КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Общиетенденциивреформировании системыгосударственногоуправления

|

40 20 0

| В»1---- 1 I Г 1 I

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Период >■

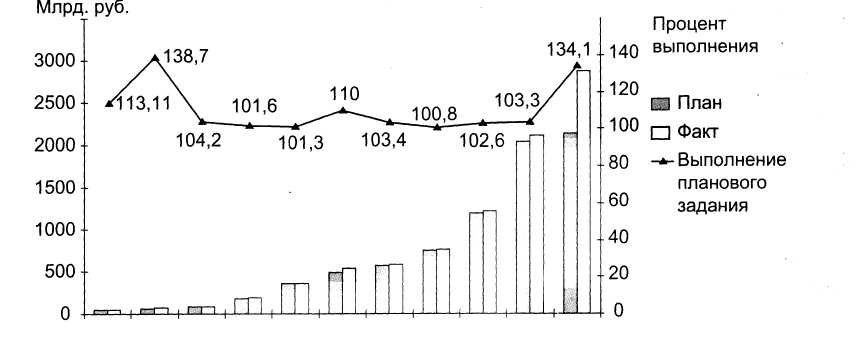

Рис. 8. Динамикатаможенныхплатежей, перечисленных V1

вфедеральныйбюджетс 1996 по 2006 гг.

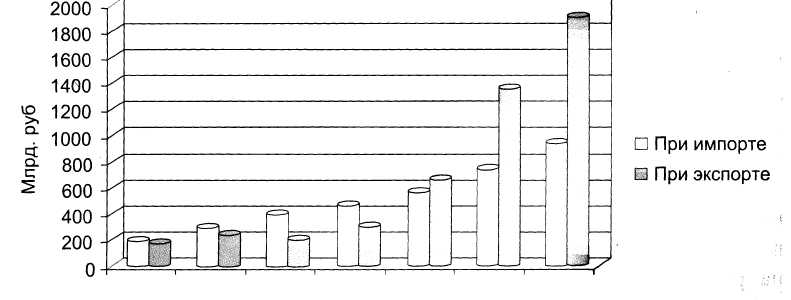

рассматриваемый период также увеличилась доля таможенных пла-1 в объеме ВВП. Динамика перечисления таможенных платежей хжет, а также их доля в объеме ВВП представлены на рис. 9 и 10.

| 1000 -| | у | |||||||||||||||||||

| 800 - | ||||||||||||||||||||

| 1600 - | ||||||||||||||||||||

| 1400 - | ||||||||||||||||||||

| 1200 - | ||||||||||||||||||||

| 1000 - | у | ППриимпорте | ||||||||||||||||||

| 800 - КПП - | у | □ Приэкспорте | ||||||||||||||||||

| 400 - | ||||||||||||||||||||

| 200 - П - | 00- | — | Ь—1 | --- | --- | |||||||||||||||

2000 2001 2002 2003 2004 2005 2006 Период

Рис. 9. Динамикаперечисленныхтаможенныхплатежей вфедеральныйбюджет

Выполнение таможенной службой России функции контроля в области таможенного дела, характеризуемое динамикой таможенных платежей, перечисленных в федеральный бюджет, графически отражено на рис. 8. В целом за рассматриваемый период устанавливаемое плановое задание выполнялось в полном объеме. При этом уровень перевыполнения задания в 1996 и в 2001 гг. составил 113 и 110% соответственно, а в 1997 и 2006 гг. этот показатель вырос до отметки более чем 130%.

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 Период

Рис. 8. Динамикатаможенныхплатежей, перечисленных вфедеральныйбюджетс 1996 по 2006 гг.

В рассматриваемый период также увеличилась доля таможенных платежей в объеме ВВП. Динамика перечисления таможенных платежей в бюджет, а также их доля в объеме ВВП представлены на рис. 9 и 10.

|

|

|

2000 2001 2002 2003 2004 2005 2006 Период

Рис. 9. Динамикаперечисленныхтаможенныхплатежей вфедеральныйбюджет

|

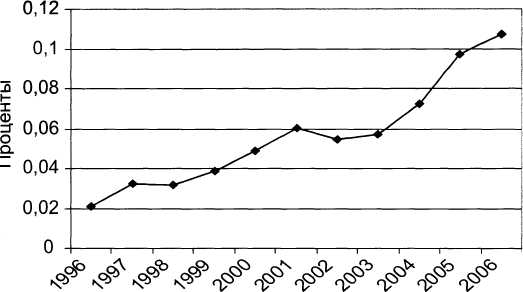

- Долятаможенных платежейвВВП

Период Рис. 10. ДинамикадолитаможенныхплатежейвВВП

Важно отметить, что рост платежей в данном случае обусловлен не только увеличением объемов ввоза и вывоза товаров, но и мероприятиями, проводимыми таможенными органами и направленными на дальнейшее совершенствование инструментов таможенного администрирования, наиболее эффективное их использование, на решение задач всемерного содействия развитию торговли, ускорению товарооборота и расширению внешнеторговых связей России.

В целях совершенствования организации таможенного оформления и контроля товаров и транспортных средств, повышения качества и эффективности управленческих процессов в таможенных органах внедрены административные регламенты, которые определяют последовательность действий (административных процедур), обеспечивающих исполнение государственных функций и предоставление государственных услуг, эффективную работу структурных подразделений и должностных лиц. Регламенты обеспечивают четкий порядок исполнения государственных функций и предоставления услуг, доступность информации для всех заинтересованных лиц, а также возможность обжалования действий (бездействия) таможенных органов и должностных лиц.

Таможенные органы проводят активную работу по совершенствованию нормативно-правовой базы в сфере таможенного дела и приведению ее к уровню мировых стандартов. В указанный период создана работоспособная система, позволяющая адекватно реагировать на поступающие жалобы и обеспечивать право на государственную защиту, гарантированное Конституцией РФ, в рамках механизма обжалования, предусмотренного Таможенным кодексом РФ (ТК РФ).

|

|

|

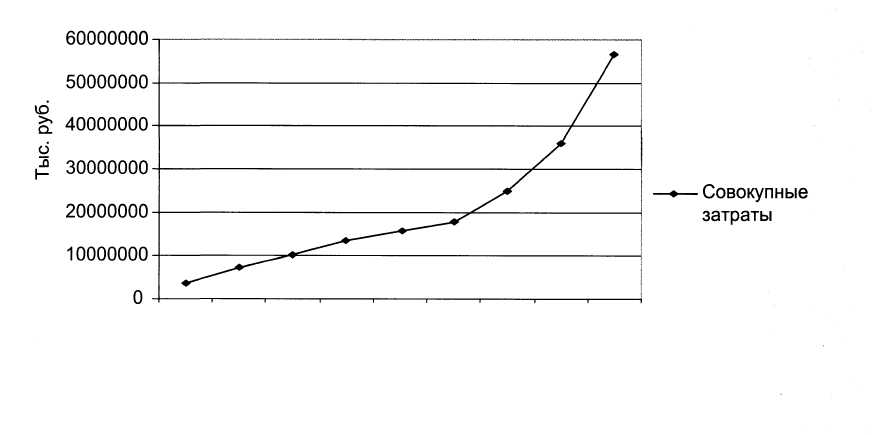

Динамика совокупных затрат на содержание таможенной службы России представлена на рис. 11. Как видно на рисунке в рассматриваемый период бюджетные ассигнования, выделяемые на содержание таможенной системы, увеличивались год от года, что позволяло гарантированно обеспечить функционирование звеньев таможенной системы.

|

1999 2000 2001 2002 2003 2004 2005 2006 2007 Период

Рис. 11. Динамикасовокупныхзатратнасодержаниетаможеннойслужбы

России

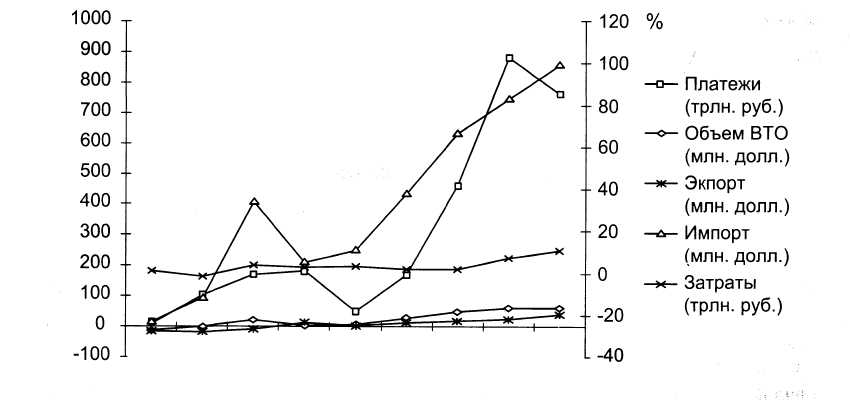

Динамика изменения внешней среды, показателей деятельности и объема финансирования таможенной службы отражена на рисунке 12.

|

.1998 1999 2000 2001 2002 2003 2004 2005 2006_ Процент

Рис. 12. Динамикаприростовпоказателейдеятельности таможенныхорганов

Таким образом, с одной стороны, можно говорить о достаточно стабильном функционировании системы таможенных органов в рассматриваемый период, о положительной динамике показателей деятельности, об эффективном и рациональном использовании бюджетных средств по стратегическим направлениям ее развития1, с другой, достаточно очевидными становятся все усиливающиеся принципиально новые тенденции:

• в мировых экономических процессах - глобализация и регионализа

ция сфер производства и потребления, межгосударственная интеграция и

формирование на этой основе общих границ и единых требований к тамо

женным процедурам и администрациям, международное централизован

ное регулирование экономических процессов;

• в сфере внешнеэкономической и таможенной деятельности России -

интенсификация и структуризация процессов в сфере внешней торговли,

новые требования к параметрам и качеству таможенного администриро

вания, предъявляемые как со стороны государства, российского бизнес-

сообщества, участников ВЭД, так и со стороны международных и межго

сударственных институтов.

Все это в целом формирует фундаментальное базовое противоречие между интенсивным ростом и инновационными процессами в экономике России, в мировой экономике и экстенсивной модернизацией, преимущественно методами традиционного администрирования, инструментов таможенного регулирования: таможенных институтов2, таможенных органов, таможенных технологий и услуг.

|

|

|

1 Внутренняя среда организации - часть общей среды, которая находится в рамках орга

низации и оказывает постоянное и самое непосредственное воздействие на ее функци

онирование и развитие.

2 Институт (от лат тзйШШт - установление, учреждение) - 1) совокупность устойчи

вых формальных и неформальных правил, норм, обычаев взаимосвязи, взаимодейс

твия между людьми, организациями, государственными органами, имеющими место

в экономике и обществе; 2) организация или орган, осуществляющие определенный

вид деятельности. Таможенный институт - это целостная совокупность идей, правил,

норм и механизмов, определяющих, формирующих или развивающих таможенную

организацию (таможенные органы), или сама таможенная организация как открытая

эволюционирующая система.

Россия и мир в целом в последнее время переживают большие изменения в условиях функционирования государственного сектора, что, главным образом, отражает общие тенденции развития всего общества. Интернационализация экономических связей, информатизация всех аспектов жизни людей, развитие когнитивных технологий (технологий управления на основе знаний), обострение конкуренции организаций и государств, новая роль нематериальных нововведений - вот лишь неполный перечень современных реалий рубежа XXи XXIвв.

В государственном секторе происходят изменения, аналогичные преобразованиям в коммерческом секторе. В практику управления в государственных организациях1 все больше проникают подходы и методы менеджмента, оправдавшие себя в частном секторе. Это относится и к концепции ориентации на потребителя, и к стратегическому планированию, и к делегированию полномочий, и к маркетингу, и к методам управления корпоративной культурой, и ко многим другим методам и приемам управления.

Наиболее явно выраженными являются тенденции корректировки базовой модели управления и широкого внедрения методологии управления, ориентирующей на результат.

В первом случае (корректировка модели управления) происходит постепенный переход от традиционной административной системы управления, в которой центральным звеном является руководитель, а центральной процедурой - следование инструкциям (регламенту), к системе маркетинг-менеджмента (иногда - маркетинговый менеджмент)2. В ней центральным элементом становится потребитель, а вся философия и технология управления ориентированы на удовлетворение его потребностей. В связи с этим человек уже не рассматривается как помеха в деятельности государственной службы, а все в большей мере начинает восприниматься как клиент, потребитель услуг.

|

|

|

Организация - это совокупность людей, обладающих необходимыми ресурсами, интегрированных в единую систему, преследующих общую цель и предпринимающих скоординированные действия для ее достижения.

Маркетинговый менеджмент - это единая политика организации, производства, ценообразования и продвижения на рынке продуктов и услуг, направленная на осуществление обменов, удовлетворяющих все стороны: потребителей, производителей и общество в целом.

На фундаментальном уровне такие изменения связаны с переходом от традиционной модели1 классического администрирования к инновационной - интегратиеной модели управления, объединяющей модель классического администрирования и маркетинговую модель2.

В целом методы государственного управления трансформируются из преимущественно командно-административных в преимущественно экономико-управленческие. Однако в тех сферах государственной службы, где преобладают рутинные функции и решение повторяющихся стандартных задач, доминируют и традиционные, бюрократические методы управления. Более того, авторитарное управление в этом случае может оказаться наиболее результативным.

Традиционная бюрократическая система управления начинает постепенно замещаться интегративной. В ней присутствуют элементы рыночных механизмов. Государственная служба, особенно явно это выражено на низовых уровнях управления, постепенно превращается в сферу специфических услуг3. В частности, в таможенной сфере услуги оказывают как государство, так и частные компании: государственные услуги по информированию и консультированию, брокерские услуги, складские услуги и т. п. При этом часть услуг переходит с государственной на частную основу. И все же по-прежнему остаются вопросы относительно общего и особенного в управлении: какие закономерности, формы, методы управления являются универсальными, а какие действуют в диапазоне конкретной специфики организации, государственного учреждения.

Во втором случае (внедрение методологии управления, ориентирующей на результат) бюрократической традиции следования правилам и процедурам противопоставляется идея оценки руководителя или организации по результативности, по степени достижения целей деятельности.

Переход в государственной службе на модель управления, ориентированную на результат, на поиск рационального решения постоянно возникающих проблем, предъявляет жесткие требования к адекватной

1 Модель - это объект, который имеет сходство в некоторых отношениях с прототипом

и служит средством описания поведения прототипа. Важнейшим качеством модели

является то, что она дает упрощенный образ, отражающий не все свойства прототипа,

а только те, которые существенны для исследования.

2 Си.:ДиановаВ. Ю., МакрусевВ. В. Маркетинг таможенных услуг. -М.: РИО РТА, 2006;

Макрусев В. В., Сафронов А. В. Государственные таможенные услуги. - М.: РИО РТА,

2008. Более подробно см. тему 3.

3 См.: Общий и специальный менеджмент: учебник / под общ.ред. А. Л. Гапоненко,

А. П. Панкрухина. - М.: Изд-во РАГС, 2000.

идентификации целей1 и миссии2 организации, к гармонизации и строгой корреспонденции между ними и традиционными правилами3, а также процедурами4 администрирования.

Практика формирования миссии (обобщенной цели и концентрированных принципов) постепенно укрепляется в государственной службе. В ней используются методы количественной оценки результатов, в частности оценки эффективности (отношения результата к затратам), результативности (отношения фактического результата к планируемому) и экономии (отношения планируемых затрат к фактическим).

Смещаются и другие акценты, в частности с измерения затрат центр тяжести переносится на измерение результатов. Если традиционный подход в государственном управлении постоянно концентрирует внимание на объемах затрат государственных средств, а конечный результат остается в тени, то новый подход управления в государственной службе переносит основное внимание на измерение и мониторинг результатов, которые получены в процессе тех или иных действий государственной службы.

Таким образом, новые условия развития общества приводят к тому, что многие методы и приемы менеджмента, доказавшие свою результативность в коммерческом секторе, постепенно переносятся в практику государственной службы. В то же время государственные организации характеризуются особенностями, отличающими их от частных. Эти особенности заключаются, прежде всего, в масштабах и качестве целей, ответственности, отчетности и оценке результатов деятельности. Поэтому не все методы и приемы менеджмента, дающие результаты в частном секторе, могут в неизменном виде найти эффективное применение в государственной службе.

В последнее время во всем мире отмечается изменение модели менеджмента в государственной службе, и эти изменения в целом совпадают с изменениями менеджмента в коммерческих организациях. Для систе-

Цель - конечное состояние системы, к которому она стремится в своей структурно-функциональной организации. Цель организации - результаты, которые менеджеры считают важными для достижения успеха.

:Миссия - краткое, но в то же время четкое и емкое определение целей и приоритетов организации. В широком понимании миссия - это предназначение, смысл существования организации. Миссия - способствует единению внутри организации и созданию корпоративного духа, создает возможность хтя более действенного управления организацией.

5 Правила - точное описание того, что следует делать в сложившейся ситуации. 4 Процедура - предпнсшне, жале хеяспи необходимы в конкретной ситуации.

мы управления таможенными органами такая тенденция сопровождается также условиями и перспективой развития сферы ВЭД России и таможенного дела в целом.

Переход на интегративную модель управления ставит новые задачи по теоретическому осмыслению всей совокупности идей, принципов, методов и технологии управления таможенным делом.

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 348; Нарушение авторских прав?; Мы поможем в написании вашей работы!