КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Метод непрямої капіталізації або дисконтування майбутніх доходів

Іншим методом, який використовується на практиці у дохідному підході оцінки майна є метод непрямої капіталізації або дисконтування майбутніх доходів.

Цей метод застосовується до тих об'єктів майна, які:

– приносять дохід;

– мають нерівні потоки доходів та витрат;

– мають рівні (ануїтетні) потоки витрат;

– приносять дохід після проведення реконструкції, навіть за відсутності доходу у перші роки прогнозного періоду.

Розрахунки за методом дисконтування майбутніх доходів можна розділити на три основні етапи:

1) прогноз потоку майбутніх доходів (витрат) та передбаченого перепродажу об'єкта (реверсії), навіть якщо продаж його не планується;

2) розрахунок ставки дисконту;

3) приведення майбутньої вартості грошових потоків до теперішньої з використанням техніки складного процента.

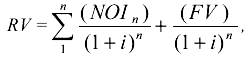

Вартість об'єкта, визначеного методом непрямої капіталізації - це поточна вартість усіх майбутніх грошових потоків та реверсії з урахуванням міри ризику та альтернативних варіантів використання. Вона може бути визначена за такою формулою:

, (4.6)

, (4.6)

де i - ставка дисконту, яка використовується при оцінці майна;

NOI - майбутня вартість грошових потоків;

FV - майбутня вартість перепродажу (реверсії) майна.

Прогноз потоку майбутніх доходів та перепродажу об'єкта здійснюється таким чином: період, що аналізується, в ході оцінки, поділяється на прогнозний та постпрогнозний період. Розмір прогнозного періоду визначається, виходячи із таких тенденцій.

– Оцінювач прагне скоротити його тривалість для забезпечення більшої реалістичності прогнозів.

– Оцінювач зобов'язаний продовжити період для виявлення тенденцій в отримані грошових потоків та їх розміру.

– Тривалість прогнозного періоду має відповідати строку служби об'єкта.

– Періодичність надходжень майбутніх доходів може бути різною (рік, квартал, місяць). У зв'язку з тим, що на ринку об'єктів нерухомості спостерігається рівномірність надходжень доходів (наприклад, орендної плати), за крок у розрахунках, зазвичай, приймається один рік.

За прогнозну базу в ході оцінки об'єктів може використовуватися чистий дохід або грошовий потік (до чи після сплати податків).

Чистий дохід (експлуатаційний) - це дійсний валовий дохід за мінусом експлуатаційних витрат та витрат з управління, але до сплати боргу та відсотків за кредит, податків та амортизаційних відрахувань.

Грошовий потік (до сплати податків) - це чистий дохід за мінусом витрат з обслуговування боргу та амортизації.

Розрахунок реверсії - це розрахунок виручки від продажу об'єкта в кінці останнього прогнозного періоду з урахуванням можливих змін у вартості об'єкта. Витрати, пов'язані з продажем та темпами зносу протягом прогнозного періоду, віднімаються. Своєю чергою, вартість перепродажу може бути визначена на основі прогнозування потоку доходу у постпрогнозний період з використанням базової формули капіталізації.

Важливим етапом цього методу є визначення ставки дисконту.

З математичної точки зору, ставка дисконту - це процентна ставка, яка використовується для перерахунку майбутніх потоків доходів в єдине значення теперішньої (поточної) вартості, яка є базою для визначення ринкової вартості бізнесу. З економічної точки зору, в ролі ставки дисконту виступає бажана інвестору ставка доходу на вкладений капітал у відповідні за рівнем ризику у подібні об'єкти інвестування, або - ставка доходу за альтернативними варіантами інвестицій із зіставлення рівня ризику на дату оцінки.

Ставка дисконту має визначатися з урахуванням трьох факторів:

а) наявності у підприємства різних джерел залученого капіталу, які вимагають різних рівнів компенсації;

б) необхідності урахування для інвесторів вартості грошей у часі;

в) фактора ризику або міри ймовірності отримання очікуваних у майбутньому доходів.

Існують різні методики визначення ставки дисконту, проте найпоширенішими є: для грошового потоку для власного капіталу - модель оцінки капітальних активів (САРМ - Capital Asset Pricing Model) та метод кумулятивної побудови; для грошового потоку для всього інвестиційного капіталу - модель середньозваженої вартості капіталу (WACC - Weighted Average Cost of Capital). (Ґрунтовно модель оцінки капітальних активів та модель середньозваженої вартості капіталу розглянуті в наступних темах).

Метод кумулятивної побудови передбачає, що у структурі ставки дисконту до номінальної безризикової ставки позичкового відсотку додається сукупна премія за інвестиційні ризики, яка складається із премій за окремі "несистематичні" ризики, які належать саме до цього проекту, та поправка на неліквідність. З урахуванням особливостей об'єкта, що оцінюється, оцінювач може вносити й інші додаткові поправки.

Після визначення ставки дисконту, оцінювач визначає вартість об'єкта.

Приклад. Для придбання об'єкта нерухомості інвестор одержує кредит у розмірі 450 000 грн на 25 років під 12 % річних із щомісячною його амортизацією у сумі 4739,5 грн. За прогнозами об'єкт має приносити не менше 14 % річного доходу на власний капітал, а через 10 років він буде проданий за ціною не нижче 650 000 грн. У момент перепродажу розмір непогашеного кредиту становитиме 403 800 грн. За час володіння об'єктом, за розрахунками інвестора, він буде одержувати щорічні грошові надходження (чистий операційний дохід мінус річний платіж з обслуговування боргу) у таких розмірах (див. табл. 4.6).

Таблиця 4.6.

| Роки | 1-й | 2-й | 3-й | 4-й | 5-й | 6-й | 7-й | 8-м | 9-й | 10-й |

| Грошові надходження, тис. грн. |

Визначимо вартість об'єкта. 1) Поточна вартість щорічних грошових надходжень представлена у табл. 4.7.

2) Поточна вартість кінцевої виручки від перепродажу об'єкта складе:

(650 000-403 800) (1/(1+0,14)10) = 66 411 грн

3)Вартість власного капіталу:

76 829 + 66 411 = 143 240 грн

4) Повна вартість об'єкта:

143 240 + 450 000 = 593 240 грн

Таблиця 4.7

| Роки | Коефіцієнт дисконтування (1/1,14n) | Розмір річного грошового надходження, (тис. грн.) | Дисконтований розмір річного грошового надходження, (тис. грн.), (гр. 2 х гр. 3) |

| 0,877 | 14 200 | 12 278 | |

| 0,769 | 14 400 | 11 074 | |

| 0,675 | 14 600 | ||

| 0,592 | 14 900 | ||

| 0,519 | 15 000 | ||

| 0,455 | 15 100 | ||

| 0,400 | 15 100 | ||

| 0,351 | |||

| 0,307 | |||

| 0,270 | |||

| Разом | - | - | 76 829 |

Порівняльний (ринковий) підхід в оцінці майна ґрунтується на принципі заміщення, тобто інвестор не вкладатиме свій капітал у об'єкт, якщо його вартість перевищує витрати на придбання на ринку подібного об'єкта, який має такі самі властивості. Порівняльний підхід використовується, зазвичай, там, де є достатня база даних про угоди купівлі-продажу подібних об'єктів.

Основними перевагами цього методичного підходу є те, що:

– оцінювач орієнтується на фактичні ціни купівлі-продажу аналогічних об'єктів, ціна на які визначається ринком. Тому оцінювач обмежується лише корективами, які забезпечують зіставлення аналогу з об'єктом, що оцінюється;

– оцінка, що базується на інформації з ринку, зазвичай, відображає фактичні результати виробничо-фінансової діяльності підприємства;

– ціна укладеної угоди максимально враховує ситуацію на ринку, а значить є реальним відображенням попиту та пропозиції.

Разом із тим, порівняльний підхід має ряд суттєвих недоліків, а саме:

– ігнорує перспективи розвитку підприємства у майбутньому;

– отримання інформації від підприємств-аналогів є досить складним процесом;

– оцінювач має зробити складні корективи, вносити поправки, які вимагають серйозного обґрунтування, у підсумкове значення та проміжні розрахунки.

Процес застосування порівняльного підходу виконуються у такій послідовності:

1) Вивчаються стан та тенденції розвитку ринку та, насамперед того сегменту, до якого належить об'єкт, що оцінюється. Виявляються об'єкти, які є найбільш зіставлені з оцінюваними, і які бути продані нещодавно.

2) Збирається та перевіряється інформація по об'єктам-аналогам, зібрана інформація аналізується, а кожен об'єкт-аналог порівнюється з тим, що оцінюється.

3) Вносяться поправки у ціни продажу зіставлених об'єктів.

4) Вибирається метод розрахунку вартості об'єкта, виходячи з обсягу та достовірності наявної інформації.

5) Узгоджуються зіставлені скориговані ціни об'єктів-аналогів та виводиться ринкове значення вартості об'єкта.

Порівняльний (ринковий) підхід в оцінці майна містить три основних методи: метод ринку капіталу, метод угод та метод галузевих коефіцієнтів.

Метод ринку капіталу - базується на ринкових цінах подібних компаній. Передбачається, що інвестор, діючи за принципом заміщення (або альтернативної інвестиції), може інвестувати свої кошти або в ці компанії, або в ту, яка оцінюється. Цей метод базується на фінансовому аналізі компанії, що оцінюється із зіставленими компаніями.

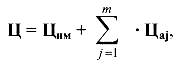

Зіставлення цін продажу подібних об'єктів використовується лише в умовах розвинутого ринку. За цим підходом оцінна вартість визначається на рівні ціни продажу подібного нерухомого майна за формулою:

, (4.7)

, (4.7)

де Ц - оцінна вартість майна, визначена шляхом зіставлення ціни продажу подібного майна (у гривнях);

ЦHМ - ціна продажу подібного майна (у гривнях);

де  - сума ряду від j = 1 до m;

- сума ряду від j = 1 до m;

m - кількість факторів порівняння;

Цаj - різниця (поправка) в ціні (+, -) продажу подібного майна стосовно того, що оцінюється, за j-m фактором порівняння.

За основу визначення оцінної вартості нерухомості шляхом зіставлення цін продажу подібного майна беруться ціни продажу тих об'єктів, які за факторами, що впливають на їх вартість, достатньою мірою збігаються з об'єктами, які оцінюються.

Визначення оцінної вартості нерухомого майна шляхом зіставлення цін продажу подібного майна передбачає зіставлення цін продажу кількох подібних об'єктів, тому кінцевий розмір оцінної вартості визначається як середнє значення для ранжованого ряду варіантів значення (без урахування найбільшого та найменшого значення) або найбільш поширене значення серед одержаних результатів.

Важливою складовою частиною оцінки за цим методом є аналіз фінансового стану підприємств (розглядається автором у наступному питанні цього розділу) та їх зіставлення. Фінансова інформація може бути отримана оцінювачем як з публікацій у періодичних виданнях, так і на основі письмового запиту або безпосередньо на підприємстві у процесі співбесіди.

Порівняльний підхід в оцінці підприємства використовує усі традиційні прийоми та методи фінансового аналізу.

Визначення ринкової вартості власного капіталу підприємства порівняльним підходом базується на використанні цінових мультиплікаторів.

Ціновий мультиплікатор - це коефіцієнт, який показує співвідношення між ринковою ціною підприємства або акцій та фінансовою базою. Фінансова база мультиплікатора є, власне, вимірювачем, який відображає фінансові результати діяльності підприємства, до яких можна віднести не лише прибуток, але й грошовий потік, дивідендні виплати, виручку від реалізації та деякі інші.

Для розрахунку мультиплікатора необхідно:

– визначити ціну акції за всіма компаніями, обраними за аналог, - це дасть значення чисельника у формулі;

– вирахувати фінансову базу (прибуток, виручку від реалізації, вартість чистих активів і т. п.) або за певний період, або станом на дату оцінки - це дасть значення знаменника.

Ціна акції береться на останню дату, яка передує даті оцінки, або вона є середнім значенням між максимальним та мінімальним розміром ціни за останній місяць.

У вигляді фінансової бази має виступати показник фінансових результатів або за останній звітних рік, або за останні 12 місяців, або середній розмір за декілька років, які передують даті оцінки.

Існує багато оціночних мультиплікаторів, які застосовуються при оцінці бізнесу. Їх можна розділити на два типи: інтервальні та моментні.

До інтервальних мультиплікаторів належать: ціна/прибуток; ціна/грошовий потік; ціна/дивіденди; ціна/виручка від реалізації.

До моментних мультиплікаторів належать: ціна/балансова вартість активів; ціна/чиста вартість активів.

Вибір найбільш прийнятних із них визначається у кожній конкретній ситуації, наприклад:

– P/R (ціна/валові доходи) - застосовується, коли компанія що оцінюється та компанія, що зіставляється, мають подібні операційні витрати, наприклад, сфера послуг;

– Р/ЕВТ (ціна/прибуток до оподаткування) - є переважним для зіставлення компаній, що мають різні податкові умови;

– Р/Е (ціна/чистий прибуток) - застосовується у тому випадку, коли прибуток порівняно високий та відображає реальний економічний стан;

– P/CF (ціна/грошовий потік) - прийнятний, коли компанія має порівняно низький дохід щодо амортизації;

– P/BV (ціна/балансова вартість власного капіталу) - є найбільш прийнятним до тих компаній, які мають на балансі значні розміри активів, і коли є міцний зв'язок між показником балансової вартості та доходом, що генерується компанією.

Мультиплікатори ціна/прибуток та ціна/грошовий потік поширені для визначення ціни, так як інформація про прибуток компанії, що оцінюється, та компанії-аналогу є найбільш доступною.

При оцінці бізнесу для отримання більш об'єктивних даних рекомендується застосовувати декілька мультиплікаторів одночасно.

Метод угод (або метод продажів) порівняльного підходу є окремим випадком методу ринку капіталу та базується на аналізі цін купівлі-продажу контрольних пакетів акцій компаній-аналогів або аналізі цін придбання підприємства загалом. Ціна акцій приймається за результатами угод на світових фондових ринках. В основі цього методу - визначення мультиплікаторів на базі фінансового аналізу та прогнозування. Фінансовий аналіз та зіставлення показників здійснюється так само, як і в методі ринку капіталу.

Головна відмінність методу угод (продажів) від методу ринку капіталу полягає у тому, що перший визначає рівень вартості контрольного пакету акцій, який дає можливість повністю керувати підприємством, тоді як інший - визначає вартість підприємства на рівні неконтрольного пакету.

Як і в методі ринку капіталу, при використанні методу угод необхідно вносити поправки до вартості підприємства, отримані за допомогою мультиплікаторів, на не операційні активи, на надлишок (нестачу) власних коштів, на політичний ризик тощо.

При порівняльному підході в оцінці бізнесу використовують і метод галузевих коефіцієнтів, який полягає у тому, що на основі аналізу практики продажів бізнесу у тій чи іншій сферах бізнесу виводиться певна залежність між ціною продажу та будь-яким показником. Цей метод, зазвичай, використовується для оцінки малих компаній та має допоміжний характер. У результаті узагальнення були розроблені досить прості формули визначення вартості підприємства, що оцінюється.

Досвід західних оціночних фірм свідчить:

– рекламні агентства та бухгалтерські фірми продаються, відповідно, за 0,7 та 0,5 від річної виручки;

– ресторани та туристичні агентства - відповідно 0,25 та 0,04-01 від валової виручки;

– АЗС - 1,2-2,0 від місячної виручки;

– підприємства роздрібної торгівлі - 0,75-1,5 від суми: чистин дохід + обладнання + запаси;

– машинобудівні підприємства - 1,5-2,5 від суми: чистий дохід + запаси.

У вітчизняній практиці цей метод ще не отримав достатнього поширення через відсутність необхідної інформації, яка потребує тривалого періоду спостереження.

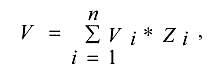

Заключна оцінка вартості майна може бути визначена за формулою:

, (4.8)

, (4.8)

де Vі - оцінка вартості підприємства (бізнесу) і-тим методом (усі методи, що використовуються нумеруються);

і = 1,..., п - множина методів оцінки, що використовуються у цьому випадку;

Zі- ваговий коефіцієнт методу номер і.

Очевидно, що при цьому правильне виставлення коефіцієнта Zі є одним із головних доказів високої кваліфікації та неупередженості оцінювача бізнесу.

|

|

Дата добавления: 2014-12-23; Просмотров: 2297; Нарушение авторских прав?; Мы поможем в написании вашей работы!