КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Нужно научиться говорить «нет». 2 страница

|

|

|

|

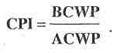

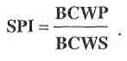

Параллельно рассчитывается индекс выполнения расписания (SPI):

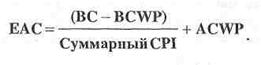

С использованием этих показателей оценка затрат по завершении (прогнозировании затрат) рассчитывается следующим образом:

1.Традиционный метод

ЕАС = ACWP + ETC.

2.Метод освоенного объема

Пессимистическая оценка

Оптимистическая оценка

Также может использоваться показатель прогнозного отклонения стоимости проекта (variance at completion — VAC):

VAC=BAC - ЕАС.

В этих формулах используются суммарные индексы, а не периодические или дискретные. Периодические данные о затратах в различные моменты времени могут значительно отличаться друг от друга, что в итоге некорректно отразиться на конечной оценке. Суммарные данные сглаживают эти отклонения, оставаясь при этом более надежным инструментом для долгосрочного прогнозирования. В любом случае нельзя забывать, что с какой бы точностью ни была сделана оценка по завершении, она не будет на 100% корректно отражать конечный результат проекта. Чем ближе момент оценки к моменту завершения проекта, тем меньше разница между этими двумя величинами.

Пример расчета контрольных показателей стоимости проекта приведен в табл. 14.4.2.

Таблица 14.4.2

Пример расчета показателей выполнения бюджета проекта

| Плановые затраты | Освоенный объем | Фактические затраты | Отклонение по затратам | Отклонение по расписанию | |||

| Работа | BCWS | BCWP | ACWP | CV($) | CVP(%) | SV($) | SVP (%) |

| 63,000 | 58,000 | 62,500 | -4,500 | -7,8 | -5,000 | -7,9 | |

| 64,000 | 48,000 | 46,800 | 1,200 | 2,5 | -16,000 | -25,0 | |

| 23,000 | 20,000 | 23,500 | -3,500 | -17,5 | -3,000 | -13,0 | |

| 68,000 | 68,000 | 72,500 | -4,500 | -6,6 | 0,0 | ||

| 12,000 | 10,000 | 10,000 | 0,0 | -2,000 | -16,7 | ||

| 7,000 | 6,200 | 6,000 | 3,2 | -800 | -11,4 | ||

| 20,000 | 13,500 | 18,100 | -4,600 | -34,1 | -6,500 | -32,5 | |

| Всего | 257,000 | 223,700 | 239,400 | -15,700 | -7,0 | -33,300 | -13,0 |

Индекс освоения затрат будет равен 223,700/239,400 = 0,93, а оценка затрат по завершении всего проекта: 257,000 х 0,93 = 239,100. Из этих показателей видно, что проект пока выполняется с экономией стоимости проекта, и если он будет выполняться с теми же параметрами, то экономия в стоимости проекта составит: VAC = 257,000 - 239,100 = 17,900.

|

|

|

14.5. Отчетность по затратам

Отчетность обеспечивает основу для координации работ, оперативного планирования и управления. Процесс движения отчетной информации в организации изображен на рис. 14.5.1.

Исходной информацией для отчетности являются данные о планируемых затратах работ и фактических расходах на их выполнение.

На стадии планирования проекта формируют отчеты о бюджетной стоимости работ (рис. 14.5.2), распределении бюджетных средств по счетам затрат (рис. 14.5.3) и т. д.

На стадии контроля, как правило, собираются стоимостные данные о:

» трудозатратах;

» материалах;

» других прямых издержках;

» перерасходе денежных средств.

Рис. 14.5.1. Потоки отчетов в организации

| Описание работы | Бюджет работы | Июль | Август | Сентябрь |

| Определение требований системы | ||||

| Разработка строительного дополнения | ||||

| Разработка системы | 17 000 | 17 000 | ||

| Подготовка чертежей для контроллера системы | ||||

| Обзор и утверждение разработок | ||||

| Утверждение разработки системы | ||||

| Подготовка чертежей для оборудования контроля температур | ||||

| Рассмотрение и утверждение системы контроллера | ||||

| Сбор технических данных для теплового насоса | ||||

| Подготовка площадки | 19 608 | 19 608 | ||

| Обзор технических данных о тепловом насосе | ||||

| Рассмотрение и утверждение оборудования контроля температур | 282,6 | |||

| Подготовка заявки для системного контроллера | ||||

| Подготовка площадки | ||||

| Всего за месяц | 66 593 | 27 204 | 31 629 |

Рис 14.5.2. Отчет о распределении бюджетных затрат на работы по месяцам

|

|

|

| Счет затрат | Бюджетные затраты |

| + 11101 Разработка автоматизированной системы | 21 833,00 |

| + 11211 Разработка оборудования термоконтроля | 5 466,00 |

| + 11213 Установка оборудования термоконтроля | 35 757,90 |

| + 11221 Разработка работы контроллера | 500,00 |

| + 11223 Установка работы контроллера | 44 482,00 |

| + 11231 Разработка системного контроллера | 5801,00 |

| + 11233 Установка системного контроллера | 20 299,80 |

| + 11314 Матобеспечение | 11 164,00 |

| + 11415 Тренинговые материалы автосистемы | 1987,80 |

| + 12101 Разработка конвейерной системы | 7299,00 |

| + 12213 Установка конвейерной системы | 54 620,00 |

Рис 14.5.3. Отчет о распределении бюджетных средств по счетам затрат

Отчет о перерасходе денежных средств формируется ежегодно либо ежемесячно на весь проект.

Значения фактических затрат (ACWP) и освоенного объема (BCWP) для каждой работы являются основными элементами, на которых строится отчетность о состоянии затрат. Эти данные собираются на уровне счетов затрат и попадают в отчеты. Обычно эти отчеты подготавливают ежемесячно для каждого уровня СРР или ССО в зависимости от требуемого уровня агрегирования информации. В дополнение к ним формируют еженедельные отчеты о фактических трудовых затратах, на основе которых можно проводить анализ использования человеческих ресурсов.

РЕЗЮМЕ

Стоимость проекта является одним из основных управляемых параметров проекта и в то же время одним из главных ограничений.

Управление стоимостью (затратами) проекта включает следующие процессы:

» оценку стоимости проекта;

» бюджетирование проекта, т. е. установление целевых показателей затрат на реализацию проекта;

» контроль стоимости (затрат) проекта, постоянной оценки фактических затрат, сравнения с ранее запланированными

в бюджете и выработки мероприятий корректирующего и предупреждающего характера. Основным документом, с помощью которого осуществляется управление стоимостью проекта, является бюджет. Бюджетом называется директивный документ, представляющий собой реестр планируемых расходов и доходов с распределением по статьям на соответствующий период времени. Бюджет является документом, определяющим ресурсные ограничения проекта, поэтому при управлении стоимостью на первый план выходит затратная его составляющая, которую принято называть сметой проекта.

|

|

|

КОНТРОЛЬНЫЕ ВОПРОСЫ И ЗАДАНИЯ

1. Чем определяется стоимость проекта?

2. Дайте определение понятию «бюджет» проекта.

3. Дайте определение понятию «смета» проекта.

4. Перечислите виды оценок стоимости проекта и укажите на каких стадиях они применяются.

5. Перечислите ресурсы, которыми определяется стоимость проекта.

6. Перечислите шаги по оценке затрат проекта.

7. Дайте определение понятию «бюджетирование».

8. От чего зависит форма представления бюджетов.

9. Перечислите типы бюджетов в зависимости от стадии жизненного цикла.

10. Перечислите основные понятия традиционного метода контроля и метода освоенного объема.

11. В чем состоит сущность прогнозирования затрат?

12. В чем состоит цель составления и представления отчетности?

АНАЛИЗ СИТУАЦИИ. ПРОЕКТ АВТОМАТИЗАЦИИ ДОКУМЕНТООБОРОТА

Крупная московская фирма по производству и продаже ликероводочных изделий инициировала проект автоматизации документооборота, который подразумевал проектирование, разработку и внедрение intranet-сети. В качестве заказчика проекта выступила сама фирма, а в качестве генерального подрядчика — консалтинговая фирма, специализирующаяся на предоставлении услуг в области современных информационных технологий. При этом консалтинговая фирма взяла на себя обязательства самостоятельно спроектировать всю систему документооборота и создать ее силами субподрядной софтверной фирмы.

На стадии переговоров были определены объемы, сроки и стоимость проекта, которая являлась оплатой услуг консалтинговой фирмы. При этом оплата услуг консалтинговой фирмы зависела от конкретных результатов — создания системы документооборота в оговоренные сроки. Из общей стоимости проекта часть денежных средств шла на оплату работы софтверной фирмы, причем работа программистов оценивалась в зависимости от затраченного времени, т. е. используя повременную систему оплаты труда.

|

|

|

После окончания первых двух этапов проекта оказалось, что консалтинговая фирма выполнила работы только по первому этапу, получила оплату результатов только по первому этапу, но софтверной фирме заплатила уже за два этапа, т. е. за все время работы программистов. Руководитель проекта со стороны консалтинговой фирмы рассчитал показатели контроля стоимости и доложил результаты руководству. Руководство консалтинговой фирмы обнаружило, что данный проект с точки зрения их фирмы абсолютно нерентабелен. На совещании, посвященном обсуждению сложившейся ситуации, было принято решение обратиться к заказчику с предложением пересмотреть условия договора ввиду серьезного увеличения объемов работ и усложнения условий их реализации.

Вопросы для анализа:

1. На основе каких показателей руководитель проекта мог бы выявить ошибки в управлении стоимостью?

2. Какие ошибки были допущены в управлении стоимостью со стороны консалтинговой фирмы?

3. Как Вы оцениваете решение, принятое на совещании?

4. Какое решение было бы более целесообразно, по Вашему мнению?

ЛИТЕРАТУРА

1. Kerzner H. Project management: a system approach to planning, scheduling and controlling. 6th ed. 1998.

2. Шеремет В.В. и др. Управление инвестициями. В 2 т. — Т.1. — М.: Высшая школа, 1998.

3. Разу М.Л. и др. Управление программами и проектами. — ML: ИНФРА-М, 1999.

Плохо то решение, которое нельзя изменить.

Публий Сир

Глава 15. КОНТРОЛЬ И РЕГУЛИРОВАНИЕ ПРОЕКТА

15.1.Цели и содержание контроля проекта.

15.2.Мониторинг работ по проекту.

15.3.Измерение прогресса и анализ результатов.

15.4.Принятие решений.

15.5.Управление изменениями.

Резюме

Контрольные вопросы и задания

Литература

15.1. Цели и содержание контроля проекта

Основной целью контроля проекта является обеспечение выполнения плановых показателей и повышение общей эффективности функций планирования и контроля проекта.

Содержание контроля проекта состоит в определении результатов деятельности на основе оценки и документирования фактических показателей выполнения работ и сравнения их с плановыми показателями.

Система контроля проекта представляет собой часть общей системы управления проектом, между элементами (подсистемами) которой имеются обратные связи и возможность изменения ранее заданных показателей. То есть при любом нарушении хода выполнения проекта формируется ответное воздействие, направленное на уменьшение возникшего отклонения от плана с учетом изменений в окружающей среде.

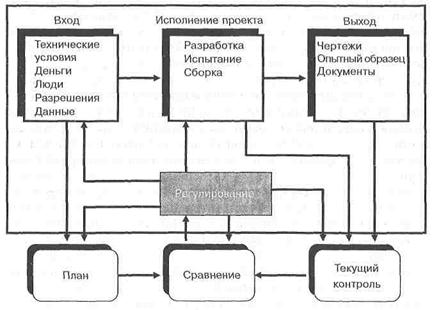

В самой простой форме система управления с обратной связью может быть представлена в виде блок-схемы (рис. 15.1.1).

Рис. 15.1.1. Система управления с обратной связью

Система имеет вход, выход и процесс исполнения проекта, который может соответствовать также любой части проекта, пакету работ, работе. Здесь подсистемы управления рассматриваются как компоненты некоторого контура регулирования, а процесс управления соответствует регулированию в кибернетическом смысле. Выходные показатели контролируются, сравниваются с некоторыми предварительно установленными настройками данного конкретного контура (вообще говоря, не с планами, сроками, ограничениями на ресурсы и т. д., а с некоторыми фиксированными параметрами типа температуры внутри помещения). Если они отличаются, то по цепи обратной связи формируется корректирующее воздействие, которое возвращается назад на вход системы для устранения возникших отклонений или корректировки входных параметров.

С точки зрения организационной структуры проекта совокупность процессов управления представляется как иерархическая система нескольких контуров регулирования. Организационные подразделения при этом являются или регуляторами, или объектами регулирования либо и тем и другим одновременно. Без учета внешних воздействий руководитель проекта в этом случае выполняет функции регулятора, подразделения-исполнители соответствуют объектам регулирования, а находящиеся между ними промежуточные организационные подразделения, выполняющие и управленческие и исполнительские функции (например, подразделения, отвечающие за выполнение пакетов работ), являются одновременно и регуляторами, и объектами регулирования. Организационные подразделения связаны между собой информационными потоками, с которыми передается плановая и фактическая управленческая информация.

Рис. 15.1.2. Система с обратной связью третьего порядка

Реальные системы управления могут включать в себя несколько контуров обратной связи, что позволяет при необходимости идентифицировать и по возможности устранять любые изменения, препятствующие достижению целей проекта. Например, проект может столкнуться с непредвиденными обстоятельствами, которые не были изначально учтены при разработке системы контроля. В этом случае в системе управления должно быть введено столько контуров, сколько типов показателей необходимо учитывать при управлении процессом, например по входным показателям, показателям самого процесса и показателям плана (система управления третьего порядка — по числу типов показателей). Пример системы третьего порядка приведен на рис. 15.1.2. Она содержит те же основные элементы, что и система с одним контуром. Имеются входные показатели, процесс, выходные показатели и контуры обратной связи. Здесь подается информация о выходных показателях в «компаратор» (устройство сравнения), который сравнивает их с показателями первоначального плана. Если существует расхождение, эта информация передается в «регулятор», который определяет, вызвано ли расхождение чем-нибудь некорректным в процессе, во входных показателях или непосредственно в плане.

Обычно вследствие непредсказуемых изменений внешнего окружения проекта и непредвиденных обстоятельств в самой организации длительность выполнения проекта, фактическая стоимость, а иногда и технология выполнения работ, составляющая основу процесса, отличаются от запланированных. На практике только 5% проектов реализуются в соответствии с первоначальными планами. Чем сложнее и технологичнее проект, тем чаще возникает необходимость перепланирования, и тем большая нагрузка ложится на систему управления проектом, на её подсистемы планирования и контроля.

Кроме того, с течением времени могут измениться и потребности, для удовлетворения которых разрабатывался проект. Первоначальный план может оказаться несостоятельным из-за различных факторов, например, из-за сдвига сроков начала проекта, пересмотра условий финансирования, изменения потребностей, неточного планирования зависимостей между работами, временных оценок и ресурсных ограничений для работ, задержки в передаче рабочей документации или отсутствия необходимого оборудования у подрядчиков, непредвиденных технических затруднений или изменений внешних условий.

Тем не менее все основные элементы проекта должны контролироваться руководством. Менеджер должен определить процедуру и установить последовательность сбора данных через определенные интервалы времени, производить анализ полученных данных, анализировать текущие расхождения фактических и плановых показателей и прогнозировать влияние текущего состояния дел на выполнение оставшихся объемов работ и т. д.

Требования к системе контроля вырабатываются до начала реализации проекта с участием всех заинтересованных сторон и определяют состав анализируемой информации, структуру отчетов и ответственность за сбор данных, анализ информации и принятие решений. Для создания эффективной системы контроля необходимы:

» тщательное планирование всех работ, выполнение которых необходимо для завершения проекта;

» точная оценка времени, ресурсов и затрат;

» учет фактического выполнения и затрат во временном разрезе;

» периодическая переоценка времени и затрат, необходимых для выполнения оставшейся работы;

» многократное, периодическое сравнение фактического выполнения и затрат с графиком и бюджетом.

Система управления проектом должна обеспечивать корректирующие воздействия там и тогда, где и когда они необходимы. Например, если происходит задержка окончания отдельных работ, то, например, ускорить их выполнение можно за счет перераспределения трудовых ресурсов и оборудования. Если же задерживается поставка проектной документации, увеличиваются затраты на материалы и оборудование, субподрядчики срывают директивные сроки, то необходимо пересмотреть план проекта. Коррекция плана может быть ограничена пересмотром параметров работ, а может потребовать разработки совершенно новой сетевой модели, начиная с текущего состояния и до момента окончания проекта.

Принципы построения эффективной системы контроля применяются для эффективного управления в рамках оперативного цикла проекта, который требует проектирования, разработки и внедрения хорошо организованной системы контроля, необходимой для достижения непосредственной обратной связи. Посредством этой связи фактическое использование ресурсов может сравниваться с плановыми работами, установленными на стадии планирования. Существует несколько основных принципов построения эффективной системы контроля.

Наличие конкретных планов. Планы должны быть содержательны, четко структурированы и фиксированы, с тем чтобы обеспечивать основу для контроля. Если планы обновляются слишком часто и без применения процедур контроля за изменениями, контроль над проектом может быть потерян.

Наличие информативной системы отчетности. Отчеты должны отображать состояние проекта относительно исходных планов на основании единых подходов и критериев. Для обеспечения этого должны быть четко определены и достаточно просты процедуры подготовки и получения отчетов, а также определены для всех видов отчетов четкие временные интервалы. Результаты, представленные в отчетах, должны обсуждаться на совещаниях.

Наличие эффективной системы анализа фактических показателей и тенденций. В результате анализа собранных данных руководство проекта должно определить, соответствует ли текущая ситуация запланированной, а если нет, то рассчитать размер и серьезность последствий отклонений. Двумя основными показателями для анализа являются время и стоимость. Для анализа тенденций в стоимостных и временных оценках работ проекта необходимо использовать специальные отчеты. Прогноз, например, может показать увеличение стоимости проекта или задержки по срокам. Однако часто отклонения во временных и стоимостных показателях оказывают также влияние на содержание предстоящих работ и качество результатов.

Наличие эффективной системы реагирования. Завершающим шагом процесса контроля являются действия, предпринимаемые руководством и направленные на преодоление отклонений в ходе работ проекта. Эти действия могут быть направлены на исправление выявленных недостатков и преодоление негативных тенденций в рамках проекта. Однако в ряде случаев может потребоваться пересмотр плана. Перепланирование требует проведения анализа «что, если», обеспечивающего предсказание и расчет последствий от планируемых действий. От менеджера зависит также убеждение и мотивация команды проекта в необходимости тех или иных действий.

В рамках функции контроля и оперативного управления реализацией проекта решаются задачи измерения, прогнозирования и оценки складывающейся оперативной ситуации по достижению результатов, затратам времени, ресурсов и финансов, анализу и устранению причин отклонения от утвержденного плана, коррекция плана. Обычно при управлении проектом контролируются три основные количественные характеристики — время, объем работ и стоимость. Кроме того, руководство отвечает за управление содержанием работ (изменениями), качеством и организационной структурой.

Важным для анализа хода работ параметром является текущая дата (пороговая дата), которая представляет собой как бы момент времени, относительно которого производится анализ. Состояние работ по проекту оценивается относительно пороговой даты.

Основные методы анализа состояния работ, используемые менеджером, предусматривают сбор фактических данных о достигнутых результатах и оценку фактических затрат, оценку оставшегося объема работ, анализ фактической выработки на текущую дату.

Руководство должно установить последовательность сбора данных через определенные интервалы времени, производить анализ полученных данных, анализировать текущие расхождения фактических и плановых показателей и прогнозировать влияние текущего состояния дел на затраты по оставшемуся объему работ. Другими словами, руководство должно организовать процессы контроля проекта.

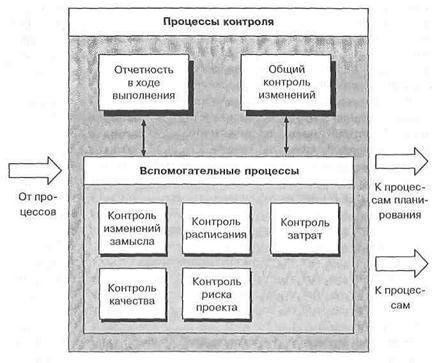

Процессы контроля проекта подразделяются на основные и вспомогательные (рис. 15.1.3):

» общий контроль изменений — координация изменений по проекту в целом;

» ведение отчетности по проекту — сбор и передача отчетной информации о ходе реализации проекта, включая отчеты о выполненных работах, о выполнении плановых показателей, прогноз с учетом имеющихся результатов;

» контроль изменений содержания — контроль за изменениями содержания проекта;

» контроль расписания — контроль за изменениями в расписании проекта;

» контроль затрат — контроль затрат по работам и изменений бюджета проекта (гл. 14);

» контроль качества — отслеживание конкретных результатов проекта для определения их соответствия установленным стандартам и принятие необходимых мер по устранению причин, приводящих к нарушению качества;

» контроль риска — реагирование на изменение уровня риска в ходе реализации проекта.

Рис. 15.1.3. Отношения процессов контроля

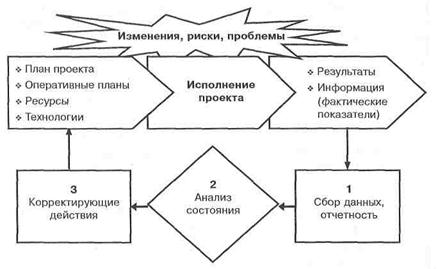

Процессы контроля проекта тесно взаимосвязаны и могут быть представлены при необходимости как один интегрированный процесс, состоящий из выбранных процессов. Например, совместная реализация процессов ведения отчетности, контроля изменений содержания, контроля расписания и контроля затрат может быть представлена в виде трехэтапного процесса отслеживания фактического состояния работ, анализа результатов и измерения прогресса и проведения корректирующих действий для достижения целей проекта (рис. 15.1.4):

» отслеживание: сбор и документирование фактических данных; определение в официальных и неофициальных отчетах степени соответствия фактического выполнения запланированным показателям;

» анализ: оценка текущего состояния работ и сравнение достигнутых результатов с запланированными; определение причины и путей воздействия на отклонения от выполнения плана;

» корректировка: планирование и осуществление действий, направленных на выполнение работ в соответствии с планом, минимизацию неблагоприятных отклонений или получения преимуществ от возникновения благоприятных отклонений.

Рис. 15.1.4. Обобщенная схема процесса контроля исполнения проекта

15.2. Мониторинг работ по проекту

Мониторинг — контроль, слежение, учет, анализ и составление отчетов о фактическом выполнении проекта в сравнении с планом.

Первый шаг в процессе контроля заключается в сборе и обработке данных по фактическому состоянию работ. Руководство обязано непрерывно следить за ходом выполнения проекта, определять степень завершенности работ и исходя из текущего состояния делать оценки параметров выполнения будущих работ. Для этого необходимо иметь эффективные обратные связи, дающие информацию о достигнутых результатах и затратах.

Эффективным средством сбора данных являются заполненные фактическими данными и возвращенные наряды на выполнение работ или специальные отчеты, заполняемые исполнителями.

При разработке системы сбора информации менеджер проекта должен в первую очередь определить состав собираемых данных и периодичность сбора. Решения по данным вопросам зависят от задач анализа параметров проекта, периодичности проведения совещаний и выдачи заданий. Детальность анализа в каждом конкретном случае определяется исходя из целей и критериев контроля проекта. Например, если основным приоритетом является своевременность выполнения работ, то методы контроля использования ресурсов и затрат можно задействовать в ограниченном виде.

Методы контроля фактического выполнения подразделяются на:

» метод простого контроля, который также называют методом «0—100», поскольку он отслеживает только моменты завершения детальных работ (существуют только две степени завершенности работы: 0% и 100%). Другими словами, считается, что работа выполнена только тогда, когда достигнут ее конечный результат;

» метод детального контроля, который предусматривает выполнение оценок промежуточных состояний выполнения работы (например, завершенность детальной работы на 50% означает, что, по оценкам исполнителей и руководства, цели работы достигнуты наполовину). Данный метод более сложный, поскольку требует от менеджера оценивать процент завершенности для работ, находящихся в процессе выполнения. Для этого организации, реализующие проекты разрабатывают свои внутрикорпоративные шкалы для оценки степени выполнения работ. Как правило, эта информация является закрытой, так как содержит данные о применяемых в организации технологиях выполнения работ и специфичной для каждого конкретного проекта и выполняющей его организации.

Отметим, что точное представление о состоянии выполняемых работ проекта метод «детального контроля» дает только в том случае, если оценки завершенности работ делаются корректно. В большинстве же случаев применение метода «0—100» в сочетании с достаточной степенью детализации задач дает приемлемые результаты.

Иногда встречаются несколько модифицированные варианты метода детального контроля:

» метод 50/50, в котором имеется возможность учета некоторого промежуточного результата для незавершенных работ. Степень завершенности работы определяется в момент, когда на работу израсходовано 50% бюджета;

» метод по вехам, который применяется для длительных работ. Работа делится на части вехами, каждая из которых подразумевает определенную степень завершенности работы.

|

|

|

|

|

Дата добавления: 2014-12-25; Просмотров: 442; Нарушение авторских прав?; Мы поможем в написании вашей работы!