КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Исследованиях 1 страница

|

|

|

|

Технологии АВС – анализа в маркетинговых

Рассмотрим применение информационных технологий в АВС – анализе на торгово-розничном предприятии.

Основные задачи для проведения анализа:

1. Выделить для дальнейшего финансирования основные товарные позиции, формирующие оборот Компании.

2. Выделить основные товарные позиции, приносящие прибыль Компании.

3. Подобрать оптимальный ассортимент товаров с целью: сокращения количества нереализованных продаж, возникающих вследствие отсутствия необходимых товаров; уменьшения излишек товаров и предотвращения закупки «неходовых» товаров; снижения риска списания товаров в связи с окончанием срока годности; минимизации суммарных затрат, связанных с запасами.

Рассмотрим пример. Исходные данные для анализа приведены в табл. 22:

Таблица 22

Исходные данные для проведения АВС – анализа

| Наименование товара | Издержки на ед. продукции, руб. | Стоимость ед. продукции, руб. | Кол-во проданных ед. продукции, шт. | Объём продаж, руб. | Прибыль, руб. |

| Товар 1 | |||||

| Товар 2 | |||||

| Товар 3 | |||||

| Товар 4 | |||||

| Товар 5 | |||||

| Товар 6 | |||||

| Товар 7 | |||||

| Товар 8 | |||||

| Товар 9 | |||||

| Товар 10 | |||||

| ВСЕГО |

Алгоритм решения задачи:

Шаг 1. Рассматриваемым объектом анализа является номенклатура товара.

Шаг 2. Рассматриваемые параметры: объем продаж; прибыль; количество проданных единиц продукции.

Шаг 3 и 4. Сортировка и определение групп АВС.

1. Определение групп АВС, формирующих оборота Компании по 1-му способу «Расчёт доли параметра».

|

|

|

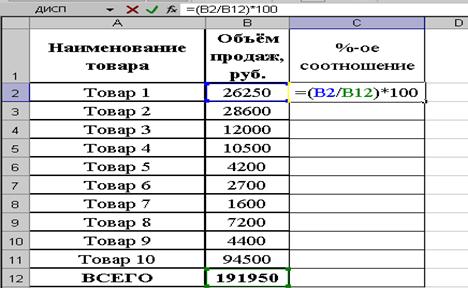

Перенесем данные 1 (наименование товара) и 5 (объем продаж, руб.) столбца таблицы № 3 в Excel.

Далее необходимо рассчитать долю от общей суммы параметров выбранного объекта. Для этого в ячейке С2 ставим знак «=», выделяем ячейку В2, ставим знак «/» (деление), выделяем ячейку В12, ставим знак «*» (умножение) на 100 (рис. 51).

Далее необходимо рассчитать долю от общей суммы параметров выбранного объекта. Для этого в ячейке С2 ставим знак «=», выделяем ячейку В2, ставим знак «/» (деление), выделяем ячейку В12, ставим знак «*» (умножение) на 100 (рис. 51).

Рис. 51. Ввод формулы для расчета доли от общей суммы

Те же самые действия осуществляем с каждым последующим товаром, в результате получится таблица 23.

Таблица 23

АВС - анализ объёма продаж

| Наименование товара | Объём продаж, руб. | %-ое соотношение |

| Товар 1 | 13,67543631 | |

| Товар 2 | 14,89971347 | |

| Товар 3 | 6,251628028 | |

| Товар 4 | 5,470174525 | |

| Товар 5 | 2,18806981 | |

| Товар 6 | 1,406616306 | |

| Товар 7 | 0,833550404 | |

| Товар 8 | 3,750976817 | |

| Товар 9 | 2,29226361 | |

| Товар 10 | 49,23157072 | |

| ВСЕГО |

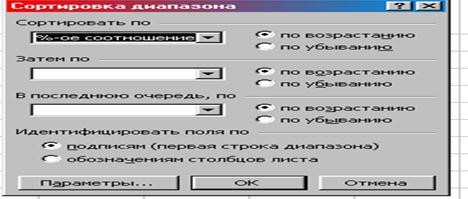

Далее необходимо ранжировать значение столбца «%-ое соотношение» по убыванию. Для этого необходимо выделить исходные данные С2:С14; Данные – Сортировка, появляется окно «Сортировка диапазона» (рис. 52).

|

Рис. 52. Окно «Сортировка данных»

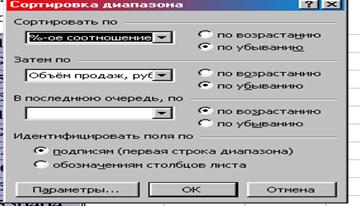

В появившемся окне: Сортировка по – заголовок столбца, по которому выполняется сортировка (%-ое соотношение): по возрастанию/по убыванию – установить в положении по убыванию; Затем - заголовок «Объем продаж», по убыванию, В последнюю очередь по – не активизировать; Идентификация поля по подписям – активизировать (рис. 53). ОК.

|

Рис. 53. Окно «Сортировка диапазона» с необходимыми параметрами

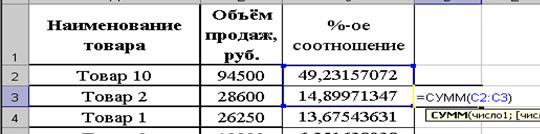

В результате данных действия таблица имеет следующий вид (табл. 25).

Таблица 25

АВС - анализ объёма продаж

| Наименование товара | Объём продаж, руб. | %-ое соотношение |

| Товар 10 | 49,23157072 | |

| Товар 2 | 14,89971347 | |

| Товар 1 | 13,67543631 | |

| Товар 3 | 6,251628028 | |

| Товар 4 | 5,470174525 | |

| Товар 8 | 3,750976817 | |

| Товар 9 | 2,29226361 | |

| Товар 5 | 2,18806981 | |

| Товар 6 | 1,406616306 | |

| Товар 7 | 0,833550404 | |

| ВСЕГО |

|

|

|

Для присвоения групп А, В и С необходимо рассучить полученную долю объектов с накопительным итогом: группа А – первые 60-65%, т.е. складываем значения третьего столбца начиная с первой строки, пока не получим 60-65%. Для этого в любой ячейке рабочего листа ставим курсор, знак «=», далее знак «автосумма» и выделяем значения, пока не получим 60-65% (рис. 54).

|

Рис. 54. Расчет группы А

В результате получается сумма первых двух значений 3 столбца дает 64,131%, следовательно, товар 10 и товар 2 относятся к группе А.

Далее рассчитываем группу В: к полученному значению прибавляем следующие значения 3 столбца, пока не получим 80-85%: в любой ячейке знак «=», выделяем ячейку D3 (со значением полученной суммы), ставим знак «+» и поочередно прибавляем следующие значения пока не получим необходимую сумму (рис. 55).

|

Рис. 55. Расчет группы В

В результате получаем, что товар 1 и товар 3 относятся к группе В, т.к. дают в сумме 84,085%.

Остальные товары относятся к группе С (табл. 26).

Таблица 26

АВС - анализ объёма продаж

| Наименование товара | Объём продаж, руб. | %-ое соотношение | Наименование группы |

| Товар 10 | 49,23157072 | А | |

| Товар 2 | 14,89971347 | А | |

| Товар 1 | 13,67543631 | В | |

| Товар 3 | 6,251628028 | В | |

| Товар 4 | 5,470174525 | С | |

| Товар 8 | 3,750976817 | С | |

| Товар 9 | 2,29226361 | С | |

| Товар 5 | 2,18806981 | С | |

| Товар 6 | 1,406616306 | С | |

| Товар 7 | 0,833550404 | С | |

| ВСЕГО |

Вывод: Товары 2 и 10 являются основными товарами, формирующими около 65% оборота Компании.

Определим группы АВС, приносящих основную прибыль Компании по способу «Математический метод».

Таким образом, значение групп АВС распределится следующим образом в интервальных рядах::

- диапазон группы А: VA= { 36450 и более };

- диапазон группы В: VВ= { от 12150 до 36450};

- диапазон группы С: VС= { менее 12150 }.

Перенесем данные 1 (наименование товара) и 6 (прибыль, руб.) столбца таблицы 22 в Excel.

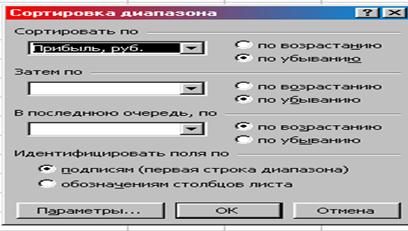

Далее необходимо ранжировать значение столбца Прибыль, руб.» по убыванию. Для этого необходимо выделить исходные данные В16:В25; Данные – Сортировка, появляется окно «Сортировка диапазона».

В появившемся окне: Сортировка по – заголовок столбца, по которому выполняется сортировка (Прибыль, руб.): по возрастанию/по убыванию – установить в положении по убыванию; Затем и В последнюю очередь по – не активизировать; Идентификация поля по подписям – активизировать (рис. 56). ОК.

|

|

|

|

Рис. 56. Окно «Сортировка диапазона» с необходимыми параметрами

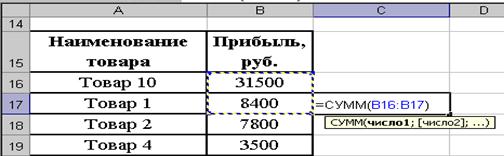

В результате таблица примет следующий вид:

| Наименование товара | Прибыль, руб. |

| Товар 10 | |

| Товар 1 | |

| Товар 2 | |

| Товар 4 | |

| Товар 8 | |

| Товар 5 | |

| Товар 9 | |

| Товар 6 | |

| Товар 3 | |

| Товар 7 | |

| ВСЕГО |

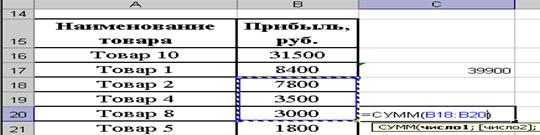

Для присвоения значения группы А необходимо складывать значения первых строк полученной таблицы пока не получим «36450 и более»:

Для этого в любой ячейке рабочего листа ставим курсор, знак «=», далее знак «автосумма» и выделяем значения, пока не получим необходимое число (рис. 57).

|

Рис. 57. Расчет группы А

В результате получается сумма первых двух значений дает 39900, следовательно, товар 10 и товар 1 относятся к группе А.

Далее рассчитываем группу В: прибавляем следующие значения пока не получим сумму в пределах от от 12150 до 36450: в любой ячейке знак «=», далее знак «автосумма» и выделяем значения, пока не получим необходимое число (рис. 58).

|

Рис. 58. Расчет группы В

В результате Товар 2, Товар 4 и Товар 8 в сумме дают 14300, следовательно, они относятся к группе В. Остальные товары относятся к группе С (табл. 27).

Таблица 27

АВС-анализ прибыли

| Наименование товара | Прибыль, руб. | Наименование группы |

| Товар 10 | А | |

| Товар 1 | А | |

| Товар 2 | В | |

| Товар 4 | В | |

| Товар 8 | В | |

| Товар 5 | С | |

| Товар 9 | С | |

| Товар 6 | С | |

| Товар 3 | С | |

| Товар 7 | С | |

| ВСЕГО |

Вывод: Товары 1 и 10 являются основными товарами, приносящими 65% прибыли Компании.

Пример. Рассмотрим следующую методику оценки ассортимента товара методом АВС-анализа. По степени важности и величине требуемого внимания всех покупателей к продукции фирмы «Х» можно условно разделить на три следующие группы: покупатели (20%) в сумме дающие 80% объема продаж (группа А); покупатели (20%) в сумме дающие 15% объема продаж (группа В); покупатели (65%) в сумме дающие 5% объема продаж (группа С).

|

|

|

На рис. 59 приведено количество покупателей в этих группах за период с 2006-2008 годы. Группа А являясь наиболее перспективной и имеет постоянную тенденцию роста. Это свидетельствует о высокой эффективности продаж фирмы «Х», так как основная масса усилий и времени тратится на клиентов приносящих около 80 % от объема продаж металлопродукции. В группах В наблюдается прирост покупателей, этот рост может приводить к увеличению доли рынка, но при этом нужно учитывать возможное уменьшение рентабельности продаж. В тоже время число мелких покупателей, составляющих группу С постоянно повышается (см. рис. 59)

Рис. 59. Динамика потребителей по группам «Х» и их тренды

Рис. 59. Динамика потребителей по группам «Х» и их тренды

У нас в распоряжении имеются следующие данные о результатах продаж торговой фирмы «Х» за октябрь месяц 2008 г (табл. 28).

Таблица 28

Исходные данные продаж металла торговой фирмы «Х» за 2008 г.

| Товарная группа | Шифр товара | Объем продаж, ед. | Товарооборот, тыс. руб. |

| Группа I | Товар 101 | 409,50 | |

| Группа I | Товар 102 | 279,50 | |

| Группа I | Товар 103 | 1029,00 | |

| Группа I | Товар 104 | 13856,40 | |

| Группа I | Товар 105 | 8970,10 | |

| Группа I | Товар 106 | 3500,00 | |

| Группа I | Товар 107 | 4004,00 | |

| Группа I | Товар 108 | 11718,00 | |

| Группа I | Товар 109 | 24519,00 | |

| Группа I | Товар 110 | 435,20 | |

| Группа I | Товар 111 | 338,00 | |

| Группа I | Товар 112 | 2431,10 | |

| Группа I | Товар 113 | 728,00 | |

| Группа I | Товар 114 | 2253,60 | |

| Группа II | Товар 201 | 1457,00 | |

| Группа II | Товар 202 | 483,20 | |

| Группа II | Товар 203 | 117,00 | |

| Группа II | Товар 204 | 880,15 | |

| Группа II | Товар 205 | 576,00 | |

| Группа II | Товар 206 | 1329,90 | |

| Группа II | Товар 207 | 18595,50 | |

| Группа II | Товар 208 | 16536,00 | |

| Группа II | Товар 209 | 14806,80 | |

| Группа II | Товар 210 | 60591,10 | |

| Группа II | Товар 211 | 5989,00 | |

| Группа II | Товар 212 | 3770,10 | |

| Группа III | Товар 301 | 805,00 | |

| Группа III | Товар 302 | 2513,70 | |

| Группа III | Товар 303 | 56,80 | |

| Группа III | Товар 304 | 172,90 | |

| Группа III | Товар 305 | 40825,40 | |

| Группа III | Товар 306 | 50808,45 | |

| Группа III | Товар 307 | 300,00 | |

| Группа III | Товар 308 | 341,25 | |

| Группа III | Товар 309 | 437,00 | |

| Группа III | Товар 310 | 4092,00 | |

| Группа III | Товар 311 | 3461,40 | |

| Итого | 303417,05 |

Как видно, в структурном отношении фирменный ассортимент продукции «Х» включает 3 товарные группы. Первая группа включает 14 товаров, вторая — 12 и третья — 11. Очевидно, что товары различных групп могут быть совершенно разнотипными и не поддаваться сравнению по своим физическим характеристикам (атрибутам). В этом плане объем продаж товаров в значительной степени будет отражать специфику атрибутов каждого из товаров. Однако мы уже выбрали один, общий для всех товаров, показатель - товарооборот за период. Ранжируем товары по данному показателю: отсортируем товары в порядке убывания их товарооборота (см. таблицу 29, графа 4).

Таблица 29

| Товарная группа | Шифр товара | Объем продаж,ед. | Товарооборот, тыс. руб. | Доля в товарообороте, % | Накопленная доля в товарообороте, % | № позиции | АВС-признак | Доля числа позиций в номенклатуре, % |

| Группа II | Товар 210 | 60591,10 | 19,97 | 19,97 | А | |||

| Группа III | Товар 306 | 50808,45 | 16,75 | 36,72 | А | |||

| Группа III | Товар 305 | 40825,40 | 13,46 | 50,17 | А | |||

| Группа I | Товар 109 | 24519,00 | 8,08 | 58,25 | А-В | |||

| Группа II | Товар 207 | 18595,50 | 6,13 | 64,38 | B | |||

| Группа II | Товар 208 | 16536,00 | 5,45 | 69,83 | B | |||

| Группа II | Товар 209 | 14806,80 | 4,88 | 74,71 | B | |||

| Группа I | Товар 104 | 13856,40 | 4,57 | 79,28 | B | |||

| Группа I | Товар 108 | 11718,00 | 3,86 | 83,14 | B-C | |||

| Группа I | Товар 105 | 8970,10 | 2,96 | 86,10 | B-C | |||

| Группа II | Товар 211 | 5989,00 | 1,97 | 88,07 | B-C | |||

| Группа III | Товар 310 | 4092,00 | 1,35 | 89,42 | B-C | |||

| Группа I | Товар 107 | 4004,00 | 1,32 | 90,74 | B-C | |||

| Группа II | Товар 212 | 3770,10 | 1,24 | 91,98 | B-C | |||

| Группа I | Товар 106 | 3500,00 | 1,15 | 93,13 | B-C | |||

| Группа III | Товар 311 | 3461,40 | 1,14 | 94,27 | B-C | |||

| Группа III | Товар 302 | 2513,70 | 0,83 | 95,10 | B-C | |||

| Группа I | Товар 112 | 2431,10 | 0,80 | 95,90 | B-C | |||

| Группа I | Товар 114 | 2253,60 | 0,74 | 96,65 | C | |||

| Группа II | Товар 201 | 1457,00 | 0,48 | 97,13 | C | |||

| Группа II | Товар 206 | 1329,90 | 0,44 | 97,57 | C | |||

| Группа I | Товар 103 | 1029,00 | 0,34 | 97,90 | C | |||

| Группа II | Товар 204 | 880,15 | 0,29 | 98,19 | C | |||

| Группа III | Товар 301 | 805,00 | 0,27 | 98,46 | C | |||

| Группа I | Товар 113 | 728,00 | 0,24 | 98,70 | C | |||

| Группа II | Товар 205 | 576,00 | 0,19 | 98,89 | C | |||

| Группа II | Товар 202 | 483,20 | 0,16 | 99,05 | C | |||

| Группа III | Товар 309 | 437,00 | 0,14 | 99,19 | C | |||

| Группа I | Товар 110 | 435,20 | 0,14 | 99,34 | C | |||

| Группа I | Товар 101 | 409,50 | 0,13 | 99,47 | C | |||

| Группа III | Товар 308 | 341,25 | 0,11 | 99,58 | C | |||

| Группа I | Товар 111 | 338,00 | 0,11 | 99,70 | C | |||

| Группа III | Товар 307 | 300,00 | 0,10 | 99,79 | C | |||

| Группа I | Товар 102 | 279,50 | 0,09 | 99,89 | C | |||

| Группа III | Товар 304 | 172,90 | 0,06 | 99,94 | C | |||

| Группа II | Товар 203 | 117,00 | 0,04 | 99,98 | C | |||

| Группа III | Товар 303 | 56,80 | 0,02 | 100,00 | C |

Введем необходимые обозначения показателей. Обозначим число товаров ассортимента через n, величину товарооборота через Xj, где j = l,...,n — индекс (порядковый номер) товара, присвоенный ему после ранжирования (см. таблицу 29, графа 8). Пусть, также, X — величина товарооборота фирмы «Х» за отчетный период. Далее, вычислим долю оборота каждого товара в обороте фирмы:  (см. таблицу 29, графа 5).

(см. таблицу 29, графа 5).

Дальнейший шаг — расчет накопленной (кумулятивной) доли в товарообороте. Показатель характеризует вклад набора товаров в оборот фирмы «Х». А, учитывая, что товары ранжированы в порядке убывания своих вкладов в товарооборот фирмы, получаем, что накопленная доля в любой строке таблицы 29 характеризует вклад наиболее значимых товаров в оборот фирмы. Имеем:  (см. таблицу 29, графа 6).

(см. таблицу 29, графа 6).

Именно накопленная доля и будет являться той количественной характеристикой, которая позволит нам объединить товары в, так называемые, АВС-группы. Выделим товары, которые обеспечили фирме «Х» не менее 80 % товарооборота. Для этого осуществляем проверку Dj < 80 %, j=l,2,3,... (см. таблицу 29, графа 6). Последним в данном списке оказывается Товар 104. Итак, мы получили две группы товаров: первая группа обеспечивает 80 % товарооборота, вторая — 20 %. Однако это очень «грубое» разбиение, которое пока еще не даст нам необходимой аналитической информации для принятия каких-либо правильных управленческих решений в плане оптимизации фирменного ассортимента.

Разобьем каждую из полученных групп также по правилу «80—20». Для первой группы получаем следующую контрольную точку - накопленную долю в товарообороте: 80 % х 80 % = 64 %, для второй — 20 % х 80 % = 16 %. Таким образом, разбиваем товары на 4 группы: первая группа обеспечивает до 64 % товарооборота (список товаров заканчивает Товар 109, см. таблицу 29, графа 6), вторая группа обеспечивает следующие 16 % товарооборота (список товаров заканчивает Товар 104), третья группа обеспечивает еще 16 % товарооборота (список товаров заканчивает Товар 112), четвертая группа обеспечивает оставшиеся 4 % товарооборота фирмы «Х».

Полученные группы товаров уже становятся более «понятными» в плане оценки своей значимости. Чаще всего требуется провести еще одно, дополнительное разбиение первой группы, так как 64-процентный вклад товаров этой группы в товарооборот довольно значителен и статус отдельных товаров, входящих в группу требует все же своего уточнения. Продолжим разбиение. Разбиваем первую группу по правилу «80-20». Новая контрольная точка — 80 % х 64 % = 51,2 %. Новую группу заканчивает Товар 305. Группа обеспечивает 51,2 % товарооборота. Теперь приписываем символические названия группам и товарам, входящим в них (см. таблицу 29, графа 7 и таблицу 30).

Таблица 30

Характеристики групп товаров

| Группа | Доля группы в товарообороте | Накопленная доля групп в товарообороте | Характеристика товаров, входящих в группу | |||

| А | 51,2 % | 51,2 % | Товары-лидеры, определяющие коммерческое и финансовое состояние фирмы, ее статус на рынке – металлы для строительства (арматура, трубы). Обычно это товары, которые достаточно давно находятся в ассортименте фирмы и хорошо известны потребителям. Чаще всего они приносят и наибольшую прибыль фирме. Даже в том случае, если товары и не совсем устраивают руководство фирмы в плане своей рентабельности, вывод их из ассортимента может быть связан со значительным риском для фирмы. | |||

| А-В | 12,8 % | 64 % | Важнейшие товары прокатного ассортимента, а также потенциальные товары-лидеры либо бывшие товары-лидеры, потерявшие свой прежний статус временно из-за неблагоприятного влияния сезонных явлений или, быть может, уже навсегда (профили, ленты, сетка). Очень важная группа для анализа переходных явлений. | |||

| В | 16 % | 80 % | Сопутствующие товары (проволока, профлист), имеющие большое значение для фирмы, а также товары, недавно введенные в ассортимент или товары, потерявшие свой былой статус лидеров продаж. | |||

| В-С | 16 % | 96 % | Несущественные для фирмы сопутствующие товары, а также товары, недавно введенные в ассортимент или товары, потерявшие свой былой статус лидеров продаж. | |||

| С | 4 % | 100 % | Товары, которые без всякого риска можно вывести из ассортимента (если только какие-либо из них не обладают уникальными атрибутами, играющими важную роль для потребителей, что, конечно же, в большинстве случаев маловероятно), а также товары, только что введенные в ассортимент. | |||

|

|

|

|

|

Дата добавления: 2014-12-26; Просмотров: 424; Нарушение авторских прав?; Мы поможем в написании вашей работы!