КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Планирование здравоохранения 2 страница

|

|

|

|

— использование медицинской техники;

— использование персонала;

— анализ финансовых расходов;

— использование коечного фонда.

Для анализа использования основных фондов необходимы данные годового отчета по форме №5.

Основные фонды — это средства труда, длительное время используемые в лечебных и хозяйственных целях: здания, лифты, мебель, аппаратура и т.д. (основные фонды, выраженные в стоимостном значении, называют основными средствами). В составе основных фондов выделяют активную часть (аппараты, приборы, специальная медицинская техника, т.е. то, что активно используется в лечебно-диагностическом процессе) и пассивную часть (здания, сооружения, передаточные устройства), соотношение которых примерно составляет 20 и 80%. К показателям использования основных фондов относят: фондовооруженность труда (т.е. соотношение стоимости фондов и среднегодовой численности работников), фондоотдачу (соотношение числа лечившихся и стоимость основных фондов), фондоемкость (соотношение стоимости фондов и числа лечившихся) и ряд других (коэффициент выбытия, обновления, износа, накопления, годности и пр.).

К показателям использования медицинской техники относят коэффициент календарного обслуживания (соотношение номинального времени, т.е. времени возможного использования оборудования, и календарного — числа дней в году), коэффициент сменности (соотношение фактически и максимально возможных часов работы оборудования). Могут рассчитываться плановая и фактическая загрузка оборудования; отдельно — показатели для дорогостоящего оборудования и пр.

Контроль за степенью использования персонала можно осуществлять с помощью таких показателей, как:

— число работников, приходящихся на 100 коек (в том числе отдельно врачей, среднего медперсонала);

— укомплектованность штатов всех категорий;

— коэффициент совместительства (особенно внешнего).

При анализе финансового состояния учреждения необходимо, во-первых, проанализировать источники финансирования (соотношение бюджетных средств, средств по медицинскому страхованию, полученных от оказания платных услуг, по договорам и т.д.). Далее анализируется структура расходов: доля средств, расходуемых на заработную плату, питание, медикаменты и прочее. Может рассчитываться также относительная экономия заработной платы. Для учреждений негосударственной собственности важное значение имеет соотношение собственных и заемных средств, коэффициент абсолютной ликвидности активов, ресурсоотдача, рентабельность авансируемого и собственного капитала, финансовый цикл и другие.

Для анализа использования коечного фонда стационаров используют две группы показателей: 1 группа — это стоимостные показатели работы стационаров и 2-я группа — это показатели использования коечного фонда. К стоимостным показателям работы больницы относятся:

1) стоимость содержания больничной койки в течение года;

2) стоимость содержания одного больного в течение суток или стоимость одного койко-дня;

3) стоимость содержания одного больного в течение всей длительности пребывания больного в стационаре. Последний стоимостный показатель является наиболее интегрированным и важным в настоящее время.

На уровни этих показателей действует большое число различных факторов, причем эти факторы действуют в разных направлениях, что и необходимо учитывать при экономическое анализе.

Прежде всего, необходимо отметить влияние на стоимостные показатели профиля стационара. Давно и твердо установлено, что все стоимостные показатели в отделениях узкого профиля выше, чем в общетерапевтических или общехирургических отделениях. Более высокие стоимостные показатели в специализированных и, тем более, в узкоспециализированных отделениях связаны прежде всего с тем, что именно специализированные отделения нуждаются в первую очередь в техническом оснащении — в специальной медицинской аппаратуре, оборудовании, технике. В специализированных отделениях, как правило, выше расходы на медикаменты, на содержание персонала.

Второй фактор, влияющий на стоимостные показатели — мощность стационара. Следует ответить, что влияние мощности стационара на стоимостные показатели неоднозначно. Дело заключается в том, что с увеличением мощности стационара до определенного числа коек стоимостные показатели снижаются, а при дальнейшем увеличении числа коек — начинают расти. Так, если принять стоимость содержания одной больничной койки в стационаре на 100 коек за 100%, то в больнице на 150 коек эта стоимость составит 80%, в больнице на 250 коек — 75%, а в больнице на 300 коек — 71 % от стоимости содержания койки в год в больнице на 100 коек. Однако в больнице на 400 коек стоимость содержания койки в год уже выше, чем в больнице на 300 коек, а с дальнейшим увеличением числа коек стоимостные показатели работы больницы неуклонно растут.

Однако следует иметь в виду, что повышение стоимостных показателей с увеличением мощности больницы является с экономической точки зрения вполне целесообразным, т.е. более крупные больницы имеют более высокую экономическую эффективность, по сравнению со стационарами меньшей мощности и особенно маломощными больницами (до 300 коек). Во-первых, в крупных стационарах можно организовать специализированную и узкоспециализированную помощь, что в настоящее время в значительной мере определяет уровень квалификации медицинской помощи. Во-вторых, в крупных стационарах возможно оснащение новым современным, часто дорогостоящим, оборудованием и медицинской техникой, которые в крупных стационарах могут быть и более рационально использованы. В-третьих, в более крупных стационарах более рациональны текущие расходы, в структуре которых, так называемая, активная часть (расходы на зарплату персонала, медикаменты и оборудование) заметно больше, чем в стационарах меньшей мощности. И, наоборот, на долю пассивной части расходов (хозяйственные расходы, питание, белье) приходится в структуре меньший процент, чем в маломощных больницах.

О более высокой экономической эффективности крупных больниц свидетельствует изучение распределения и использования основных фондов стационаров. В расчете на 100 коек стоимость активных основных фондов в больнице на 1200 коек в 2,5 раза больше, чем в больнице на 450 коек.

Третий фактор, влияющий на стоимостные показатели, — это объем работы. Все расходы на содержание койки делят на «зависимые», т.е. те, которые зависят от того, занята койка или нет (это питание, медикаменты) и «независимые», т.е. расходы, которые идут на койку вне зависимости от наличия на ней больного (зарплата персонала, хозяйственные расходы и т.д.). Если койка в течение года выполнила свой план, то стоимость одного койко-дня будет ниже, чем в тех случаях, когда койка «прогуливает», пустует какое-то время сверх того времени, что предусмотрено по плану (т.е. для городской койки более 25—30 дней). Вот почему стационары заинтересованы в более полном использовании коечного фонда.

В настоящее время показатель стоимости одного койко-дня утратил свою былую значимость, так как на первый план в экономическом анализе деятельности больницы выступает показатель стоимости содержания одного больного за все время пребывания его в стационаре. Именно этот показатель принят за основу при финансовом обеспечении стационаров. Уровень стоимости содержания больного в стационаре, в свою очередь, зависит от стоимости одного койко-дня и средней длительности пребывания больного в стационаре.

Ко второй группе экономических показателей деятельности больницы относятся показатели использования коечного фонда:

1) среднее число дней работы койки в году;

2) средняя длительность пребывания больного в стационаре;

3) оборот койки;

4) среднее время простоя койки.

Наиболее важным интегрированным показателем является оборот койки, т.е. число больных, пролеченных на одной койке за год. Этот показатель, с одной стороны, находится в прямой зависимости от среднего числа дней работы койки в году, а, с другой стороны, в обратной зависимости от средней длительности пребывания больного в стационаре. Ясно, что, чем меньше средняя длительность пребывания больного в стационаре, тем больше оборот койки в больнице.

Одним из сложных и до конца нерешенных вопросов экономики здравоохранения является вопрос о форме расчета с больницей за пролеченного больного.

Для оплаты стационарной помощи используются следующие способы:

1. По смете расходов на основе договора стационара со страховщиком под согласованные объемы помощи. Данный способ оплаты на этапе перехода к ОМС позволяет обходиться небольшими административными расходами, но такой способ, как правило, не создает стимулов к интенсификации деятельности больниц.

2. Оплата фактических расходов на госпитализацию каждого пациента на основе детальной калькуляции издержек по фактически оказанным услугам. Этот способ стимулирует увеличение количества услуг каждому пациенту, что приводит к неограниченному росту расходов и создает сложности из-за необходимости обработки большого объема экономической информации.

3. Оплата по числу фактически проведенных пациентом койко-дней на отделении стационара. При этом возможна раздельная оплата койко-дня и не вошедших в его стоимость специфических услуг (операции, сложные диагностические исследования и пр.). Необходимо рассчитать заранее стоимость одного койко-дня в профильном отделении больницы. Этот способ позволяет сократить объем обрабатываемой экономической информации, но вместе с тем, ведет к удлинению (часто искусственно) сроков госпитализации и усложняет контроль за реальным объемом медицинской помощи.

4. Оплата по средней стоимости лечения одного больного на профильном отделении стационара (то есть за пролеченного больного). Этот способ ведет к сокращению сроков лечения и объемов помощи при отсутствии стимулов к сокращению общих расходов.

5. Оплата за законченный случай госпитализации по тарифам, дифференцированным в соответствии с принятой классификацией. Это весьма трудоемкий способ, так как необходима большая подготовительная работа, подготовленный персонал и большой объем обрабатываемой специальной информации. Одним из вариантов этого способа является оплата случаев госпитализации по КСГ (клинико-статистическим группам), широко применяемая в США и странах Западной Европы.

Все способы оплаты стационарной оплаты кроме финансирования по смете расходов, предусматривают прямую зависимость дохода ЛПУ от объемов его деятельности, и потому они по сути прогрессивнее простого сметного финансирования.

Нередко высказывается мнение о необходимости перехода к единому методу оплаты медицинской помощи во всех регионах страны. Однако важно принять во внимание, что никогда и нигде не существовало идеального способа финансирования, позволяющего учесть все факторы и особенности организации медицинской помощи.

Надо отметить, что в настоящее время у нас средняя длительность пребывания больных в стационаре в 1,5—2 раза больше, чем с аналогичными заболеваниями за рубежом, наблюдается высокий процент возврата больных из приемного отделения, не являются исключительными случаи госпитализации больных без достаточных показаний. Одна из важных задач современного здравоохранения — перевод с использованием экономических рычагов ряда объемов медицинской помощи, оказываемой в стационарах, в более удобное и экономичное звено — поликлиники. Немаловажное значение при этом имеет форма расчета с поликлиниками.

Для оплаты амбулаторной медицинской помощи возможны следующие варианты:

1. Финансирование по смете расходов, суть которого заключается в авансировании медицинских услуг на основе анализа текущих затрат предыдущего периода. Это традиционный для государственной системы здравоохранения способ финансирования.

2. Финансирование по подушевому принципу (на одного прикрепленного к данному поставщику медицинских услуг с учетом половозрастной структуры и других параметров, влияющих на потребление медицинской помощи). За счет полученных средств оплачиваются собственные расходы, а также услуги сторонних поставщиков специализированной амбулаторной помощи.

3. Гонорарный способ, то есть оплата конкретных медицинских услуг (посещений к врачу, выписки рецептов, лабораторных исследований, специальных манипуляций) по установленным тарифам на каждую услугу.

4. Оплата законченных случаев амбулаторного обслуживания, заранее классифицированных по некоторым признакам (трудозатраты, тяжесть случая, общие расходы). При этом каждая группа законченных случаев оплачивается по согласованным в установленном порядке тарифам.

Однако не все случаи в поликлинике являются законченными. В ряде случаев лечение в поликлинике является лишь одним из этапов лечения, после которого пациент направляется в стационар, в диспансер или другие ЛПУ. Поэтому возникают сложности при определении тарифов.

5. Оплата случаев поликлинического обслуживания (СПО) по сути устраняет все недостатки предыдущего способа. Тарифы на СПО учитывают профиль подразделения, в котором оказаны услуги, степень сложности и законченности СПО. Целесообразно учитывать и аккредитационную категорию подразделения.

В отличие от первых двух, последние три способа оплаты амбулаторной помощи обеспечивают прямую зависимость доходов медицинской организации от объемов ее деятельности, в то время как два первых способа позволяют лишь косвенно влиять на работу медицинских служб (через применение экономически оптимальной системы оплаты труда персонала).

Важным направлением исследования экономики здравоохранения является изучение и совершенствование форм хозяйствования. При этом основной задачей такого совершенствования является создание механизма материальной заинтересованности медицинских работников в конечных результатах труда. В этой связи следует остановиться на особенностях хозяйственного механизма в здравоохранении.

Хозяйственный механизм как подсистема способа производства включает очень многие процессы: способ присвоения средств производства и материальных благ, цель производства, взаимодействие между производительными силами и системой производственных отношений, способ организации экономической жизни (т.е. совокупность инструментов, форм, методов организации производственного процесса) и т.д.

Возможны две модели хозяйственного механизма:

1) преимущественно административная система управления;

2) система управления, основанная на экономических методах хозяйствования.

Вторая модель появилась в отечественном здравоохранении в конце 80-х годов и получила название нового хозяйственного механизма (НХМ), Внедрение НХМ в здравоохранение преследовало следующие цели:

— стимулирование инициативы трудовых коллективов через механизмы увеличения их самостоятельности;

— ускорение развития материально-технической базы за счет собственных ресурсов;

— обеспечение нацеленности работы на достижение высоких конечных результатов — укрепление здоровья населения страны;

— активизацию усилий самих граждан в формировании и укреплении своего здоровья.

Общая направленность перестройки хозмеханизма заключается в переходе от преимущественно административных методов к экономическим методам руководства, к управлению интересами через интересы, в расширении демократических начал в управлении, т.е. самоуправления, более полном использовании новых форм хозяйствования, передового опыта работы органов и учреждений здравоохранения. НХМ предусматривал изменения в планировании, финансировании и стимулирование труда.

Новый хозяйственный механизм в здравоохранениипредусматривал:

— коренное изменение системы бюджетного финансирования учреждений здравоохранения: переход от выделения им средств из бюджета по отдельным статьям расходов к финансированию по долговременным стабильным нормативам, комплексно отражающим целевую направленность деятельности учреждений;

— сочетание бюджетного финансирования с развитием дополнительных платных услуг населению, выполнением работ по договорам с предприятиями, организациями на хозрасчетной основе;

— развитие самостоятельности и инициатива трудовых коллективов учреждений здравоохранения в решении основных вопросов производственной деятельности и социального развития;

— установление тесной зависимости размеров фондов производственного и социального развития учреждений здравоохранения и оплаты труда каждого работника от конечных результатов деятельности учреждения (подразделения), объема, качества и эффективности труда;

— использование различных форм хозяйствования, включая внутрисистемные арендные отношения, кооперативную, индивидуальную трудовую деятельность.

Нормативы бюджетного финансирования в Санкт-Петербурге с 1988 года устанавливались для территориальных поликлиник и территориально-медицинских объединений (ТМО) в расчете на одного жителя с учетом половозрастных коэффициентов (по подушевому нормативу). В свою очередь, поликлиники оплачивали стационарное лечение пациентов, проживающих на территории обслуживания поликлиники, по системе предварительного возмещения затрат по средней стоимости за пролеченного больного с учетом профиля койки. Поликлиники были заинтересованы в сокращении расходов на стационарное лечение, в связи с этим большое развитие в новых условиях хозяйствования получили дневные стационары и центры амбулаторной хирургии в поликлиниках, стационары на дому.

Наряду с бюджетными средствами учреждения здравоохранения получили возможность использовать дополнительные источники финансирования, в том числе:

— поступления от выполнения сверхнормативных услуг по договорам с предприятиями;

— платные услуги, оказание которых не должно осуществляться взамен деятельности, финансируемой из бюджета;

— дополнительные заказы вышестоящих органов управления с выделением дополнительных ресурсов на их реализацию;

— часть сумм, взысканных учреждениями санэпиднадзора с предприятий и граждан за ущерб, нанесенный здоровью населения в связи с нарушением санитарно-гигиенических и противоэпидемических норм и правил;

— средства, полученные в результате удовлетворения исков органов и учреждений здравоохранения к предприятиям и должностным лицам, по возмещению расходов на лечение лиц, заболевания которых вызваны производственными травмами, отравлениями, связанными с нарушением противоэпидемических мероприятий, с дорожно-транспортными происшествиями по вине транспортных предприятий;

— средства социального страхования; сэкономленные в результате снижения заболеваемости с временной утратой трудоспособности;

— добровольные взносы предприятий, учреждений и граждан. Бюджетные средства и средства, полученные из дополнительных источников, образуют единый фонд финансовых средств учреждения.

В ходе внедрения НХМ в здравоохранение лечебно-профилактическим учреждениям были предоставлены права о распоряжении заработанными средствами, которые были предусмотрены законом о государственном предприятии. Это выражалось в праве: самим утверждать штатные расписания, самостоятельно дифференцировать оклады, различные доплаты, премии; определять формы и системы заработной платы, распределять средства, идущие на оплату труда, в соответствии с трудовым вкладом коллектива и каждого отдельного работника. Все это осуществлялось наряду с введением нового порядка формирования фонда оплаты.

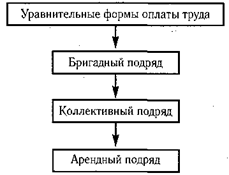

В ходе внедрения в здравоохранение НХМ получили развитие прогрессивные формы организации и оплаты труда медицинских работников. С учетом развития от простых к более совершенным формам их можно представить следующим образом:

При старой уравнительной форме оплаты труда зарплата медицинских работников определялась только должностью, стажем и в некоторой степени — квалификацией, и не зависела от объема и качества труда, его конечных результатов. Более совершенной формой является бригадная форма организации и оплаты труда. Между бригадой и администрацией заключается договор, в котором бригада обязуется выполнять определенный объем работы с определенным (имеется в виду — высоким) качеством. Администрация обязуется выплачивать бригаде весь фонд заработной платы бригады независимо от числа членов бригады. Заработная плата каждого члена бригады определяется при помощи коэффициента трудового участия (КТУ), который рассчитывается на общем собрании бригады при помощи установленной схемы экспертных оценок.

По своему составу бригада может быть:

— простой, в состав которой входят только санитарки, или только медсестры, или только врачи какого-либо подразделения;

— комплексной, включающей всех работников подразделения;

— сквозной, организация которой возможна только в территориальном медицинском объединении, состоящем из нескольких поликлиник. В состав такой бригады могут входить работники однопрофильных подразделений из разных поликлиник.

Возглавляет бригаду бригадир. Должность эта является выборной. Оплата труда каждого члена бригады производится согласно коэффициенту трудового участия (КТУ).

Основные преимущества бригадного подряда:

— возможность меньшим числом работников выполнить необходимый объем работы;

— повышение инициативы и ответственности членов бригады за результаты работы;

— дифференциация заработной платы от объема, сложности и качества выполняемой работы.

Важнейшими недостатками бригадного подряда является незаинтересованность членов бригады в полном укомплектовании штатов.

Коллективный подряд. Сущность коллективного подряда заключается в том, что коллектив медицинского учреждения и вышестоящий орган управления здравоохранением заключают договор, в котором определяется государственный заказ на оказание бесплатной медицинской помощи населению обслуживаемой территории. Для выполнения государственного заказа учреждению выделяются необходимые денежные ресурсы по нормативу (в Санкт-Петербурге — в расчете на душу населения). При этом коллектив обязуется эффективно использовать выделенные ему материальные и денежные ресурсы, обеспечивая выполнение установленного государственного заказа с необходимыми качественными показателями.

Хозрасчетный доход коллектива образуется после возмещения из суммы полученных и заработанных средств текущих затрат по содержанию учреждения, расчетов с другими учреждениями, выплаты процентов банку за кредит. Хозрасчетный доход является собственностью коллектива и подлежит распределению между образуемыми в учреждении фондами развития материально-технической базы или производственного развития учреждения и фондом социального развития по нормативу. Остаток хозрасчетного дохода образует единый фонд оплаты труда (схема 23.1).

Схема 23.1

|

|

|

|

|

Дата добавления: 2015-05-06; Просмотров: 1296; Нарушение авторских прав?; Мы поможем в написании вашей работы!