КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Номенклатура доходов и расходов

Классификация эксплуатационных расходов

Железнодорожного транспорта

Группировка расходов по отраслевым хозяйствам

Структура эксплуатационных расходов железных дорог (по данным 2006 г.)

Состав и структура эксплуатационных расходов

Планирование и учет эксплуатационных расходов осуществляется в соответствии с Номенклатурой расходов основных видов деятельности железнодорожного транспорта. В этом документе изложены принципы группировки расходов по признакам их классификации, порядок определения состава затрат, включаемых в те или иные группы расходов, последовательность распределения расходов по основным видам хозяйственной деятельности железнодорожного транспорта (более подробно о Номенклатуре расходов см. п. 11.4).

Эксплуатационные расходы группируют по элементам затрат (однородные виды затрат) и по статьям (по месту возникновения затрат).

Группировку эксплуатационных расходов принято называть структурой (см. табл. 11.1).

Т а б л и ц а 11.1

| Элементы расходов | Эксплуатационные расходы, % | |||

| Всего | в том числе по хозяйствам | |||

| локомотивному | вагонному | пути | ||

| Расходы на оплату труда | 29,2 | 25,7 | 22,0 | 25,5 |

| Отчисления на социальные нужды | 6,8 | 7,4 | 6,9 | 7,9 |

| Материальные затраты, в том числе: | 35,9 | 53,3 | 43,3 | 35,9 |

| – на материалы | 13,6 | 10,8 | 36,2 | 25,3 |

| – топливо | 7,0 | 16,9 | 0,9 | 1,5 |

| – электроэнергию | 6,5 | 20,0 | 1,0 | 0,5 |

| – прочие материальные затраты | 8,8 | 4,7 | 5,2 | 8,6 |

| Амортизация основных средств | 19,2 | 11,0 | 26,4 | 27,8 |

| Прочие расходы | 8,9 | 2,6 | 1,3 | 2,9 |

| Итого расходов | 100,0 | 100,0 | 100,0 | 100,0 |

Структура эксплуатационных расходов железных дорог отличается от структур расходов в других отраслях экономики из-за особенностей продукции железнодорожного транспорта. Из табл. 11.1 видно, что структура расходов существенно различается по отраслевым хозяйствам. В табл. 11.2 представлена группировка расходов по отраслевым хозяйствам железнодорожного транспорта.

Т а б л и ц а 11.2

| Наименования отраслевых хозяйств и других структур | Удельный вес хозяйства в общей сумме расходов железнодорожного транспорта, % |

| Локомотивное | 26,9 |

| Пути | 24,4 |

| Вагонное | 10,6 |

| Перевозок | 3,4 |

| Пассажирское | 8,7 |

| Сигнализации, централизации и блокировки | 3,8 |

| Информатизации и связи | 3,8 |

| Электрификации и электроснабжения | 4,8 |

| Грузовой и коммерческой работы | 1,5 |

| Гражданских сооружений, водоснабжения и водоотведения | 2,9 |

| Работа и услуги иностранных железных дорог | 0,8 |

| Отделения дороги | 2,0 |

| Управления дороги | 5,0 |

| ОАО «РЖД» и прочие его функциональные филиалы | 2,4 |

| Всего | 100,0 |

В практической деятельности используются четыре признака, по которым классифицируют эксплуатационные расходы: экономический, калькуляционный, объемный, управленческий.

Первый признак – экономический – поясняет, каким образом расходы относятся к производственному процессу. С этой точки зрения расходы делятся на основные и накладные. Классификация расходов по первому признаку показана на рис. 11.1.

Рис. 11.1. Классификация эксплуатационных расходов

по экономическому признаку

Второй признак – калькуляционный – означает деление эксплуатационных расходов в процессе определения удельной величины затрат, т.е. себестоимости продукции (работ, услуг). В этом случае эксплуатационные расходы делят на прямые и косвенные (распределяемые).

Классификация расходов в соответствии со вторым признаком показана на рис. 11.2.

|

Рис. 11.2. Группировка эксплуатационных расходов

по калькуляционному признаку

Третий признак – объемный – означает, каким образом изменяются эксплуатационные расходы при перевыполнении или недовыполнении установленного задания по объему продукции (работы). В этом случае расходы подразделяют на зависящие (условно-переменные) и независящие (условно-постоянные) (рис. 11.3).

|

Э Э

Э Э

= const

= const

|

Рис. 11.3. Группировка эксплуатационных расходов

по объемному признаку

Математическая связь эксплуатационных расходов (Э) с объемами перевозок (Q) при стабильной пропускной способности, неизменных качественных показателях и расходных нормах может быть выражена формулой

= а×Q + b.

= а×Q + b.

При увеличении объема перевозок общая сумма эксплуатационных расходов увеличивается, но медленнее, чем изменяется объем перевозок. При этом зависящие от объема перевозок расходы изменяются пропорционально объему перевозок, а не зависящие от объема перевозок расходы остаются величиной постоянной, как показано на рис. 11.3.

Себестоимость же перевозок в части расходов, зависящих от объема перевозок (Сз), остается величиной постоянной:

,

,

где а – постоянная для данного подразделения и данного периода времени удельная величина зависящих расходов.

Себестоимость перевозок в части расходов, не зависящих от объема перевозок, изменяется обратно пропорционально объему перевозок:

,

,

где b – постоянная для данного подразделения и данного периода времени удельная величина независящих расходов.

Полная себестоимость (С) может быть выражена формулой

и представлена на рис. 11.3, а:

С

С

|

Q

Q

Рис. 11.3, а. Зависимость себестоимости от объема перевозок

При анализе себестоимости важное значение имеет удельный вес  и процент изменения .

и процент изменения .

Практически здесь учитываются три периода анализа:

1) текущий (годовой);

2) перспективный с  ;

;

3) перспективный с  , где N – пропускная способность железнодорожного направления, измеряемая в парах поездов.

, где N – пропускная способность железнодорожного направления, измеряемая в парах поездов.

30–40% 70–60%

40–50% 60–50%

50–60% 50–40%

Чем больше период анализа, тем значение выше, а – ниже.

Если период анализа составляет 1 день, то = 0, а = 100%.

Если период анализа 100 лет, то = 100%, а = 0.

Четвертый признак – управленческий – поясняет, на каком уровне "держать" эксплуатационные расходы, чтобы получить максимум прибыли.

Например, компания (фирма) реализует продукцию по постоянной цене (Ц), имеет неизменные переменные затраты на единицу продукции ( ) и постоянные затраты (

) и постоянные затраты ( ). В этом случае прибыль (П) – функция от объема производства, т. е.

). В этом случае прибыль (П) – функция от объема производства, т. е.  , тогда:

, тогда:

.

.

Доходы  . Прибыль П = Д – Э =

. Прибыль П = Д – Э =

,

,

или

, или

, или

, или

, или  .

.

Разница между ценой и переменными затратами на единицу продукции, т.е.  , есть маржинальный доход на единицу продукции.

, есть маржинальный доход на единицу продукции.

Порог рентабельности, выраженный в денежных единицах (рис. 11.4), может быть получен из уравнения:

,

,

где  коэффициент переменных (зависящих) затрат.

коэффициент переменных (зависящих) затрат.

– коэффициент маржинального дохода.

– коэффициент маржинального дохода.

Д

Д

Э

Э

|

|

|

– порог рентабельности по объему производства;

– порог рентабельности в денежных единицах.

Рис. 11.4. Графическая интерпретация порога рентабельности

по видам деятельности ОАО «РЖД» (2003 г.)

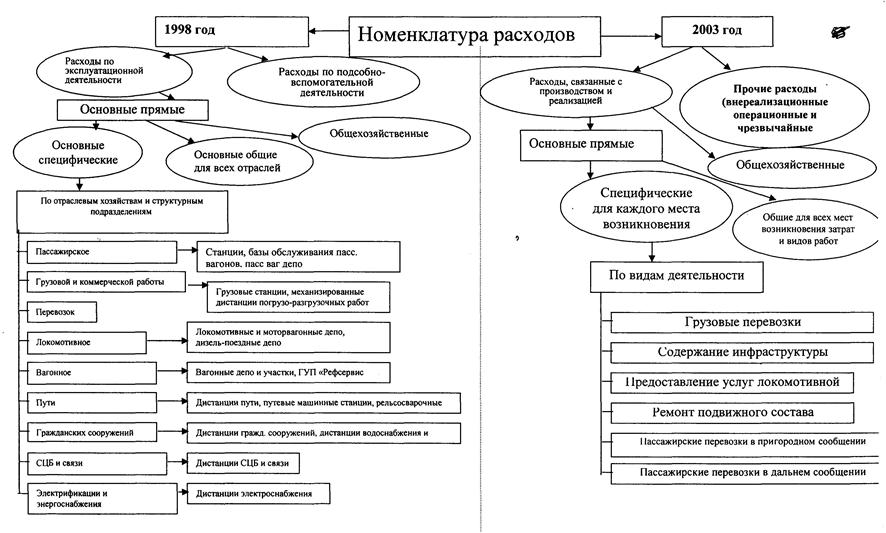

Номенклатура доходов и расходов ОАО «РЖД» (2003 г.) значительно отличается от всех предшествующих номенклатур расходов железных дорог, поэтому в данном учебном пособии дается более детальная характеристика действующей Номенклатуры.

Схемы Номенклатуры расходов железных дорог и Номенклатуры ОАО «РЖД» показаны на рис. 11.5.

Согласно Программе структурной реформы и Постановлению Правительства РФ № 871 от 29 декабря 2004 г. «О формировании отчетности открытого акционерного общества «Российские железные дороги» по видам деятельности» в ОАО «РЖД» должен быть обеспечен раздельный учет доходов, расходов и финансовых результатов по видам деятельности.

Вид деятельности – это совокупность однородных услуг или продуктов, реализуемых клиентам ОАО «РЖД» (грузоотправителям, пассажирам, перевозчикам и т.д.).

Номенклатура доходов и расходов по видам деятельности ОАО «РЖД» (далее – Номенклатура) является частью системы управленческого учета доходов, расходов и финансовых результатов ОАО «РЖД» по видам деятельности, укрупненным видам работ и тарифным составляющим.

В Номенклатуре представлены классификаторы статей доходов и расходов для раздельного учета доходов и расходов по следующим видам деятельности.

1. Грузовые перевозки – услуги, связанные с перевозкой грузов независимо от принадлежности подвижного состава из пункта отправления или от иного перевозчика (другого вида транспорта, иностранной или частной ж.-д. компании) в пункт назначения или другому перевозчику на основании договора перевозки грузов, в качестве которого может выступать транспортная железнодорожная накладная ОАО «РЖД» или дополнительный экземпляр дорожной ведомости.

2. Услуги инфраструктуры – услуги, связанные с перевозками грузов, пассажиров, багажа, грузобагажа, почты или иными услугами на основании договора, в качестве которого может выступать оформление транспортной железнодорожной накладной или проездного документа (билета) стороннего перевозчика. Эти услуги выполняются подвижным составом и локомотивным парком перевозчика с использованием инфраструктуры ОАО «РЖД».

3. Услуги локомотивной тяги – обеспечение локомотивами ОАО «РЖД» иных перевозчиков для продвижения поездных формирований и подвижного состава, а также для работы на инфраструктуре прочих владельцев, включая услуги по перемещению составов (вагонов), подачу и уборку вагонов, маневровую работу локомотивов на подъездных путях грузовладельцев.

4. Пассажирские перевозки в дальнем следовании – услуги, связанные с перевозкой пассажиров, ручной клади, доставкой багажа, грузобагажа, домашних животных, птиц и почты, по железным дорогам ОАО «РЖД» независимо от принадлежности подвижного состава на основании договора перевозки, в качестве которого может выступать проездной документ (билет), багажная квитанция, грузо-багажная дорожная ведомость, дорожная ведомость на пробег почтового вагона.

5. Пассажирские перевозки в пригородном сообщении – услуги, связанные с перевозкой пассажиров и багажа в пригородном сообщении, независимо от принадлежности подвижного состава на основании договора перевозки, в качестве которого может выступать проездной документ (билет), квитанция о разных сборах.

6. Ремонт подвижного состава – совокупность услуг, предоставляемых по договорам на техническое обслуживание: локомотивов, моторвагонного подвижного состава, автомотрис, пассажирских, багажных, почтовых и грузовых вагонов, контейнеров, прочих видов подвижного состава.

7. Строительство объектов инфраструктуры – совокупность услуг, оказываемых ОАО «РЖД» клиентам по договору строительного подряда: новое строительство, реконструкция объектов инфраструктуры, выполнение монтажных, пусконаладочных и иных, неразрывно связанных со строящимся объектом инфраструктуры железнодорожного транспорта работ, капитальный и текущий ремонт зданий и сооружений, относящихся к инфраструктуре железнодорожного транспорта.

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 11.5. Особенности формирования эксплуатационных расходов в современных условиях

8. Научно-исследовательские и опытно-конструкторские работы – услуги, оказываемые ОАО «РЖД» клиентам по договору на выполнение научно-исследовательских работ.

9. Услуги социальной сферы – услуги, оказываемые ОАО «РЖД» клиентам (юридическим или физическим лицам) по договорам на содержание, техническое обслуживание, тепло- и энергообеспечение и ремонт объектов жилищно-коммунального хозяйства, оздоровительного и культурного назначения. Кроме того, в этот вид деятельности входит предоставление услуг на сторону санаториями, профилакториями, детскими лагерями отдыха, турбазами, домами культуры, спортивными клубами, входящими в состав ОАО «РЖД».

10. Прочие виды деятельности – оказание прочих услуг и реализация продуктов, не относящихся к перечисленным выше видам деятельности.

|

|

Дата добавления: 2015-03-31; Просмотров: 2774; Нарушение авторских прав?; Мы поможем в написании вашей работы!