КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Загальна характеристика фінансової діяльності держави і фінансового права

Інформаційний блок

Питання теми

1 Загальна характеристика фінансової діяльності держави і фінансового права.

2 Державний бюджет України.

3 Податкова політика і система оподаткування в Україні.

Основні терміни теми: фінансова діяльність, фінансове право, фінанси, державні фінанси, кошти, бюджет, бюджетна система України, бюджетний процес, зведений бюджет, бюджетний період, доходи бюджету, надходження до бюджету, видатки бюджету, банк, податки і збори, державні цільові фонди, система оподаткування, платники податків, об’єкти оподаткування.

Фінансове право -це сукупність правових норм, що регулюють суспільні відносини, які складаються в процесі фінансової діяльності держави.

Фінансова діяльность держави являє собою процес із формування, розподілу, перерозподілу і використування коштів, необхідних для виконання її завдань і функцій, а також задоволення потреб кожного громадянина і суспільства в цілому.

Кошти – це гроші у національній або іноземній валюті чи їх еквівалент.

Фінансова діяльність держави є однією із сфер державного управління через податкову систему, фінансові платежі, регулювання бюджетної, банківської діяльності, кредитування, грошових розрахунків тощо. Зміст діяльності держави з управління фінансами полягає в тому, що вона збирає (мобілізує) передбачені бюджетом кошти, розподіляє їх згідно з визначеними фінансовим планом потребами суспільства і держави та здійснює контрольза дотриманням законностів процесі збирання,розподілу і використаннягрошових фондів. Особливістю правової організації фінансової діяльностієте, що вона властива усім без винятку державним органам. Основи правової регламентації фінансової діяльності держави закріплені у Конституції України, яка визначає принципи цих відносин, їх суб'єктів, значення бюджету як центральної ланки фінансової системи тощо. Крім того, джерелами фінансового права є Бюджетний кодекс України, закони України: “Про банки та банківську діяльність”, “Про державний бюджет України”, “Про Національний банк України”, “Про систему оподаткування” та ін., що врегульовують основні аспекти фінансових відносин, а також підзаконні акти, що розвивають і деталізують положення, закріплені в законах.

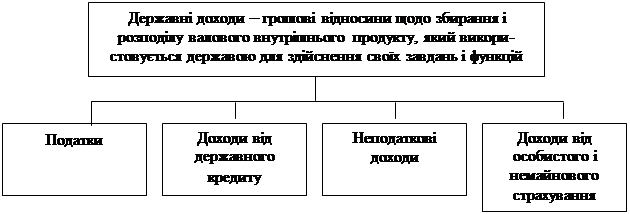

Для нормального функціонування держави в її розпорядженні має бути певна сума фінансових ресурсів. Фінансові ресурси – це сукупність цільових фондів грошових ресурсів держави, необхідних для її функціонування.

З фінансовим правом нерозривно пов’язане поняття “фінанси”. У перекладі з латинської термін фінанси (finansia) означає - готівка, прибуток. Під фінансами розуміють сукупність усіх коштів, які знаходяться в розпорядженні підприємства, установи, держави, а також система їх формування, розподілу і використання. Основу фінансів складають формування та рух грошових доходів держави, юридичних осібігромадян. Фінанси виражають грошові відносини, що виникають між: підприємствами; підприємствами і вищими організаціями; державою і підприємствами; державою і громадянами; підприємствами, громадянами і позабюджетними фондами; окремими ланками бюджетної системи; органами страхування, підприємствами, населення та ін.

Державні фінанси - це система грошових відносин, які нерозривно пов’язані з функціонуванням держави.

|

Однак не всі грошові відносини, у яких бере участь держава та ЇЇ органи, є фінансовими. Предметом фінансового права є лише ті фінансові відносини, що випливають з владної діяльності держави в особі уповноважених нею органів в процесі збирання (мобілізації), розподілу і використання державних коштів. Вони мають публічний та імперативний характер, оскільки їх виникнення, зміна і припинення визначені законом і від волі сторін не залежить.

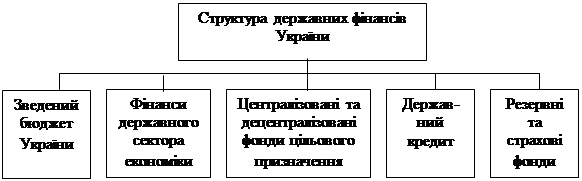

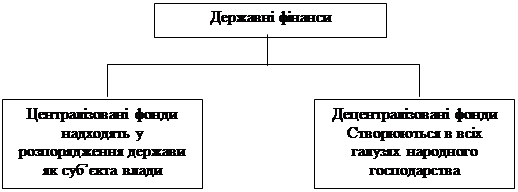

Інші види грошових відносин, наприклад, відносини купівлі продажу, відносини Ощадного банку з населенням щодо зберігання вільних коштів громадян не є фінансовими відносинами, а є цивільними правовідносинами, відносини, що складаються в процесі накладення адміністративних стягнень грошового характеру є адміністративно – правовими відносинами тощо. Таким чином, фінансові правовідносини - це врегульовані фінансово – правовими нормами суспільні відносини, що виникають в процесі фінансової діяльності. Фінанси держави виступають у вигляді централізованих і децентралізованих фондів.

|

Збирання грошових фондів здійснюється залежно від форм власності і характеру потреб держави в коштах. Воно реалізується на обов’язковій і на добровільній основі.

Провідна роль у цьому належить обов’язковому методу збирання, який здійснюється через податкову систему та полягає у примусовому, безоплатному вилученні частини грошових коштів у їх власників на користьдержави. У цьому разі право власності змінюється.

Основою цього методу перш за все є податки та збори, за рахунок яких формується значна частка доходів держави. Добровільне збирання грошовихкоштів реалізується шляхом проведення лотерей і випуску державних облігацій, добровільних внесків громадян тощо.

Розподіл грошових коштів здійснюється через механізми фінан с ування та кредитування. Фінансування є безповоротним і безоплатним відпуском коштів.

Кредитування проводиться на умовахзворотності, строковості та оплатності.

Використання грошових коштів пов’язане з чітко визначенимцільовим призначенням. Кошти, одержані з державного фонду, мають точне призначення і можуть витрачатися лише на ті цілі, на які вонибули виділені.

|

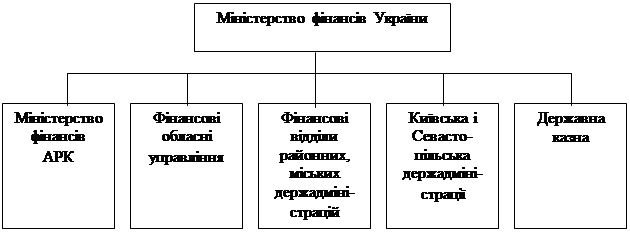

У фінансовій діяльності беруть участь практично всі державні органи залежно від їх компетенції, що встановлено Конституцією і законами України, нормативними актами, які визначають їх правовий статус. Система фінансових органів України очолюється Міністерством фінансів України - центральним органом виконавчої влади з управління фінансами. Мінфін України прогнозує розвиток економіки, розробляє проект Державної програми економічного і соціального розвитку, проект Державного бюджету України.

Органами Мінфіну України на місцях є фінансові органи місцевих державних служб,які розробляють проекти відповідних бюджетів, організують виконання бюджетів, забезпечують надходження коштів у позабюджетні фонди, встановлюють на основі рішення ради розмір місцевих зборів та оголошують місцеві добровільні позики.

Особливим центральним органом виконавчої влади, статус якого прирівняно до державного комітету України, єДержавне казначейство України, утворене відповідно до Указу Президента України від 27 квітня 1995 р. Основним завданням Державного казначейства України є: організація виконання Державного бюджету України; контроль за його виконанням та регулюванням відносин між Державним бюджетом України та позабюджетними фондами; короткострокові прогнози обсягів державних фінансових ресурсіві подання інформації Верховній Раді та Президенту України.

Органом державного фінансово-економічного контролю, утвореним Верховною Радою України, є Рахункова палата Україні, яка здійснює свою діяльність самостійно, незалежно від будь-яких органів держави. Рахункова палата забезпечує єдину систему контролю за виконанням Державного бюджету України і використанням позабюджетних фондів.

Одним з видів фінансових відносин в Україні є банківські відносини. Структуру банківської системи, економічні, організаційні і правові засади створення, діяльності, реорганізації і ліквідації банків, у цілому, банківську діяльність регламентують статті 99 і 100 Конституції України, Закони України: “Про Національний банк України” в редакції від 20 травня 1999 року, “Про банки і банківську діяльність ” в редакції від 7 грудня 2000 року.

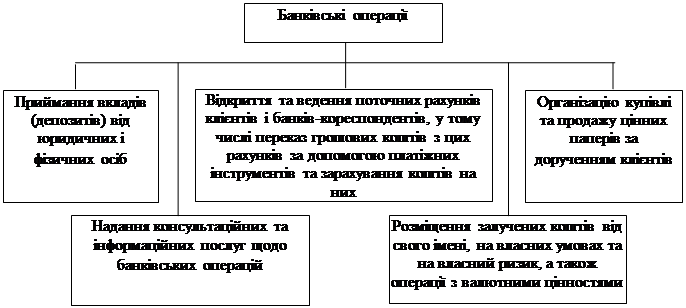

Банки – це юридичні особи, які мають виключне право здійснювати у сукупності такі операції: залучення у вклади грошових коштів фізичних і юридичних осіб та розміщення зазначених коштів від свого імені, на власних умовах та на власний ризик, відкриття і ведення банківських рахунків фізичних і юридичних осіб.

Банківська система України є дворівневою і складається з Національного банку України (НБУ) та інших банків, що створені і діють на території України відповідно до чинного законодавства.

Банки в Україні можуть функціонувати як універсальні або як спеціалізовані.

За спеціалізацією банки можуть бути ощадними, інвестиційними, іпотечними, розрахунковими (кліринговими).

На підставі банківської ліцензії банки мають право здійснювати такі банківські операції:

Банкам забороняється діяльність у сфері матеріального виробництва і торгівлі (за винятком реалізації пам’ятних, ювілейних і інвестиційних монет), страхування, крім виконання функцій страхового посередника.

Центральною ланкою банківської системи України є Національний банк України, правовий статус якого визначається законом.

Основною функцією Національного банку України згідно з Конституцією України є забезпечення стабільності грошової одиниці.

Рада Національного банку України розробляє основні засади грошово-кредитної політики та здійснює контроль за її проведенням.

Національний банк України створює Державну скарбницю та організує її діяльність, зберігає резервні фонди грошових знаків, дорогоцінні метали та золотовалютні запаси.

Банки в Україні створюються у формі акціонерного товариства, товариства з обмеженою відповідальністю або кооперативного банку.

2 Державний бюджет України

Бюджетє складовою частиною фінансової системи України.

Питання бюджетних відносин регулюються ст. 95-98 Конституції України та Бюджетним кодексом України (від 21 червня 2001року), яким визначаються засади бюджетної системи України, її структура, принципи, правові засади функціонування, основи бюджетного процесу і міжбюджетних відносин та відповідальність за порушення бюджетного законодавства.

Бюджетним кодексом України регулюються відносини, що виникають у процесі складання, розгляду, затвердження, виконання бюджетів та розгляду звітів про їх виконання, а також контролю за виконанням Державного бюджету України та місцевих бюджетів.

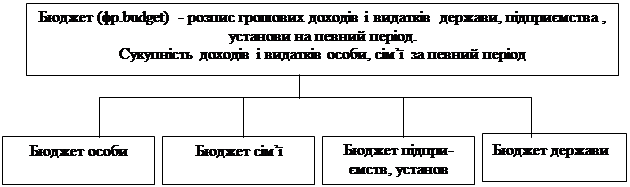

Відповідно до Бюджетного кодексу бюджет - це план формування та використання фінансових ресурсів для забезпечення завдань і функцій, які здійснюються органами державної влади, органами влади Автономної Республіки Крим та органами місцевого самоврядування протягом бюджетного періоду.

По своїй суті бюджет - це розпис доходів і видатків держави на один бюджетний період. Він затверджується Верховною Радою і набуває сили закону, який у грошовій формі покладає на державні органи обов'язки із мобілізації коштів та надає повноваження на їх витрачання.

Бюджетна система України - сукупність державного бюджету та місцевих бюджетів, побудована з урахуванням економічних відносин, державного і адміністративно-територіальних устроїв і врегульована нормами права. Вона будується на засадах справедливого і неупередженого розподілу суспільного багатства між громадянами і територіальними громадами.

|

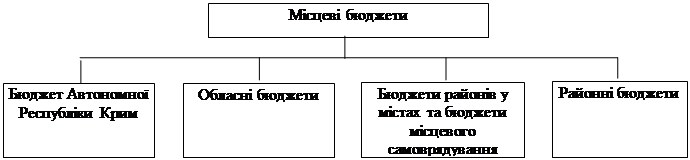

До місцевих бюджетів належать бюджет Автономної Республіки Крим, обласні, районні бюджети, бюджети районів у містах та бюджети місцевого самоврядування.

|

|

Дата добавления: 2015-03-29; Просмотров: 850; Нарушение авторских прав?; Мы поможем в написании вашей работы!