КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Середні сукупні витрати АТС (Average Total Cost) – це кількість сукупних витрат виробництва, що припадає на одиницю випуску продукції. 4 страница

При цьому треба мати на увазі, що внесок домогосподарств у ресурсний потенціал національної економіки не обмежується людською працею. Домогосподарства можуть мати у своєму розпорядженні засоби виробництва (господарські будівлі, житлові будинки, землю, машини та виробниче обладнання, комп’ютери, транспортні засоби, сировину, матеріали тощо) і використовувати їх на свій розсуд. Застосовуючи це майно з метою виробництва товарів і послуг, домогосподарства ставлять на службу інтересам національної економіки такий важливий ресурс, як капітал і здібності до підприємництва.

Домогосподарства можуть постачати національному виробництву, крім трудових ресурсів і капіталу, і грошові кошти. Вони вносять гроші в банки, купують акції, облігації та інші цінні папери.

Провідною функцією домогосподарств виступає споживання. Суть її полягає в тому, що саме домогосподарства виступають основним споживачем товарів і послуг, які обертаються на відповідному ринку. Платоспроможний попит домогосподарств на ринку товарів і послуг визначає обсяги й асортимент внутрішнього виробництва й імпорту. Такий попит є однією з рушійних сил функціонування та розвитку всієї економіки. У господарствах формуються обсяг і структура поточного споживання. Вони характеризуються загальним споживчим бюджетом, житловим і накопиченим майном. Домогосподарства мають повсякчасно вирішувати важливу проблему, як за наявної структури споживання й доходів знайти такий оптимальний набір споживчих благ, який би найраціональніше задовольнив їхні потреби.

Сутність функції заощадження виражається в тому, що домогосподарства для того, щоб придбати нові споживчі блага, повинні певну частку отриманих доходів заощаджувати.

Крім заощадження, домогосподарства можуть безпосередньо виробляти різні товари й послуги як для власного споживання, так і для продажу – функція виробника товарів і послуг. За вітчизняних умов це в основному виробництво сільськогосподарської продукції, ремісництво, різноманітні ремонтні, будівельні та побутові послуги, а також інші види індивідуальної трудової діяльності.

Даючи економічну оцінку домашнім господарствам, слід проаналізувати не тільки функції, які вони виконують у суспільстві, а і їх сумарні доходи та витрати.

9.2. Доходи домогосподарств і джерела їх формування

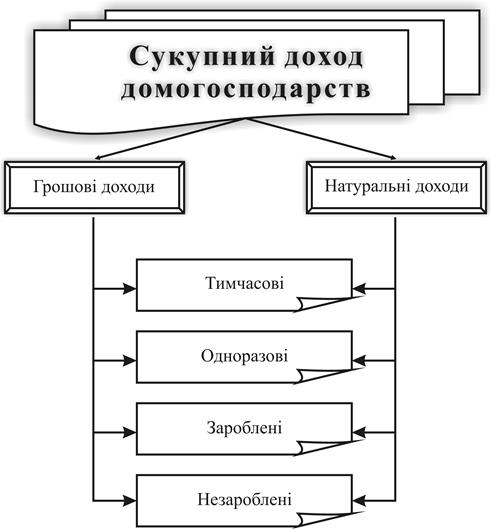

Щоб домогосподарства успішно виконували свої функції, вони повинні отримувати доходи за рахунок певних джерел. Під доходами домогосподарств розуміють результати їх економічної діяльності протягом певного періоду часу, які мають натуральну та грошову форми. Сюди включаються як зароблені та незароблені доходи (дивіденди, відсотки, отримані з інвестицій капіталу, трансфертні платежі), так постійні, тимчасові й одноразові доходи (премії, спадщина, подарунки, виграші).

Усі доходи домогосподарств також поділяють на грошові, натуральні та сукупні (рис. 9.3).

Грошові доходи складаються із заробітної плати, пенсій, стипендій, доходів від підприємницької діяльності, доходів від продажу сільськогосподарської продукції, доходів від власності, усіх видів грошової допомоги, аліментів тощо.

Натуральні доходи включають вартість спожитої продукції, отриманої з особистого підсобного господарства, пільги та субсидії на оплату житлово-комунальних послуг, грошову оцінку допомоги від родичів.

Отже, сукупний доход домогосподарства – це сума грошових і натуральних (у грошовій оцінці) надходжень, одержаних членами домогосподарства у вигляді оплати праці (за винятком прибуткового податку й обов’язкових відрахувань), доходів від підприємницької діяльності та самозайнятості, доходів від власності у вигляді відсотків, дивідендів, продажу акцій та інших цінних паперів, надходжень від продажу нерухомості, особистого та домашнього майна, худоби, продукції особистого підсобного господарства та продуктів, отриманих у порядку самозаготівель, пенсій, стипендій, соціальних допомог, пільг і субсидій, грошових допомог від родичів та інших осіб, а також вартості спожитої продукції, отриманої з особистого підсобного господарства (за винятком поточних витрат на її виробництво), у порядку самозаготівель, вартості подарованих родичами та іншими особами продуктів харчування та інших грошових і негрошових доходів.

Рис. 9.3. Структура доходів домогосподарств

Сукупний доход не повинен бути нижчим за прожитковий мінімум. Останній обчислюється, виходячи з кошика споживача, тобто мінімальної кількості засобів, які потрібні для забезпечення й задоволення першочергових потреб людини, розрахований за мінімальним рівнем задоволення потреб, і перемножений на рівень поточних цін.

Для оцінки доходів населення, крім прожиткового мінімуму, має враховуватись і оптимальний споживчий бюджет – вартість набору життєвих засобів, розрахована за нормами й нормативами споживання, які задовольняють розумні раціональні потреби людей. Цей показник використовують для оцінки досягнутого рівня життя населення й вибору найбільш ефективних шляхів його підвищення.

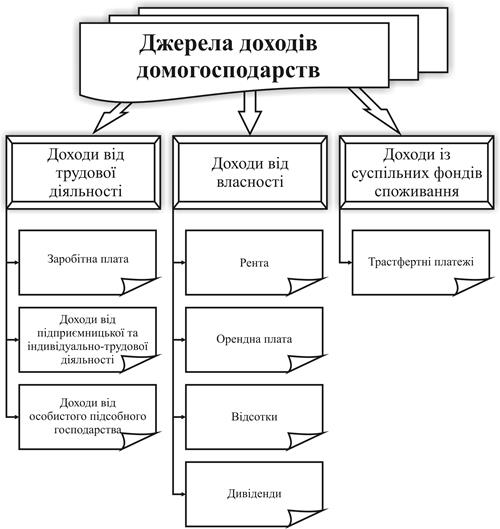

Джерела, за рахунок яких формуються доходи домогосподарств, досить різноманітні. У ринковій економіці їх можна згрупувати в три види (рис. 9.4):

Рис. 9.4. Джерела доходів домогосподарств

– доходи від трудової діяльності: заробітна плата (у т. ч. й натуральна оплата); доходи від індивідуально-трудової та підприємницької діяльності; доходи від особистого підсобного господарства. Сюди з відповідною часткою умовності можна віднести й трудову пенсію;

– доходи від власності: рента (орендна плата); відсотки на вклади та з облігацій; дивіденди тощо;

– значну частку доходів домогосподарство одержує через так звані суспільні фонди споживання у вигляді грошових виплат і безкоштовних послуг (трансфертні платежі). Це – соціальні пенсії та допомоги, виплати з безробіття, стипендії, дотації на різні путівки для відпочинку, виплати багатодітним сім’ям, а також наявність елементів безкоштовного або пільгового лікування та освіти населення. У формуванні цього джерела закладена праця всього суспільства й разом із тим кожного працездатного члена сім’ї.

Тепер розглянемо ці доходи детальніше.

9.2.1. Заробітна плата як головне джерело доходів

У країнах із розвиненою економікою, усупереч пропагованому за радянських часів уявленню про експлуататорську суть ринкової системи, найважливішим джерелом доходів є плата за працю – заробітна плата. Зокрема, в економіці США на неї припадає майже три чверті сумарного доходу, в Україні – приблизно 55%.

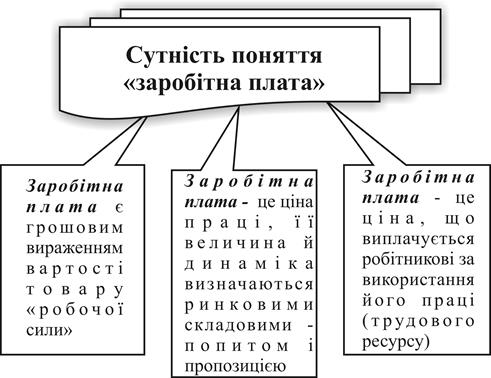

Упродовж кількох століть економісти сперечаються стосовно того, що продає найманий працівник підприємцю. Ще в XVII ст. англійський економіст У. Петті назвав об’єктом купівлі-продажу працю. Надалі до наших днів дискусія тривала навколо двох товарів: праці та робочої сили. Тому у світовій економічній науці існує багато варіантів визначення заробітної плати (рис. 9.5).

Заробітна плата або ставка зарплати – це грошовий вираз вартості й ціни робочої сили, що визначається вартістю засобів існування, необхідних для її відтворення.

Комплексно сутність зарплати проявляється у певних функціях (рис. 9.6).

Відтворювальна – забезпечення розширеного відтворення якості робочої сили найманого працівника та членів його сім’ї;

Рис. 9.5. Визначення сутності поняття «заробітна плата»

Рис. 9.6. Функції заробітної плати

Стимулююча – забезпечує мотивацію максимальної віддачі зайнятих працівників, установлюючи пряму залежність величини заробітної плати від результатів праці;

Розподільча – стимулювання припливу робочої сили в одні галузі та її відпливу з інших, формування персоналу підприємств і рівня їхньої зайнятості.

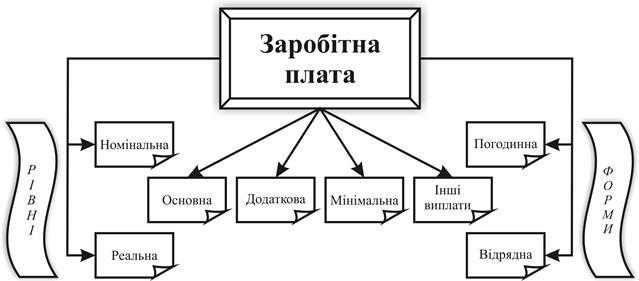

Заробітна плата має таку структуру (рис. 9.7):

Рис. 9.7. Структура заробітної плати

Основна заробітна плата – винагорода за виконану роботу відповідно до встановлених норм праці, вона визначається у вигляді окладів і складає 70% від усієї заробітної плати.

Додаткова заробітна плата – винагорода за працю понад установлені норми, за трудові успіхи та винахідливість. Вона включає доплати, надбавки, премії та компенсаційні виплати, які передбачені законодавством.

Мінімальна заробітна плата – законодавчо встановлений розмір мінімальної заробітної плати за просту некваліфіковану працю, нижче від якого не може проводитись оплата за виконану працівником роботу. У різних країнах цей параметр соціального захисту населення кількісно різний. Уперше виплату мінімальної заробітної плати було запроваджено в США в 1938 р. у розмірі 1/4 долара за годину. Нині мінімальна заробітна плата за 1 годину в США становить 7,25 дол., Канаді – 8,5, Франції – 10,3, Ірландії – 10,03, Великій Британії – понад 10, Новій Зеландії – 10,5 дол.

В Україні розмір мінімальної заробітної плати зростає досить швидкими темпами: у 2002 р. – 165 грн, у 2003 р. – 205, у 2004 р. – 237, у 2005 р. – 310, у 2006 р. – 400 грн за місяць. Якщо перевести це у погодинний розріз (40 годин на тиждень), то стане очевидним, що за цим показником наша країна значно відстає від розвинених країн світу.

Інші заохочувальні та компенсаційні виплати – це винагороди за підсумками роботи за рік за спеціальними системами й положеннями. Наприклад, премії, додаткові оплачувані відпустки.

Розрізняють два рівні заробітної плати:

– номінальна заробітна плата – це сума грошей, яку найманий працівник отримає за виконану роботу в розрахунку на годину, день, тиждень, місяць, рік.

– реальна заробітна плата – це кількість товарів і послуг, які можна придбати на номінальну зарплату. Можна сказати, що реальна зарплата – це купівельна спроможність номінальної зарплати. Тобто вона залежить від цін на товари й послуги, які купуються.

Характеристика рівнів заробітної плати не може бути повною без проблеми мінімальної заробітної плати. Ця проблема виникає коли держава бере на себе функцію регулювання соціальних відносин. Вона стає гарантом того, що за будь-яких умов найму робочої сили кожен працівник отримує заробітну плату не нижчу від її мінімального рівня. Регулюванню піддається також погодинна ставка. Наприклад, у США встановлено мінімальну погодинну ставку $11,5. Основою розрахунку мінімальної заробітної плати є показник прожиткового мінімуму. Мінімальна заробітна плата не обов’язково збігається з прожитковим мінімумом. Вона може бути вищою, якщо фінансові можливості держави поліпшуються, або нижчою, коли таких можливостей не існує, наприклад в Україні.

Заробітна плата має дві основні форми: погодинну й відрядну.

Погодинна заробітна плата – оплата вартості та ціни робочої сили за її функціонування протягом певного робочого часу. Водночас при встановленні ставки заробітної плати враховують умови праці, її безпеку та інші чинники. Погодинна заробітна плата переважала на перших етапах розвитку капіталізму, згодом її заступила відрядна.

Відрядна заробітна плата – оплата вартості й ціни товару робоча сила залежно від розмірів виробітку.

Відрядна заробітна плата використовується для підвищення інтенсивності праці, скорочення витрат на нагляд за робітниками, посилення конкуренції серед них. За сучасних умов цю форму застосовують у галузях із великим обсягом ручної праці. Нині панівною формою знову стала погодинна заробітна плата (у США майже 80% робітників одержують заробітну плату залежно від кількості відпрацьованого часу). Це зумовлено широким застосуванням у виробництві конвеєрів, напівавтоматів і автоматів із примусовим ритмом роботи, де інтенсивність праці задається швидкістю руху конвеєра. Завдяки цьому підприємець може підвищити інтенсивність праці без додаткової оплати.

В економіці розвинутих країн світу існують такі системи заробітної плати: преміальні, колективні й тарифні (рис. 9.8).

Рис. 9.8. Системи заробітної плати

Застосування преміальної системи ґрунтується на прийомах відрядної та погодинної заробітної плати. Відрядно-преміальна система передбачає сплачування робітникові певної суми за кожен виріб. За норматив беруть найменший можливий обсяг виробітку, який поширюється на більшість робітників. За стимулювання на основі погодинних форм заробітної плати нормою вважають обсяг роботи, виконуваної, як правило, робітником середньої кваліфікації за одну годину. За її перевиконання на 1% заробітна плата збільшується також на 1%, але загальний розмір надбавок не перевищує 15–20% загального заробітку.

Більшість преміальних систем передбачає застосування технологічної надбавки, розмір якої залежить від тривалості режимної частини робочого часу устаткування або від тривалості використання ручної праці, бо ця надбавка стимулює, зокрема, зацікавленість робітників у скороченні такої праці. Спеціальні премії призначаються за дотримання технологічної дисципліни, за безаварійну роботу або за підтримання устаткування в належному стані. Преміальні системи заробітної плати будують так, щоб стимули, пов’язані з поліпшенням окремих показників роботи, доповнювали один одного.

Колективна система заробітної плати. Одна з поширених систем колективної оплати праці в США – система Скенлона. Представники адміністрації та профспілок заздалегідь визначають норматив частки витрат на робочу силу в загальній вартості умовно чистої продукції. Якщо підприємство працює й наявна економія витрат, то на суму такої економії утворюється спеціальний фонд, з якого 25% зараховується в резерв для можливих перевитрат фірми на робочу силу в майбутньому, а із суми, що лишається, виплачують премії (25% – адміністрації, 75% – робітникам). Премії розподіляють між робітниками відповідно до тарифних ставок.

Найпоширенішою формою колективної оплати праці є система «участі у прибутках». Вона передбачає, що за рахунок заздалегідь встановленої частки прибутку формується преміальний фонд, з якого робітники одержують виплати. Премії нараховують за підвищення продуктивності праці, зниження витрат виробництва. Виплата премій робітникові залежить від розміру його заробітної плати з урахуванням особистих і трудових характеристик (стаж роботи, раціоналізаторська діяльність, відсутність запізнень і прогулів, відданість фірмі та ін.). Такі виплати вільні від податків, що стимулює впровадження даної системи. Досить часто в межах системи «участі у прибутках» робітникам сплачують премії або їх частку у формі цінних паперів (акцій). Натомість від робітників вимагають відмови від страйків. У разі погіршення кон’юнктури розміри виплат скорочуються або повністю припиняються. Водночас робітники не можуть вільно розпоряджатися акціями підприємства, на якому вони працюють. При переході на інше підприємство або виході на пенсію їм сплачують ринкову вартість акцій.

За тарифної системи заробітна плата залежить від безперебійної роботи устаткування, від складності праці, яка виражена відповідним тарифним розрядом і ставкою. Наприклад, в автомобільній промисловості США передбачено від 14 до 18 розрядів. Тарифні системи оплати та посадові оклади службовців й інженерно-технічних працівників розробляють на основі оцінки різних трудових характеристик. Зокрема, ураховують такі фактори, як кваліфікація виконавця (освіта, досвід роботи, професійна підготовка); розумові та фізичні зусилля; його відповідальність за матеріали, устаткування тощо; умови праці (важкі, непривабливі та ін.).

Важливе місце в регулюванні заробітної плати України займає саме тарифна система оплати праці, яка виступає як сукупність взаємопов’язаних елементів: тарифної сітки, тарифних ставок, схем посадових окладів і тарифно-кваліфікаційних характеристик. Тарифна система використовується для розподілу робіт і працівників залежно від складності роботи та кваліфікації працівника за розрядами тарифної сітки і є основою формування та регулювання заробітної плати. Її складовими є:

– тарифна ставка визначає рівень оплати праці робітників за годину роботи або робочий день;

– тарифна сітка застосовується для визначення відповідних співвідношень між оплатою праці й кваліфікацією робітника. Вона включає певну кількість тарифних розрядів, які застосовуються для регламентації співвідношення рівня оплати праці (наприклад, асистент, старший викладач, кандидат);

– тарифно-кваліфікаційний довідник містить у собі перелік робіт, що виконуються в даній галузі з урахуванням їх складності, міри відповідальності та вимог до точності і якості виконання.

Система тарифів і розрядів застосовується в усіх ринкових країнах, але кожна країна має свої сучасні модифіковані форми прояву. Однією з них є система аналітичної оцінки робочих місць, яка передбачає такі фактори:

– кваліфікацію робітника (освіта, досвід (стаж) і професійна підготовка);

– розумові й фізичні зусилля;

– рівень відповідальності;

– умови праці.

За цією системою також передбачаються премії за оцінкою заслуг.

9.2.2. Доходи від підприємницької діяльності та самозайнятості

Водночас у структурі грошових доходів домогосподарств зростає питома вага частки доходів від підприємницької діяльності та самозайнятості. Так, цей показник зріс із 3,5% у 2000 р. до 4,3% у 2003 р., тобто він збільшився на 22,8%. Це свідчить про те, що підприємницька діяльність стає важливим джерелом грошових доходів домогосподарств в умовах ринкової економіки.

Підприємницький доход – доход, отримуваний від підприємницької діяльності. Згідно з теорією К. Маркса це частина прибутку, яка залишається у власності функціонуючого капіталіста після сплати відсотка за взятий у позику капітал. Цей капітал витрачається на купівлю засобів виробництва й робочої сили, яка в процесі виробництва створює додаткову вартість (прибуток). Частину прибутку капіталіст віддає банку за користування кредитом. Так відбувається поділ капіталу на капітал-власність і капітал-функцію. Спочатку такий поділ стосується лише позичкового капіталу, але з розвитком кредитування й акціонерної власності поділ прибутку на відсоток і підприємницький доход набуває загального характеру.

Нині основними формами підприємницького доходу є дивіденди, засновницький прибуток, плата за участь у роботі керівних органів великих акціонерних компаній тощо. Перш ніж підприємець привласнить підприємницький доход, він має сплатити податки до бюджету й пенсійних фондів, повернути кредити й відсотки за них, відрахувати частину прибутків на виплату дивідендів акціонерам та ін. Точніше, виплати, що їх зобов’язаний зробити підприємець або компанія, відображені в пасивах балансу. До них належать поточні (зобов’язання, які підлягають сплаті протягом фінансового року) і довготермінові пасиви (зобов’язання, що їх необхідно погасити за два та більше розрахункові періоди). Серед пасивів розрізняють реальні зобов’язання (борги за облігаціями), можливі зобов’язання (податок на прибуток компаній і порука, що їх належить сплатити) і потенційні, або умовні, зобов’язання (в разі рішення суду про необхідність сплати певних сум податків, вирішення судових справ не на користь фірми тощо).

У західній економічній літературі підприємницький доход ще називають нормальним прибутком, який розглядається як нормальна винагорода за підприємницьку діяльність. Кемпбелл Р.Макконнелл, Стенлі Л. Брю вважають, що нормальний прибуток є платою за підприємницьку діяльність, яка повинна утримувати підприємця в будь-якій певній сфері виробництва.

Доходи від індивідуальної трудової діяльності – доходи, не пов’язані з працею в державних, кооперативних,колективних підприємствах та установах. Індивідуальна трудова діяльність – виробництво товарів і надання платних послуг у домашніх умовах і на невеликих підприємствах дрібнотоварної власності (пошиття одягу, виготовлення сувенірів, ремонт побутової техніки, платні послуги лікарів, викладачів, юристів).

Доходи від особистого підсобного господарства становили в 1994–1995 роках понад 30% усіх доходів домогосподарств і відповідно, припадали на сільських мешканців.

9.2.3. Доходи від власності

У складі джерел, за рахунок яких формуються доходи домогосподарств, вагоме місце належить доходам від власності: відсотки, рента (орендна плата), дивіденди.

Відсоток єдоходом для тих домогосподарств, які мають на своїх рахунках у банках тимчасово вільні грошові кошти або вклади в майно державних підприємств у формі облігацій. Водночас відсоток – це витрата для тих домогосподарств, які беруть кредит, адже вони повинні зі свого доходу сплачувати ставку відсотка на взяті в позику грошові кошти.

Якщо домогосподарство має в банку гроші, то з рахунка може зняти їх в будь-який час і в будь-якому обсязі (депозити до запитання) та в обумовлений із банком термін (термінові депозити). На депозити до запитаннядомогосподарствам банк нараховує невисокий відсоток, у той час як по термінових депозитах домогосподарства отримують високий відсоток.

Відсотки по депозитах нараховуються домогосподарствам за простими та складними відсотками.

. .

| (9.1) |

, ,

| (9.2) |

де FV – сума з урахуванням відсотків;

PV – сума вкладу;

і – норма позичкового відсотка;

t – кількість періодів протягом яких здійснюються нарахування.

Позичковий відсоток – це вартість послуги, яка надається кредитором позичальнику (клієнтові) у вигляді надання йому за плату певної суми грошей на обумовлений строк. Обчислюється він у відсотках до суми кредиту, причому умовно, виходячи з розрахунку користування кредитом протягом року. Рівень відсотка залежить від розміру позик, строків їх забезпечення, форми кредитування й ступеня кредитних ризиків.

Норма позичкового відсотка – це ціна, що сплачується за використання позичених грошей. Визначається як відношення річного доходу, одержаного на позичковий капітал, до суми кредиту й помножене на 100%.

. .

| (9.3) |

Розрізняють номінальну й реальну ставки відсотка.

Номінальна ставка – це ставка відсотка, яка виражена в національній валюті за поточним курсом. Вона називається банківським відсотком.

Реальна ставка – це ставка, яка скоригована на рівень інфляції (номінальна мінус рівень інфляції).

Дивіденд – доход, який отримує домогосподарство як власник акції за рахунок прибутку акціонерного товариства. Величина дивіденду залежить від чистого прибутку й кількості випущених акцій.

. .

| (9.4) |

Дивіденд на звичайні акції не фіксується, він прямо пропорційний до прибутку, а на привілейовані акції визначається наперед і не залежить від розміру прибутку. Виплата здійснюється переважно грошима, але може здійснюватися також і додатковими акціями, які випускають замість платежу грошима. Розмір дивіденду повинен бути вищим за банківський відсоток, що робить привабливим вкладення домогосподарствами капіталу в акції.

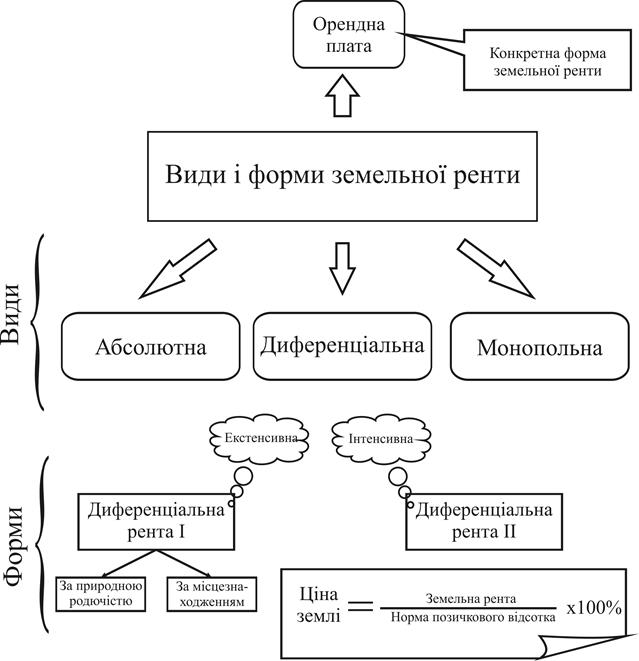

Рента ( від лат. «redo» – повертати, сплачувати ) – особливий вид стабільного доходу, отримуваного від землі, майна, не пов’язаного з підприємницькою діяльністю. Рента існує в різних формах, основною з яких є земельна рента – частина прибутку, створюваного в процесі підприємницької діяльності на землі, яка передається її власнику за право користуватися нею. У загальному, земельна рента – це нетрудовий доход, який отримує земельний власник. Підставою для отримання такого доходу є право власності на землю й право господарювання на землі.

Важливу увагу необхідно приділити відносинам власності на землю, її формам:

– землеволодіння – це володіння ділянкою землі окремою особою, групою осіб або державою на правах повної власності;

– землекористування – це користування ділянкою землі окремою особою, кооперативами або громадськими організаціями, державними сільськогосподарськими підприємствами й закладами для певних цілей;

– розпорядження – комплекс прав, які дозволяють її відчужувати: дарувати, продавати, передавати в спадок тощо.

В історії земельних відносин розрізняють докапіталістичну (рабовласницьку та феодальну) і капіталістичну земельні ренти. Земельна рента визнавалась і при соціалізмі. У цілому, земельна рента за своєю природою – це не що інше, як додаткова вартість. Причиною існування земельної ренти є природна й соціальна монополії, характерні для сільського господарства, які породжують відповідно три основні види земельної ренти: диференціальну, абсолютну та монопольну (рис. 9.9).

Причиною диференціальної ренти є монополія на землю як об’єкт господарювання. Джерелом її – праця, що прикладається до кращих і середніх за родючістю ділянок землі. Диференціальна рента буває двох видів: диференціальна рента І і диференціальна рента ІІ.

Диференціальна рента І як економічна категорія – це відносини між власниками землі (орендодавцями) і підприємцями-фермерами (орендарями) з приводу присвоєння власником доходу, який перевищує середню норму прибутку. Збільшення її залежить від екстенсивного розвитку сільського господарства. Різниця між суспільною та індивідуальною вартістю продукції і є диференціальною рентою І.

Формами диференціальної ренти І є:

– диференціальна рента І за місцезнаходженням виникає через те, що земельні ділянки розташовані на різній відстані від ринків збуту.

Рис. 9.9. Структура земельної ренти

– диференціальна рента І за родючістю виникає з різної природної родючості окремих ділянок землі. Вона дорівнює різниці між суспільною вартістю сільськогосподарської продукції та її індивідуальною вартістю на більш родючих земельних ділянках.

Диференціальна рента ІІ відрізняється від ренти І умовою утворення – відміни в продуктивності додаткових вкладень капіталів у землю. Як економічна категорія диференціальна рента ІІ – це відносини між орендодавцями й орендарями землі з приводу присвоєння власниками землі додаткового доходу, пов’язаного з неоднаковою віддачею капіталу. Вона поєднана з інтенсифікацією виробництва.

Причиною абсолютної земельної ренти є приватна власність на землю. Її одержують усі власники земель. Вона є різницею між суспільною ціною виробництва на гірших землях та індивідуальною ціною виробництва на кращих і середніх землях. Ця різниця перевищує середню норму прибутку внаслідок більш низької органічної будови капіталу в сільському господарстві, ніж у промисловості.

Монопольна рента – особливий вид доходу, який утворюється від продажу товарів чи послуг за монопольними цінами. Вона створюється від доходів тієї частини населення, яка купує на ринку дефіцитні землеробські продукти. Умовами її утворення є обмеженість і невідтворюваність земель особливої якості чи певні кліматичні умови (землі провінції Шампань у Франції чи біля Коктебеля в Криму). Це виявляється в тому, що лише на даних землях, лише в даних природно-кліматичних умовах можливе виробництво сільськогосподарських продуктів з особливими якісними характеристиками (наприклад, винограду, чаю, тютюну). Джерело монопольної ренти є поза сільським господарством.

На поверхні рента проявляється у формі орендної плати (рис. 9.9).Оренда виступає у вигляді відносин між власниками землі, з одного боку, і користувачами землею, з іншого. У найзагальнішому плані під орендою розуміється форма доходу домогосподарства як орендодавця-власника за передану земельну ділянку та інше майно в строкове платне володіння й користування.

|

|

Дата добавления: 2015-05-22; Просмотров: 1340; Нарушение авторских прав?; Мы поможем в написании вашей работы!