КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Виробництво необхідних суспільних благ 1 страница

|

|

|

|

Позитивні зовнішні ефекти – це ситуація, коли дії суб’єкта господарювання приводять до отримання благ іншими. Тобто, це недовиробництво, внаслідок того, що для виробників результати виробництва не відшкодовуються.

Негативні зовнішні ефекти – це ситуація, коли дії одного суб’єкта в ринкових умовах призводять до необґрунтованих витрат іншого. Тобто підприємство перекладає частину своїх витрат на інших. За таких умов виникає перевиробництво та надмірна витрата ресурсів.

Перерозподіл доходів і ресурсів

Перерозподіл доходів полягає в зменшенні нерівності в доходах окремих груп населення. Зокрема, трансфертні платежі забезпечують допомогу бідним, інвалідам, безробітним; за програмами соціального забезпечення надається фінансова допомога хворим, пенсіонерам і людям похилого віку. Гарантовані ціни фермерам і законодавчо встановлені мінімальні ставки заробітної плати є наочним прикладом того, як уряд фіксує ціни з метою підвищення доходів певних груп населення.

Перерозподіл ресурсів може здійснюватися двома шляхами: переливом ресурсів (побічні ефекти) і суспільними (державними) благами.

Витрати переливу виникають тоді, коли виробництво або споживання товару породжує некомпенсовані витрати в будь-якої третьої сторони.

В умовах ефективного функціонування ринкової економіки використання обмежених ресурсів виробниками супроводжується відшкодуванням витрат на їх придбання в розмірі їх вартості. У свою чергу, споживач має повністю оплачувати вартість придбаного товару. Однак у практиці господарювання непоодинокі випадки, коли фірма вимагає витрат від свого партнера, але не відшкодовує їх. Також може виникнути й така ситуація, коли підприємство створює блага для інших, але не отримує відповідного прибутку.

|

|

|

Найбільш явні витрати переливу пов’язані із забрудненням навколишнього середовища. Вони тягарем падають на людей, які не давали на цю виробничу діяльність своєї згоди. Суть проблеми забруднення зводиться до того, що економісти називають побічними ефектами, пов’язаними з виробництвом чи споживанням послуг. Забруднення можуть бути найрізноманітнішими: сажа на підвіконні, яку викидають димові труби найближчих фабрик, нафта, що забруднює пляжі, шум літаків поблизу аеропортів тощо. Коли виникають витрати переливу, тобто коли виробники перекладають частину своїх витрат на плечі населення, витрати виробництва знижуються. Як наслідок виникають зовнішні ефекти, які можна умовно поділити на негативні та позитивні.

Існують певні види товарів і послуг, які називаються державними або суспільними благами. Ці блага ринкова система зовсім не хоче виробляти, оскільки вони мають специфічні властивості:

– ці блага неділимі;

– складаються з таких великих одиниць, що здебільшого не можуть бути продані індивідуальним покупцям;

– на них не поширюється принцип виключення, тобто не існує ефективних способів відсторонення індивідів від користування вигодами цих благ як тільки вони виникають;

– вигоди від цих благ дістаються суспільству в результаті самого їх виробництва.

До таких благ насамперед належать національна оборона, регулювання паводків, боротьба зі стихійними лихами, будівництво маяків тощо.

Економічні функції держави перебувають у постійній динаміці, спостерігається їх зростання та ускладнення в органічному взаємозв’язку із суспільним прогресом.

10.4. Форми та методи державного впливу на економіку

Головною метою державного регулювання економіки є забезпечення економічної й соціальної стабільності та зміцнення економічної безпеки держави. З цього випливають конкретні завдання, без виконання яких не можна досягти головної мети. Це ‑ конкретні цілі, до яких належать удосконалення галузевої та регіональної структур господарства, поліпшення стану довкілля, нерозривно пов’язані з об’єктами державного регулювання економіки.

|

|

|

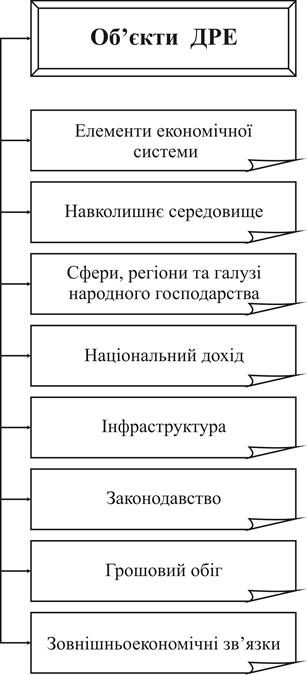

Об’єкти державного регулювання економіки ‑ це сфери, галузі економіки, а також ситуації, явища та умови соціально-економічного життя країни, де виникли або можуть виникнути труднощі, проблеми, які не вирішуються автоматично або можуть бути вирішені в майбутньому, тоді як їх вирішення потрібне тепер для нормального функціонування економіки та підтримання соціальної стабільності (рис. 10.4).

Рис. 10.4. Об’єкти державного регулювання економіки.

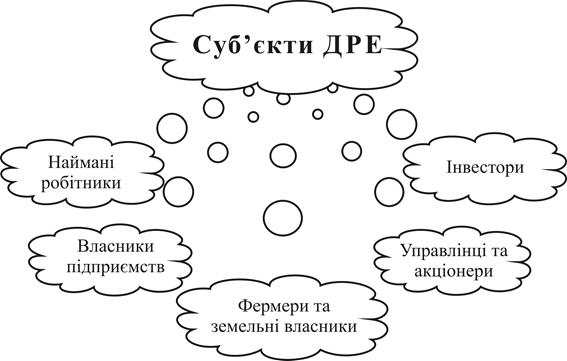

Оскільки ринок багато в чому є саморегульованою системою, то держава через законодавчі та виконавчі органи намагається впливати на сферу підприємництва, інфраструктуру ринку, некомерційний сектор економіки з метою створення або забезпечення умов їх діяльності відповідно до національної економічної політики. Це реалізується шляхом впливу на суб’єкти економіки (рис. 10.5).

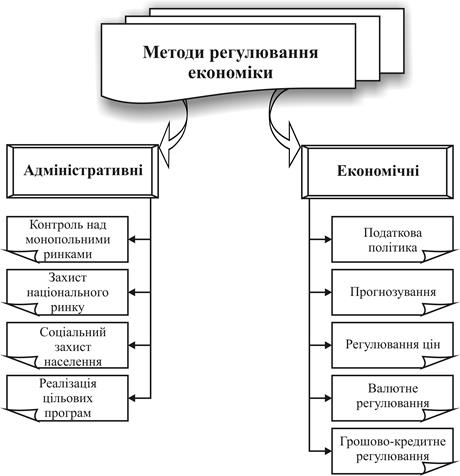

Державний вплив на економіку реалізується з використанням певних методів. Під методами державного регулювання економіки слід розуміти засоби впливу держави на сферу підприємництва з метою створення або забезпечення умов їхньої діяльності відповідно до прийнятої національної економічної політики. Для сучасної ринкової економіки методи є надзвичайно різноманітними. Часто вони істотно відрізняються і разом із тим певним чином збігаються. У літературі немає єдиного підходу до їх класифікації. Проте їх можна згрупувати у два блоки: адміністративно-правові (прямі) та економічні (непрямі), які разом становлять державний механізм управління економікою (рис. 10.6).

Рис. 10.5. Суб’єкти ДРЕ

Застосування цих методів залежить від конкретних соціально-економічних, історичних, політичних, культурних умов країни, стану її розвитку. Тому механізм державного регулювання має свої особливості в кожній країні.

Адміністративні методи регулювання ринку виражають, по суті, пряме управління з боку держави та включають застосування системи державних замовлень і контрактів, державне підприємництво, застосування державою санкцій і штрафів, ліцензій, дозволів, квот, установлення норм і стандартів, які регламентують вимоги до якості робіт, послуг, продукції, до організації виробничих процесів, операцій на внутрішньому й зовнішньому ринках тощо.

|

|

|

До адміністративних методів регулювання належать:

– Державний контроль над монопольними ринками. Держава застосовує при цьому антимонопольне регулювання: установлює межі розвитку фірм, допустимі рівні рентабельності, регульовані ціни.

Рис. 10.6. Методи регулювання економіки

– Державний контроль над небажаними ефектами системи вільного підприємництва. Повна свобода ринкових відносин не забезпечує охорони навколишнього середовища невідтворюваних ресурсів, економічне регулювання тут безсиле. Тому держава встановлює відповідні правила й норми ринкової поведінки, які забезпечують відносну екологічну безпеку.

– Забезпечення мінімально допустимого рівня добробуту й соціального захисту населення. Ідеться про встановлення гарантованого мінімуму заробітної плати та пенсії, меж робочого дня, виплати з безробіття, допомоги багатодітним і малозабезпеченим тощо.

– Захист національного ринку. З цією метою держава застосовує адміністративне регулювання експорту й імпорту товарів, установлює митні обмеження, відповідні тарифи за ввезення товарів, квоти, ліцензії тощо.

Ліцензії ‑ спеціальні дозволи, які видаються суб’єктам підприємницької діяльності на здійснення окремих її видів.

Наприклад, пошук та експлуатація родовищ корисних копалин, ремонт мисливської зброї, виготовлення та реалізація медикаментів, хімічних речовин, пива, горілчаних, лікерних, коньячних виробів, виробництво й реалізація тютюнових виробів, здійснення ветеринарної, медичної, юридичної практики, утримання ігрових закладів і ще деякі види діяльності.

Дозволи (ліцензії) видаються також спеціалізованим підприємствам на здійснення посередницької діяльності при приватизації майна державних підприємств, на здійснення діяльності з оформлення та реєстрації документів щодо права власності на квартири (будинки).

|

|

|

Дозволи необхідні на діяльність із випуску й обігу цінних паперів, експорт деяких видів товарів, на право здійснення операцій із валютними цінностями.

Так, ліцензування як адміністративний метод державного регулювання здійснюється з метою недопущення на споживчий ринок неякісної продукції, упорядкування підприємництва у видах діяльності, які не можуть регулюватися ринком.

Квотування ‑ означає пряме встановлення державою для учасників монополістичної діяльності їхньої частки у виробництві, збуті або експорті продукції. Квота також відображає частку, частину, норму, яка в чомусь допускається (наприклад, імпортна квота).

В Україні квоти застосовуються як кількісна межа товарів певних категорій, дозволених для ввозу в країну. У даному випадку вона несе у собі завдання найбільш ефективно й економно використовувати іноземну валюту, захистити власні виробництва, зберегти рівень зайнятості населення. Квота встановлюється й на вивіз (експорт) деяких видів продукції.

– Реалізація цільових програм економічного, науково-технічного й соціального розвитку також передбачає елементи адміністрування щодо підприємств державного сектора.

– Забезпечення дотримування національних стандартів усіма учасниками суспільного виробництва. Ідеться про «екологічну чистоту» і якість продукції, санітарні норми виробництва й споживання, заборону продажу наркотиків та інших шкідливих для здоров’я людини речовин, недобросовісну рекламу, підробку торгових знаків тощо. У цілому даний напрям забезпечує захист споживача.

Система санкцій ‑ це заходи, які передбачає держава або законодавство проти порушення або невиконання суб’єктами ринку встановлених умов діяльності. Сплата неустойки, штрафу, пені за невиконання певних зобов’язань, вилучення виручки від незаконної діяльності до держбюджету.

Економічні санкції передбачаються й у міжнародних договорах, пов’язаних з обміном товарів, наданням кредитів і з іншими економічними відносинами між країнами.

Система норм і стандартів як адміністративний метод ДРЕ означає пряму регламентацію діяльності суб’єктів господарської та іншої діяльності у сфері праці, якості продукції, охорони навколишнього середовища з боку держави через установлення міри або вимог щодо їх стану.

До основних норм, якими держава регулює різні сфери діяльності в Україні, слід віднести норми й нормативи затрат праці, капітальних вкладень, витрат і запасів сировини, охорони навколишнього середовища тощо.

Стандартизація ‑ це встановлення єдиних норм за типами, марками, параметрами, розмірами і якістю виробів, а також за величинами вимірювань, методами випробовування, контролю й правилами упаковки, маркування й зберігання продукції, технології виробництва.

Об’єктами стандартизації є конкретна продукція, норми й нормативи, вимоги, методи, терміни, позначення, які мають перспективу багаторазового використання й застосовуються в науці, техніці, різних галузях н/г, а також у міжнародних економічних відносинах. Дотримання державних стандартів є обов’язковим для всіх суб’єктів ринкової діяльності.

Особливе місце в складі адміністративних методів займає механізм державних замовлень, контрактів та управління майном, що є в загальнодержавній власності.

Економічні непрямі методи зовсім не обмежують свободи виробу, а інколи навіть розширюють її, адже з’являється додатковий стимул, на який господарюючий суб’єкт може або зреагувати, або не звернути на нього ніякої уваги, у будь-якому разі залишаючи за собою право на вільне визначення свого економічного вибору.

Опосередковане (непряме) регулювання здійснюється шляхом планування, прогнозування, фінансування, бюджетного регулювання, системи оподаткування, кредитування, грошової політики, політики прискореної амортизації, цінової, промислової, інвестиційної політики, обліку та контролю.

У країнах із розвинутою ринковою економікою основним економічним методом регулювання ринку виступає кредитно-грошове регулювання. Це зумовлене тим, що кредитно-грошова система є економічним середовищем, у якому відбуваються всі найважливіші господарські процеси в ринковій економіці.

Знаряддям грошового й кредитного регулювання є центральний банк. Суть його діяльності в грошово-кредитному регулюванні полягає в здійсненні контролю за грошовою масою й кредитом в економіці.

Важливим елементом регулювання є фінансовий вплив держави через податкову систему. Податки або стимулюють, або обмежують розвиток окремих галузей і виробництв, територій і регіонів країни. Стимулюючу роль податкових пільг можна розглядати як особливий вид субсидій (допомога) у підприємництво. У ряді країн заохочення інвестицій у відсталі регіони й галузі стимулюється тим, що частина інвестиційних фондів не підлягає оподаткуванню.

З розвитком ринкових відносин методи прямого впливу, адміністративні, як правило, поступаються місцем опосередкованим, економічним.

Окрім того, держава може одночасно використовувати всі ці методи в їх різних комбінаціях, наприклад заморожування або блокування цін, контроль над певними їх видами, установлення митних тарифів, квот і т. п. Часто між прямими й непрямими методами немає чітко визначеної межі й вони взаємодоповнюють (продовжують) один одного.

Методи регулювання економіки можна згрупувати за часом, протягом якого здійснюється вплив. Розрізняють короткотермінове та довготермінове державне регулювання.

Короткотермінове регулювання передбачає комплекс антициклічних та антикризових заходів держави, зокрема зміни відсоткової ставки, надання державних субсидій та ін.

Довготермінове регулювання здійснюється у формі економічного програмування або прогнозування розвитку народного господарства загалом чи окремих сфер, регіонів, галузей. З цією метою формують конкретні цілі, визначають порядок їх досягнення, установлюють відповідальність певних органів за їх виконання, виділяють необхідні кошти та визначають порядок фінансування, здійснюють поточний контроль за їх виконанням. При використанні такого способу державного регулювання економіки, як планування, його формами виступають індикативне (рекомендаційне, необов’язкове для виконання) і директивне (обов’язкове для виконання) планування.

Контрольні та дискусійні питання

1. Які основні напрями втручання держави в економічне життя ви знаєте?

2. Які ви знаєте адміністративні форми державного впливу на економіку?

3. Охарактеризуйте основні методи макроекономічного регулювання економіки.

4. Яке місце бюджетної, податкової та кредитно-грошової політики держави в регулюванні економіки?

5. Охарактеризуйте основні функції макроекономічного регулювання економіки.

6. Що собою являють витрати переливу? Наведіть приклади.

7. У чому суть соціального блага? Які знаєте приклади?

8. Дайте характеристику альтернативних концепцій державного регулювання.

9. У чому суть неокейнсіанської моделі державного регулювання економіки?

10. Як монетаристи трактують економічну роль держави?

Тести для самоконтролю

1. Назвати основних теоретиків державного регулювання ринкової економіки:

а) А. Сміт;

б) К. Маркс;

в) М. Фрідмен;

г) Дж. Кейнс.

2. Для економіки розвинутих країн світу характерним сьогодні є:

а) незначна роль держави; б) пошук оптимального поєднання ринкового та державного регулювання економіки; в) істотне зростання економічної ролі держави; г) досить швидке просування до економічної моделі класичного типу.

3. Хто фінансує виробництво суспільних благ:

а) підприємства; б) банки та інші організації кредитно-фінансової сфери; в) держава; г) домогосподарства.

4. Визначте приклад негативного зовнішнього ефекту:

а) будівництво аміачного заводу поблизу густонаселеного міста;

б) будівництво годинникового заводу в межах міста;

в) будівництво скверу в центрі міста;

г) будівництво медичного центру в житловому мікрорайоні міста.

5. Необхідною умовою ефективного державного регулювання економіки є:

a) переважання державної власності над приватною;

б) переважання державного капіталу в енергетиці, на транспорті, у банківській сфері;

в) відпрацьована система законодавчої й виконавчої влади;

г) участь країни в міжнародному поділі праці.

ТЕМА 11. СИСТЕМА МАКРОЕКОНОМІЧНИХ ПОКАЗНИКІВ

11.1. Система національних рахунків (СНР).

11.2. Принципи та методи розрахунку ВВП.

11.3. Взаємозв’язок показників системи національних рахунків.

11.4. Номінальний і реальний ВВП. Цінові індекси: Ласпейреса, Пааше, Фішера.

11.5. ВВП та економічний добробут України.

11.1. Система національних рахунків (СНР)

Одним із найкращих і найдоступніших вимірників, які свідчать про здоров’я економіки будь-якої країни, є обсяг сукупного виробництва товарів і послуг за певний проміжок часу. В економічній теорії та практиці господарювання використовують різні форми виміру суспільного продукту, що зумовлено альтернативністю теоретичних підходів до характеристики суспільного виробництва, методик статистичних розрахунків, стадій руху суспільного продукту в процесі економічного кругообігу.

Для аналізу економічних явищ і процесів, складних господарських взаємозв’язків необхідна система надійних взаємопов’язаних макропоказників.

Уперше підрахунок національного доходу було проведено майже 300 років тому в Англії Грегорі Кінгом для 1688 й 1695 років. Удруге підрахунок проводився тільки через 80 років у 1770 році Артуром Юнгом. Англія, Росія, США, Німеччина, Австралія, Норвегія, – це перші країни, які спробували організувати систему розрахунків національного доходу вже в ХІХ ст. Однак ці спроби були досить нерегулярними, з випадковими, довготривалими інтервалами, проводилися тільки деякими вченими, які не ставили перед собою проблему реального існування таких методів підрахунку, переважно це були разові операції для окремої країни чи періоду. Але був створений теоретичний фундамент для подальшого розвитку та вдосконалення методів підрахунку національного доходу.

У ХХ ст. положення різко змінилось. Зросла як кількість країн, які стали проводити підрахунок національного доходу (92 країни), так і самі розрахунки стали методологічно більш досконалими й точними (з’явилися нові математичні методи, математичний аналіз народного господарства).

Відомо три історичні етапи розвитку систем макроекономічних показників (табл. 11.1).

Таблиця 11.1. Етапи розвитку систем макроекономічних показників

| Етапи | Роки | Системи макроекономічних показників |

| 30-ті – початок 50-х рр. | У колишньому СРСР склалась і закріпилася система статистичного обліку у формі БНГ | |

| 50 – 60-ті рр. | У міжнародній статистиці фактично й офіційно функціонують дві різні за змістом і формою системи макроекономічних показників: – СНР – у капіталістичних країнах – БРГ – у соціалістичних країнах | |

| 70-ті рр. – до т.ч. | Практично всі країни світу використовують СНР |

Протягом майже сімдесяти років у колишньому Радянському Союзі розвивалась і використовувалася система макроекономічних показників, яка мала назву Баланс народного господарства (БНГ). Характерною особливістю цієї системи був поділ суспільного виробництва на дві нерівнозначні сфери: матеріальне виробництво та невиробничу сферу.

Відповідно до цієї концепції сукупний суспільний продукт (ССП) і національний доход (НД),як основні макроекономічні показники БНГ,створювалися лише виробничою сферою. А продукт, вироблений нематеріальними галузями економіки (житлово-комунальне господарство, побутове обслуговування, охорона здоров’я, соціальне забезпечення, освіта тощо) у розрахунки не включався. Вилучення послуг зі сфери економічного виробництва в радянській статистиці відображало низький рівень економічного розвитку, недорозвинену сферу послуг, а також те, що пріоритетом економічної політики було проголошено розвиток матеріального виробництва.

Баланс народного господарства за 1923–1924 рр., розроблений під керівництвом П.І. Попова й опублікований у 1926 році, було визнано одним із перших у світі офіційних розрахунків макроекономічних показників. Знадобилося ще майже чверть сторіччя, перш ніж аналогічні макроекономічні розробки з’явилися в таких капіталістичних країнах, як США, Англія, Голландія та ін. Проте ці розрахунки було проведено вже у формі Системи національних рахунків (СНР) на основі вдосконалення методології розробки БНГ.

Удосконаленню системи національних рахунків особливу увагу приділяли й приділяють міжнародні організації. Стандартна система національних рахунків, розроблена Статистичною комісією ООН у 1951–1953 pp., застосовувалася з 1953 р. У 1968 р. було введено нову версію міжнародного стандарту системи національних рахунків (проіснувала до 1993 p.), яка включала такі рахунки: зведені рахунки; рахунки виробництва, споживання й використання капіталу; рахунки доходів і витрат і рахунки фінансування капітальних витрат.

З 1993 р. діє нова третя модифікація міжнародної стандартної системи національних рахунків, яка побудована на досвіді окремих країн. Ця система визначила сфери виробництва ВВП, що охоплюють виробництво практично всіх товарів і послуг. В економічне виробництво за цією системою рахунків включено також діяльність, пов’язану із захистом навколишнього середовища.

Застосування системи національних рахунків необхідне для проведення ефективної макроекономічної політики держави, економічного прогнозування, а також для міжнародного порівнювання. Тому мета системи національних рахунків (СНР) – вдати наочне цифрове відображення стану національної економіки в цілому за певний період.

З травня 1992 року Указом Президента в Україні також впроваджується СНР,тобто наші статистика і облік переходять на так звані міжнародні стандарти. Це стало актуальним у зв’язку з проведенням ринкових реформ, унаслідок яких централізовано-планова економіка має бути трансформована в ринкову. Зрозуміло, що для описування та аналізу ринкової економіки потрібно мати систему статистичних показників, яка адекватно моделює економічні процеси.

Такою є Система національних рахунків (СНР) – система взаємопов’язаних показників і класифікацій, які використовуються для описування та аналізу найзагальніших результатів і аспектів економічного процесу на макрорівні. Однією з важливих особливостей СНР є її всеосяжний характер, оскільки вона містить упорядковану певним чином інформацію про:

– усі господарські суб’єкти, які беруть участь в економічному процесі: юридичні особи (підприємства, корпорації, банки, страхові компанії, органи державного управління тощо) і домогосподарства;

– усі економічні операції, пов’язані з виробництвом, розподілом і перерозподілом доходів, накопиченням активів та іншими аспектами економічного процесу;

– усі економічні активи й пасиви,які формують національне багатство (основні фонди, матеріальні обігові кошти, монетарне золото та інші фінансові активи, вартість землі й корисних копалин тощо).

До цілей СНР відносять:

– інформаційне забезпечення комплексного та всебічного аналізу процесу створення, розподілу й використання національного продукту та національного доходу;

– інформаційне забезпечення прогнозування довгострокового розвитку економіки;

– інформаційне забезпечення формування й реалізації заходів економічної політики.

Згідно зі стандартами СНР національні рахунки розробляються Державним комітетом статистики України. Базовою одиницею обліку в СНР є господарська одиниця,тобто юридично, економічно та фінансово самостійний суб’єкт. У СНР господарські одиниці поділяються на п’ять секторів (рис. 11.1).

Сектор нефінансових корпорацій,що займаються ринковим виробництвом товарів і послуг для продажу за цінами, що покривають витрати виробництва та забезпечують прибуток.

Сектор фінансових корпорацій,що спеціалізуються на фінансово-посередницькій діяльності (банки, страхові компанії та ін.).

Сектор загального державного управління,до якого належать органи управління центрального та місцевого рівнів, некомерційні бюджетні організації, державні цільові й позабюджетні фонди.

Рис. 11.1. Сектори господарських одиниць

Сектор домашніх господарств, що об’єднує фізичних осіб як споживачів і як суб’єктів некорпоративної виробничої діяльності.

Сектор некомерційних організацій, що обслуговують домашні господарства та забезпечують їхні політичні, релігійні й професійні інтереси.

Головним показником, який відображає результати економічної діяльності на макрорівні, є валовий внутрішній продукт(ВВП).

ВВП – сукупна ринкова вартість кінцевих товарів і послуг, вироблених підприємствами, організаціями й установами в поточному періоді на економічній території країни.

Термін «внутрішній» означає, що при вимірюванні ВВП враховуються результати виробництва підприємств, організацій, установ незалежно від того, чи вітчизняними є ці підприємства, чи вони контролюються іноземним капіталом, наприклад є дочірніми відділеннями іноземних корпорацій.

Під «економічною територією» країни розуміють територію, яка адміністративно керується урядом даної країни та в межах якої особи, товари й гроші можуть вільно переміщуватися. На відміну від географічної території, вона не охоплює територіальні анклави інших країн (посольства, військові бази тощо), але містить такі анклави даної країни, які розташовані на території інших країн.

У цілому фізична особа або організація (юридична особа) вважаються резидентами тієї економіки, з якою вони пов’язані тісніше ніж з будь-якою іншою, або ж тієї економіки, де міститься центр їхніх інтересів:

– стосовно підприємств (фірм) – центр інтересів міститься на території тієї країни, де вони здійснюють свою діяльність. Тобто всі підприємства, організації, установи, які здійснюють свою діяльність на території певної країни, відповідно до СНР,вважаються її резидентами, навіть якщо вони частково або повністю перебувають у власності іноземців. Таким чином іноземні філіали внутрішніх підприємств (або їхні дочірні компанії) не є резидентами економіки тієї країни, де розташована головна компанія;

– щодо фізичних осіб – резидентами при розробці національних рахунків вважаються всі ті, хто працює й проживає на території країни протягом року або більше, незалежно від громадянства та національності. До резидентів не належать іноземні туристи, сезонні робітники, іноземці, які прибули в короткотермінові відрядження, іноземні дипломати (незалежно від терміну їхнього перебування). Проте іноземці, які проживають на території даної країни протягом тривалого часу й пов’язані з нею економічно, належать до резидентів даної країни;

– органи державного управління є резидентами своєї країни навіть у тих випадках, коли розглядається діяльність, яку вони виконують за кордоном (наприклад, посольства іноземних держав і громадяни тієї ж країни, що працюють у них, є резидентами своєї економіки).

Таким чином, резиденти – це:

– фізичні особи країни з постійним місцем проживання в цій країні (у тому числі ті, хто тимчасово знаходиться за її межами);

– юридичні особи країни з місцезнаходженням у цій країні;

– підприємства й організації – не юридичні особи, які створені відповідно до законодавства країни, але знаходяться за її межами;

– дипломатичні та інші представництва країни за її межами;

– закордонні філіали й представництва резидентів країни.

Частина виробленого країною ВВП має бути передана нерезидентам як компенсація за надані ними ресурси або трудову участь у процесі виробництва (наприклад, у вигляді відсотків за наданий капітал або у вигляді оплати праці сезонних іноземних робітників та осіб, які працюють за короткостроковим контрактом). З іншого боку, резиденти даної країни, можливо, отримують аналогічні доходи з-за кордону.

|

|

|

|

|

Дата добавления: 2015-05-22; Просмотров: 835; Нарушение авторских прав?; Мы поможем в написании вашей работы!