КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Виробництво необхідних суспільних благ 2 страница

|

|

|

|

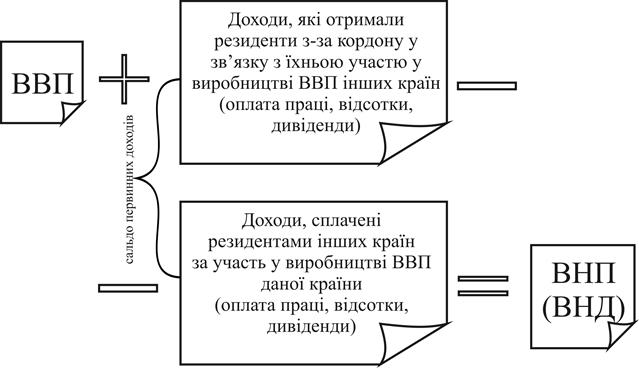

Отже, щоб мати уявлення про доходи, які отримують резиденти у зв’язку з їхньою участю у виробництві ВВП даної країни та частково ВВП інших країн, потрібно ВВП цієї країни зменшити на величину доходів, які виплачуються нерезидентам, і додати аналогічні доходи, які отримали резиденти з-за кордону.

Зробивши ці поправки, отримаємо показник валового національного продукту (ВНП). У переглянутому варіанті СНР 1993 року ВНП називається валовим національним доходом (ВНД). Нова термінологія, проте, не змінює суті (рис. 11.2).

Рис. 11.2. Розрахунок ВНП

Доходи резидентів, отримані з-за кордону у зв’язку з тим, що вони брали участь у виробництві, називаються первинними доходами. Тому можна сказати, що ВВП відрізняється від ВНП (ВНД) на сальдо первинних доходів, які виплачені резидентам інших країн.

Розглянемо на прикладі відмінність між ВВП і ВНП. Доход громадянина України, який працює в Італії, є частиною ВНП України. Однак цей доход не є частиною ВВП, оскільки він отриманий в іншій країні. Водночас прибутки, одержані італійською компанією від виробництва продукції в Україні, є частиною ВНП Італії.

Зрозуміло, що це сальдо може бути як додатним, так і від’ємним. У країнах, що розвиваються, ВВП, як правило, більший від ВНП, оскільки цим країнам доводиться сплачувати розвиненим країнам великі відсотки за зовнішні позики. І навпаки, для розвинутих країн характерним є протилежне співвідношення: ВНП, як правило, більший від величини ВВП.

У кількісному відношенні різниця між ВНП і ВВП дуже незначна, оскільки в більшості країн переважна частка товарів і послуг створюється їхніми жителями на території своїх країн: для розвинених країн, як правило, у межах ±1 – 3%. Проте існують цікаві винятки: ВНП Кувейту, Швейцарії, Пакистану значно перевищує ВВП, а ВВП Данії й Ірландії значно перевищує ВНП.

|

|

|

У національній статистиці країн за основний макроекономічний показник може бути прийнятий як ВВП, так і ВНП. Наприклад, ВНП як основний показник національної статистики використовується в США та Японії. Проте в системі національних рахунків ООН вихідним показником є ВВП. В Україні теж обчислюють ВВП. Для України, починаючи з 2000 р., характерні високі темпи зростання ВВП.

Це дало можливість нашій країні за період 2000 – 2006 рр. більш ніж удвічі перевищити загальносвітові темпи зростання ВВП. В Україні за вказаний період вони збільшилися на 315%, а у світі – на 150,8%. Це безперечно, позитивна тенденція. Однак слід ураховувати, що в Україні ВВП за паритетом купівельної спроможності у 2006 р. дорівнював 356,23 млрд дол., що становить 0,54% частки світового ВВП.

ВВП на душу населення за паритетом купівельної спроможності, згідно з даними МВФ в Україні, у 2006 р. становив 7636,8 дол. США, у той час як у країнах зони євро – 30802,1; у країнах Центральної та Східної Європи – 12392,9; у Франції – 30693,1; Німеччині – 31095,1; США – 43444,2 дол.

Через цю обставину Україна значно відстає за рівнем ВВП на душу населення, а відтак і за іншими показниками життєвого рівня від країн із ринковою економікою. Проте це не означає, що наша країна ніколи не зможе досягти за цими показниками рівня передових країн світу. Відомо, що США знадобилося 47 років, щоб подвоїти ВВП на душу населення, Японії – 33, Індонезії – 17, Південній Кореї – 10 років.

11.2. Принципи та методи розрахунку ВВП

В основу розрахунків макроекономічних показників закладений принцип рівності доходів і витрат. Це правило випливає із замкненості економічної системи й стверджує, що всі витрати на купівлю товарів і послуг є доходами виробників цієї продукції.

Методика обчислення ВВП має деякі особливості:

|

|

|

– при вимірюванні випуску важливо уникнути подвійного рахунку – ситуації, коли одна й та сама операція може бути врахована двічі. З цією метою в СНР вирізняють такі поняття:

– проміжна продукція – це товари і послуги, що купуються з метою подальшої переробки, обробки або для перепродажу;

– кінцева продукція – товари і послуги, що купуються з метою кінцевого споживання, не для подальшої переробки чи перепродажу;

– додана вартістьфірми – вартість виробленої фірмою продукції без вартості проміжних товарів і послуг, що були придбані фірмою і використані в процесі виробництва.

У ВВП включається вартість кінцевих товарів, але від нього віднімається вартість проміжних товарів. Це пояснюється тим, що вартість кінцевих товарів включає всі існуючі проміжні операції, що мали місце у виробництві цих кінцевих товарів.

Наприклад, пшениця, з якої випікають хліб, – проміжний товар. Лише вартість випеченого хліба враховується у ВВП, тоді як вартість пшениці, проданої мірошнику, і вартість борошна, проданого пекарю, не враховуються у ВВП.

Але, оскільки на макрорівні надто складно визначити кінцеві товари (галузей-виробників дуже багато, і не завжди можна чітко визначити, як буде використано вироблений продукт – на кінцеве чи проміжне споживання), то ВВП розраховують як суму доданих вартостей усіх виробників;

до ВВП входить вартість товарів і послуг, вироблених лише в процесі поточного виробництва, а тому з розрахунків вилучають так звані невиробничі операції (рис. 11.3).

Суто фінансові операції включають:

Рис. 11.3. Структура невиробничих операцій

– державні трансфертні платежі, які містять виплати на соціальне страхування, допомогу безробітним і пенсії ветеранам. Основною особливістю державних трансфертних платежів є те, що особи, одержуючи ці виплати, не вносять будь-якого вкладу до поточного виробництва;

– приватні трансфертні платежі, куди входять щомісячні субсидії, які отримують студенти ВНЗ із дому, або разові дарунки від багатих родичів. Вони також не є результатом виробництва, а простою передачею коштів однієї приватної особи іншій;

– операції із цінними паперами, тобто купівля-продаж акцій і облігацій. Операції на ринку цінних паперів є звичайним обміном паперовими активами. Суми, витрачені на ці активи, безпосередньо не збільшують поточного виробництва (послуги брокера з купівлі-продажу цінних паперів ураховують у ВВП). Правда, продаж нових випусків акцій і облігацій переміщує гроші від заощадників до тих, хто їх використовує. Останні нерідко купують за ці кошти капітальні блага. Отже, ці операції можуть опосередковано сприяти видаткам, які насправді збільшують обсяг виробництва, а також і ВВП.

|

|

|

Продаж уживаних речей не входить у ВВП, оскільки він не відображає поточного виробництва, або включається в подвійний рахунок. Якщо, наприклад, ви продаєте свій персональний комп’ютер 2006 року виробництва знайомому у 2008 році, то ця операція не повинна враховуватися при обчисленні ВВП 2008 року, бо вона не збільшує вартість поточного виробництва. Урахування продажу товарів, вироблених декілька років тому, в обсязі ВВП поточного року призвело б до завищення обсягу виробництва в цьому році.

Так само, якщо б ви купили новий комп’ютер із фабричним клеймом і через тиждень продали його сусідові, ми, як і в першому випадку, не враховуємо цю операцію перепродажу до поточного виробництва: коли ви спочатку купили новий комп’ютер, його вартість була врахована у ВВП. Якщо врахувати вартість його перепродажу, то це призвело б до подвійного рахунку.

На практиці для розрахунків ВВП використовують три методи (рис. 11.4).

Рис. 11.4. Методи розрахунку ВВП

11.2.1. Виробничий метод (за доданою вартістю)

ВВП за виробленою продукцією показує внесок кожного виробника й національного виробництва в цілому. У такому разі ВВП розраховують за доданою вартістю.

Розглянемо це на прикладі випікання хліба в Україні (табл. 11.2).

Таблиця 11.2. Додана вартість при випіканні хліба (коп. за хлібину)

| Стадія виробництва | Виручка від продажу | Вартість проміжних матеріалів | Додана вартість (заробітна плата, прибуток) |

| Зерно | |||

| Борошно | |||

| Випечений хліб | |||

| Хліб, доставлений у роздрібну торгівлю | |||

| Разом |

|

|

|

Додана вартість, що в нашому прикладі дорівнює 80 коп., є вартістю кінцевого продукту. Це різниця між виручкою від продажу й вартістю проміжних матеріалів (195–115 = 80).

Загальна сума доданих вартостей, створених у суспільстві, являє собою ринкову вартість вироблених товарів і послуг, тобто ВВП.

Щорічно люди споживають товари й користуються послугами. Щоб обчислити загальну величину ВВП, необхідно скласти всі грошові кошти, витрачені населенням у сфері кінцевого споживання.

11.2.2. Метод кінцевого використання (за сумою видатків на придбання товарів і послуг)

Для вимірювання ВВП за видатками необхідно додати не лише всі споживчі видатки населення, але й інвестиційні видатки бізнесу, державні видатки на товари й послуги та чистий експорт:

, ,

| (11.1) |

де C – особисті споживчі видатки;

Ig – валові приватні внутрішні інвестиції;

G – державні закупівлі товарів і послуг;

NE – чистий експорт.

Особисті споживчі видатки (С) включають видатки домашніх господарств на предмети споживання тривалого користування (легкові автомобілі, пральні машини), на товари поточного споживання (хліб, одяг), а також споживчі видатки на послуги (юристів, лікарів, перукарів).

Валові приватні внутрішні інвестиції (Ig) включають інвестиції в основні виробничі фонди (придбання обладнання, машин, механізмів, нових технологій підприємцями), інвестиції в житлове будівництво (будівництво будинків і споруд, придбання житла домогосподарствами), інвестиції в запаси (створення товарно-матеріальних запасів), амортизацію. Математично обчислити валові приватні внутрішні інвестиції можна, додавши чисті приватні внутрішні інвестиції й амортизацію:

, ,

| (11.2) |

де In – чисті приватні внутрішні інвестиції;

A – амортизаційні відрахування.

Чисті приватні внутрішні інвестиції (In) призначені тільки для характеристики додаткових інвестицій, що мають місце протягом поточного року.

Амортизація (А) – процес поступового перенесення вартості засобів виробництва, у міру їх зношування, на виготовлену продукцію, що дає можливість швидше обновити основні фонди.

Якщо валові інвестиції перевищують амортизацію, економіка перебуває в стані піднесення в тому розумінні, що виробничі потужності зростають. У застійній економіці валові інвестиції й амортизація між собою рівні. Зі скороченням обсягу виробництва валові інвестиції стають менші за амортизацію. Це означає, що в економіці за рік споживається більше капіталу ніж виробляється. Подібна ситуація мала місце в Україні на початку 90-х років.

Державні закупівлі товарів і послуг (G) поширюються на всі державні рівні, включаючи загальнодержавні, обласні та місцеві органи влади, на кінцеву продукцію підприємств і на всі прямі закупівлі ресурсів, а особливо робочої сили. Сюди лише не включаються всі державні трансферні платежі, оскільки вони не відображають збільшення поточного виробництва, а лише передають державні доходи певним родинам та інвалідам.

Чистий експорт (NЕ) – величина, на яку іноземні видатки на вітчизняні товари й послуги перевищують вітчизняні видатки на іноземні товари та послуги, тобто це різниця між експортом та імпортом.

, ,

| (11.3) |

де Ex – експорт;

Im – імпорт.

Чистий експорт може бути величиною як додатною, так і від’ємною.

11.2.3. Розподільчий (за сумою доходів, створених у процесі виробництва товарів і послуг)

Розподільчий метод ВВП визначається як сума первинних доходів, що розподіляються безпосередньо між учасниками виробничого процесу:

, ,

| (11.4) |

де W – винагорода за працю найманих робітників;

Pr – прибуток;

і – відсоток;

R – рентні платежі;

A – амортизаційні відрахування;

іT – непрямі податки на бізнес.

Винагорода за працю найманих робітників (W) включає заробітну плату й безліч доповнень до неї, зокрема внески підприємців на соціальне страхування й до різноманітних приватних фондів пенсійного забезпечення, медичного обслуговування й допомоги на випадок безробіття тощо.

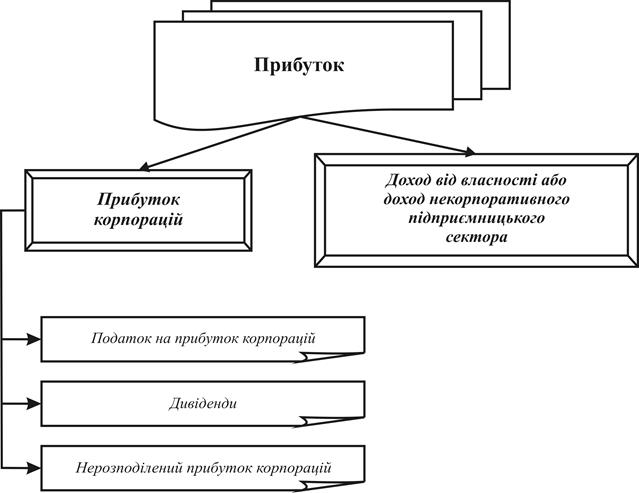

Поняття «прибуток» (Pr) поділяється на два види:

– доход від власності, або доход некорпоративного підприємницького сектора – це чистий прибуток підприємств, які перебувають у приватній власності;

– прибуток корпорацій, який виступає у трьох формах: податків на прибуток корпорацій, дивідендів і нерозподіленого прибутку корпорацій (рис. 11.5).

– Податок на прибуток корпорацій – це певна частина прибутку корпорації, на яку претендує уряд у вигляді податків на прибуток.

– Дивіденди – частина прибутку корпорацій, що виплачується акціонерам. Ці платежі доходять до домогосподарств, які є власниками більшості корпорацій.

Нерозподілений прибуток корпорацій – та частина прибутку, що залишається після сплати податків на прибуток і дивідендів. Ці нерозподілені доходи корпорації, нарівні з відрахуваннями на відновлення спожитого капіталу, інвестують або відразу, або в майбутньому на створення нових заводів і купівлю устаткування.

Рис. 11.5. Структура прибутку

Відсоток (і) (плата за користування капіталом) – це виплати грошового доходу приватного бізнесу постачальникові грошового капіталу. Сюди не входять лише виплати відсотків із державного боргу.

Рентні платежі (R) (орендна плата та рента) являють собою доходи, що отримують домовласники, які забезпечують економіку ресурсами власності.

Амортизаційні відрахування (A) мають вигляд відрахувань на споживання капіталу. Вони показують обсяг капіталу, спожитого в ході виробництва за окремі роки.

Непрямі податки на бізнес (іT) компанії розглядають як витрати виробництва й тому додають їх до цін на продукти. До цього виду податків належать: ПДВ, акцизний збір, податок на майно, ліцензійні платежі й мито.

Усі три вищенаведені методи розрахунку ВВП дають однаковий результат. У більшості країн світу найпоширенішими є метод кінцевого використання та виробничий метод. Вибір того чи іншого методу визначається наявністю надійної, вірогідної інформаційної бази.

11.3. Взаємозв’язок показників системи національних рахунків

На основі валового внутрішнього продукту можна розрахувати й низку інших показників СНР. Від ВВП передусім необхідно відрізняти чистий внутрішній продукт (ЧВП). Він визначається шляхом вирахування з ВВП відрахувань на споживання капіталу, які є вимірником обсягу інвестицій, що заміщаються, або обсягу капіталу, спожитого виробництвом протягом поточного періоду. Чистий внутрішній продукт являє собою валовий внутрішній продукт, скоригований на суму амортизаційних відрахувань:

, ,

| (11.5) |

де A – амортизаційні відрахування.

Особливе місце в системі економічних показників посідає національний доход (НД) – увесь доход, зароблений упродовж року власниками ресурсів, що належать до певної нації, незалежно від того, де ці ресурси розміщені – у власній країні чи за кордоном:

, ,

| (11.6) |

де іT — непрямі податки на бізнес.

, ,

| (11.7) |

де A – амортизаційні відрахування;

іT – непрямі податки на бізнес.

Національний доход можна також отримати, підсумувавши всі факторні доходи резидентів, – заробітну плату, прибуток, відсоток, ренту:

, ,

| (11.8) |

де W – винагорода за працю найманих робітників;

Pr – прибуток;

і – відсоток;

R – рентні платежі.

Важливою складовою частиною НД є особистий доход (ОД), який визначається вирахуванням із національного доходу внесків на соціальне страхування, податків на прибуток корпорацій і нерозподілених прибутків корпорацій, а також шляхом додавання трансфертних платежів. До останніх належать: виплати на страхування по старості й від нещасних випадків, а також допомоги з безробіття, які ґрунтуються на соціальних програмах; виплати приватних пенсій, допомоги ветеранам і на підтримання рівня добробуту; а також відсоткові платежі, які здійснюють уряд і споживачі:

, ,

| (11.9) |

де Ta – відрахування на соціальне забезпечення (страхування);

Tk – податки на прибуток корпорацій;

Tu – перерозподіл прибутку корпорацій;

Tr – трансфертні платежі.

Використовуваний доход (ВД) – це особистий доход за вирахуванням особистих податків, які складаються з особистих прибуткових податків, податків з особистого майна й податків зі спадщини. Використовуваний доход являє собою доход, яким домогосподарства розпоряджаються в кінцевому вигляді:

, ,

| (1.10) |

де Tі – індивідуальні податки.

Та частина цього доходу, яка після сплати податків не витрачається на купівлю споживчих товарів і послуг, виступає у вигляді заощаджень:

, ,

| (11.11) |

де C – споживання;

S – заощадження.

11.4. Номінальний та реальний ВВП. Цінові індекси: Ласпейреса, Пааше, Фішера

Валовий внутрішній продукт, як уже зазначалося, ураховує ринкову вартість усіх товарів і послуг, вироблених у країні за певний період. Якщо показник їхнього використання зріс за рік, то це було зумовлено або збільшенням виробництва в країні, або зростанням цін на товари й послуги, або тим й іншим одночасно. Визначити конкретну причину може допомогти відмінність у значеннях номінального й реального ВВП

Номінальний ВВП – це ринкова вартість товарів і послуг у поточних цінах, тобто ВВП, обчислений у цінах того самого року, за який вони визначаються. У багатьох країнах значна частина приросту ВВП припадає на зростання цін або інфляцію:

, ,

| (11.12) |

де p1 – ціна товару в поточному році;

q1 – обсяг виробництва в поточному році.

Отже, на величину цього показника впливає не тільки динаміка обсягу виробництва, але й динаміка рівня цін.

Реальний ВВП вимірюється вартістю виробленого продукту за різні роки з використанням цін загального базового року. Це незмінні ціни в тому розумінні, що вимірюється ВВП рік за роком із постійною купівельною спроможністю. Реальний ВВП вимірює економічне зростання, тобто зростання, у якому не враховується ефект інфляції:

, ,

| (11.13) |

де p0 – ціна товару в базовому році;

q1 – обсяг виробництва в поточному році.

На величину цього показника впливає лише зміна обсягів виробництва.

Отже, реальний ВВП відображає вартість створених товарів і послуг, що обчислюються в незмінних цінах певного часового періоду, який називається базовим. Використання цін базового року дає змогу проводити кількісне порівняння обсягів продукції та послуг різних років.

Реальний ВВП можна розрахувати також шляхом коригування номінального ВВП на індекс цін (ІЦ). Якщо індекс цін виявився більшим за одиницю, це свідчить про дефлювання ВВП (елімінування інфляції). Якщо ж індекс цін виявився меншим за одиницю, то провели інфлювання ВВП (очищення номінального ВВП від впливу дефляції). Для України, наприклад, дефлятор ВВП у 1999 p. порівняно з 1990 р. становив 235765, а у 2000 р. – 301556.

Для здійснення названих коригувань ВВП використовують цінові індекси Ласпейреса, Пааше й Фішера.

Індекс цін Ласпейреса показує, як змінився рівень цін упродовж певного проміжку часу, якщо структура виробництва й споживання не змінилася:

, ,

| (11.14) |

де p1 та p0 – ціни відповідно в поточному й базисному роках;

q0 – обсяг виробництва в базисному році.

Індекс цін Ласпейреса, обчислений для незмінного «кошика» споживчих товарів і послуг, називають індексом споживчих цін (ІСЦ):

, ,

| (11.15) |

де p1 та p0 – ціни відповідно в поточному і базисному роках;

qk – обсяг виробництва.

Фіксований споживчий кошик в Україні складається приблизно з 300 найменувань товарів і послуг, які купуються типовим міським мешканцем. Індекс споживчих цін розраховується щомісячно і є найпоширенішим показником рівня інфляції. Однак недоліком цього показника є те, що при його розрахунку не враховуються зміни в структурі споживчих товарів, які відбуваються впродовж досліджуваного періоду. Тому ІСЦ дещо завищує темп зростання цін.

Для виявлення динаміки загального рівня цін використовують також індекс Пааше. Змінними вагами в такому випадку є товарна структура виробництва поточного року:

, ,

| (11.16) |

де p1 та p0 – ціни відповідно в поточному й базисному роках;

q1 – обсяг виробництва в поточному році.

Індекс Пааше, розрахований для сукупності товарів і послуг, що входять до складу ВВП, називається дефлятором ВВП:

. .

| (11.17) |

Дефлятор ВВП вимірює інтенсивність інфляції (або дефляції), коли спостерігається зниження загального рівня цін у країні. Дефлятор ВВП є загальним індексом цін, бо він ґрунтується на вирахуваннях, що враховують усі товари й послуги.

ІСЦ і дефлятор ВВП дають різну характеристику зміни рівня цін. Це пояснюється тим, що між цими двома індексами є такі відмінності:

– ІСЦ відображає лише зміну цін споживчих товарів і послуг. Набір товарів для обчислення дефлятора ВВП містить як споживчі, так і капітальні блага, які купують підприємства й держава;

– в індексі споживчих цін знаходить відображення й зміна цін на імпортні товари, які також входять до споживчого кошика. При обчисленні дефлятора ВВП ураховують тільки вітчизняні товари й послуги, у тому числі експортовані;

– найсуттєвіша відмінність полягає в тому, що ІСЦ обчислюють на підставі незмінного набору товарів і послуг, тоді як при обчисленні дефлятора ВВП зі зміною структури ВВП змінюється набір товарів і послуг. Інакше кажучи, ІСЦ є індексом із постійними вагами (індекс Ласпейреса), а дефлятор ВВП є індексом із змінними вагами (індекс Пааше).

Проте на практиці відмінність між цими двома індексами незначна, і вони обидва досить добре відображають тенденцію та швидкість зміни цін. Індекс Фішера як середнє геометричне індексів Ласпейреса й Пааше згладжує неточності в оцінці зростання загального рівня цін, притаманні індексам із постійними й змінними вагами. Індекс Фішера обчислюють за формулою:

. .

| (11.18) |

На практиці різні індекси використовують для різних цілей. Залежно від мети дослідження можна підібрати той індекс, який найбільшою мірою відповідає поставленому завданню.

11.5. ВВП та економічний добробут України

Валовий внутрішній продукт (як і валовий національний продукт) є головним показником не тільки системи національних рахунків, а й добробуту суспільства. Розглянувши цей показник, можна говорити про правильність такої оцінки ВВП.

Валовий внутрішній продукт дає можливість визначити в грошовому вираженні обсяг річного виробництва країни, а також відображає загальну суму доходів виробників товарів і послуг і загальну суму витрат на їхню оплату. Водночас вважається, що хоча ВВП на душу населення й характеризує середні доходи й витрати абстрактного жителя країни, проте не може бути мірилом його добробуту, а отже, і мірилом реального економічного добробуту нації.

ВВП як мірило економічного добробуту суспільства має недоліки, які практично унеможливлюють виконання цієї ролі. Ідеться, зокрема, про такі його недоліки:

– ВВП не враховує деякі види діяльності, що здійснюються в межах домашнього господарства (домашній догляд за дітьми й хворими, домашнє впорядкування за принципом «зроби сам» тощо). Такі види діяльності зазвичай збільшують добробут суспільства, але не мають ринкової оцінки;

– ВВП не враховує проблеми вільного часу. Відомо, що в умовах високорозвиненої економіки рівень доходів є достатнім для якісного відпочинку й збільшення вільного часу значної частини населення, а це рівнозначно збільшенню добробуту країни;

– ВВП не відбиває екологічні проблеми, що нагально стоять перед суспільством (вичерпання ресурсів, зміна клімату, забруднення навколишнього середовища тощо). Ідеться про те, що у величині ВВП не враховується вплив виробництва на навколишнє середовище. Статистика ВВП не бере до уваги, що зростання виробництва досягнуто ціною отруєння кислотними дощами полів, лісів, річок. А негативні наслідки функціонування національної економіки завжди тягнуть за собою зменшення добробуту суспільства;

– ВВП не враховує багатьох секторів тіньової економіки (нелегальні види розваг, безгрошовий обмін послугами, нелегальне виробництво алкогольних напоїв тощо).

|

|

|

|

|

Дата добавления: 2015-05-22; Просмотров: 1300; Нарушение авторских прав?; Мы поможем в написании вашей работы!