КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Особливості розрахунку собівартості валової, товарної та реалізованої продукції

|

|

|

|

Кошторис виробництва.

Кошторис виробництва – це витрати підприємства, пов’язані з основною його діяльністю за певний період, незалежно від того, відносяться вони на собівартість продукції в цьому періоді чи ні.

Кошторис виробництва складається за такими економічними елементами:

матеріальні витрати (містять витрати на сировину, напівфабрикати, виробничі послуги, допоміжні матеріали, паливо і енергію, пошук природної сировини тощо).

заробітна плата (всі форми оплати штатного і позаштатного персоналу).

відрахування на соціальні потреби (відрахування на соціальне страхування, пенсійний фонд, фонд сприяння зайнятості тощо).

амортизація основних фондів.

інші витрати (оплата послуг зв’язку, обчислювальних центрів, охорони, страхування, винагорода за винаходи тощо).

Порядок розробки кошторису виробництва може бути різним залежно від стадії планування, стану інформаційної бази та розміру підприємства.

Кошторис виробництва обчислюється по кожному елементу на підставі планових обсягів продукції, норм і цін. Причому на малих підприємствах таке обчислення є відразу узагальнюючим.

На середніх та великих – кошторис виробництва складають, підсумовуючи кошториси місць витрат (цехів, служб тощо)

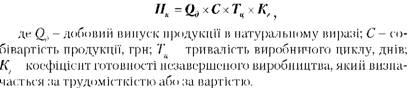

Валова продукція - це вартість спільного результату виробничої діяльності підприємства за певний період. Валова продукція відрізняється від товарної на величину зміни залишків незавершеного виробництва на початок і кінець планового періоду. Зміна залишків незавершеного виробництва враховується тільки на підприємствах з тривалим (не менше двох місяців) виробничим циклом і на підприємствах, де незавершене виробництво велике за обсягом та може різко змінюватися в часі. В машинобудуванні враховується також зміна залишків інструментів.

|

|

|

Валова продукція (ВПр) розраховується за заводським методом двома способами.

По-перше, як різниця між валовим і внутрішньозаводським оборотом:

Валовий оборот - це вартість усієї продукції, виробленої за певний період усіма цехами підприємства незалежно від того, чи використовувалася ця продукція всередині підприємства для подальшого перероблення, чи була реалізована на сторону. Внутрішньозаводський оборот - це вартість продукції, виробленої одними й спожитої іншими цехами протягом одного й того самого періоду.

По-друге, валова продукція визначається як сума товарної продукції (ТП) і різниці залишків незавершеного виробництва (інструментів, пристосувань) на початок і кінець планового періоду:

Незавершене виробництво - незакінчена виробництвом продукція: заготовки, деталі, напівфабрикати, які перебувають на робочих місцях, контролі, транспортуванні, на складах у запасі, а також продукція, не прийнята відділом технічного контролю і не здана на склад готових виробів.

Незавершене виробництво обліковується за собівартістю. Для перерахунку залишків незавершеного виробництва в гуртові ціни, використовуються два способи: 1) за ступенем готовності незавершеного виробництва на основі співвідношення трудомісткості виконаних робіт і трудомісткості готового виробу; 2) за коефіцієнтами, які характеризують співвідношення вартості готових у гуртових цінах і фактичній собівартості тих самих виробів. Очікувані залишки незавершеного виробництва на початок планового

року в цехах визначають за звітними даними на основі інвентаризації. На кінець планового року норматив залишків незавершеного виробництва (Нк) розраховується за формулою:

Валова продукція розраховується в діючих порівняних цінах, тобто незмінних на певну дату цінах підприємства. За допомогою цього показника визначають динаміку загального обсягу виробництва, фондовіддачі й інших показників ефективності виробництва.

|

|

|

Реалізована продукція - продукція, яка надійшла в даному періоді на ринок і яка підлягає оплаті споживачами. Вартість реалізованої продукції визначається як вартість призначених до постачання і таких, що підлягають оплаті в плановому періоді готових виробів, напівфабрикатів власного виробництва і робіт промислового характеру, призначених до реалізації на сторону (включаючи капітальний ремонт устаткування та транспортних засобів підприємства, які виконуються силами промислово-виробничого персоналу), а також вартість реалізованої продукції та виконаних робіт для власного капітального будівництва й інших непромислових господарств, які перебувають на балансі підприємства. Грошові надходження, пов'язані з вибуттям основних засобів, матеріальних оборотних і нематеріальних активів, продажна вартість валютних цінностей, цінних паперів не включається до складу виручки від реалізації продукції, а розглядаються як доходи або збитки і враховуються при визначенні загального (балансового) прибутку.

Обсяг реалізованої продукції розраховується на основі діючих цін без податку на додану вартість, акцизів, торгових і збутових знижок (для продукції, яка експортується, - без експортних тарифів). Реалізована продукція, яка включає роботи і послуги промислового характеру, напівфабрикати власного виробництва визначається на підставі заводських договірних цін і тарифів. Обсяг реалізованої продукції (РП) за планом визначається за формулою:

До залишків нереалізованої продукції на початок року включають:

o готову продукцію на складі (зокрема, відвантажені товари, документи за які не передані в банк);

o відвантажені товари, термін оплати яких не настав;

o відвантажені товари, не сплачені в строк покупцем;

o товари на відповідальному зберіганні в покупця.

На кінець року залишки нереалізованої продукції визначаються тільки за готовою продукцією на складі та відвантаженими товарами, термін оплати яких не настав.

Усі складові частини реалізованої продукції розраховуються в цінах реалізації: залишки на початок року - в діючих цінах періоду, перед плановим; товарна продукція і залишки нереалізованої продукції на кінець періоду - в цінах планованого року.

|

|

|

Зниження собівартості планується по двох показниках: по порівнянній товарній продукції; по витратах на 1 грн. товарної продукції, якщо в загальному обсязі випуску питома вага порівнянної з попереднім роком продукції невеликий. До порівнянної товарної продукції відносять усі її види, вироблені на даному підприємстві в попередньому періоді в масовому чи серійному

порядку. Планований розмір зниження собівартості визначається на основі наступних розрахунків.

По показнику порівнянної товарної продукції. Спочатку визначається абсолютний розмір економії по формулі

Еабс.ср.т.п = NniCbi - NniCni.

Визначивши розмір абсолютної економії в планованому періоді,

розраховують відсоток зниження собівартості в плановому періоді

(Sср.т.п):

Sср.т.п = Еабс.ср.т.п / NniCbi. 100,

де Еабс.ср.т.п - абсолютна економія від зниження собівартості

порівнянної товарної продукції, тис. грн.; NniCbi - плановий випуск порівнянної товарної продукції по собівартості звітного oep3nds; NniCni - те ж, по собівартості планового періоду; n -число видів порівнянної товарної продукції.

По показнику витрат на 1 грн. товарної продукції. Абсолютна економія від зниження собівартості товарної продукції в планованому періоді розраховується по формулі:

Еабс.т.п = (Втнб - Втпп) *ТП / 100

Виходячи з тих же даних визначають відсоток зниження витрат

на 1 грн. товарної продукції в планованому періоді в порівнянні зі

звітним періодом (S’т.п): S’т.п= (Втпб - Втпп)* 100 / Втпб,

де Втпб - витрати на 1 грн. товарної продукції в звітному

періоді, коп.; Втпп - те ж, у плановому періоді; ТП - вартість

товарної продукції в плановому періоді, тис. грн.

Якщо обсяг реалізації й залишки нереалізованої продукції представлені у вартісному вираженні, то товарну продукцію обчислюють так:

ТП = РП + НРПк – НРПп,

де РП — реалізована продукція, тис. грн; НРПк, НРПп — відповідно, залишки нереалізованої продукції на кінець та початок планового періоду, тис. грн.

|

|

|

|

|

Дата добавления: 2015-05-22; Просмотров: 1988; Нарушение авторских прав?; Мы поможем в написании вашей работы!