КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Поняття про економічну безпеку підприємства та її визначення

|

|

|

|

ЕКОНОМІЧНА БЕЗПЕКА ПІДПРИЄМСТВА

Питання для теоретичної підготовки

26.1. Поняття про економічну безпеку підприємства та її визначення.

26.2. Методи оцінки економічної безпеки підприємства.

26.3. Напрями організації економічної безпеки на підприємстві.

Ключові терміни і поняття

| • | Економічна безпека | • | Рівень економічної безпеки |

| • | Антикризове управління | • | Фінансова стійкість |

| • | Зовнішні загрози | • | Правова захищеність |

| • | Внутрішні загрози | • | Економічна ефективність |

| • | Елементи економічної безпеки | • | Інтелектуальний потенціал |

| • | Показники економічної безпеки | • | Соціальна безпека |

У ринкових умовах господарювання підприємство, як відкрита система, функціонує у складному зовнішньому середовищі, що характеризується нестабільністю та постійною динамікою. Таке середовище змушує керівництво швидко адаптуватися до нових умов, потребує знання законів розвитку та пошуку шляхів виживання в ринковій економіці, врахування чинників невизначеності та нестійкості економічного середовища.

Найважливішими факторами, що впливають на економічну безпеку підприємства, є ступінь досконалості законодавчої бази, рівень оподаткування, доступ на світові ринки збуту, інвестиційна привабливість регіону, держави. Насамперед, економічна-безпека підприємства залежить від економічної безпеки держави, регіону, адже ґрунтується на їхньому фінансовому, сировинному та виробничому потенціалі, перспективах розвитку. Наявність багаторівневої концепції економічної безпеки господарюючих суб'єктів усіх рівнів дає можливість забезпечити передбачуваність зовнішніх загроз підприємствам.

Економічній безпеці підприємства властивий подвійний характер: з одного боку, вона забезпечує можливість власного функціонування, з іншого — є частиною (елементом) економічної безпеки системи вищого рівня і суб'єктом, що забезпечує виконання функцій регіоном, державою. В перехідні періоди розвитку економіки домінуючими є дослідження макроекономічних аспектів економічної безпеки.

|

|

|

Поняття "економічна безпека" пройшло чимало переосмислень у зв'язку зі зміною умов зовнішнього середовища і з урахуванням факторів, які зумовлюють процеси управління. Вперше поняття "економічна безпека" почало застосовуватися на Заході у зв'язку зі зростанням проблеми обмеженості ресурсів та розпадом колоніальної системи, що призвело до порушення традиційних зв'язків між постачальниками ресурсів, життєво необхідних індустріальним суспільствам.

Сутність економічної безпеки полягає в забезпеченні поступального економічного розвитку суспільства з метою виробництва необхідних благ та послуг, що задовольняють індивідуальні та суспільні потреби. Раніше усі питання, пов'язані із забезпеченням безпеки покладалися на державні органи. Останнім часом спостерігається відтворення системи безпеки, в якій провідна роль відводиться державі.

На мікрорівні економічна безпека проявляється в забезпеченні нормальної і стабільної діяльності підприємства, попередженні витоку інформації.

Економічну безпеку підприємства можна трактувати, як:

— стан захищеності усіх систем підприємства при здійсненні господарської діяльності в певній ситуації;

— стан всіх ресурсів підприємства (капіталу, трудових ресурсів, інформації, технологій, техніки, прав) та підприємницьких здібностей, при якому можливе найефективніше їх використання для стабільного функціонування і динамічного науково-технічного та соціального розвитку, здатність запобігати або швидко нівелювати різні внутрішні та зовнішні загрози;

|

|

|

— сукупність організаційно-правових, режимно-охоронних, технічних, технологічних, економічних, фінансових, інформаційно-аналітичних та інших методів, спрямованих на усунення потенційних загроз та створення умов для забезпечення ефективного функціонування суб'єктів підприємницької діяльності відповідно до їхніх цілей та завдань;

— стан соціально-технічної системи підприємства, котрий дає змогу уникнути зовнішніх загроз і протистояти внутрішнім чинникам дезорганізації за допомогою наявних ресурсів, підприємницьких здібностей менеджерів, а також структурної організації та зв'язків менеджменту.

Головна мста управління економічною безпекою — забезпечення найефективнішого функціонування, найпродуктивнішої роботи операційної системи та економічного використання ресурсів, забезпечення певного рівня трудового життя персоналу та якості господарських процесів підприємства, а також постійного стимулювати нарощування наявного потенціалу та його стабільного розвитку.

До основних функціональних цілей економічної безпеки належать:

— забезпечення високої фінансової ефективності роботи, фінансової стійкості та незалежності підприємства;

— забезпечення технологічної незалежності та досягнення високої конкурентоспроможності технічного потенціалу того чи того суб'єкта господарювання;

— досягнення високої ефективності менеджменту, оптимальної та ефективної організаційної структури управління підприємством;

— досягнення високого рівня кваліфікації персоналу та його інтелектуального потенціалу, належної ефективності корпоративних НДДкР;

— мінімізація руйнівного впливу результатів виробничо-господарської діяльності на стан навколишнього середовища;

— якісна правова захищеність усіх аспектів діяльності підприємства;

— забезпечення захисту інформаційного поля, комерційної таємниці і досягнення необхідного рівня інформаційного забезпечення роботи всіх підрозділів підприємства та відділів організації;

— ефективна організація безпеки персоналу підприємства, його капіталу та майна, а також комерційних інтересів.

Головна та функціональні цілі зумовлюють формування необхідних структуроутворюючих елементів і загальної схеми організації економічної безпеки.

|

|

|

Загальна схема процесу організації економічної безпеки включає такі дії (заходи), що здійснюються послідовно або одночасно:

а) формування необхідних корпоративних ресурсів (капіталу, персоналу, прав інформації, технології та устаткування);

б) загальностратегічне прогнозування та планування економічної безпеки за функціональними складовими;

в) стратегічне планування фінансово-господарської діяльності підприємства;

г) загально-тактичне планування економічної безпеки за функціональними складовими;

г) тактичне планування фінансово-господарської діяльності підприємства;

д) оперативне управління фінансово-господарською діяльністю підприємства;

е) здійснення функціонального аналізу рівня економічної безпеки; є) загальна оцінка досягнутою рівня економічної безпеки.

Тільки за здійснення в необхідному обсязі зазначених дій (заходів) можна буде досягти належного рівня економічної безпеки підприємства.

Система економічної безпеки підприємства традиційно включає такі складові:

а) інтелектуальну і кадрову;

б) інформаційну;

в) техніко-технологічну;

г) фінансову;

г) політико-правову та екологічну:

д) силову.

Для аналітичного оцінювання кожної з них слід визначити спектри можливих загроз (ризиків) та оцінити ймовірність і наслідки їх реалізації. За умов невизначеності існує, сказати б, суперечність між теоретично досконалим і практично можливим підходами. Теоретично досконалий підхід полягає в тому, щоб урахувати всі, можливі варіанти сценаріїв руху грошових потоків. Однак практично це здебільшого неможливо зробити, бо доведеться враховувати надто багато альтернатив.

Суть основного завданий полягає в процедурі проведення таких розрахунків, котрі навіть у разі їх неповної адекватності уможливлювали б отримання достатньо надійних результатів, на які можна спиратися за вибору господарської альтернативи. Крім цього, слід особливо наголосити, що механізм створення економічної безпеки мас базуватися па внутрішньосистемних характеристиках підприємства, тобто сама соціально-економічна система має включати "вбудовані" механізми запобігання зовнішнім і внутрішнім загрозам.

|

|

|

За джерелом походження загрози безпеці підприємства можна розподілити па внутрішні та зовнішні.

До зовнішніх загроз у сфері підприємницької діяльності належать:

— робота спеціальних служб іноземних держав щодо здобуття інформації про економічні процеси у сфері підприємництва з мстою здійснення антиконкурентних заходів;

— робота служб безпеки суб'єктів підприємницької діяльності як вітчизняних так і зарубіжних, з мстою подавлений конкурентів, заволодіння ринками збуту чи майном конкурентів;

— протиправна діяльність організованих злочинних формувань та окремих осіб з метою заволодіння майном суб'єктів підприємницької діяльності.

До внутрішніх загроз безпеці підприємництва слід віднести:

— протиправні чи інші негативні дії персоналу суб'єкта підприємницької діяльності, що загрожують функціонуванню та розвитку підприємництва;

— порушення встановленого режиму захисту інформації з обмеженим доступом для сторонніх осіб;

— порушення порядку використання технічних засобів;

— інші порушення правил режиму безпеки, діловодства тощо, які створюють передумови для реалізації протиправних цілей злочинних елементів чи інших зацікавлених фігурантів;

— низький рівень кадрового, організаційно-правового, інформаційно-аналітичного забезпечення управління потенційними ризиками як у контексті внутрішніх, так і зовнішніх загроз.

За напрямами роботи ризик потенційних загроз можна умовно розподілити ще на дві великі групи — економічні та режимно-охоронні.

Беручи загалом, усі ризики підприємницької діяльності можна класифікувати так:

1. За сферами виявлення:

1.1. Економічний — ризик, пов'язаний зі змінами економічних факторів у ході реалізації інвестиційного проекту.

1.2. Політичний — ризик виникнення різноманітних адміністративно-законодавчих обмежень інвестиційної діяльності, які пов'язані зі зміною інвестиційної політики держави.

1.3. Соціальний — ризик страйків, здійснення під тиском робітників незапланованих соціальних програм та інші аналогічні види ризиків.

1.4. Екологічний — ризик виникнення екологічних катастроф і різних стихійних лих (землетруси, лісові пожежі, повені і под.), котрі негативно впливають на інвестиційний проект,

1.5. Інші - ризик рекету, крадіжок майна, нечесності партнерів тощо.

2. За формами інвестування:

2.1. Ризики реального інвестування — ризики, пов'язані з помилковим вибором місцезнаходження об'єкта будівництва, порушення графіків поставок необхідних матеріалів, комплектувальних деталей за проектами, суттєвим зростанням цін на інвестиційні товари, неправильним підбором підрядчиків та з іншими факторами, що знижують ефективність інвестиційного проекту.

2.2. Ризики фінансового інвестування — цю групу ризиків пов'язано з непродуманим вибором фінансових інструментів для інвестування, фінансовими труднощами чи банкрутством окремих емітентів, непередбаченими змінами умов інвестування і т. п. Ризики інвестицій у фінансові інструменти мають таку структуру:

а) ризики втраченого зиску;

б) ризики зниження доходності, а саме:

— відсоткові ризики;

— кредитні ризики;

— біржові ризики;

— селективні ризики;

— ризики втрати ліквідності;

— ризики банкрутства.

3. За джерелами:

3.1. Системний ризик — на цей вид ризику наражаються всі учасники інвестиційної діяльності і форм інвестування. Він значною мірою визначається зміною стадій економічного розвитку країни чи кон'юнктурних циклів розвитку інвестиційного ринку та іншими аналогічними факторами, на які інвестор не може вплинути, добираючи об'єкти інвестування.

3.2. Несистемний ризик — цей вид ризику притаманний конкретному об'єкту інвестування чи діяльності конкретною інвестора. Він може бути пов'язаний з некваліфікованим менеджментом проекту, посиленням конкуренції на певному сегменті інвестиційного ринку, нераціональною структурою інвестиційних ресурсів та іншими аналогічними факторами, негативним наслідкам, яких значною мірою можна запобігти за допомогою ефективного управління інвестиційним процесом.

Основними напрямами організації економічної безпеки підприємства за окремими функціональними складовими є:

1. Фінансова складова, яка вважається провідною й вирішальною, оскільки за ринкових умов господарювання фінанси є "двигуном" будь-якої економічної системи.

Спочатку оцінюються загрози економічній безпеці, що мають політико-правовий характер і включають:

— внутрішні негативні дії;

— зовнішні негативні дії;

— форс-мажорні обставини;

У процесі оцінки поточного рівня забезпечення фінансової складової економічної безпеки підлягають аналізу:

— фінансова звітність і результати роботи підприємства — платоспроможність, фінансова незалежність, структура й використання капіталу та прибутку;

— конкурентний стан підприємства на ринку — частка ринку, якою володіє суб'єкт господарювання; рівень застосовуваних технологій і менеджменту;

— ринок цінних паперів-підприємства — оператори та інвестори цінних паперів, курс акцій і лістинг.

Важливою передумовою охорони фінансової складової економічної безпеки є планування (включаючи й бюджетне) комплексу необхідних заходів та оперативна реалізація запланованих дій у процесі здійснення тим чи іншим суб'єктом господарювання фінансово-економічної діяльності.

2. Інтелектуальна й кадрова складова — належний рівень економічної безпеки у великій мірі залежить від складу кадрів, їхнього інтелекту та професіоналізму.

Охорона інтелектуальної та кадрової складових економічної безпеки охоплює взаємопов'язані і водночас самостійні напрями діяльності того чи того суб'єкта господарювання.

На першій стадії процесу охорони цієї складової економічної безпеки оцінюються загрози негативних дій і можливої шкоди від таких дій. З-поміж основних негативних впливів на економічну безпеку підприємства виокремлюють недостатню кваліфікацію працівників тих чи інших структурних підрозділів, їхнє небажання або нездатність приносити максимальну користь своїй фірмі. Це може бути зумовлене низьким рівнем управління персоналом, браком коштів па оплату праці окремих категорій персоналу підприємства чи нераціональним їх витрачанням.

Процес планування та управління персоналом, спрямований на охорону належного рівня економічної безпеки, мас охоплювати організацію системи підбору, найму, навчання й мотивації праці необхідних працівників, включаючи матеріальні та моральні стимули, престижність професії, волю до творчості, забезпечення соціальними благами.

3. Техніко-технологічна складова — процес охорони техніко-технологічної складової економічної безпеки, як правило, передбачає здійснення кількох, послідовних станів.

Перший етап охоплює аналіз ринку технологій стосовно виробництва продукції, аналогічної профілю даного підприємства чи організації проектувальника.

Другий етап — це аналіз конкретних технологічних процесів і пошук внутрішніх резервів поліпшення використовуваних технологій.

На третьому стані здійснюється аналіз товарних ринків за профілем продукції, що виготовляється підприємством, та ринків товарів-замінників; оцінювання перспектив розвитку ринків продукції підприємства; прогнозування можливої специфіки необхідних технологічних процесів для випуску конкурентоспроможних товарів.

Четвертий етап присвячується переважно розробці технологічної стратегії розвитку підприємства.

На п'ятому етапі оперативно реалізуються плани технологічного розвитку підприємства в процесі здійснення ним виробничо-господарської діяльності.

Шостий етап є завершальним, на якому аналізуються результати практичної реалізації заходів щодо охорони техніко-технологічної складової економічної безпеки на підставі спеціальної карти розрахунків ефективності таких заходів.

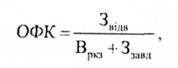

Формалізована оцінка рівня техніко-технологічної складової економічної безпеки підприємства "за окремим функціональним критерієм (коефіцієнтом) здійснюється на підставі аналізу розрахунку останнього (ОФК) за формулою

де Звідв — сумарний відвернений збиток від реалізації комплексу заходів для охорони техніко-технологічної безпеки підприємства;

Вркз — загальна сума витрат підприємства на реалізацію зазначеного комплексу заходів;

Ззавд — сумарний завданий підприємству збиток за техніко-технологічною складовою його економічної безпеки.

Як додаток до плану охорони техніко-технологічної складової економічної безпеки треба розробити планову карту розрахунку ефективності заходів з виокремлюванням прогнозованих необхідних показників.

4. Політико-правова складова — загальний процес охорони політико-правової складової економічної безпеки здійснюється за типовою схемою, яка охоплює такі елементи (дії) організаційно-економічного спрямування:

а) аналіз загроз негативних впливів;

б) оцінка поточного рівня забезпечення;

в) планування комплексу заходів, спрямованих на підвищення цього рівня;

г) здійснення ресурсного планування;

ґ) планування роботи відповідних функціональних підрозділів підприємства;

д) оперативна реалізація запропонованого комплексу заходів щодо організації належного рівня безпеки.

Основними причинами виникнення внутрішніх негативних виливів можуть бути:

а) низька кваліфікація працівників юридичної служби відповідного суб'єкта господарювання та помилки у підборі персоналу цієї служби;

б) недостатнє фінансування юридичного забезпечення підприємницької або іншої діяльності;

Причини виникнення зовнішніх негативних виливів здебільшого бувають подвійними, а саме: небажання чи нездатність підприємства активно виливати на зовнішнє політико-правове середовище його (її) діяльності:

1. Політичний;

2. Законодавчо-правовий.

До першої групи причин можна віднести:

а) зіткнення інтересів суспільних груп (верств) населення з економічних, національних, релігійних та інших мотивів;

б) військові конфлікти (дії);

в) економічна й політична блокада, ембарго;

г) фінансові та політичні кризи світового (міжнародного) характеру.

Інформаційна складова — належні служби підприємства виконують певні функції, які в сукупності характеризують процес створення та захисту інформаційної складової економічної безпеки. До таких належать:

а) збирання всіх видів інформації, що має відношення до діяльності того чи іншого суб'єкта господарювання;

б) аналіз одержуваної інформації з обов'язковим дотриманням загальноприйнятих принципів і методів;

в) прогнозування тенденцій розвитку науково-технологічних, економічних і політичних процесів;

г) оцінювання рівня економічної безпеки за всіма складовими та в цілому, розробка рекомендацій для підвищення цього рівня на конкретному суб'єкті господарювання;

ґ) інші види діяльності з розробки інформаційної складової економічної безпеки.

На підприємство постійно надходять потоки інформації, що розрізняються за джерелами їхнього формування (виникнення). Заведено виокремлювати:

— відкриту офіційну інформацію;

— вірогідну нетаємну інформацію, одержану через неформальні контакти працівників фірми з носіями такої інформації;

— вірогідну нетаємну інформацію, одержану через неформальні контакти працівників фірми з носіями такої інформації.

Оперативна реалізація заходів з розробки та охорони інформаційної складової економічної безпеки здійснюється послідовним виконанням певного комплексу робіт, а саме:

1. Збирання різних видів необхідної інформації, що здійснюється через офіційні контакти з різноманітними джерелами відкритої інформації, неофіційні контакти з носіями закритої інформації, а також за допомогою спеціальних технічних засобів.

2. Оброблення та систематизація одержаної інформації, що провадиться відповідною службою підприємства (організації) з метою упорядкування для наступного, більш глибокого, аналізу. Для цього створюються класифікатори інформації та досьє, внутрішні бази даних і каталоги.

3. Анапо одержаної інформації, котрий включає всебічне оброблення одержаних даних з використанням різних технічних засобів і методів аналізу. У процесі здійснення аналітичних робіт виконуються прогнозні розрахунки за всіма аспектами інформаційної діяльності та можливими варіантами поведінки середовища бізнесу за допомогою різних методів моделювання.

4. Захист інформаційного середовища підприємства, що традиційно охоплює:

— заходи для захисту суб'єкта господарювання від промислового шпіонажу з боку конкурентів або інших юридичних і фізичних осіб;

— технічний захист приміщень, транспорту, кореспонденції, переговорів, різної документації від несанкціонованого доступу заінтересованих юридичних і фізичних осіб до закритої інформації;

— збирання інформації про потенційних ініціаторів промислового шпигунства та проведення необхідних запобіжних дій з метою припинення таких спроб.

5. Зовнішня інформаційна діяльність.

5. Екологічна складова — проблему охорони екологічної безпеки суспільства від суб'єктів господарювання, що здійснюють виробничо-комерційну діяльність, можна вирішити тільки через розробку і ретельне дотримання національних (міжнародних) норм мінімально допустимого вмісту шкідливих речовин, які потрапляють у навколишнє середовище, а також дотримання екологічних параметрів продукції, що виготовляється.

Сутність процесу забезпечення екологічної безпеки підприємства можна виразити у вигляді функції такого типу:

де Z — витрати на заходи для дотримання екологічних норм;

Q — втрати від штрафних санкцій за порушення екологічних норм;

М — втрати від закриття для продукції підприємства ринків інших держав з більш жорсткими нормами екологічної чистоти товарів.

При цьому індикаторами екологічної складової економічної безпеки є, з одного боку, нормативи гранично допустимої концентрації шкідливих речовин, установлені національним законодавством, а з іншого — аналіз ефективності заходів для забезпечення такої екологічної складової.

Алгоритм процесу охорони екологічної складової економічної безпеки полягає в проведенні таких послідовних дій:

а) розрахунок карти ефективності здійснюваних заходів для охорони екологічної складової економічної безпеки на підставі звітних даних про фінансово-господарську діяльність підприємства;

б) аналіз виконаних розрахунків і розробка рекомендацій для підвищення ефективності здійснюваних заходів,

в) розробка альтернативних сценаріїв реалізації запланованих заходів;

г) вибір пріоритетного сценарію на засаді порівняння розрахунків ефективності запланованих заходів;

ґ) передача вибраного планового сценарію в складі загального плану охорони економічної безпеки в підрозділи, які здійснюють функціональне планування фінансово-господарської діяльності підприємства;

д) практичне здійснення запланованих заходів у процесі діяльності відповідного суб'єкта господарювання.

6. Силова складова. Принципову схему організації силової складової економічної безпеки з виокремлюванням послідовно виконуваних робіт.

Явища (дії), що негативно впливають на рівень силової складової економічної безпеки, зумовлюються кількома причинами. Основні з них:

— нездатність підприємств-конкурентів досягти переваг коректними методами ринкового характеру, тобто за рахунок підвищення якості власної продукції, зниження поточних витрат на виробництво (діяльність), удосконалення маркетингових досліджень ринку тощо;

— кримінальні мотиви одержання злочинними юридичними (фізичними) особами доходів через шантаж, шахрайство або крадіжки;

— нeкомeрційні мотиви посягань на життя та здоров'я керівників працівників підприємства (організації), а також на майно фірми.

Названі спонукальні мотиви можуть зумовити спроби негативного впливу (фізичного та морального характеру) на працівників фірми. Спроби фізичного усунення керівників, вищих менеджерів і головних спеціалістів спричинюються переважно зіткненням комерційних інтересів підприємств (організацій) конкурентів конфліктами керівництва підприємства (організації) з кримінальними організаціями (особами), а також політичними мотивами. Спроби морального тиску на працівників тієї чи тієї фірми, як правило, робляться з мстою змусити їх учинити дії, що завдаватимуть шкоди економічній безпеці та ефективному функціонуванню фірми. Виконавцями таких дій можуть бути представники криміналісту, корумповані чиновники служб безпеки та податкових служб або спеціально найняті для цього люди та організації.

У кінцевому підсумку сукупність негативних дій щодо силової складової економічної безпеки можна стисло сформулювати так:

а) фізичні та моральні впливи особистого спрямування (спрямовані проти конкретної особистості);

б) негативні дії, спрямовані на завдання шкоди майну, включаючи загрози зменшення активів підприємства (організації) і втрати ним (нею) фінансової незалежності;

в) негативний вплив на інформаційне середовище суб'єкта господарювання (промислове шпигунство).

56. План.

Необхідність, сутність і мета реструктуризації.

2. Форми і види реструктуризації.

1. Необхідність, сутність і мета реструктуризації

Стабілізація вітчизняної економіки та поступове нарощування економічного потенціалу країни безпосередньо пов'язані з реалізацією активної структурної політики, яка вважається ключовим елементом загальної стратегії розвитку первинних ланок (підприємств, організацій) і в цілому суспільного виробництва.

Сучасний стан економіки на макро- і мікрорівні характеризується деформованою структурою виробництва. Тому одним із стратегічних завдань більш ефективного розвитку виробничого потенціалу є його структурна перебудова. Останню можна здійснювати, з одного боку, за допомогою проведення ефективної політики реструктуризації та санації потенційно конкурентоспроможних підприємств, а з іншого — через ліквідацію (повне перепрофілювання) збиткових і збанкрутілих підприємств.

Процес реструктуризації можна розглядати як спосіб зняття суперечності між вимогами ринку й застарілою логікою дій підприємства. По суті, реструктуризація підприємства трактується як здійснення організаційно-економічних, правових, технічних заходів, спрямованих на зміну структури підприємства, управління ним, форм власності, організаційно-правових форм, як здатність привести підприємство до фінансового оздоровлення, збільшити обсяг випуску конкурентоспроможної продукції, підвищити ефективність виробництва.

Метою проведення реструктуризації є створення повноцінних суб'єктів підприємницької діяльності, здатних ефективно функціонувати за умов переходу до ринкової економіки та виробляти конкурентоспроможну продукцію, що відповідає вимогам товарних ринків. Отже, процедуру реструктуризації можна визначити як комплекс заходів, спрямованих на відновлення стійкої технічної, економічної та фінансової життєздатності підприємств.

2. Форми і види реструктуризації.

Реструктуризація підприємства спрямовується і реструктуризації на розв'язання двох основних завдань: по-перше, якнайскоріше забезпечити виживання підприємства; по-друге, відновити конкурентоспроможність підприємства на ринку. Відповідно до цих завдань і розглядають взаємозв'язані форми і види реструктуризації підприємств та організацій.

За оперативної реструктуризації підприємства (організації) розв'язуються дві основні проблеми: забезпечення ліквідності та суттєве поліпшення результатів його (її) діяльності. Період оперативної реструктуризації триває приблизно 3—4 місяці. Оперативні зміни на підприємстві потребують проведення комплексу заходів, що з них, як правило, спеціально виділяють такі:

• зміна окремих складових організаційної структури підприємства;

• створення й відокремлювання нових структурних підрозділів;

• оперативне зниження дебіторської заборгованості;

• зменшення величини оборотних фондів через виявлення та реалізацію (ліквідацію) зайвих запасів (у тім числі запасів допоміжних матеріалів);

• відмова (продаж паю) від пайової участі в інших підприємствах та організаціях, якщо попередній аналіз підтвердив недостатню економічну ефективність останніх;

• скорочення обсягів основних фондів через реалізацію (ліквідацію) зайвого обладнання, транспортних засобів тощо;

• аналітична оцінка та припинення вкладання неефективних інвестицій, крім життєво необхідних для підприємства й обґрунтованих з позицій розвитку ринку.

Відтак комплекс заходів з оперативної реструктуризації містить передовсім заходи з зниження всіх видів витрат (без одержання будь-яких суттєвих інвестицій) і швидкого збільшення обсягу збуту продукції та обороту капіталу. Проте, якщо процес перетворення буде зупинено після завершення оперативної реструктуризації, то підприємство незабаром неминуче знов опиниться в кризовому стані.

Стратегічна реструктуризація підприємства (організації) забезпечує довготермінову його (її) конкурентоспроможність. Для досягнення такої конкурентоспроможності необхідне визначення стратегічної мети підприємства, розробка стратегічної концепції розвитку, а також напрямів та інструментів реалізації цієї мети. Отже, реструктуризації підприємства передує оцінка його стану. Проте й аналіз, і реформування можна проводити, якщо маємо всебічно обґрунтовану мету реструктуризації, яку можна сформулювати (беручи загалом) таким чином: продукція підприємства має відповідати поточному платоспроможному попиту. Підприємство, що задовольняє цю вимогу, з одного боку, зберігає централізований контроль у найбільш важливих сферах діяльності, а з іншого — відроджується завдяки проведенню активної науково-технічної та ринкової стратегії в межах кожної товарної групи. Як правило, кризовий стан підприємства зумовлений не однією, а багатьма причинами, їх буває то більше, що більш повільною є реакція суб'єктів господарювання на зміну типу господарської системи.

Організаційно-правовий вид реструктуризації характеризується процесами комерціалізації, корпоратизації, зміни організаційної структури та власника державних підприємств.

Технічну реструктуризацію пов'язано із забезпеченням такого стану підприємства, за якого воно досягає відповідного рівня виробничого потенціалу, технології, «ноу-хау», управлінських навичок, кваліфікації персоналу, ефективних систем постачання й логістики, тобто всього того, що дає підприємству змогу виходити на ринок з ефективною та конкурентоспроможною продукцією.

Економічна життєздатність досягається, коли продукція підприємства, його капітальні та поточні витрати, рівень продажу й цінова політика забезпечують такий рівень економічної рентабельності підприємства, що відповідає сучасним умовам господарювання.

Після досягнення фінансової життєздатності суб'єкт господарювання матиме таку структуру балансу підприємства, за якої показники ліквідності і платоспроможності задовольняють вимоги ринку, а також позбудеться проблем із виплатою кредитів, відсотків за них чи з погашенням інших боргових зобов'язань тощо.

Управлінську реструктуризацію зв'язано з підготовкою та перепідготовкою персоналу з орієнтацією на конкурентоспроможне функціонування підприємства, зміну його організаційної структури, менеджменту, технологічної, інноваційної та маркетингової політики.

Природа й міра необхідної реструктуризації залежать від характеру проблем підприємства. Іноді підприємство потребує лише часткової або так званої обмеженої реструктуризації для відновлення економічної та технічної життєздатності. При цьому підприємство встановлює для себе певні стандарти (орієнтири), які е кінцевою метою реалізації відповідного типу реформування. Такими орієнтирами можуть бути рівень фінансового лівериджу (співвідношення позикових і власних коштів), розмір робочого капіталу підприємства, а також коефіцієнт покриття боргів.

Для досягнення встановлених значень можуть використовуватися такі заходи: реструктуризація (переоформлення) боргів, додаткова емісія цінних паперів, переоцінка активів, зниження дебіторської заборгованості тощо. Коли проблеми підприємства є більш суттєвими, тоді підприємство потребує «усебічної» реструктуризації. Очевидно, що цей тип реформування включає й фінансову реструктуризацію.

«Усебічна» реструктуризація охоплює розробку нової організаційної структури, відповідної продуктової, трудової, технічної та технологічної політики, зміни в менеджменті, організації тощо. Реструктурування підприємства в такий спосіб триває здебільшого до трьох років.

У процесі обґрунтовування видів, форм та ступеня реструктуризації необхідно насамперед глибоко проаналізувати техніко-економічну й фінансову ситуацію. Перше питання, на яке необхідно знайти відповідь, — це визначити (встановити) вид продукції, що його вироблятиме підприємство після реструктуризації для відновлення свого потенціалу та нормального функціонування. Цьому передує аналіз усіх напрямів діяльності підприємства за критерієм конкурентоспроможності продукції (ціна, якість), ринкової частки, структури витрат і прибутковості. Передовсім аналізують такі альтернативи:

• якщо прибутковість виробництва певної продукції не можна відновити з причин її низької якості, застарілої технології, високої собівартості, низького рівня використання виробничої потужності, яка унеможливлює економію на масштабах тощо, то виробництво треба припинити;

• для ресурсів, які вивільняються (виробничі потужності, «ноу-хау», управлінський і трудовий потенціал), визначаються нові перспективні види продукції, виробництво котрих забезпечить необхідну рентабельність вкладеного капіталу з урахуванням вартості реструктуризації;

• якщо виробництво не може бути відновлене навіть із реструктуризованими технічними умовами і перепрофільованим персоналом, тоді підприємство підлягає закриттю, неекономічне й застаріле обладнання та наявні активи треба продати, а виробничі площі здати в оренду.

Будь-яку стратегію реструктуризації треба підсилювати заходами за трьома основними напрямками:

• зменшення витрат і підвищення ефективності виробництва та продуктивності праці, зниження енергоємності виробництва, посилення контролю за якістю продукції;

• модернізація або заміна обладнання; здебільшого модернізація є вигіднішою і за критерієм витрат і з погляду стратегії розвитку підприємства;

• запровадження нової технології, доцільність якої має бути ретельно обгрунтована.

|

|

|

|

|

Дата добавления: 2015-05-22; Просмотров: 1993; Нарушение авторских прав?; Мы поможем в написании вашей работы!