КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Метод непрямої капіталізації або дисконтування майбутніх доходів

|

|

|

|

Цей метод застосовується до тих об'єктів майна, які:

◊ приносять дохід;

◊ мають нерівні потоки доходів та витрат;

◊ мають рівні (ануїтетні) потоки витрат;

◊ приносять дохід після проведення реконструкції, навіть за відсутності доходу у перші роки прогнозного періоду.

Розрахунки за методом дисконтування майбутніх доходів можна розділити на три основні етапи:

1) прогноз потоку майбутніх доходів (витрат) та передбаченого перепродажу об'єкта (реверсії), навіть якщо продаж його не планується;

2) розрахунок ставки дисконту;

3) приведення майбутньої вартості грошових потоків до теперішньої з використанням техніки складного процента.

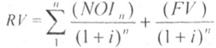

Вартість об'єкта, визначеного цим методом - це поточна вартість усіх майбутніх грошових потоків та реверсії з урахуванням міри ризику та альтернативних варіантів використання. Вона може бути визначена за такою формулою:

, (4.20)

, (4.20)

де i - ставка дисконту, яка використовується при оцінці майна;

NOI - майбутня вартість грошових потоків;

FV - майбутня вартість перепродажу (реверсії) майна.

Прогноз потоку майбутніх доходів та перепродажу об'єкта здійснюється таким чином: період, що аналізується, в ході оцінки, поділяється на прогнозний та постпрогнозний період. Розмір прогнозного періоду визначається, виходячи із таких тенденцій.

È Оцінювач прагне скоротити його тривалість для забезпечення більшої реалістичності прогнозів.

È Оцінювач зобов'язаний продовжити період для виявлення тенденцій в отримані грошових потоків та їх розміру.

È Тривалість прогнозного періоду має відповідати строку служби об'єкта.

È Періодичність надходжень майбутніх доходів може бути різною (рік, квартал, місяць). У зв'язку з тим, що на ринку об'єктів нерухомості спостерігається рівномірність надходжень доходів (наприклад, орендної плати), за крок у розрахунках, зазвичай, приймається один рік.

|

|

|

За прогнозну базу в ході оцінки об'єктів може використовуватися чистий дохід або грошовий потік (до чи після сплати податків).

Чистий дохід (експлуатаційний) - це дійсний валовий дохід за мінусом експлуатаційних витрат та витрат з управління, але до сплати боргу та відсотків за кредит, податків та амортизаційних відрахувань.

Грошовий потік (до сплати податків) - це чистий дохід за мінусом витрат з обслуговування боргу та амортизації.

Розрахунок реверсії - це розрахунок виручки від продажу об'єкта в кінці останнього прогнозного періоду з урахуванням можливих змін у вартості об'єкта. Витрати, пов'язані з продажем та темпами зносу протягом прогнозного періоду, віднімаються. Своєю чергою, вартість перепродажу може бути визначена на основі прогнозування потоку доходу у постпрогнозний період з використанням базової формули капіталізації.

Важливим етапом цього методу є визначення ставки дисконту.

З математичної точки зору, ставка дисконту - це процентна ставка, яка використовується для перерахунку майбутніх потоків доходів в єдине значення теперішньої (поточної) вартості, яка є базою для визначення ринкової вартості бізнесу. З економічної точки зору, в ролі ставки дисконту виступає бажана інвестору ставка доходу на вкладений капітал у відповідні за рівнем ризику у подібні об'єкти інвестування, або - ставка доходу за альтернативними варіантами інвестицій із зіставлення рівня ризику на дату оцінки.

Ставка дисконту має визначатися з урахуванням трьох факторів:

а) наявності у підприємства різних джерел залученого капіталу, які вимагають різних рівнів компенсації;

б) необхідності урахування для інвесторів вартості грошей у часі;

|

|

|

в) фактора ризику або міри ймовірності отримання очікуваних у майбутньому доходів.

5.Капіталізація чистого операційного або рентного доходу (пряма і непряма).

Методичний підхід, що базується на капіталізації чистого операційного або рентного доходу (фактичного чи очікуваного) передбачає визначення розміру вартості земельної ділянки від найбільш ефективного її використання з урахуванням установлених обтяжень та обмежень.

"Чистий операційний дохід визначається на основі аналізу ринкових ставок орендної плати за землю. Рентний дохід розраховується як різниця між очікуваним доходом від продукції, одержуваної на земельній ділянці (фактичної або умовної) та виробничими витратами і прибутком виробника. Для поліпшеної земельної ділянки дохід із землі визначається шляхом розподілення загального доходу між її фізичними компонентами — землею та земельними поліпшеннями" [22]. Слід зазначити, що за стандартом N° 1 мова йде про майбутні доходи, а в стандарті № 2 про фактичні.

Пряма капіталізація ґрунтується на припущенні про постійність та незмінність грошового потоку від використання земельної ділянки. При цьому вартість земельної ділянки визначається як відношення чистого операційного або рентного доходу до ставки капіталізації за формулою:

(4.2)

(4.2)

де Вкп— вартість земельної ділянки, визначена шляхом прямої капіталізації (у гривнях);

До— чистий операційний або рентний дохід (у гривнях);

kкап— ставка (коефіцієнт) капіталізації.

Ставка капіталізації визначається характерним співвідношенням між чистим операційним доходом та ціною продажу подібних земельних ділянок або шляхом розрахунку на основі норми віддачі на інвестований у земельну ділянку капітал, з урахуванням змін у вартості грошей. Ставка капіталізації для землі може бути визначена також як різниця між загальною ставкою капіталізації для поліпшеної земельної ділянки та нормою повернення капіталу з урахуванням питомої ваги вартості земельних поліпшень.

Непряма капіталізація використовується для випадків, коли має місце змінність грошового потоку від використання земельної ділянки в часі. При цьому вартість земельної ділянки визначається як Поточна вартість майбутніх доходів від її використання та продажу за формулою:

|

|

|

(4.3)

(4.3)

де Вкн— вартість земельної ділянки, визначена шляхом непрямої капіталізації (у гривнях);

Доі— очікуваний чистий операційний або рентний дохід за і-й рік (у гривнях);

Р — поточна вартість реверсії (у гривнях);

t — період (у роках), який враховується при непрямій капіталізації чистого операційного або рентного доходу.

Таким чином, враховується зміна грошового потоку у кожному році періоду (t) в результаті необхідних витрат на утримання ділянки та її поліпшень, що різняться кожний рік.

Поточна вартість реверсії може визначатись методом прямої капіталізації чистого операційного доходу за останній рік прогнозного періоду:

(4.4)

(4.4)

де Да.— очікуваний чистий операційний або рентний дохід за Ј-й рік.

У випадку, коли має місце стійка тенденція зміни рівня доходності ділянки по рокам, коефіцієнт капіталізації може бути визначений для розрахунку реверсії наступним чином:

(4.5)

(4.5)

де kкап— ставка (коефіцієнт) капіталізації;

r — ставка дисконтування;

q — очікувані річні темпи зростання (зменшення) прибутку або грошового потоку.

Якщо прибуток на протязі періоду (Ј) незмінний, то k^ = г. Таким чином, для конкретного підприємства ставка капіталізації нижче або дорівнює коефіцієнту дисконту.

Метод Гордона для даного випадку передбачає наступний алгоритм:

(4.6)

(4.6)

де  — очікуваний доход за 1-й рік після періоду, (t), на який виконувався прогноз.

— очікуваний доход за 1-й рік після періоду, (t), на який виконувався прогноз.

Від методу прямої капіталізації реверсії метод Гордона відрізняється тим, що до розрахунку приймається очікуваний чистий операційний або рентний дохід за інший період часу.

Звертаємо вашу увагу, що визначення вартості земельної ділянки (В) методом непрямої капіталізації відносно прямої капіталізації повинно враховувати лише змінність прибутковості ділянки по роках прогнозного періоду, тому для випадку, коли такої змінності немає або вона настільки мала, що нею можна зневажити, методи повинні надавати однаковий результат.

До найпоширеніших методів цієї групи слід віднести "метод капіталізації земельної ренти". Іноді до методів капіталізації чистого операційного доходу відносять "метод залишку для землі", хоча, за іншими класифікаціями [105], це інтегральний метод, який у тій чи іншій мірі відображує особливості усіх трьох підходів до оцінки майна.

|

|

|

Метод капіталізації земельної ренти більш зручний при оцінці земельної ділянки у випадку оренди останньої окремо від будинків і споруджень, коли орендар відповідає за сплату податку на нерухомість (якщо він законодавчо встановлений) й інші видатки. Якщо умови договору оренди досить точно відображають ситуацію на ринку оренди, то можливо застосувати пряму капіталізацію суми чистої орендної плати в земельну власність.

Абсолютна рента розраховується за видом діяльності незалежно від якісних характеристик земельної ділянки. Такий підхід виправдано у випадках, коли ці характеристики не мають великого впливу на виробництво, наприклад, якщо вантажопотоки невеликі, виробничі процеси не трудомісткі, не потребують великої кількості енергоносіїв і не мають шкідливих відходів.

Монопольна рента утворюється за умовою монопольного становища власника землі, що виникає при відсутності вільної пропозиції ділянок та великому попиті, які забезпечують орендарю монопольне становище для виконання певного виду діяльності. Як приклад можна навести площі для розміщення торгових точок у містах великого скупчення людей.

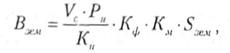

Розрахунок вартості земельної ділянки за методом визначення монопольної ренти може проводитись за формулою [174]:

(4.7)

(4.7)

де Взем— вартість земельної ділянки, гри:

Vс— витрати на освоєння та благоустрій території, грп/км2;

Рн_ нормативна рентабельність;

Кн— нормативний коефіцієнт капіталізації;

Кф— коефіцієнт функціонального використання земельної ділянки;

Км— коефіцієнт врахування місця розташування земельної ділянки;

Sзем— площа земельної ділянки, км2.

Зазначимо, що наведені нормативні показники (нормативна рентабельність, нормативний коефіцієнт капіталізації) у дійсності не є нормативами, мають лише довідкове значення в системі оціночної діяльності і встановлюються на основі її саморегулювання експертними методами.

Як варіант, можливо використання модифікації методу прямої капіталізації — методу середньозваженого коефіцієнта капіталізації, який ґрунтується на "пайовому" підході до окремої оцінки землі та її забудови за наступними етапами [105,134]:

Встановлення співвідношення вартості земельної ділянки та будівель і споруд єдиного майнового комплексу. До розрахунку вказаного співвідношення можна прийняти. наприклад, кадастрову вартість землі та вартість забудови за витратним підходом.

Визначення на цій основі середньозваженого коефіцієнта капіталізації всього чистого операційного доходу з майнового комплексу:

(4.8)

(4.8)

де  — середньозважений коефіцієнт капіталізації;

— середньозважений коефіцієнт капіталізації;

,

,  — коефіцієнти капіталізації будівель та землі відповідно;

— коефіцієнти капіталізації будівель та землі відповідно;

,

,  — питома вага вартості будівель та споруд і земельної ділянки у загальній вартості майнового комплексу.

— питома вага вартості будівель та споруд і земельної ділянки у загальній вартості майнового комплексу.

3. Розрахунок вартості майнового комплексу методом капіталізації чистого операційного доходу:

(4.9)

(4.9)

де Вмк- вартість майнового комплексу;

До— чистий операційний доход.

4. Розрахунок окремої вартості земельної ділянки через її питому вагу у вартості майнового комплексу:

(4.10)

(4.10)

З наведених розрахунків витікає, що даний метод за алгоритмом є досить умовним, до нього не завжди можна виявити необхідну інформацію щодо встановлення використаних показників з потрібною достовірністю.

6.Метод прямої капіталізації' заснований на переведенні прибутку від комерційного використання об'єкта інтелектуальної власності у вартість останнього. Цей метод використовують найчастіше як експрес-метод для розрахунку залишкової вартості, а іноді — для оцінки активів, строк життя яких практично не визначений. Процедура цього метода включає, по-перше, виявлення джерел і розмірів чистого прибутку, по-друге, виявлення ставки капіталізації, і, по-третє, визначення вартості активу як добутку від ділення чистого прибутку на ставку капіталізації.

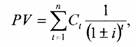

Метод надлишкового прибутку заснований на припущенні того, що продукція, яка виготовлена з використанням об'єкта інтелектуальної власності, приносить додатковий прибуток в порівнянні з продукцією, яка виготовляється без використання цього об'єкта інтелектуальної власності. Розрахунок вартості проводиться за формулою:

де: PV - розрахункова вартість об'єкта інтелектуальної власності;

l - розрахунковий період (роки);

Сi - грошовий потік (надлишковий прибуток) в періоді l;

i - ставка дисконту (зменшення).

|

|

|

|

|

Дата добавления: 2015-05-23; Просмотров: 3272; Нарушение авторских прав?; Мы поможем в написании вашей работы!