КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Метод техніки залишку для землі

При вживанні даного методу повинні бути відомі: вартість будівель і споруд; чистий операційний дохід, який приносить земля, будівлі та споруди; коефіцієнти капіталізації для землі, будівель і споруд.

Розрахунки даним методом виконуються у декілька етапів.

1. Чистий операційний дохід розподіляється між землею, будівлями і спорудами. Для визначення доходу, що стосується будівель і споруд, необхідно вартість будівель і споруд помножити на коефіцієнт капіталізації будівель і споруд:

де Vсп - поточна вартість будівель і споруд;

Ісп - чистий операційний дохід, що припадає на будівлі і споруди;

Ren - коефіцієнт капіталізації для будівель і споруд. Коефіцієнт капіталізації для будівель і споруд можна розрахувати за формулою:

де Rвід - коефіцієнт (повернення) відшкодування капіталу; Язем - коефіцієнт капіталізації для землі.

Капіталізація в цьому випадку проводиться тільки по ставці доходу на інвестиції без урахування відшкодування капіталу, оскільки вважається, що земля не зноситься.

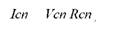

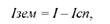

2. Визначається залишок чистого операційного доходу, що відноситься до землі, - із загального чистого операційного доходу віднімається дохід, що відноситься до будівель і споруд:

де Ізем - чистий операційний дохід, що відноситься до землі; І - загальний чистий операційний дохід.

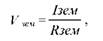

3. Розраховується залишкова вартість землі шляхом капіталізації залишкового чистого операційного доходу від землі:

де Узем - залишкова вартість землі;

Язем - коефіцієнт капіталізації для землі.

Техніка залишку для землі може бути використана при визначенні варіанту якнайкращого і найефективнішого використання. При використанні методу техніки залишку для землі можливе отримання негативної величини залишкового доходу, приписуваного землі. Це може свідчити про те, що будівля є надмірним поліпшенням для даної ділянки.

10.Основним принципом методу зіставлення цін продажу подібних земельних ділянок є принцип заміщення, відповідно до якого, за умов наявності на ринку пропозиції кількох аналогічних об'єктів продажу, покупець не погодиться на ціну, більшу, ніж вартість аналога. В Україні, згідно Методики за методом зіставлення [22], вартість земельної ділянки визначається "на рівні цін, які склалися на ринку. При цьому вартість земельної ділянки встановлюється шляхом внесення поправок до цін продажу подібних земельних ділянок, що ураховують відмінності в умовах угод та характеристиках, які впливають на вартість".

Зіставлення і порівняння з аналогами звичайно виконується за типовими для оцінюваної земельної ділянки одиницями порівняння з урахуванням індивідуальних елементів порівняння 1174).

Одиниця порівняння відображує середню вартість одиниці виміру, характерної для типової ділянки землі. Середня вартість одиниці порівняння визначається для кожної однорідної (типової) групи ділянок на підставі фактичних даних з продажу.

Найбільш поширеними показниками одиниці порівняння є ціни за 1 м2,0,01 га, 1 га ділянки, за 1 м її фронтальної межі, за одиницю щільності забудови, за 1 м3 чи 1 м3 розташованих на ділянці приміщень, за місце та ін.

Елементи порівняння відображують сукупність властивостей ділянки та її поліпшень, її зовнішнього оточення, кон'юнктури ринку та конкретних умов продажу, які справляють істотний вплив на вартість об'єкта. Звісно, що не всі елементи порівняння однаково впливають на вартість конкретної ділянки, але це потребує перевірки за кожним пунктом.

Найчастіше до елементів, що виливають на вартість земельної ділянки за наведеним методом та потребують розрахунку коригуючих поправок при відхиленні, відносять 1105,1741:

— правовий режим земель (права володіння, користування, розпорядження, наявність правових обмежень та сервітутів) та форма власності;

— офіційне цільове призначення та фактичне використання попереднім власником;

— місцезнаходження (відмінності у розташуванні земельних ділянок за кадастровою оцінкою);

— експлуатаційні характеристики (розмір і конфігурація ділянки, рельєф, ухил поверхні, категорія ґрунтів, режим фунтових вод та паводків, прояви небезпечних геологічних процесів, рівень інженерної підготовки площі);

— наявність та стан поліпшень для об'єкта оцінки та подібних земельних ділянок;

— функціональне використання прилеглої території та рівень інженерно-транспортної інфраструктури, стан довкілля;

— умови продажу за конкретною угодою (вільний продаж, наявність прихованих умов та неявних мотивів, продаж за фактором обмеженості у часі, продаж задіяної ділянки, ліквідаційний продаж; продаж за конфіскацією, продаж ділянки, зупинка діяльності на якій приносить збитки та інше);

— рівень інфляції за час, що минув з моменту продажу ділянки-аналога;

— кон'юнктура ринку на момент продажу аналога та об'єкта оцінки.

Поправки до цін продажу подібних земельних ділянок, що ураховують їх відмінності в умовах угод та характеристиках, визначаються на основі попарного порівняння або статистичного аналізу ринкових даних. Відмінності, які визначають вартість ділянки у порівнянні з аналогом, враховуються через надбавку чи знижку до ціни або внесенням додаткових умов до угоди. Для цілей оцінки застосовуються таблиці коригувань, що повинні враховувати відхилення в ціні за елементами порівнянь, але на жаль вони не мають належного обґрунтування кількісних значень коригувальних коефіцієнтів, тим більш, що деякі елементи порівняння з точки зору конкретного покупця можуть не мати жодного значення, а інші навпаки.

Коригування може проводитися в натуральних, вартісних або відносних одиницях за кожним елементом чи за всією їхньою сукупністю шляхом додавання, або на основі застосування кумулятивного методу через множення значень коефіцієнтів.

| 11.Метод капіталізації земельної ренти |

| заснований на тому, що за наявності достатньої інформації про ставки оренди земельних ділянок можна проводити визначення вартості цих ділянок як поточної вартості майбутніх доходів у вигляді орендної плати за оцінюваний земельну ділянку. У рамках даного методу величина земельної ренти може розраховуватися як дохід від здачі в оренду земельної ділянки на умовах, що склалися на ринку землі. Як регулярний потік доходу, земельна орендна плата може капіталізуватися у вартість діленням на коефіцієнт капіталізації для землі, який визначається з аналізу ринку. Вихідні дані для капіталізації отримують з порівняння продажів орендованої землі і величин орендної плати. На основі отриманої орендної ставки ринкова вартість ділянки визначається за дохідного підходу зазвичай із застосуванням методу прямої капи-талізаціі. |

Ставка капіталізації визначається діленням величини земельної ренти за аналогічними земельним ділянкам на ціну їх продажу або збільшенням безризикової ставки віддачі на капітал на величину премії за ризик, пов'язаний з інвестуванням капіталу в оцінюваний земельну ділянку.

Основні фактори, що впливають на величину орендної ставки земельної ділянки: характеристики місця розташування, розмір, форма, навколишній тип землекористування, транспортна доступність, інженерне обладнання.

Проте в Росії в оренду, головним чином, здаються землі державного і муніципального фонду, і величина орендної плати розраховується відповідно до нормативної ціною землі, що не еквівалентної її ринкової вартості. В даний час робляться спроби оренди земель за її ринковою вартістю, але ще рано говорити про об'єктивність результатів практичного застосування методу капіталізації земельної ренти.

|

|

Дата добавления: 2015-05-23; Просмотров: 908; Нарушение авторских прав?; Мы поможем в написании вашей работы!