КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Інтелектуальна власність - це права на результати розумової діяльності

|

|

|

|

людини, які є об'єктом цивільно-правових відносин у частині права

кожного володіти, користуватися і розпоряджатися результатами своєї

інтелектуальної, творчої діяльності.Існує декілька класифікацій об'єктів інтелектуальної власності. Об'єкти

інтелектуальної власності у вітчизняному законодавстві поділяються на

об'єкти авторського права і суміжних прав, об'єкти промислової власності

та нетрадиційні об'єкти інтелектуальної власності.

Об'єкти авторського права - це твори науки, літератури і мистецтва, які

є результатом творчої діяльності, незалежно від призначення, достоїнства

і змісту твору, а також від способу і форми його вираження.Суміжні права означають права, суміжні з авторським правом. Існує три

різновиди суміжних прав: права виконавців, виробників фонограм та

організацій мовлення. Об'єкти авторського і суміжних прав регулюються

єдиним законом Україні "Про авторське право і суміжні права" від

23.12.1993 р. об'єкти авторського права регламентуються Всесвітньою

конвенцією про авторське право 1952 року та Бернською конвенцією про

охорону літературних та художніх творів (Паризький Акт від 24 липня

1971).До об'єктів промислової власності належать винаходи, промислові зразки,

корисні моделі, промислові зразки, знаки для товарів і послуг,

найменування місць походження товарів, фірмові найменування та

нетрадиційні об'єкти промислової власності, які також відносяться до

технологій інтелектуального забезпечення управління підприємством.Промислова власність - це твори людини у будь-якій сфері її діяльності,які оцінюються передусім з позицій промислової значущості, економічноїефективності, отримання прибутку під час їх використання у виробничийдіяльності. Об'єктами промислової власності є винаходи, корисні моделіта промислові зразки, знаки для товарів і послуг, фірмові найменування,географічні вказівки походження товарів.

|

|

|

17. Класифікація нематеріальних активів за ознакою цілісності:

1. Нематеріальні активи, невіддільні від підприємства: системи та методи функціонування; сукупність постійних клієнтів; репутація підприємства; переваги територіального розміщення тощо.

2. Нематеріальні активи, невіддільні від індивіда: особиста репутація; особисті професійні якості, комерційні здібності; талант, ерудиція, інтелект, комунікаційні якості тощо.

3. Нематеріальні активи, невіддільні ні від підприємства, ні від індивіда: фірмові найменування; фабричні марки та клейма; товарні знаки; секретні рецепти та технології; технологічно-технічні бібліотеки; авторські права; креслення та шаблони тощо.

18. Дохідний підхід базується на встановленні причинного зв’язку між функціональними (фізичними, техніко-економічними та іншими) властивостями об’єкта інтелектуальної власності та майбутніми доходами від його використання. Слід відзначити, що нематеріальні активи, як правило, не використовуються поодиноко, а завжди у певному комплексі. Тому визначення економічної цінності об’єкта інтелектуальної власності на основі майбутніх доходів від його використання ускладнюється відсутністю технологій елімінування впливів на результуючий показник дії інших факторів.

Основна концепція методів цієї групи: перевага в прибутку утвориться або в порівнянні з підприємствами, що випускають аналогічну з аналізованим підприємством продукцію (але без використання оцінюваного нематеріального активу), або стосовно даного підприємства, що випускало продукцію до використання нематеріального активу. Потім виражена в грошовій формі перевага в прибутку капіталізується (приводиться до поточної вартості) й отриманий розмір приймається як вартість нематеріального активу.

|

|

|

ДОХІДНІ МЕТОДИ ОЦІНКИ ВАРТОСТІ

НЕМАТЕРІАЛЬНИХ АКТИВІВ ПІДПРИЄМСТВА

| № | Назва методу | Змістовна характеристика |

| Метод дисконтування грошових потоків | В основу методу покладено залежність вартості від часу. Вартість нематеріального активу дорівнює теперішній вартості майбутніх грошових потоків від його використання | |

| Метод переваг у доходах | Базується на визначенні різниці між грошовими потоками, отриманими від використання нематеріального активу, та грошовими потоками, без його використання | |

| · Метод обліку продажної ціни на продукцію | ||

| · Метод обліку обсягів реалізації | ||

| · Метод одночасного обліку продажної ціни та обсягів реалізації продукції | ||

| Метод надлишкових прибутків | Метод базується на припущенні, що надлишкові прибутки підприємство отримує за рахунок невідображених у балансі нематеріальних активів | |

| Метод надлишкових грошових потоків | Метод заснований на припущенні, що приріст вартості компанії порівняно з вартістю капіталу, трудових і земельних ресурсів, залучених до господарського обігу, формується за рахунок нематеріальних активів | |

| Метод звільнення від роялті | Метод використовується для оцінки нематеріальних активів, права на використання яких надаються за допомогою ліцензій. Метод заснований на таких припущеннях: 1) оцінюваний нематеріальний актив (наприклад, патент) не належить істинному власнику (підприємству), а є власністю іншої сторони; 2) ця інша сторона надає інтелек- |

Закінчення табл.

| № | Назва методу | Змістовна характеристика |

| туальну власність підприємству на ліцензійній основі на умовах визначених відрахувань від виторгу (роялті); 3) у силу того, що нематеріальний актив насправді належить істинному її власнику, йому не потрібно сплачувати роялті, тобто утвориться псевдо-економія витрат, тобто результат капіталізації (приведення до поточної вартості), який може бути прийнятий як вартість нематеріального активу | ||

| Метод виграшу в собівартості | Цей метод базується на врахуванні економії витрат, що може бути асоційована з застосуванням нематеріальних активів; передбачає обчислення розміру виграшу в собівартості за термін, коли інтелектуальна власність ще приносить корисний ефект (знижує собівартість). Розрахований розмір економії в собівартості потім капіталізується, що дозволяє визначати поточну вартість нематеріального активу | |

| Метод капіталізації грошового потоку | Метод заснований на процесі переведення доходів від використання нематеріального активу в його вартість |

|

|

|

19.Оцінка вартості об'єктів приватизації Правильне визначення вартості майна державного підприємства, що приватизується, є важливою передумовою успішної, взаємовигідної угоди між державою і новими власниками щодо зміни форми власності підприємства. Оцінка майна підприємств необхідна для об'єктивного визначення початкової ціни об'єктів приватизації, що підлягають продажу на аукціоні або за конкурсом, для оцінки вартості цілісних майнових комплексів та окремих інвентарних об'єктів у разі викупу, а також для визначення розміру статутного капіталу відкритих акціонерних товариств, що створюються в процесі приватизації (включаючи корпоратизацію). Саме недосконалість правового і методичного забезпечення процесу приватизації в частині оцінки майна державних підприємств стала в перші роки приватизації в Україні однією з головних причин того, що багато підприємств були привласнені за безцінь, а державна казна втратила величезні суми коштів.

В даний час основним правовим актом, що регулює відносини щодо оцінки майна державних підприємств, є "Методика оцінки вартості майна під час приватизації". Вона встановлює порядок оцінки майна державних підприємств за їх справедливою вартістю з урахуванням складу майна та способу приватизації. Це зумовлене тим, що на даному етапі приватизації способи її здійснення в Україні створюють неоднакові умови для впливу ринкових факторів на ціни викупу або продажу об'єктів приватизації.

Для відкритих державних акціонерних товариств, які створені в процесі приватизації і які, як відомо, приватизуються способом продажу акцій, встановлено порядок визначення розміру статутного капіталу приватизованого відкритого акціонерного товариства за методикою стандартизованої оцінки вартості цілісного майнового комплексу. Вона застосовується також для визначення початкової вартості майна державного підприємства у разі його продажу на конкурентних засадах, ціни майна у разі його викупу. Суть даної методики така.

|

|

|

Оцінка вартості цілісного майнового комплексу (підприємство в цілому або його цехи, виробничі дільниці тощо, які можуть виокремлюватись як об'єкти приватизації) здійснюється на підставі результатів інвентаризації майна підприємства, даних передавального балансу, складеного на дату оцінки, в якому відображаються результати проведення переоцінки активів на засадах їх експертної оцінки, а також іншої додаткової інформації, яку вимагає у підприємства комісія з приватизації (або корпоратизації). Зокрема, до такої додаткової інформації належить акт аудиторської перевірки, що має підтвердити правильність ведення бухгалтерського обліку на дату оцінки державного майна.

До переліку майна, що причислюється до сукупності вартості цілісного майнового комплексу, вносять:

необоротні активи, які складають перший розділ активу балансу разом із довгостроковою дебіторською заборгованістю, відстроченими податковими активами, іншими необоротними активами;

оборотні активи (усі матеріальні активи, грошові активи, які містяться у розділі другому активу балансу);

витрати майбутніх періодів.

Чиста вартість цілісного майнового комплексу підприємства (ЦМКча), згідно з методикою, визначається за формулою:

ЦМКчл = (Ап + Ал + Вы)-(Зп + Зл + Зх),

(14.1)

Де Ап — вартість необоротних активів;

Ал — вартість оборотних активів;

Вм — вартість витрат майбутніх періодів;

Зп — вартість забезпечень майбутніх витрат і платежів;

Зл — вартість довгострокових зобов'язань;

Зи — вартість поточних зобов'язань. Розмір статутного капіталу ВАТ обчислюється, виходячи з розміру ЦМКЧІІ, але з урахуванням вартості об'єктів, які не підлягають приватизації, або об'єктів, приватизація яких здійснюється в особливому режимі. Крім того, враховується додаткова вартість майна, яка отримана в результаті застосування заходів фінансової реструктуризації. Формула визначення статутного капіталу ВАТ, що створюється на базі майна державного підприємства (C0lf), має такий вигляд:

СФЛ = ЦМКЧ„ - ЖФ- Опп - Оор + Зр,

(14.2)

де ЖФ — вартість державного житлового фонду;

Онп — вартість об'єктів, що не підлягають приватизації; Оор — вартість об'єктів, щодо яких встановлено особливий режим приватизації; Зр — додаткова вартість державного майна, яка отримана в результаті заходів фінансової реструктуризації. Проведення експертної оцінки майна — обов'язковий елемент процедури стандартизованої оцінки державного майна підприємств у процесі приватизації більшості об'єктів за будь-яких методів приватизації. Воно суттєво доповнює дані бухгалтерського обліку підприємств, що приватизуються, для визначення реальної вартості об'єктів. В основу експертної оцінки об'єктів, що входять до складу цілісних майнових комплексів, а також підприємства в цілому покладені загальновідомі в світовій практиці базові принципи. Враховуються фактори попиту і пропонування на аналогічні об'єкти, ліквідності, впливу зовнішнього середовища, ризики, пов'язані з експлуатацією об'єкта оцінки, поточна та прогнозована прибутковість діяльності тошо. При визначенні експертної оцінки майна враховуються витрати на його придбання (створення), дисконтовані майбутні грошові потоки, ефективність використання аналогічних об'єктів на інших підприємствах, а також інші загальновідомі методичні підходи. Добір експертів для цієї роботи здійснює орган приватизації на конкурентних засадах. Висновок експерта розглядається і затверджується комісією з приватизації (корпоратизації), і лише після підписання протокольного рішення цієї комісії матеріали експертної оцінки використовуються для коригування даних бухгалтерського обліку в частині вартості активів.

Оцінка вартості цілісних майнових комплексів державних підприємств з чисельністю працюючих до 100 осіб, інших невеликих підприємств, вартість основних засобів яких недостатня для формування статутних капіталів відкритих акціонерних товариств, а також готелів, закладів охорони здоров'я, освіти, культури, преси, телебачення та радіомовлення, проводиться також з переважним застосуванням методичних засад експертної оцінки, але з такими особливостями:

цілісні майнові комплекси, до складу яких не включаються будівлі та споруди, які приватизуються шляхом викупу або продажу на аукціоні (за конкурсом), оцінюються на підставі даних бухгалтерського обліку на визначену дату оцінки, при цьому оцінка виробничих запасів, що були придбані підприємством (закладом), визначається відповідно до цін постачальників зазначених запасів або на підставі інформації про їх ринкові ціни на дату оцінки;

цілісні майнові комплекси, до складу майна яких включаються будівлі та споруди, оцінюються незалежно від способу продажу на засадах експертної оцінки.

Якщо приватизація здійснюється шляхом викупу та конкурентними способами, то під час оцінки цілісних майнових комплексів, діяльність яких була переважно незбитковою протягом двох останніх років до дати оцінки, визначається вартість діючого підприємства, а якщо приватизується підприємство, діяльність якого протягом останніх двох років була переважно збитковою, визначається ринкова вартість такого підприємства за наявного використання. Допускається також визначення обох з вищезазначених видів вартості з подальшим узгодженням експертом отриманих результатів для встановлення початкової ціни (ціни продажу) об'єкта.

Цілісні майнові комплекси державних підприємств, які на момент прийняття рішення про приватизацію займають монопольне становище на загальнодержавному ринку або мають стратегічне значення для економіки та безпеки держави, у разі прийняття рішення про їх продаж на аукціоні оцінюються на засадах експертної оцінки.

Методика оцінки вартості майна під час приватизації передбачає порядок оцінки вартості акцій (паїв, часток), що належать державі у статутних капіталах господарських товариств (у тому числі підприємств з іноземними інвестиціями). Більшість таких акцій (паїв, часток) оцінюється на загальних засадах методики експертної оцінки. При цьому, якщо державі належить пакет акцій, пай або частка у майні господарського товариства, що перевищує 25 відсотків його статутного капіталу (так звана блокуюча державна частка)*, проведенню оцінки передує повна інвентаризація цілісного майнового комплексу та аудиторська перевірка. Якщо акції (паї, частки), що належать державі, за номінальною вартістю менші ніж 5000 грн. і їх розмір не перевищує 10 відсотків статутного капіталу (причому статутний капітал був створений або переоцінений після набрання чинності діючою державною програмою приватизації), то їхня вартість визначається інакше, а саме: вартість зазначених акцій, паїв, часток визначається шляхом збільшення номінальної вартості на коефіцієнт індексації та на відповідну частку чистого прибутку, отриманого підприємством з початку календарного року, в якому проводиться оцінка. Коефіцієнт індексації обчислюється відповідно до змін офіційного курсу гривні до долара США за період від дати створення підприємства до дати проведення оцінки.

Слід наголосите, що чинна в Україні методика оцінки вартості об'єктів приватизації не передбачає визначення вартості земельної ділянки, на якій розташований об'єкт приватизації, вартості надр та інших складових природного Середовища. Це є очевидною вадою практики оцінки об'єктів, яка призводить, зокрема, до стримування іноземних інвестицій на приватизацію. Але чинний порядок продажу об'єктів приватизації на конкурсах, аукціонах, продаж акцій відкритих акціонерних товариств певною мірою сприяє встановленню більш-менш об'єктивних ринкових цін на об'єкти приватизації. Вони виставляються на продаж за стартовою ціною, складеною за методикою стандартизованої оцінки, а кінцева їхня ціна, ринкова вартість залежать від ринкових механізмів, що вільно спрацьовують.

20.Термін "санація” походить від лат. sanare — оздоровлення, або видужання.

Санація — це система фінансово-економічних, виробничо-технічних, організаційно-правових та соціальних заходів, спрямованих на досягнення чи відновлення платоспроможності, ліквідності, прибутковості та конкурентоспроможності підприємства-боржника в довгостроковому періоди

Мета фінансової санації — покриття поточних збитків та усунення причин їх виникнення, поновлення ліквідності та платоспроможності підприємства, скорочення всіх видів заборгованості, поліпшення структури оборотного капіталу та формування фінансових ресурсів, необхідних для проведення санаційних заходів виробничо-технічного характеру (рис. 11.1).

Санація може відбуватися злиттям підприємства, яке перебуває на межі банкрутства, з потужною компанією; випуском нових акцій або облігацій для мобілізації грошового капіталу; збільшенням банківських кредитів і наданням урядових субсидій; перетворенням короткострокової заборгованості на довгострокову; повною або частковою купівлею державою акцій підприємства, що перебуває на межі банкрутства.

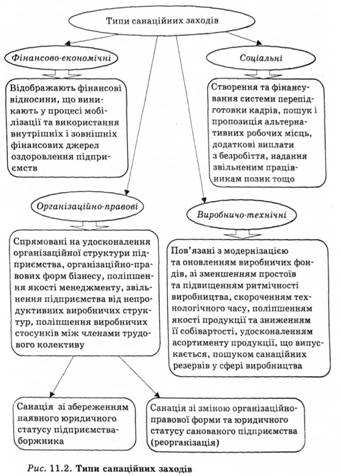

Санаційні заходи умовно можна поділити на чотири типи (рис. 11.2).

За критеріями формалізації порядку здійснення процедур санації їх можна класифікувати на досудові і судові.

Досудова санація, відповідно до положень Закону України "Про відновлення платоспроможності боржника або визнання його банкрутом" від 1999 р., спрямована на запобігання порушення у провадженні справи про банкрутство і здійснюється, як правило, на основі спеціального законодавства.

Судова процедура санації відбувається в судовому процесі банкрутства згідно з нормами законодавства про неспроможність (банкрутство) підприємства.

За джерелами мобілізації фінансових ресурсів, розрізняють автономну та гетерономну санацію.

Автономна санація передбачає фінансування оздоровлення підприємства за рахунок його власних ресурсів і коштів, наданих власниками та іншими особами (без залучення в санаційний процес сторонніх осіб).

Гетерономна (зовнішня) санація характеризується участю в ній сторонніх осіб, зокрема банків та інших кредиторів, клієнтів, держави.

Рішення щодо проведення фінансової санації підприємства може прийматися в ряді визначених випадків.

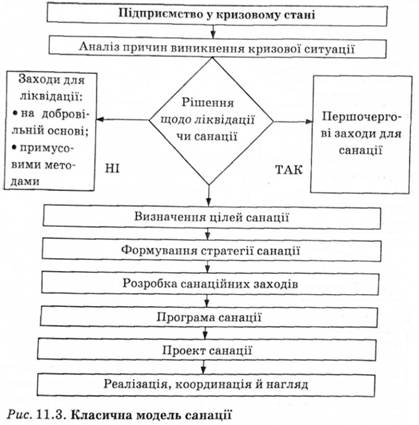

Цілісний погляд на етапи розробки санаційної концепції окремого підприємства представляє собою "класична модель санації" (рис. 11.3), яка широко використовується як основа для розробки механізму фінансового оздоровлення суб'єктів господарювання в країнах із розвинутою ринковою економікою.

Згідно з класичною моделлю процес фінансового оздоровлення підприємства починається з виявлення та аналізу фінансової кри-

зи на підприємстві. На основі первинних бухгалтерських документів визначаються зовнішні та внутрішні фактори кризи, а також реальний фінансовий стан підприємства.

.Рішення про проведення санації може прийматися:

- у досудовому порядку - з ініціативи менеджменту чи власників підприємства, якому загрожує банкрутство, кредиторів, центральних органів місцевого самоврядування, контрольних органів у межах своїх повноважень, коли існує загроза неплатоспроможності та оголошення підприємства банкрутом;

- у рамках судових процедур, які застосовуються до боржника після порушення справи про банкрутство.

Досудова санація - це система заходів щодо відновлення платоспроможності підприємства, які може здійснювати власник майна (орган, уповноважений управляти майном) боржника, інвестор, з метою запобігання банкрутству боржника шляхомреорганізаційних,організаційно-господарських,управ-лінських, інвестиційних, технічних, фінансово-економічних, правових заходів відповідно до законодавства до початку порушення провадження у справі про банкрутство.

Власником майна підприємства, яке опинилося в кризовому стані, його засновниками, кредиторами, іншими особами в межах заходів щодо запобігання банкрутству підприємства може бути надана фінансова допомога в обсязі, достатньому для погашення зобов'язань боржника перед кредиторами, у тому числі зобов'язань щодо сплати податків і зборів (обов'язкових платежів) і відновлення платоспроможності боржника (досудова санація).

Заходами щодо відновлення платоспроможності підприємства, які передбачаються планом санації, можуть бути:

- реструктуризація підприємства;

- перепрофілювання виробництва;

- закриття нерентабельних виробництв;

- відстрочка або розстрочка платежів та прощення (списання) частини боргів, про що укладається мирова угода;

- ліквідація дебіторської заборгованості;

- реструктуризація активів боржника;

- продаж частини майна боржника;

- зобов'язання інвестора про погашення боргу (частини боргу) боржника, зокрема шляхом переведення на нього боргу (частини боргу), та його відповідальність за невиконання взятих на себе зобов'язань;

- виконання зобов'язань боржника власником майна боржника та його відповідальність за невиконання взятих на себе зобов'язань;

- продаж майна боржника як цілісного майнового комплексу;

- одержання кредиту для виплати вихідної допомоги працівникам боржника, які звільняються згідно з планом санації, що відшкодовується насамперед за рахунок реалізації майна боржника;

- звільнення працівників боржника, які не можуть бути задіяні в процесі реалізації плану санації. Вихідна допомога в цьому разі виплачується за рахунок інвестора, а за його відсутності - за рахунок реалізації майна боржника або за рахунок кредиту, одержаного для цієї мети та ін.

-

21.Відповідно до міжнародних стандартів, оцінка вартості бізнесу - це акт чи процес формування умовиводу оцінювача та підрахунку вартості бізнесу, цілісного майнового комплексу або пов'язаних з ним прав. Визначення вартості окремих елементів бізнесу досліджувалося у попередніх розділах, що дало змогу сформувати першооснову проведення системних оціночних робіт. Загалом при визначенні вартості бізнесу використовуються детально розглянуті раніше три основні підходи - витратний, результатний (дохідний) та аналоговий (порівняльний).

Головна складність визначення ринкової вартості бізнесу полягає у необхідності проведення системних розрахунків і узгодження таких основних складових: ринкової вартості всіх активів підприємства (матеріальних і нематеріальних), ефективності розподілу та використання виробничих ресурсів, якості господарських процесів (виробничих та управлінських), ринкової позиції та конкурентоспроможності підприємства тощо.

Мета та характер розрахунків вимагають вирізняти внутрішню та зовнішню оцінку вартості бізнесу. Перша з них реалізує цільові орієнтири менеджменту підприємства (власників) через облік вартості усіх внутрішніх елементів виробничо-комерційної системи підприємства. Зовнішня оцінка передбачає врахування впливу зовнішніх (ринкових) чинників на вартість підприємства, виходячи з доступної широкому загалу господарської інформації.

Формуючи загальний показник вартості бізнесу, необхідно враховувати об'єктивну структуру елементів, що формують виробничо-комерційну систему

З метою формалізації побудованої моделі показників вартості бізнесу можна запропонувати таку матрицю зв'язків, де кожен прямий зв'язок позначається 0,5, а у разі існування ще й зворотного зв'язку - 1; відсутність будь-яких зв'язків позначається 0.

Переходячи до прикладних аспектів оцінки вартості бізнесу, можна відзначити, що найбільшого поширення набули експертні методи оцінки, що базуються на використанні поряд з формалізованими кількісними (вартісними) критеріями якісних характеристик, які, як правило, неможливо виразити у конкретних цифрах. Спектр застосовуваних методів оцінки вартості бізнесу можна згрупувати відповідно до описаних вище підходів.

За недостатності наявної інформації, її сумнівного характеру чи неможливості формалізації отриманих даних прийнятним підходом до визначення вартості бізнесу можна вважати експертні технології. У такому разі вартість бізнесу визначається за допомогою опитування кваліфікованих експертів-оцінювачів щодо його вартості, основних факторів впливу, ключових показників і оцінки, а також математично-статистичної інтерпретації одержаних результатів.

Подана таблиця 12.1 класифікує найпоширеніші базові методи оцінки вартості бізнесу, хоча слід відзначити, що кожен з указаних методів має багато модифікацій.

Обраний підхід до оцінки вартості бізнесу і його конкретний метод повинні спиратися на достовірну інформаційну базу та бути обґрунтовані з огляду на специфіку об'єкта й умов його функціонування у визначений проміжок часу.

Зважаючи на це, надзвичайно цікавим є американський досвід оцінки бізнесу, що концентровано подано у стандартах ВБУ Американського товариства оцінювачів, перший з яких було прийнято в 1988 році.

|

|

|

|

|

Дата добавления: 2015-05-23; Просмотров: 508; Нарушение авторских прав?; Мы поможем в написании вашей работы!