КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

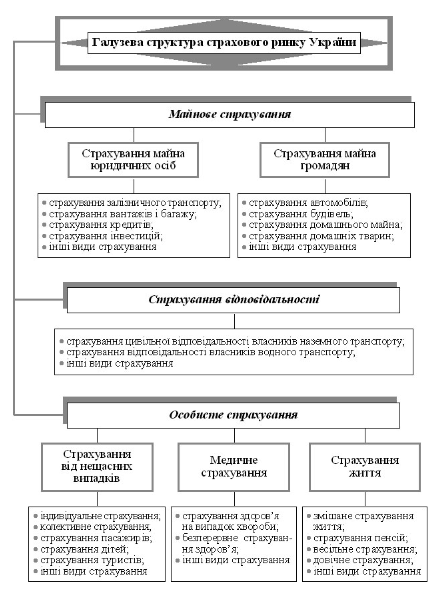

Класифікація страхування, принципи обов`язкового та добровільного страхування

|

Особливості фінансових відносин у сфері страхування.

Обов'язкову форму страхування відрізняють наступні принципи:

1. Обов'язкове страхування встановлюється законом, згідно якому страховик зобов'язаний застрахувати відповідні об'єкти, а страхувальники - вносити страхові платежі, що належать. Закон зазвичай передбачає: - перелік тих, що підлягають обов'язковому страхуванню об'єктів; - об'єм страхової відповідальності; - рівень або норми страхового забезпечення; - порядок встановлення тарифних ставок або середні розміри цих ставок з наданням права їх диференціації на місцях; - періодичність внесення страхових платежів; - основні права страховиків і страхувальників. Закон, як правило, покладає проведення обов'язкового страхування на державні органи.

2. Суцільний обхват обов'язковим страхуванням вказаних в законі об'єктів. Для цього страхові органи щорічно проводять по всій країні реєстрацію застрахованих об'єктів, нарахування страхових платежів і їх стягування у встановлені терміни.

3. Автоматичність розповсюдження обов'язкового страхування на об'єкти, вказані в законі. Страхувальник не повинен заявляти в страховий орган про появу в господарстві підмета страхуванню об'єкту. Дане майно автоматично включається в сферу страхування. При черговій реєстрації воно буде враховано, а страхувальникові пред'явлені до сплати страхові внески. Так, наприклад, чинне законодавство встановлює, що будови, що належать громадянам, вважаються застрахованими з моменту встановлення на постійне місце і зведення даху.

4. Дія обов'язкового страхування незалежно від внесення страхових платежів. У випадках, коли страхувальник не сплатив страхові внески, що належали, вони стягаються в судовому порядку. У разі загибелі або пошкодження застрахованого майна, не сплаченого страховими внесками, страхове відшкодування підлягає виплаті з утриманням заборгованості по страхових платежах. На не внесені в строк страхові платежі нараховуються пені.

|

|

|

5. Безстроковість обов'язкового страхування. Вона діє протягом всього періоду, поки страхувальник користується застрахованим майном. Тільки безгоспне і старе майно не підлягає страхуванню. Під час переходу майна до іншого страхувальника страхування не припиняється. Воно втрачає силу тільки при загибелі застрахованого майна.

6. Нормування страхового забезпечення по обов'язковому страхуванню. В цілях спрощення страхової оцінки і порядку виплати страхового відшкодування встановлюються норми страхового забезпечення у відсотках від страхової оцінки або в рублях на один об'єкт.

По обов'язковому особистому страхуванню повною мірою діють принципи суцільного обхвату, автоматичності, нормування страхового забезпечення. Проте воно має строго обумовлений термін і повністю залежить від сплати страхового внеску (наприклад, по обов'язковому страхуванню пасажирів).

Добровільна форма страхування побудована на дотриманні наступних принципів:

1. Добровільне страхування діє через закон, і на добровільних засадах. Закон визначає ті, що підлягають добровільному страхуванню об'єкти і найбільш загальні умови страхування. Конкретні умови регулюються правилами страхування, які розробляються страховиком.

2. Добровільна участь в страхуванні повною мірою характерний тільки для страхувальників. Страховик не має права відмовлятися від страхування об'єкту, якщо волевиявлення страхувальника не суперечить умовам страхування. Даний принцип гарантує укладення договору страхування на першу вимогу страхувальника.

|

|

|

3. Вибірковий обхват добровільним страхуванням, пов'язаний з тим, що не всі страхувальники виявляють бажання в нім брати участь. Крім того, за умовами страхування діють обмеження для висновку договорів.

4. Добровільне страхування завжди обмежено терміном страхування. При цьому почало і закінчення терміну особливо обмовляються в договорі, якщо страховий випадок відбувся в період страхування. Безперервність добровільного страхування можна забезпечити тільки шляхом повторного переукладення договорів на новий термін.

5. Добровільне страхування діє тільки при сплаті разового або періодичних страхових внесків. Набуття чинності договору добровільного страхування обумовлене сплатою разового або першого страхового внеску. Несплата чергового внеску по довгостроковому страхуванню спричиняє за собою припинення дії договору.

|

|

|

|

|

Дата добавления: 2015-05-23; Просмотров: 664; Нарушение авторских прав?; Мы поможем в написании вашей работы!