КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Особливості розрахунків в електронних системах типу «клієнт-банк». 8 страница

|

|

|

|

Порядок фінансування капітального ремонту в основному залежить від способу його проведення (підрядного чи господарського). При проведенні капітального ремонту машин, обладнання і транспортних засобів підрядним способом на підставі договорів чи на-рядів-замовлень розрахунки здійснюються за рахунками за повністю завершені ремонтом роботи по об'єкту в цілому чи по окремих вузлах, до яких додаються акти приймання виконаних робіт. Сума витрат, зазначених в них, і буде складати витрати на ремонт основних засобів при даному способі його використання.

Законодавством України передбачено, що підприємства мають право протягом звітного року віднести до валових витрат будь-які витрати, пов'язані з поліпшенням основних засобів у сумі, що не перевищує 5 % сукупної балансової вартості груп основних засобів на початок звітного року.

Витрати, що перевищують зазначену суму, відносять на збільшення балансової вартості груп 2 і 3, а з групи 1 за кожним об'єктом. Ці витрати підлягають амортизації за нормами, передбаченими для відповідних основних засобів.

4. Капітальні інвестиції та довгострокові кредити.

Фінансові інвестиції — це активи, які утримує підприємство з метою отримання прибутку за рахунок відсотків, дивідендів, зростання вартості капіталу або отримання інших вигод.

До фінансових інвестицій відносять вкладення в акції, облігації, депозитні сертифікати, казначейські зобов'язання та інші цінні папери.

Довготермінові фінансові інвестиції— це фінансові інвестиції на період більше одного року, а також інші фінансові інвестиції, які не можуть бути вільно реалізовані у будь-який час.

До довготермінових фінансових (зовнішніх) інвестицій відносять витрати на придбання корпоративних прав: фінансові інвестиції в асоційовані підприємства; фінансові інвестиції в дочірні підприємства; фінансові інвестиції у спільну діяльність зі створенням юридичної особи (спільного підприємства), створених на території країни та за кордоном; вкладення в облігації державних та місцевих позик тощо.

|

|

|

Фінансові інвестиції за метою здійснення (придбання) поділяються на:

а) інвестиції, шо є у підприємства до моменту їх погашення;

б) інвестиції, які обліковуються за методом участі в капіталі інших

підприємств (інвестиції в асоційовані підприємства, в дочірні підприє

мства, у спільну діяльність зі створенням юридичної особи (спільного

підприємства); інші довготермінові інвестиції;

в) інші фінансові інвестиції.

Фінансові інвестиції маїоть грошову оцінку і відображаються у балансі підприємства як основні активи. Вони оцінюються за первісною, балансовою і справедливою вартістю.

Первісну вартість придбаної фінансової інвестиції встановлюють за її собівартістю, яка вмішує усі витрати, пов 'язані з їх придбанням, виплату комісійних винагород та гонорарів, сгиіатумита, податків тощо:

(3.6)

(3.6)

Фін — первісна вартість (собівартість) фінансової інвестиції;

Цфі — ціна придбання фінансової інвестиції;

Кв — комісійні винагороди;

М — мито;

Пзп — податки і збори;

On — обов'язкові платежі;

Ві - інші витрати, безпосередньо пов'язані з придбанням фінансової інвестиції.

Якщо фінансова інвестиція придбана шляхом обміну на цінні папери власної емісії, то первісну вартість (собівартість) такої інвестиції визначають за справедливою вартістю переданих цінних паперів.

У випадку придбання фінансової інвестиції шіяхом обміну на інші активи первісну вартість (собівартість) визначають за справедливою вартістю цих активів.

Справедлива вартість фінансових інвестицій (крім інвестицій, що утримуються до їх погашення або обліковуються за методом участі в капіталі) встановлюється для:

|

|

|

• цінних паперів — за поточною ринковою вартістю, що склалась на фондовому ринку (за відсутністю такої оцінки застосовують експертну оцінку);

• довготермінових зобов'язань — за теперішньою (дисконтованою) сумою, яка має виплачуватись при погашенні заборгованості, визначеної за відповідними поточними відсотковими ставками;

• фінансових інвестицій в асоційовані та дочірні підприємства і в спільну діяльність зі створенням юридичної особи, які придбані та утримуються виключно для продажу протягом 12 місяців з дати придбання або за настання умов, які обмежують здатність таких підприємств передавати кошти інвестору протягом періоду, шо перевищує 12 місяців, — за справедливою вартістю.

Оцінка фінансових інвестицій за справедливою вартістю. Такий метод оцінки фінансових інвестицій застосовують, коли інвестор не має суттєвого впливу або контролю за підприємством (наприклад, менше, ніж 20 — 25 % голосів).

Приклад 3.11.

1. Загальна кількість акцій номінальною вартістю 1 грн, випущених

на початку 2001 p.:

- ВАТ "Оріон" - 8 000 000 од.;

- ВАТ "Терен" - 5 800 000 од.

2. Товариство "Фенікс" 1 жовтня 2001 р. придбало акції:

- ВАТ "Оріон" - 550 000 акцій (6,87 % випущених акцій);

- ВАТ "Терен" - 800 000 акцій (13,79 % випущених акцій).

3. Ціна придбання однієї акції:

- ВАТ "Оріон" -1,5 грн;

- ВАТ "Терен" - 1,8 грн.

4. Собівартість акцій, придбаних товариством "Фенікс", -2265,0 тис. грн (550000 х 1.5) +(800000 х 1,8).

5. Ринкова ціна акцій станом на 25 грудня 2001 p.:

- ВАТ "Оріон" - 1,9 грн;

- ВАТ "Терен" - 2,1 грн.

6. Справедлива вартість акцій на 31 грудня 2001 р. (переоцінка акцій):

- ВАТ "Оріон" - 1045,0 тис. грн (550000\ 1,9);

- ВАТ "Терен" - 1680,0 тис. грн (800000х 2,1);

- всього - 2725,0 тис. грн (1045,0 + 1680,0).

Оцінка фінансових інвестицій на дату балансу. Фінансові інвестиції в асоційовані і дочірні підприємства та спільну діяльність зі створенням юридичної особи на дату балансу відображаються за вартістю, шо визначена за методом участі в капіталі.

Балансова вартість таких інвестицій на дату балансу відображається за вартістю, що визначається з урахуванням всіх змін у власному капіталі об'єкта інвестування, крім тих, що є результатами операцій між інвестором та об'єктом інвестування.

|

|

|

В основу оцінки за методом участі у капіталі покладено концепцію про те, що інвестор отримав дохід від інвестиції, еквівалентний частці його власності в асоційованому підприємстві. Якщо, наприклад, асоційоване підприємство, в яке вкладено капітал, отримало прибуток у звітному періоді, то пропорційна частка цього прибутку збільшує суму інвестицій інвестора. Дивіденди визнаються інвестором на момент їх оголошення і зменшують суму інвестицій. Вони визнаються як повернення частини інвестицій інвестору.

Такий метод оцінки фінансових інвестицій застосовують, коли інвестор має суттєвий вплив і контроль за підприємством (наприклад, більше 25 % голосів).

Інвестиції, що утримуються підприємством до їх погашення, оцінюються за амортизованою собівартістю.

Амортизована собівартість фінансової інвестиції визначається шляхом зменшення її собівартості (ціна придбання, комісійні винагороди, мито, податки, збори, обов язкові платежі та інші витрати, пов 'я-зані з придбанням фінансової інвестиції) або справедливої вартості, якщо вона придбана шляхом обміну на цінні папери власної емісії (інших активів), на суми списання внаслідок зменшення корисності і збільшена (зменшена) на суму накопиченої амортизації дисконту (премії).

За цими інвестиціями інвестор амортизує різницю між собівартістю та вартістю їх погашення (дисконт або премію при придбанні) з дати придбання до дати погашення за методом ефективної ставки'. Остання визначається:

• для фінансових інвестицій, придбаних з премією, — діленням різниці річного відсотка та премії на середню величину собівартості інвестиції та вартості її погашення;

• для фінансових інвестицій, придбаних з дисконтом, — діленням суми річного відсотка та дисконту на середню величину собівартості інвестиції та вартості її погашення.

Розрахунки амортизації премії (приклад 3. \ 3) і дисконту (приклад 3.14) та балансової вартості облігацій наведено нижче.

|

|

|

Приклад 3.13.

1. ВАТ "Терен" 1 січня 2001 р. придбало 1000 8 %-них облігацій ВАТ "Карпати".

2. Номінальна вартість однієї облігації - 100,0 грн.

3. Номінальна вартість придбаних ВАТ "Терен" облігацій — 100,0 тис.грн.

4. Ціна придбання облігації - 114,0 грн.

5. Балансова вартість облігацій на 1 січня 2001 р. - 114,0тис. грн (ІОООх 114,0).

• Ефективна відсоткова ставка (річна норма дохідності) показує, який відносний

річний дохід був би отриманий за рік від нарахування відсотків.

Фінансові інвестиції, справедливу вартість яких достовірно визначити неможливо, відображаються на дату балансу за їх собівартістю з урахуванням зменшення їх корисності.

Тема 7.1 Визначення потреби в оборотних коштах

1. Необхідність і способи визначення потреби в оборотних коштах.

2. Нормування оборотних коштів для створення виробничих запасів.

3. Нормування оборотних коштів для створення запасів готової продукції.

4. Розрахунок нормативу оборотних коштів економічним методом.

1. Необхідність і способи визначення потреби в оборотних коштах.

Господарсько-підприємницька діяльність неможлива без оборотних коштів. Ця потреба є одним з об'єктів фінансового планування і відображення в обліку та звітності. Розмір оборотного капіталу, який утворює кожну складову поточних активів, має відповідати потребам і можливостям підприємства зі створення й реалізації продукції.

Крім того, виникає необхідність у плануванні фінансових ресурсів для допоміжних і підсобних, житлово-комунальних господарств, соціально-побутових та інших закладів непромислового характеру.

У практиці використовуються два методи визначення потреби в оборотних коштах: прямий і економічний.

Метод прямого розрахунку забезпечує розробку обгрунтованих норм і нормативів на кожному підприємстві з урахуванням багатьох факторів, які пов'язані з особливостями постачання, виробництва та реалізації продукції.

Планування оборотних коштів здійснюється відповідно до кошторисів витрат на виробництво і невиробничі потреби та бізнес-плану, який охоплює й пов'язує виробничі й фінансові показники, створюючи саме цим умови для успішної комерційної діяльності та розвитку підприємництва.

Визначення потреби в оборотних коштах здійснюється через їх нормування. Нормування оборотних коштів передбачає врахування багатьох факторів, які впливають на господарську діяльність підприємств. На підприємствах виробничої сфери до них належать:

* умови постачання підприємств товарно-матеріальними цінностями: кількість постачальників, строки поставки, розмір транзитних партій, кількість найменувань матеріальних цінностей, форми розрахунків за матеріальні цінності;

* організація процесу виробництва: тривалість виробничого циклу, характер розподілу витрат протягом виробничого циклу, номенклатура випущеної продукції;

* умови реалізації продукції: кількість споживачів готової продукції, їх віддаленість, призначення продукції, умови її транспортування, форми розрахунків за відвантажену продукцію.

За відповідності складу, структури й наявності оборотних коштів запланованому обсягу виробництва та реалізації підприємство в змозі отримувати прибуток з мінімальними витратами.

У разі заниження розміру оборотних коштів можливі перебої в постачанні й виробничому процесі, зменшення обсягу виробництва та прибутку, виникнення прострочених платежів і заборгованості, інші негативні явища в господарській діяльності.

Надлишок оборотних коштів призводить до нагромадження надмірних запасів сировини, матеріалів; послаблення режиму економії; створення умов для використання оборотних коштів не за призначенням.

Значення нормування оборотних коштів полягає в такому.

По-перше, правильне визначення нормативу оборотних коштів забезпечує безперервність і безперебійність процесу виробництва.

По-друге, нормування оборотних коштів дає змогу ефективно використовувати оборотні кошти на кожному підприємстві.

По-третє, від правильно встановленого нормативу оборотних коштів залежить виконання плану виробництва, реалізації продукції, прибутку та рівня рентабельності.

По-четверте, обгрунтовані нормативи оборотних коштів сприяють зміцненню режиму економії, мінімізації ризику підприємницької діяльності.

Визначення планової потреби в оборотних коштах передбачає розробку норм відносно тривалої дії і нормативів на конкретний період - рік (як правило), півріччя, квартал. Це досягається за проведення таких робіт:

1. Визначення норм запасів за статтями нормованих оборотних коштів.

Норма оборотних коштів - це відносний показник, який обчислюється в днях, відсотках чи гривнях. Норми в днях щодо виробничих запасів розраховуються за окремими видами матеріальних цінностей. У разі великої номенклатури розрахунок здійснюється в тій частині, яка становить (вартісне) не менше 70^-80% загальних витрат за статтею в цілому.

2. Встановлення одноденного витрачання матеріальних цінностей, виходячи із кошторису витрат на виробництво. Одноденне витрачання на підприємствах несезонних галузей промисловості рекомендується розраховувати на підставі даних четвертого кварталу планового року, що, як правило, має найбільший обсяг виробництва. У сезонних галузях промисловості одноденне витрачання визначається на підставі кварталу з найменшим обсягом виробництва.

Визначаючи одноденні витрати незавершеного виробництва, виходять із суми витрат на виробництво валової чи товарної продукції. Щодо готової продукції відповідно беруть для розрахунку виробничу собівартість товарної продукції.

3. Визначення нормативу оборотних коштів за кожною статтею в грошовому вираженні проводиться множенням одноденних витрат в грошовому вираженні на відповідну норму запасу в днях.

4. Розрахунок сукупного нормативу, або загальної потреби в оборотних коштах, на підприємстві проводиться підсумовуванням нормативів за окремими статтями.

5. Заключний етап нормування - визначення норм та нормативів за окремими статтями оборотних коштів для підрозділів підприємств, де використовуються матеріальні цінності та виготовляється продукція.

Найбільш трудомісткою і складною є розробка норм запасу. Норми запасу в днях застосовуються протягом кількох років, якщо суттєво не змінюються умови виробництва, постачання та збуту, розрахунків.

Нині підприємствам надано право самостійно розраховувати нормативи оборотних коштів. Відповідно до Постанови Кабінету Міністрів України і Національного банку України від 19 квітня 1993 року № 279 "Про нормативи запасів товарно-матеріальних цінностей державних підприємств і організацій та джерела їх покриття" Міністерством економіки разом з Міністерством фінансів установлено Типовий порядок визначення норм запасів товарно-матеріальних цінностей.

2. Нормування оборотних коштів для створення виробничих запасів.

Виробничі запаси створюються на підприємстві для забезпечення безперервного процесу виробництва і реалізації продукції. У складі виробничих запасів найбільшу питому вагу мають сировина, матеріали й покупні напівфабрикати.

Норматив оборотних коштів щодо цих запасів визначається з формули:

H = ON,

де Н - норматив оборотних коштів для сировини, матеріалів і покупних напівфабрикатів (тис. грн.);

О - одноденні витрати сировини, матеріалів, напівфабрикатів (тис. грн.);

N - норма оборотних коштів (днів).

Одноденне витрачання сировини, матеріалів і покупних напівфабрикатів визначається за кошторисом витрат на виробництво IV кварталу планового року без відрахування поворотних відходів. Розмір одноденних витрат за номенклатурою сировини, що споживається, матеріалів і покупних напівфабрикатів розраховується діленням суми їх витрат у IV кварталі планового року на 90.

Норма оборотних коштів стосовно сировини, матеріалів і покупних напівфабрикатів включає такі елементи: транспортний запас; час для прийняття, розвантаження, сортування, складування матеріалів; технологічний запас; поточний (складський) запас; гарантійний (страховий) запас.

Транспортний запас визначається як різниця між часом перебування вантажу в дорозі від постачальника До споживача та часом поштового пробігу розрахункових документів, їх оформлення вантажовідправником і обробки банками за місцем знаходження постачальника і споживача.

Приклад 1.

Час руху вантажу від постачальника до споживача становить 20 днів. Поштовий пробіг документів - 12 днів. Обробка документів у постачальника і в банківських установах - 4 дні. За цих умов транспортний запас дорівнює чотирьом дням (20-12-4).

За наявності кількох постачальників транспортний запас щодо конкретних видів матеріальних цінностей розраховується як середньозважена величина.

Якщо сировина й матеріали надходять до споживача раніше за прибуття розрахункових документів (або ці процеси збігаються в часі), транспортний запас не встановлюється.

Підготовчий запас - це час для прийняття, розвантаження, сортування, складування матеріалів.

Технологічний запас включає час на підготовчі операції (сушіння лісоматеріалів, подрібнення брухту, розкроювання матеріалів), якщо вони не є складовою частиною виробничого циклу. Норма технологічного запасу визначається конкретними умовами роботи кожного підприємства і тривалістю підготовчих операцій.

Поточний запас - норма оборотних коштів у частині поточного запасу залежить від частоти та рівномірності поставок матеріалів, рівномірності їх споживання у виробництві. Що частіше вони надходять на адресу споживача, то меншим буде поточний запас.

У норму оборотних коштів, як правило, включається середній поточний запас у розмірі 50% тривалості інтервалу між поставками. Інтервал поставок визначається на підставі договорів із постачальниками або виходячи з фактичних даних про надходження за попередній період.

У разі, коли за розробки норм оборотних коштів у частині поточного запасу щодо окремих видів матеріалів відсутні планово-календарні строки поставок, середній інтервал між поставками визначається на підставі даних про фактичне надходження матеріалів. Для цього кількість днів у році (360) слід розділити на загальну кількість поставок даного виду матеріалів за звітний рік. У розрахунках середнього інтервалу не враховуються дрібні партії та надміру великі надходження.

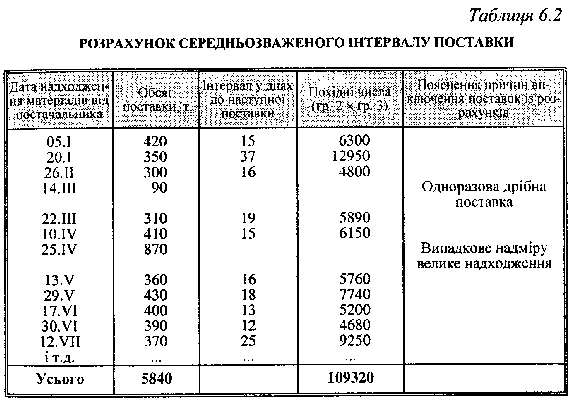

Поставки від кількох постачальників можуть суттєво різнитися за обсягом і за величиною інтервалів між окремими партіями, що залежить від різних причин - особливостей транспортування, періодичності випуску тих чи тих матеріальних цінностей постачальниками, умов конкретних договорів на постачання тощо. У такому разі середній інтервал між поставками розраховується як середньозважена величина. Для її визначення обсяг кожної поставки сировини й матеріалів множать на інтервал у днях до наступної поставки і суму одержаних добутків ділять на загальний обсяг поставки, узятий для розрахунків середньозваженого інтервалу.

Приклад 2.

Розрахунок інтервалу між поставками методом середньозваженої величини (табл. 6.2).

У розрахунок береться 4880(5840 - 960). Середньозважений інтервал 22 дні (109320: 4880).

Норма оборотних коштів на поточний запас визначається як 50 % від середньозваженого інтервалу, або 11 днів.

Гарантійний (страховий) запас створюється з метою запобігання наслідкам можливих перебоїв у постачанні: порушення умов постачання або затримка вантажу в дорозі; зміна постачальником строків відвантаження в межах, що допускаються особливими умовами постачання чи договором. Норма оборотних коштів на страховий запас встановлюється, як правило, в межах 50 % поточного запасу.

Для матеріалів, що надходять зі складів постачальницьких і збутових організацій з доставкою автотранспортом, страхового запасу здебільшого не передбачається.

В окремих випадках, пов'язаних із підвищеним ризиком несвоєчасного надходження матеріалів, норму оборотних коштів у частині страхового запасу щодо окремих видів матеріалів можна збільшити понад 50 % норми оборотних коштів на поточний запас.

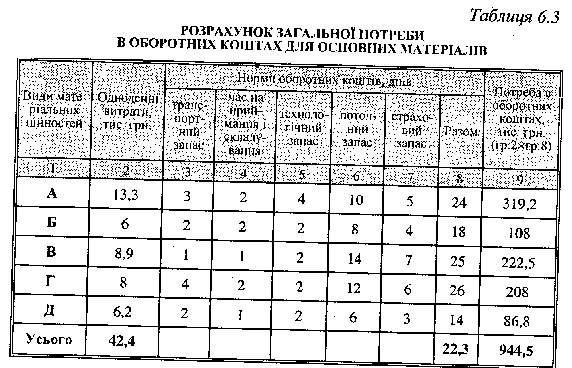

На підставі норм оборотних коштів, обчислених за складовими елементами, визначається норматив для окремих видів, груп і в цілому щодо сировини, основних матеріалів і покупних напівфабрикатів. На підприємствах загальна потреба в оборотних коштах визначається з допомогою такого розрахунку (табл. 6.3).

Приклад 3.

Сума оборотних коштів щодо сировини, матеріалів і покупних напівфабрикатів дорівнює 944,5 тис. грн., а середня норма оборотних коштів становить 22,3 дні (944,5: 42,4).

До виробничих запасів входять також допоміжні матеріали, паливо, тара, запасні частини й малоцінні швидкозношувані предмети, які беруть участь у створенні нової вартості і теж потребують визначення оптимальної потреби в них.

Норматив оборотних коштів щодо допоміжних матеріалів розраховується множенням норми на величину одноденного їх витрачання за кошторисом витрат на виробництво. Норми за видами і групами допоміжних матеріалів розраховуються в такому самому порядку, як і для основних матеріалів.

Норматив оборотних коштів на паливо встановлюється для всіх видів палива (крім газу), що використовується як для технологічних цілей, так і для господарських потреб виробництва. Величина нормативу оборотних коштів на цю статтю визначається за методом, аналогічним методу розрахунку нормативу оборотних коштів на основні матеріали.

Розраховуючи одноденне витрачання за статтею "Паливо", із кошторису витрат на виробництво необхідно виключити вартість газового палива і додати витрати палива у непромислових господарствах, якщо ці витрати не були враховані в кошторисі витрат на основне виробництво.

Норматив оборотних коштів щодо тари визначається множенням норми, вираженої в гривнях, на обсяг товарної продукції в оптових цінах підприємства в плановому році.

Норматив розраховується для різних видів тари: покупна, власного виробництва і разова тара, яка надходить з матеріалами і не підлягає поверненню постачальникам; яка підлягає поверненню; тарні матеріали, які враховуються за статтею "Тара".

Норма оборотних коштів на тару визначається в гривнях на 1000 грн. товарної продукції (діленням потреби в оборотних коштах на тару в плановому році на товарну продукцію в цінах реалізації).

Приклад 4.

Потребу в оборотних коштах на тару розраховано в сумі 50 тис. грн., а товарна продукція в цінах підприємства за планом IV кварталу, що для нього обчислювалась потреба в оборотних коштах, становила 14000 тис. грн. Відтак норма оборотних коштів на тару дорівнюватиме 2 грн. 80 коп. на 1000 грн. товарної продукції (50 тис. грн.: 14000 тис. грн.).

Норматив на запасні частини для ремонтів машин, устаткування і транспортних засобів визначається з урахуванням їхньої вартості за початковою оцінкою і норми оборотних коштів.

На тих підприємствах, де вкладення оборотних коштів у запасні частини незначні, а прямий підрахунок перехідних залишків їх утруднений, норматив оборотних коштів на запасні частини може бути розрахований укрупненим методом (виходячи із даних про залишки запасних частин для ремонтів і вартості діючого виробничого, силового обладнання і транспортних засобів). Для цього необхідно визначити середньорічні залишки запасних частин за виключенням зайвих, непотрібних, віднесених до недіючого обладнання за звітний рік. Далі розраховують середню вартість діючого виробничого, силового обладнання і транспортних засобів, виходячи із даних про їхню вартість на початок і кінець звітного року. Потім визначають вартість запасних частин на 1000 гривень діючого обладнання діленням вартості середньорічних фактичних залишків запасних частин на середню вартість виробничого, силового обладнання і транспортних засобів.

Норматив оборотних коштів на запасні частини в планованому році визначається множенням середньорічної вартості виробничого, силового обладнання і транспортних засобів, передбачених планом, на скориговану норму оборотних коштів на запасні частини.

Норматив для малоцінних та швидкозношуваних предметів залежить від складу цієї статті. Малоцінні та швидкозношувані предмети служать, як правило, менше одного року і, беручи участь у процесі виробництва, не є предметами праці. Свою вартість на вартість готової продукції вони переносять не повністю, а частинами.

Норматив оборотних коштів для малоцінних і швидкозношуваних предметів визначається окремо для кожної групи незалежно від характеру їх використання у виробництві: малоцінний і швидкозношуваний господарський інвентар; спеціальний одяг і спеціальне взуття; спеціальний інструмент і спеціальні пристосування; змінне обладнання; виробнича тара.

Потреба в оборотних коштах для кожної групи розраховується для створення запасів на складі та в експлуатації. Решта вартості списується на собівартість продукції під час передачі зі складу в експлуатацію. Для визначення нормативу оборотних коштів на складі малоцінні та швидкозношувані предмети враховуються за їхньою повною вартістю.

3. Нормування оборотних коштів для створення запасів готової продукції.

До готової продукції належать вироби, завершені виробництвом, прийняті технічним контролем підприємства і здані на склад або прийняті замовником, відповідно до затвердженого порядку приймання продукції.

Обсяги готової продукції на складі мають бути оптимальними щодо тривалості виробничого циклу, умов реалізації продукції і порядку її оплати.

Норматив оборотних коштів для готової продукції (Н) визначається як добуток норми оборотних коштів у днях і одноденного випуску товарної продукції в плановому році за виробничою собівартістю:

Н = 3*Р,

де 3 - одноденний випуск продукції в IV кварталі планового року за виробничою собівартістю (грн.);

Р - норма запасу оборотних коштів для готової продукції (днів).

Норма запасу оборотних коштів для готової продукції обчислюється в днях і включає такі елементи: час на комплектування виробів для поставки, упаковку продукції, час на оформлення і здачу платіжних документів у банк. Час на окремі операції визначається розрахунковим способом.

За великої номенклатури продукції, що випускається, норма оборотних коштів для готової продукції на складі може бути визначена як середньозважена стосовно норм для груп продукції, які включають не менше 70-80 % запланованого випуску готової продукції. Розрахована за цими даними середня норма оборотних коштів поширюється на всю готову продукцію на складі.

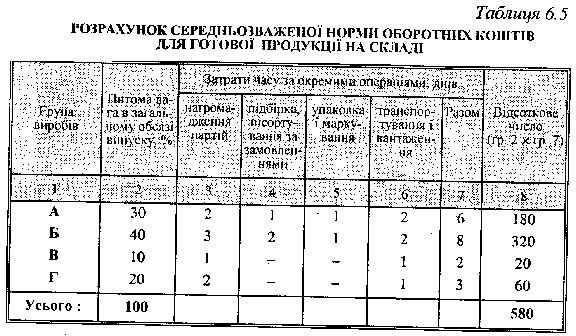

Розрахунок середньозваженої норми оборотних коштів для готової продукції на складі може бути зроблений за формою табл. 6.5.

Приклад 7.

Середня норма для всіх груп готової продукції на складі становила 5,8 дня (580: 100).

Час на оформлення платіжних документів залежить від форми розрахунків, умов відвантаження продукції. У розрахунках беремо цей показник за 2,5 дня. Отже, загальна норма оборотних коштів для готової продукції становитиме 8,3 дня (5,8 +2,5). Якщо одноденні витрати на випуск продукції становлять 82,0 тис. грн., то норматив оборотних коштів для готової продукції становитиме 680,6 тис. грн. (82 х 8,3).

Сукупний норматив оборотних коштів підприємства на плановий рік визначається підсумовуванням нормативів за кожною статтею нормованих оборотних коштів. Виходячи із загальної потреби підприємства в оборотних коштах, розраховують приріст (зменшення) їхнього нормативу в запланованому періоді. Ці дані використовуються під час складання фінансового плану. У фінансовому плані для покриття приросту нормативу оборотних коштів мають бути забезпечені відповідні джерела.

4. Розрахунок нормативу оборотних коштів економічним методом.

Визначення потреби в оборотних коштах прямим методом передбачає виконання розрахунків для кожного елемента оборотних коштів. Вони здійснюються на тривалий період, якщо раптово не змінюються асортимент продукції, технологія виробництва, умови постачання та збуту продукції. Обчислений методом прямого розрахунку норматив щорічно коригується підприємством з урахуванням змін виробничої програми і швидкості обертання оборотних коштів. Для корекції використовується економічний метод розрахунку.

Особливість визначення потреби в оборотних коштах економічним методом полягає в тім, що обчислений методом прямого розрахунку норматив на поточний рік ділять на дві частини. До першої частини відносять нормативи оборотних коштів за статтями, розмір яких прямо залежить від обсягу витрат на виробництво: сировина, основні матеріали, покупні напівфабрикати, допоміжні матеріали, тара, незавершене виробництво та готова продукція (виробничий норматив). До другої частини включають ті статті нормованих оборотних коштів, розмір яких прямо не залежить від зміни витрат на виробництво: запасні частини для ремонтів устаткування, малоцінні і швидкозношувані предмети, витрати майбутніх періодів (невиробничий норматив).

Для визначення нормативу оборотних коштів на плановий рік виробничий норматив збільшується відповідно до темпів зростання виробничої програми в плановому періоді.

Невиробничий норматив оборотних коштів збільшується на 50 % від зростання виробничої програми.

Отримана загальна сума нормативів зменшується на суму коштів, що вивільняються в результаті планового (прогнозованого) прискорення обертання оборотних коштів.

Приклад 8.

Норматив оборотних коштів підприємства на початок планового року становив 1000 тис. грн., у тім числі виробничий - 800 тис. грн., невиробничий - 200 тис. грн. Зростання виробничої програми на плановий рік передбачене в розмірі 10 % проти минулого року. У плановому році в результаті реалізації заходів для поліпшення використання оборотних коштів передбачається прискорення їх обертання на 2 %.

Виходячи з наведених даних виконаємо такі розрахунки.

1. Визначаємо виробничий норматив оборотних коштів на плановий рік:

(800*110%)/100%= 880 тис. грн.

2. Визначаємо невиробничий норматив оборотних коштів на плановий рік:

(200x105%)/100%=210 тис. грн.

3. Загальний норматив на плановий рік становитиме 1090тис.грн. (880 + 210).

4. У зв'язку з прискоренням обертання оборотних коштів у плановому році на 2 % визначаємо очікувану суму вивільнення з обігу оборотних коштів:

(1090*2%)/100%= 21,8 тис.грн.

5. Отже, норматив оборотних коштів на плановий рік з урахуванням прискорення обороту коштів становитиме 1068,2 тис. грн. (1090 - 21,8). Приріст нормативу становитиме 68,2 тис. грн. (1068,2 - 1000).

На відміну від методу прямого розрахунку, який є досить трудомістким, економічний метод не потребує виконання складних розрахунків.

Метод прямого розрахунку застосовується на нових підприємствах, а також тоді, коли необхідно проаналізувати стан оборотних коштів з метою виявлення непотрібних, надлишкових, неліквідних виробничих запасів; резервів скорочення тривалості виробничого циклу; причин нагромадження готової продукції на складах. Економічний метод розрахунку нормативу оборотних коштів застосовується на діючих підприємствах. Економічний метод доцільно також використовувати на рівні галузевих міністерств, відомств, виробничих об'єднань у процесі перспективного планування або прогнозування.

Визначення потреби в оборотних коштах прямим методом передбачає виконання розрахунків для кожного елемента оборотних коштів. Вони здійснюються на тривалий період, якщо раптово не змінюються асортимент продукції, технологія виробництва, умови постачання та збуту продукції. Обчислений методом прямого розрахунку норматив щорічно коригується підприємством з урахуванням змін виробничої програми і швидкості обертання оборотних коштів. Для корекції використовується економічний метод розрахунку.

Особливість визначення потреби в оборотних коштах економічним методом полягає в тім, що обчислений методом прямого розрахунку норматив на поточний рік ділять на дві частини. До першої частини відносять нормативи оборотних коштів за статтями, розмір яких прямо залежить від обсягу витрат на виробництво: сировина, основні матеріали, покупні напівфабрикати, допоміжні матеріали, тара, незавершене виробництво та готова продукція (виробничий норматив). До другої частини включають ті статті нормованих оборотних коштів, розмір яких прямо не залежить від зміни витрат на виробництво: запасні частини для ремонтів устаткування, малоцінні і швидкозношувані предмети, витрати майбутніх періодів (невиробничий норматив).

Для визначення нормативу оборотних коштів на плановий рік виробничий норматив збільшується відповідно до темпів зростання виробничої програми в плановому періоді.

Невиробничий норматив оборотних коштів збільшується на 50 % від зростання виробничої програми.

Отримана загальна сума нормативів зменшується на суму коштів, що вивільняються в результаті планового (прогнозованого) прискорення обертання оборотних коштів.

Приклад 8.

Норматив оборотних коштів підприємства на початок планового року становив 1000 тис. грн., у тім числі виробничий - 800 тис. грн., невиробничий - 200 тис. грн. Зростання виробничої програми на плановий рік передбачене в розмірі 10 % проти минулого року. У плановому році в результаті реалізації заходів для поліпшення використання оборотних коштів передбачається прискорення їх обертання на 2 %.

Виходячи з наведених даних виконаємо такі розрахунки.

1. Визначаємо виробничий норматив оборотних коштів на плановий рік:

(800*110%)/100%= 880 тис. грн.

2. Визначаємо невиробничий норматив оборотних коштів на плановий рік:

(200x105%)/100%=210 тис. грн.

3. Загальний норматив на плановий рік становитиме 1090тис.грн. (880 + 210).

4. У зв'язку з прискоренням обертання оборотних коштів у плановому році на 2 % визначаємо очікувану суму вивільнення з обігу оборотних коштів:

(1090*2%)/100%= 21,8 тис.грн.

5. Отже, норматив оборотних коштів на плановий рік з урахуванням прискорення обороту коштів становитиме 1068,2 тис. грн. (1090 - 21,8). Приріст нормативу становитиме 68,2 тис. грн. (1068,2 - 1000).

На відміну від методу прямого розрахунку, який є досить трудомістким, економічний метод не потребує виконання складних розрахунків.

Метод прямого розрахунку застосовується на нових підприємствах, а також тоді, коли необхідно проаналізувати стан оборотних коштів з метою виявлення непотрібних, надлишкових, неліквідних виробничих запасів; резервів скорочення тривалості виробничого циклу; причин нагромадження готової продукції на складах. Економічний метод розрахунку нормативу оборотних коштів застосовується на діючих підприємствах. Економічний метод доцільно також використовувати на рівні галузевих міністерств, відомств, виробничих об'єднань у процесі перспективного планування або прогнозування.

Тема 7.2 Визначення наявності й ефективності використання оборотних коштів

|

|

|

|

|

Дата добавления: 2015-05-23; Просмотров: 401; Нарушение авторских прав?; Мы поможем в написании вашей работы!