КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

МСБО 36 –ПРЕЗЕНТАЦІЯ

Зменшення корисності активів та його вплив на елементи фінансової звітності.

Визначення та визнання за МСБО

Особливості обліку інвестиційної нерухомості та розкриття її у фінансовій звітності.

Таблиця 3.20. ВИЗНАЧЕННЯ ТЕРМІНІВ, ЯКІ ВИКОРИСТОВУЮТЬСЯ ПРИ ОБЛІКУ І ОЦІНЦІ ІНВЕСТИЦІЙНОЇ НЕРУХОМОСТІ

| Терміни | Визначення | ||

| Балансова вартість | Carrying Amount | сума, за якою актив визнається у балансі. | |

| Інвестиційна нерухомість | Investment Property | нерухомість (земля чи будівля, або частина будівлі, або їх поєднання), утримувана (власником або орендарем згідно з угодою про фінансову оренду) з метою отримання орендних платежів або збільшення вартості капіталу чи для досягнення обох цілей, а не для: а) використання у виробництві чи при постачанні товарів, при наданні послуг чи для адміністративних цілей або б) продажу в звичайному ході діяльності. | |

| Нерухомість, зайнята власником | Owner-occupied Property | нерухомість, утримувана (власником або орендарем згідно з угодою про фінансову оренду) для використання у виробництві або постачанні товарів чи наданні послуг або для адміністративний цілей. | |

| Справедлива вартість | Fair Value | сума, за якою можна обміняти актив або погасити заборгованість в операції між обізнаними, зацікавленими та незалежними сторонами. |

7 .Відображення орендних операцій в обліку та звітності орендаря і орендодавця.

Наприклад, фірма "Крайз" 1 жовтня 2004 р. взяла в оренду легковий автомобіль терміном на три місяці. Згідно з договором орендна плата сплачується щомісяця (31 жовтня, 30 листопада, 31 грудня) і складає $1,000. Для відображення орендної плати кожного місяця буде зроблено бухгалтерський запис:

Витрати на оренду 1,000

Грошові кошти 1,000

У випадку, коли сплата грошей за оренду припадає на наступний звітний період (наприклад, не 31 грудня 2004 р., а 1 січня 2005 р.), то згідно з принципом нарахування потрібно відобразити витрати на оренду, які відносяться до фінансових звітів за 2004 р. Будь-яка несплачена сума орендної плати відображається в обліку орендаря як поточне зобов'язання. На цю суму буде складено таке бухгалтерське проведення (31 грудня 2004 р.):

Витрати на оренду 1,000

Зобов'язання з операційної оренди),000

При сплаті грошей і погашенні заборгованості (1 січня 2005 р.) робиться запис:

Зобов'язання з операційної оренди 1,000

Грошові кошти 1,000

Наприклад, корпорація "Ваттер" уклала договір з корпорацією отримала 31 грудня 2004 р. на умовах фінансового лізингу лінію з розливу мінеральної води вартістю $500,000. Згідно з умовами договору, термін оренди становить 5 років, орендні платежі визначені при відсотковій ставці 14 % і сплачуються щороку в кінці року, починаючи з 31 грудня 2005 р. Орендар сплачує всі витрати пов'язані з орендою лінії розливу, і по закінченні терміну оренди право власності на неї передається орендареві.

Термін корисного використання лінії розливу мінеральної води -б років, ліквідаційна вартість - $20,000, нарахування амортизації здійснюється з використанням прямолінійного методу.

Для розрахунку поточної вартості мінімальних орендних платежів використовується таблиця поточної вартості звичайного ануїтету (додаток 5.4):

при 5 періодах сплати (л = 5) і ставці відсотків для одного періоду 14 % (і = 14 %) з допомогою таблиці поточної вартості звичайного ануїтету знаходимо, що поточна вартість ануїтету (П() $1 (звичайного) складає 3.4331;

сума мінімальних орендних платежів за період (рік) = = $500,000: 3.4331 = $145,641.

Якщо орендні платежі будуть сплачуватись не наприкінці, а на початку року, то для розрахунку суми цих платежів потрібно використовувати таблицю поточної вартості ануїтету (додаток 5.5), згідно з якою, наприклад, при 5 періодах сплати (л = 5) і ставці відсотків для одного періоду 12 % (і = 12 %) поточна вартість ануїтету (П^ $1 складає 4.03735.

Надходження об'єкта оренди (лінії розливу) на корпорацію "Ваттер" на умовах фінансового лізингу відображається в обліку записом:

Орендовані основні засоби (устаткування по лізингу) 500,000

Зобов'язання з фінансової оренди 500,000

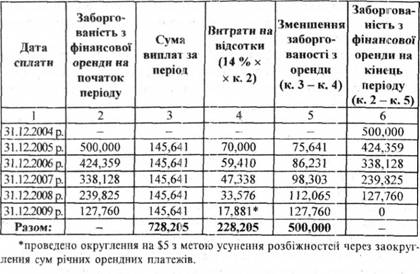

Погашення зобов'язання з фінансової оренди та нарахування відсотків орендар буде проводити згідно такого розрахунку (табл. 9.5).

Таким чином, як видно з розрахунку орендних платежів корпорації "Ваттер", кожний орендний платіж включає витрати на сплату відсотків і зменшення зобов'язання з фінансової оренди.

Погашення частини заборгованості з фінансової оренди і сплата відсотків за перший, рік (31.12.2005 р.) відображається бухгалтерським проведенням:

Витрати на сплату відсотків по лізингу (фінансові витрати) 70,000

Зобов'язання з фінансової оренди 75,641

Грошові кошти 145,641

Аналогічні проведення будуть складатися і в наступні періоди сплати, але в іншій сумі погашення заборгованості з фінансової оренди і відсотків.

Таблиця 9.5. Розрахунок орендних платежів корпорації "Ваттер" за період оренди лінії розливу мінеральної води

Кожного року орендар нараховує і відображає в обліку суми амортизації по об'єкту лізингу. З врахуванням того, що корпорація "Ваттер" використовує прямолінійний метод нарахування амортизації і ліквідаційна вартість лінії розливу становить $20,000, то річна сума амортизації складе $96;000 (($500,000 - $20,000): 5 років). На суму нарахованої амортизації буде зроблено запис:

Витрати на амортизацію орендованих основних засобів 96,000

Нагромаджений знос орендованих основних засобів 96,000

В балансі зменшення суми заборгованості з фінансової оренди для наступного звітного року відображається як короткострокові зобов'язання, а залишок заборгованості, не сплачений після цього - як довгострокові зобов'язання. Так у прикладі по корпорації "Ваттер" станом на 31.12.2005 р. загальна заборгованість з фінансової оренди складає $424,359, з якої $86,23.1 (сума зменшення заборгованості з фінансової оренди у 2006 р.) - поточні зобов'язання, а решта $338,128 ($424,359 - $86,231) - довгострокові зобов'язання. Крім цього у складі необоротних активів окремою позицією серед основних засобів буде показана справедлива початкова вартість отриманого за фінансовою орендою обладнання ($500,000), сума нагромадженого зносу ($96,000) та його залишкова вартість ($404,000).

На передачу орендованого обладнання згідно з умовами договору після закінчення терміну оренди корпорації "Ваттер" буде зроблено запис:

Основні засоби 500,000

Нагромаджений знос орендованих основних засобів 430,000

Орендовані основні засоби 500,000

Нагромаджений знос основних засобів 480,000

Кожного року орендар нараховує і відображає в обліку суми амортизації по об'єкту лізингу. З врахуванням того, що корпорація "Ваттер" використовує прямолінійний метод нарахування амортизації і ліквідаційна вартість лінії розливу становить $20,000, то річна сума амортизації складе $96;000 (($500,000 - $20,000): 5 років). На суму нарахованої амортизації буде зроблено запис:

Витрати на амортизацію орендованих основних засобів 96,000

Нагромаджений знос орендованих основних засобів 96,000

В балансі зменшення суми заборгованості з фінансової оренди для наступного звітного року відображається як короткострокові зобов'язання, а залишок заборгованості, не сплачений після цього - як довгострокові зобов'язання. Так у прикладі по корпорації "Ваттер" станом на 31.12.2005 р. загальна заборгованість з фінансової оренди складає $424,359, з якої $86,23.1 (сума зменшення заборгованості з фінансової оренди у 2006 р.) - поточні зобов'язання, а решта $338,128 ($424,359 - $86,231) - довгострокові зобов'язання. Крім цього у складі необоротних активів окремою позицією серед основних засобів буде показана справедлива початкова вартість отриманого за фінансовою орендою обладнання ($500,000), сума нагромадженого зносу ($96,000) та його залишкова вартість ($404,000).

На передачу орендованого обладнання згідно з умовами договору після закінчення терміну оренди корпорації "Ваттер" буде зроблено запис:

Основні засоби 500,000

Нагромаджений знос орендованих основних засобів 430,000

Орендовані основні засоби 500,000

Нагромаджений знос основних засобів 480,000

|

|

|

Дата добавления: 2015-05-23; Просмотров: 531; Нарушение авторских прав?; Мы поможем в написании вашей работы!