КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 4 Оцінка ефективності проекту

|

|

|

|

На базі якого реалізується проект

У разі прийняття проекту він має спиратися на загальноприйняту

форму організації діяльності у вигляді підприємства (що створюється

або вже діє) з його відповідними активами та пасивами. Під час фінан-

сового аналізу оцінюють фінансову спроможність проекту і підпри-

ємства, що буде базовим для нього.

Аналіз фінансового стану підприємства, на базі якого реалізову-

ватиметься проект, передбачає комплексне дослідження поточного

стану і його прогноз на період реалізації проекту. Схема аналізу скла-

дається з шести етапів.

1. Аналіз грошових потоків підприємства: доходи, витрати, при-

буток, їх використання, амортизаційні відрахування, середньо-

місячний приріст фінансових ресурсів підприємства.

2. Аналіз ліквідності балансу підприємства: оцінка активів і па-

сивів підприємства, зміна ліквідних активів, оцінка коротко-

строкових зобов’язань, середньомісячні обсяги прибутку і про-

дажів.

3. Аналіз фінансової стабільності підприємства, співвідношення

власних і позикових коштів, джерела формування запасів і вит-

рат, власні оборотні кошти.

4. Аналіз платоспроможності підприємства, співвідношення ак-

тивів і боргових зобов’язань підприємства, показники рента-

бельності продукції і капіталу.

5. Оцінка поточної ринкової вартості підприємства і її прогноз у

випадку реалізації проекту.

6. Організація обліку і фінансове планування на підприємстві.

Аналітичний облік грошових потоків на підприємстві. Ділові

якості фінансових менеджерів.

На основі результатів аналізу здійснюють узагальнену оцінку

якості фінансового керування підприємством і його інвестиційної

|

|

|

привабливості для реалізації проекту.

Фінансовий план проекту може містити багато додатків, що

підтверджують привабливість проекту, вірогідність прогнозів, додат-

кову інформацію про підприємство чи проект. Зокрема, серед них

можуть бути такі звітні (за останні три-чотири роки) і прогнозовані

за період реалізації проекту) документи та розрахунки:

• звіти про прибуток;

• звітні бухгалтерські баланси;

• аналітичні матеріали щодо зміни фінансового стану підприєм-

ства;

• звіти щодо використання прибутку;

• документи, що підтверджують інформацію, використану у про-

гнозах фінансового плану проекту;

• висновки аудиторських перевірок.

План лекції

1. Кількісна оцінка зміни вартості грошей з часом.

Методи приведення майбутніх грошових доходів до поточної вартості

2. Розрахунок показників чистої приведеної вартості проекту (NPV).

3. Внутрішня норма прибутковості (IRR).

4. Порівняння проектів з різними періодами життя

Ефективність інвестиційного проекту визначається через оціню-

вання співвідношення грошових потоків за проектом. Позитивний

чистий грошовий потік (як різниця між припливом та відпливом

коштів) формує економічну вигоду проекту для інвестора.

Загальна доходність проекту визначається як середньорічний

приріст активів проекту, поділений на вартість активів на початок

року.

Для будь-якого проекту спочатку характерні інвестиційні витра-

ти, а потім — доходи від проекту. Іноді частково це відбувається

водночас. Проте проект окуповується лише через певний час, по-

трібний для того, щоб доходи, нагромаджуючись, зрівнялися з пер-

винними інвестиційними витратами організатора проекту. При цьо-

му слід ураховувати, що кожна гривня, яку має інвестор сьогодні і

вкладає у проект, і гривня, яку інвестор планує отримати в майбут-

ньому від проекту, не рівноцінні й не тільки через інфляцію.

|

|

|

Обсяги коштів, що інвестуються у проект, і обсяги доходів за про-

ектом відокремлені в часі і для порівняння мають бути поставлені в

однакові умови обліку за часом. Для цього використовують спеці-

альну методику приведення (дисконтування) грошових потоків за про-

ектом до якогось одного періоду часу (найчастіше до першого року

реалізації проекту, коли, власне, кошти вкладаються у проект). Про-

цес приведення грошових потоків за проектом до єдиного еквівален-

та в аналізі інвестиційного проекту має суттєве значення, особливо в

нестабільних умовах економіки України.

Наведемо простий методичний апарат відповідних кількісних

розрахунків за допомогою так званої формули складних відсотків.

Якщо інвестор, маючи 100 тис. грн, вкладе їх у безризиковий або

малоризиковий фінансовий інструмент (у державні облігації, банків-

ські депозитні сертифікати тощо), наприклад, під 5 % річних, то че-

рез рік він отримає 105 тис. грн, через два роки — 110,3 тис. грн, че-

рез три роки — 115,8 тис. грн.

У загальному вигляді таке зростання вартості грошей можна по-

дати у вигляді формули

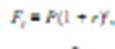

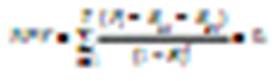

де F t майбутній еквівалент суми Р, який буде отримано в t-му році;

Р — теперішня сума коштів; r — дисконтна ставка; t — індекс (поряд-

ковий номер) року (або іншого періоду часу, вибраного для врахуван-

ня зміни вартості грошей) починаючи з наступного за поточним.

Перехід від оцінки теперішньої вартості грошей Р до оцінки їх вар-

тості в майбутньому F називають компаундуванням, а

(1 — r t) коефіцієнтом компаундування.

Наведеною формулою можна скористатися і для переходу від вели-

чини очікуваних у майбутньому доходів до їх теперішнього еквівален-

та. Наприклад, щоб через два роки мати 100 тис. грн, сьогодні достат-

ньо мати 91 тис. грн і використати їх, інвестувавши в малоризиковий

фінансовий інструмент під 5 % річних. Через два роки можна отрима-

ти 100 тис. грн, що нам потрібні. Можна вважати, що 91 тис. грн є сьо-

годнішнім еквівалентом 100 тис. грн, що будуть потрібні через два

роки.

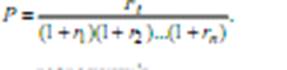

У загальному вигляді такий перехід (приведення) від обсягу гро-

шових коштів майбутнього періоду Ft до еквівалента (у теперішніх

умовах) у поточному році Р називають дисконтуванням; його ілюст-

|

|

|

рує формула

де r — дисконтна ставка, однакова для всіх років прогнозованого

періоду. Якщо r прогнозується змінною, то формула приведення до-

ходів t-го року до теперішнього еквівалента (t = 0) матиме вигляд

Розглянемо приклади розрахунків приведення грошових потоків

до порівнянних умов стосовно фактора часу.

Приклад 1. Якому поточному еквіваленту дорівнює сума 200 тис. грн, яку

інвестор сподівається отримати у п’ятому році реалізації свого проекту (дис-

контну ставку для приведення інвестор бере на рівні 3 % для першого року,

4 % — для другого і 5 % — для подальших трьох років).

Вартість майбутніх коштів F5 треба привести до поточного періоду P:

Приклад 2. Виробничий проект потребує інвестування 2500 тис. грн

і дасть змогу отримати протягом п’яти років щорічний чистий прибуток

700 тис. грн. Визначити доцільність такого проекту.

Проект можна вважати доцільним, якщо сума отриманого чистого при-

бутку на всі п’ять років перевищить витрачений капітал. Але для порівнян-

ня треба привести доходи від проекту за кожний майбутній рік до єдиних

умов обліку (до сьогоднішнього еквівалента), тобто до року, коли здійсню-

ється інвестування 2500 тис. грн.

Нехай водночас є можливість інвестувати ті самі 2500 тис. грн на фінан-

совому ринку в малоризикові інструменти під 10 % річних. Цю альтернати-

ву розглядуваному виробничому проекту використаємо як дисконтну став-

ку в розрахунках.

Виробничий проект забезпечить приведений дохід:

Сума 2660 тис. грн є загальним приведеним результатом виробничого

проекту за п’ять років. Щоб отримати її, ще до першого року потрібно було

витратити 2500 тис. грн. Суми 2660 і 2500 тис. грн можна порівнювати, тому

що вони приведені до одного періоду часу. Оскільки чистий приведений при-

буток перевищує інвестиційні витрати на 160 тис. грн, то проект можна вва-

жати доцільним.

Якби ми порівнювали 2500 тис. грн з недисконтованим прибут-

ком, тобто вважали, що кожна одиниця доходів незалежно від року

отримання має однакову цінність, то загальний прибуток становив

|

|

|

би 700 ⋅ 5 = 3500 тис. грн. Механізм дисконтування майбутніх грошо-

вих надходжень практично є методом об’єктивнішого (реалістичного)

порівняння доходу від проекту з урахуванням можливого доходу від

найпростішого альтернативного проекту використання тих самих

коштів на фінансовому ринку.

Виробничий проект виявився рентабельнішим варіантом викори-

стання коштів (2500 тис. грн). Але це ще не кінцевий результат. До-

цільність проекту має перевірятись також іншими показниками і якіс-

ним аналізом, у тому числі параметром ризику.

Зазначимо, що можливість використання інвестицій просто як

вкладання в безризиковий інструмент на фінансовому ринку, який

принесе щорічні відсотки приросту вкладених коштів, є альтернатив-

ним варіантом використання коштів для будь-якого інвестиційного

проекту. Цей принцип лежить в основі методу приведення грошових

потоків до одного еквівалента в часі.

Методологічним принципом оцінки ефективності є порівняння ре-

зультатів і витрат. Для інвестиційних проектів це означає порівнян-

ня обсягів доходів і витрат, що їх забезпечили. Використовують

кілька показників, що базуються на різних варіантах співвідношен-

ня між доходами і витратами при інвестуванні.

Введемо умовні позначення економічних показників, що будуть

використані при визначенні доцільності інвестиційного проекту:

Р — обсяг доходів від проекту (найчастіше це доходи від реалі-

зації продукції, послуг або активів проекту);

Bu — інвестований капітал (інвестиційні витрати);

Be— поточні витрати за проектом (витрати на виробництво про-

дукції або послуг за проектом), тобто експлуатаційні ви-

трати;

A — річна амортизація основних фондів, в які інвестовано капі-

тал;

Т — період реалізації проекту (кількість років);

t — порядковий номер кожного року (у вигляді індексу при

відповідних показниках) (t = 1, 2, …, Т);

r — річна дисконтна ставка, яку використовують для приведен-

ня грошових потоків майбутніх періодів до умов поточного

року.

Для кожного проекту залежно від критеріїв, якими ке-

рується інвестор, рівень r може бути різний, враховуючи

макроекономічну ситуацію у країні, рівень ризикованості

економіки країни, галузі, проекту, середню дохідність капі-

талу інвестора, вартість його капіталу, співвідношення по-

зиченого і власного капіталу та інші причини;

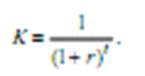

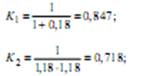

K — коефіцієнт приведення,

Річна дисконтна ставка для приведення майбутніх грошових по-

токів у поточні умови обліку є суб’єктивним показником відношен-

ня інвестора (розрахунки виконують передусім для нього, тому що

саме він ризикує при інвестуванні своїм капіталом і приймає рішен-

ня) до зміни з часом вартості грошей. Як правило, дисконтну ставку

можна подати у вигляді суми трьох елементів:

• середня дохідність на фінансовому ринку грошових коштів при

використанні безризикових фінансових інструментів (це альтер-

натива будь-якому проекту інвестування);

• рівень ризику, пов’язаний з нестабільністю економіки країни

(вірогідність для прогнозованого періоду того, що буде досяг-

нуто макроекономічним рівнем, який несподівано погіршить

показники проекту);

• рівень ризику, пов’язаний з проектом, для якого встановлюється

дисконтна ставка (вірогідність у прогнозованому періоді нега-

тивних подій у керуванні проектом, що позначаться на проекті).

Визначивши конкретні кількісні оцінки кожного елемента, інвестор

формує рівень дисконтної ставки для розрахунків. Це буде його бачен-

ня зміни вартості грошей у часі. Наприклад, якщо інвестор узяв дис-

контну ставку 18 %, то це означає, що кожну гривню доходу за перший

рік реалізації проекту він оцінює сьогодні як 85 коп., кожну гривню до-

ходу за другий рік — як 72 коп. і т. д. Це випливає з відповідних ко-

ефіцієнтів приведення:

Виходячи із зазначених умовних позначень наведемо характерис-

тику показників ефективності проекту.

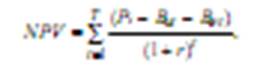

1. Чиста приведена вартість (цінність) проекту визначається як

загальна різниця між приведеними доходами і витратами за проектом

за всі роки його реалізації:

Проект отримає позитивну оцінку, якщо NPV > 0.

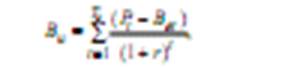

2. Термін окупності проекту Tk — це мінімальна кількість років ре-

алізації проекту, при якій загальний приведений прибуток перевищу-

ватиме обсяг інвестованого капіталу. Для певного терміну окупності

має виконуватися рівність

де Tk — кількість років, потрібних для того, щоб обсяг прибутку від

інвестицій зрівнявся з обсягом Bu (термін окупності).

3. Коефіцієнт доходів і витрат (співвідношення доходів і витрат)

свідчить про те, який дохід за проектом припадає на одиницю загаль-

них витрат (інвестованого капіталу та поточних експлуатаційних вит-

рат). Обидві величини (чисельник і знаменник) розраховують як при-

ведені до поточного моменту часу

:Проект отримає позитивну оцінку, якщо k > 1.

4. Коефіцієнт прибутковості (співвідношення прибутку та інвес-

тованого капіталу) свідчить про те, скільки (за весь час реалізації про-

екту) приведеної вартості поточного прибутку припадає на одиницю

приведеної вартості інвестованого капіталу:

Проект отримає позитивну оцінку, якщо g ≥ 1.

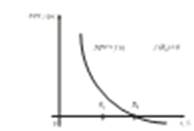

5. Внутрішня норма прибутковості R — це дисконтна ставка r, при

використанні якої чиста приведена вартість (цінність) інвестування

дорівнюватиме нулю, тобто виконуватиметься рівність

розрахунку R використовують кілька методів: розв’язують

наведене рівняння, добирають і перевіряють кілька послідовних

значень r, будують графік залежності між NPV та r (рис. 8.1).

Рис. 8.1.

Залежність NPV проекту від обраної дисконтної ставки r

Проект отримає позитивну оцінку, якщо внутрішня норма його

прибутковості перевищуватиме дохідність капіталу інвестора, на яку

він сподівається: R > Rn.

Внутрішня норма прибутковості є тією межею, вище якої проект дає

від’ємну загальну прибутковість. Розраховане для проекту значення R0

має порівнюватися з дохідністю використання капіталу, яку очікує

на яку згоден інвестор Rn.

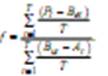

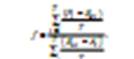

6. Показник фондовіддачі f проекту визначає співвідношення по

точного прибутку за проектом (у чисельнику) і залишкової вартості

інвестованого капіталу (у знаменнику) з урахуванням їх щорічної

амортизації (зношення):

показник свідчить про те, який у середньому прибуток отримає

інвестор на 1 грн інвестованого капіталу.

1. Чиста приведена вартість проекту є сумою за графою 8:

NPV = 9,3 тис. грн.

2. Термін окупності Tk — це кількість років дії проекту, для яких

число у графі 10 перевищуватиме обсяг інвестицій 15 тис. гр

Tk ≈ 4 роки.

3. Коефіцієнт співвідношення доходів і витрат k розраховують

підсумками по графах 11 і 12 розрахункової таблиці:

4. Коефіцієнт прибутковості (підсумок графи 9, поділений н

підсумок графи 13)

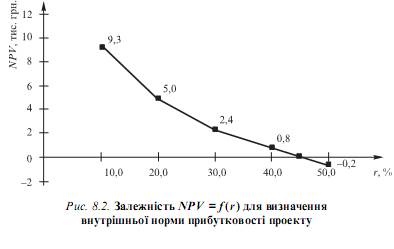

Для розрахунку внутрішньої норми прибутковості проект

розраховують NPV для кількох значень r.

Отримані результати наведені в табл. 8.2.

Побудуємо графік залежності NPV від r (рис. 8.2), звідки випли-

ває, що R ≈ 47,5 %.

6. Для розрахунку фондовіддачі інвестицій потрібно мати додат-

кову інформацію про річні обсяги амортизаційних нарахувань на

основні фонди, створені за рахунок інвестицій.

Це означає, що середній рівень фондовіддачі становитиме 3,1 грн над-

ходжень на кожну 1 грн уведених за проектом основних фондів.

|

|

|

|

|

Дата добавления: 2015-05-24; Просмотров: 454; Нарушение авторских прав?; Мы поможем в написании вашей работы!