КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Аналіз структури позикового капіталу

|

|

|

|

Аналіз структури позикового капіталу. Великий вплив на фінансовий стан підприємства справляють склад і структура позичкових коштів, тобто співвідношення довгострокових, середньострокових і короткострокових фінансових зобов'язань. З даних табл. 12.7 випливає, що за звітний рік сума позичкових коштів збільшилася на 6500 тис. грн, або на 31,7 %. Сталися істотні зміни і в структурі позикового капіталу: частка банківського кредиту зменшилася, а кредиторської заборгованості, яку тимчасово використовують в обороті підприємства до моменту настання термінів її погашення, збільшилася.

Залучення позикових коштів в оборот підприємства — явище нормальне. Це сприяє тимчасовому поліпшенню фінансового стану за умови, що вони не заморожуються на тривалий час в обороті і вчасно повертаються. В іншому разі може виникнути прострочена кредиторська заборгованість, що в остаточному підсум-

|

ку призводить до виплати штрафів і погіршення фінансового стану. Тому в процесі аналізу необхідно вивчити склад, давність появи кредиторської заборгованості, наявність, частоту і причини утворення простроченої заборгованості постачальникам ресурсів, персоналу підприємства з оплати праці, бюджету, визначити суму виплачених за прострочення платежів у формі пені. Для цього можна використати дані звітної форми № 5 "Додаток до балансу", а також дані первинного й аналітичного бухгалтерського обліку.

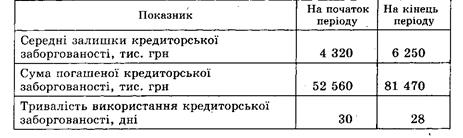

Середню тривалість використання кредиторської заборгованості в обороті підприємства (Ткз) розраховують у такий спосіб:

|

|

| Якість кредиторської заборгованості можна також оцінити за часткою в ній розрахунків за векселями. Частка кредиторської заборгованості, забезпечена виданими векселями, у загальній її сумі показує ту частину боргових зобов'язань, невчасне погашення яких призведе до опротестування векселів, виданих підприємством, а отже, до додаткових витрат і втрати ділової репутації. На аналізованому підприємстві частка кредиторської заборгованості постачальникам ресурсів, забезпечена виданими векселями, на початок року становила 9 % (450: 5100 • 100), а на кінець року — 9 % (700: 7700 • 100), |

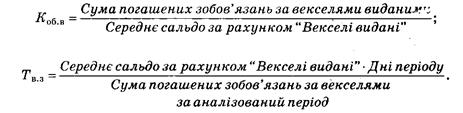

Коефіцієнт оборотності (Ко6в) і тривалість заборгованості за виданими векселями (Тв 3) розраховують у такий спосіб:

|

|

|

|

Фактичне значення тривалості вексельної заборгованості порівнюють із середніми термінами платежів, обумовлених у векселях, і з'ясовують причини прострочення платежів за векселями, а також суму додатково сплачених санкцій. Фактичне значення тривалості вексельної заборгованості порівнюють із середніми термінами платежів, обумовлених у векселях, і з'ясовують причини прострочення платежів за векселями, а також суму додатково сплачених санкцій.

В аналізі довгострокового позикового капіталу, якщо він є на підприємстві, інтерес становлять терміни затребування довгострокових кредитів, тому що від цього залежить стабільність фінансового стану підприємства. Як показують дані підприємство в наступному році має погасити 800 тис. грн довгострокових кредитів, що слід враховувати визначаючи його платоспроможність.

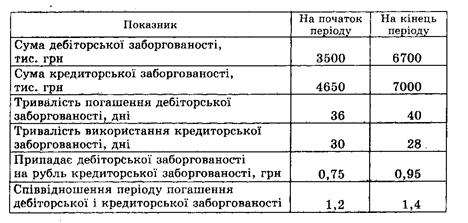

Аналізуючи кредиторську заборгованість, необхідно враховувати, що вона є також джерелом покриття дебіторської заборгованості. Тому треба порівняти суму дебіторської і кредиторської заборгованості.

Якщо дебіторська заборгованість перевищує кредиторську, то це свідчить про іммобілізацію власного капіталу в дебіторську заборгованість. На цьому підприємстві сума кредиторської заборгованості на початок і на кінець року перевищує суму на рахунках дебіторів, однак термін її погашення коротший, ніж дебіторської заборгованості, що може викликати незбалансованість грошових потоків.

|

|

|

Таким чином, аналіз структури власних і позичкових коштів необхідний для оцінювання раціональності формування джерел фінансування діяльності підприємства і його ринкової стабільності. Цей чинник дуже важливий, по-перше, для зовнішніх споживачів інформації (наприклад, для банків та інших постачальників ресурсів) під час вивчення ступеня фінансового ризику і, по-друге, для самого підприємства під час визначення перспективного варіанта організації фінансів і вироблення фінансової стратегії.

5. Аналіз вартості капіталу й оптимізація його структури

Поняття і значення оцінювання вартості капіталу. Методика визначення вартості різних джерел капіталу і його середньозваженої ціни.

Капітал, як і інші фактори виробництва, має вартість, що формує рівень операційних та інвестиційних витрат.

Вартість капіталу — це його ціна, яку підприємство платить за його залучення з різних джерел.

Оскільки вартість капіталу є частиною прибутку, яку підприємство має сплатити за використання сформованого або нового залученого капіталу для забезпечення процесу виробництва і реалізації продукції, цей показник є мінімальною нормою прибутку від операційної (основної) діяльності. Якщо рентабельність операційної діяльності виявиться нижчою, ніж ціна капіталу, то це призведе до "проїдання" капіталу і банкрутства підприємства.

Крім того, вартість капіталу використовують як дисконтну ставку в процесі здійснення реального і фінансового інвестування. Якщо ставка прибутковості за інвестиційним проектом нижча від ціни інвестованого капіталу, то такий проект буде збитковим, що також призведе до зменшення капіталу підприємства.

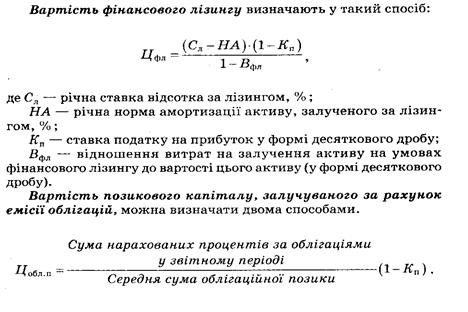

Показник вартості капіталу підприємства може виступати критерієм в оцінюванні ефективності лізингу. Якщо вартість фінансового лізингу перевищує вартість капіталу підприємства, то використання лізингу для формування основного капіталу не вигідне.

Показник вартості позикового капіталу використовують для оцінювання ефекту фінансового левериджу, що показує приріст рентабельності власного капіталу за рахунок використання позичкових коштів. Ефект буде позитивним, якщо ціна позичкових коштів нижча від рентабельності інвестованого капіталу в операційні активи.

|

|

|

І, нарешті, вартість капіталу є важливим вимірником рівня ринкової вартості акціонерних підприємств відкритого типу. При зниженні вартості капіталу відбувається зростання ринкової вартості підприємства, і навпаки.

Оскільки капітал підприємства формується за рахунок різних джерел, у процесі аналізу необхідно оцінити кожний з них і зробити порівняльний аналіз їхньої вартості.

Вартість власного капіталу підприємства у звітному періоді визначають у такий спосіб:

У нашому прикладі акціонерам виплачено дивідендів на суму 6072 тис. грн. Середньорічна сума власного капіталу становить 25 975 тис. грн.

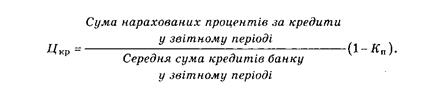

Вартість позикового капіталу у формі банківських кредитів (Цкр) обчислюється в такий спосіб:

| |||

|

|

|

Вартість внутрішньої кредиторської заборгованості прирівнюють звичайно до нуля, якщо підприємство не несе ніяких витрат на обслуговування цієї заборгованості.

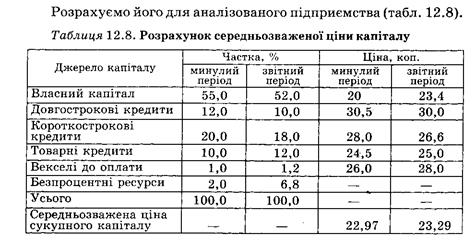

Середньозважену вартість усього капіталу підприємства визначають у такий спосіб:

| |||

|

Гранична ефективність капіталу – відношення приросту рівня рентабельності інвестованого капіталу до приросту середньозваженої вартості капіталу.

Одним з найскладніших завдань фінансового аналізу є оптимізація структури капіталу з метою забезпечення найефективнішої пропорційності між його вартістю, прибутковістю і фінансовою стійкістю підприємства.

Оптимізація структури капіталу здійснюється за такими критеріями:

- Мінімізація середньозваженої вартості сукупного капіталу;

- Максимізація рівня прибутковості (рентабельності) власного капіталу;

- Мінімізація фінансових ризиків.

|

|

|

|

|

Дата добавления: 2015-05-24; Просмотров: 1569; Нарушение авторских прав?; Мы поможем в написании вашей работы!