КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оцінка фінансового і операційного левериджу

Найбільш узагальнюючим показником серед розглянутих вище є коефіцієнт фінансового левериджу. Усі інші показники тією чи іншою мірою визначають його величину.

Нормативів співвідношення позикових і власних коштів практично немає. Вони не можуть бути однаковими для різних галузей і підприємств. Частка власного і позикового капіталу у формуванні активів підприємства і рівень фінансового левериджу залежать від галузевих особливостей підприємства. У тих галузях, де повільно обертається капітал і висока частка необоротних активів, коефіцієнт фінансового левериджу не може бути високим. В інших галузях, де оборотність капіталу висока і частка основного капіталу низька, він може бути значно вищим.

Рівень фінансового левериджу залежить також від кон'юнктури товарного і фінансового ринку, рентабельності основної діяльності, стадії життєвого циклу підприємства, його фінансової стратегії і т. ін.

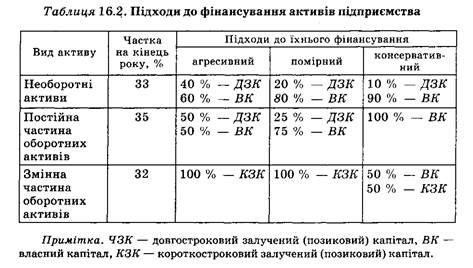

Для визначення нормативного значення коефіцієнтів фінансової автономії, фінансової залежності і фінансового левериджу необхідно керуватися фактично сформованою структурою активів і загальноприйнятих підходів до їх фінансування (табл. 16.2.).

|

Постійна частина оборотних активів — це той мінімум, що необхідний підприємству для операційної діяльності підприємства і величина якого не залежить від сезонних коливань обсягу виробництва і реалізації продукції. Як правило, вона цілком фінансується за рахунок власного капіталу і довгострокових позикових коштів.

Змінна частина оборотних активів схильна до коливань у зв'язку із сезонною зміною обсягів діяльності. Фінансують її звичайно за рахунок короткострокового позикового капіталу, а при консервативному підході — частково й за рахунок власного капіталу.

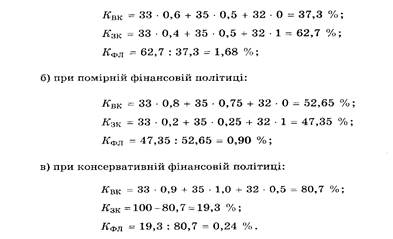

Визначимо нормативну величину коефіцієнтів концентрації власного (Квк), концентрації залученого (позикового) капіталу (Кзк) і фінансового левериджу (Кфл):

а) при агресивній фінансовій політиці:

|

Судячи з фактичного рівня цих коефіцієнтів (0,525; 0,475; 0,91), можна зробити висновок, що підприємство проводить помірну фінансову політику і ступінь фінансового ризику не перевищує нормативного рівня при сформованій структурі активів підприємства.

Динаміка коефіцієнта фінансового левериджу (плеча фінансового важеля) залежить від зміни:

• структури активів підприємства (зі збільшенням частки необоротних і скороченням оборотних активів коефіцієнт фінансового левериджу за інших однакових умов має знижуватися, і навпаки);

• фінансової політики їх формування (консервативної, помірної, агресивної).

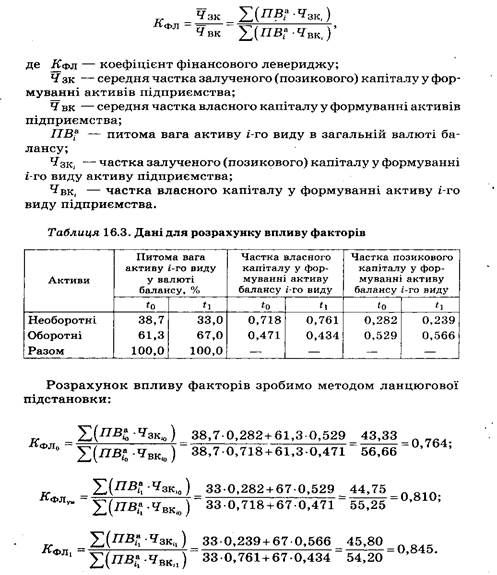

Для розрахунку впливу цих факторів на рівень коефіцієнта фінансового левериджу можна застосовувати таку факторну модель:

|

|

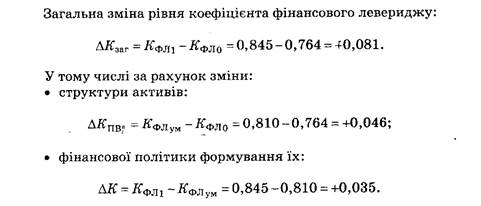

Результати проведеного аналізу дають змогу зробити висновок, що підвищення коефіцієнта фінансового левериджу зумовлено не лише зміною структури активів, окремі частини яких потребують різних часток вкладення власного капіталу, а й проведенням агресивнішої фінансової політики формування їх.

Коефіцієнт фінансового левериджу є не лише індикатором фінансової стійкості, а й дуже впливає на збільшення або зменшення величини прибутку і власного капіталу підприємства. Ефект фінансового важеля розраховують за формулою:

|

Він складається з двох основних елементів:

а) диференціала фінансового левериджу (ROA - Цзк), тобто з різниці між рентабельністю сукупних активів і середньою ціною залученого (позикового) капіталу;

б) коефіцієнта фінансового левериджу (ЗК: ВК). Він є саме тим важелем, за допомогою якого збільшується позитивний чи негативний ефект, одержаний за рахунок диференціала.

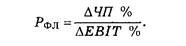

Рівень фінансового левериджу вимірюють відношенням темпів приросту чистого прибутку (∆ЧП %) до темпів приросту прибутку до виплати процентів і податків (∆ЕВІТ %):

|

Він показує, у скільки разів темпи приросту чистого прибутку перевищують темпи приросту прибутку до виплати процентів і податків. Це перевищення забезпечується за рахунок ефекту фінансового важеля, однією зі складових якого є його плече (відношення позикового капіталу до власного). Збільшуючи або зменшуючи плече важеля залежно від сформованих умов, можна впливати на прибуток і прибутковість власного капіталу.

Зростання фінансового левериджу супроводжується підвищенням ступеня фінансового ризику, пов'язаного з можливою недостатністю коштів для виплати процентів за кредити і позики. Незначна зміна брутто-прибутку і рентабельності інвестованого капіталу в умовах високого фінансового левериджу може призвести до значної зміни чистого прибутку, що небезпечно при спаді виробництва.

Як уже зазначалося, фінансова стійкість підприємства багато в чому залежить від того, наскільки оптимально поєднуються окремі види активів балансу і, зокрема, основний і оборотний капітал та, відповідно, постійні і змінні витрати підприємства. Інвестування капіталу в основні виробничі фонди зумовлює зростання постійних і відносне скорочення змінних витрат. Взаємозв'язок між обсягом виробництва, постійними і змінними витратами виражається показником виробничого (операційного) левериджу, від рівня якого залежить прибуток підприємства і його фінансова стійкість.

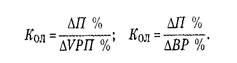

Обчислюють рівень операційного левериджу відношенням темпів приросту брутто-прибутку ∆П % (до виплати процентів і податків) до темпів приросту фізичного обсягу продажів у натуральних або умовно-натуральних одиницях (∆VPП %) чи до темпів приросту виручки:

|

Він показує ступінь чутливості операційного прибутку до зміни обсягу продажів. При його високому значенні навіть незначний спад або збільшення виробництва продукції призводить до істотної зміни прибутку. Більш високий рівень виробничого левериджу зазвичай мають підприємства з вищим рівнем технічної оснащеності виробництва. При підвищенні рівня технічної оснащеності відбувається збільшення частки постійних витрат і рівня виробничого левериджу. Зі зростанням другого збільшується ступінь ризику недоодержання виручки, необхідної для відшкодування постійних витрат.

Точка перетину з віссю абсцис (так звана "мертва точка", або точка рівноваги, або беззбитковий обсяг продажів) показує, скільки потрібно виробити і реалізувати продукції на кожному підприємстві, щоб відшкодувати постійні витрати. Її розраховують діленням суми постійних витрат на різницю між ціною одиниці продукції і питомими змінними витратами:

|

При багатопродуктовому виробництві беззбитковий обсяг продажів (критична сума виручки, поріг рентабельності) визначається:

\

Після визначення беззбиткового обсягу продажів можна розрахувати запас фінансової стійкості (ЗФС):

\

Після визначення беззбиткового обсягу продажів можна розрахувати запас фінансової стійкості (ЗФС):

|

Треба постійно стежити за ЗФС, з'ясовувати, наскільки близький чи далекий поріг рентабельності, нижче якого не може опускатися виручка підприємства. Це дуже важливий показник для оцінювання фінансової стійкості підприємства

|

|

|

Дата добавления: 2015-05-24; Просмотров: 1829; Нарушение авторских прав?; Мы поможем в написании вашей работы!