КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Заключний етап роботи над курсовою роботою

|

|

|

|

На цьому етапі передбачається написання студентом вступу та висновків до курсової роботи, оформлення списку використаних джерел та додатків, редагування тексту, його доопрацювання з урахуванням зауважень наукового керівника, підготовка роботи до захисту.

Вступ доцільно писати після того, як написана основна частина курсової роботи. У вступі обґрунтовується актуальність теми, що вивчається, її практична значущість; визначаються об’єкт, предмет, мета і завдання дослідження. При з’ясуванні об’єкта, предмета і мети дослідження необхідно зважати на те, що між ними і темою курсової роботи є системні логічні зв’язки. Об’єкт дослідження це: процес або явище, що породжує проблемну ситуацію і обране для вивчення. Тобто, об’єкт є матеріальним явищем, яке має фізичні межі. Наприклад, об’єктом фінансової науки є: доходи, видатки, податки, бюджет, грошові фонди тощо. Предмет дослідження міститься в межах об’єкта. Предметом фінансової науки є: економічні відносини, закономірності, принципи, методи тощо. Наприклад, для обраної теми “Формування та виконання місцевих бюджетів за доходами” об’єкт — доходи місцевих бюджетів, а предмет — економічні відносини, пов’язані з формуванням грошових фондів органів місцевого самоврядування. Отже, об’єктом виступає те, що досліджується. А предметом - те, що в цьому об’єкті має наукове пояснення. Мета дослідження пов’язана з об’єктом і предметом дослідження, а також з його кінцевим результатом і шляхом його досягнення. Кінцевий результат відображає очікуваний від виконання позитивний ефект у вигляді конкретної користі, віднесеної до предмета дослідження. Наприклад, метою дослідження для згаданої теми може виступати: удосконалення структури доходів місцевих бюджетів для забезпечення зростання фінансової бази органів місцевого самоврядування.

|

|

|

Наявність поставленої мети дослідження дозволяє визначити завдання дослідження, які можуть включати такі складові: вирішення певних теоретичних питань, які входять до загальної проблеми дослідження (наприклад, виявлення сутності понять, явищ, процесів, подальше їх вивчення тощо); обґрунтування необхідної системи заходів щодо вирішення даної проблеми; експериментальна перевірка запропонованої системи заходів тощо. Під час виконання завдань необхідно з’ясувати стан вивченості обраної теми сучасною наукою, щоб не повторювати загальновідомих істин, конкретніше визначити основні розділи свого дослідження. Далі вказуються методи, що використовувались у дослідженні (спостереження, експеримент, бесіда, анкетування, математичні методи обробки кількісних даних, метод порівняльного аналізу та ін.); розкривається структура роботи, її основний зміст. Обов’язковою частиною вступу є огляд літератури з теми дослідження, в який включають найбільш цінні, актуальні роботи (до 5 джерел). Огляд має бути систематизованим аналізом теоретичної, методичної й практичної новизни, значущості, переваг та недоліків розглядуваних робіт. В огляді не слід наводити повний бібліографічний опис публікацій, що аналізуються, достатньо назвати автора, а поруч у дужках проставити порядковий номер бібліографічного запису цієї роботи в списку джерел. Закінчити огляд треба коротким висновком про ступінь висвітленості у літературі основних аспектів теми.

Логічним завершенням курсової роботи є висновки. Головна їх мета — підсумки проведеної роботи. Висновки подаються у вигляді окремих лаконічних положень, методичних рекомендацій. Дуже важливо, щоб вони відповідали поставленим завданням. У висновках необхідно зазначити не тільки те позитивне, що вдалося виявити в результаті вивчення теми, а й недоліки та проблеми практичного дослідження, а також конкретні рекомендації щодо їх усунення. Основна вимога до заключної частини — не повторювати змісту вступу, основної частини роботи і висновків, зроблених у розділах.

|

|

|

Список використаних джерел відображає обсяг використаної літератури. «СПИСОК...» повинен містити бібліографічний опис джерел, використаних студентом під час роботи над темою і розміщуватись після висновків.

Завершуючи написання курсової роботи, необхідно систематизувати ілюстративний матеріал. Ілюстрації (рисунки, таблиці, формули) можна подавати у тексті або оформляти у вигляді додатків.

Літературне оформлення курсової роботи є важливим елементом її виконання і одним із багатьох чинників, на які зважає комісія при оцінюванні під час захисту. Передусім звертається увага на змістовний аспект викладу матеріалу (логічність і послідовність, повнота і репрезентативність, тобто широта використання наукових джерел, загальна грамотність та відповідність стандартам і прийнятим правилам), а також на текст роботи, список літератури і додатки, на зовнішнє оформлення титульного аркуша.

Курсову роботу рекомендується виконувати спочатку в чорновому варіанті та представляти чернетку керівникові. Під час підготовки чернетки слід ретельно відредагувати кожне речення, звернути увагу на вибір необхідних формулювань, які б просто і чітко, коротко й доступно виражали зміст. Після остаточного узгодження чернетки з керівником можна оформляти чистовий варіант.

5.1. Вимоги до оформлення курсової роботи

Процес літературного оформлення роботи передбачає знання і дотримання певних вимог, а саме:

• чіткість, зрозумілість, систематизацію і послідовність викладу матеріалу;

• поділ тексту на абзаци: кожен абзац містить самостійну думку, виражену одним чи кількома реченнями; абзац починається з нового рядка з великої літери на відстані 1-1,5 см від полів;

•при згадуванні в тексті прізвищ (учених-дослідників, практиків) ініціали, як правило, ставляться перед прізвищем (Ю.М. Столяров, а не Столяров Ю.М., як це прийнято в списках літератури);

|

|

|

• працюючи над текстом, слід уникати повторів; не закінчивши попередню думку, не переходити до нової; скорочувати занадто довгі, ускладнені речення;

• не подавати необґрунтованих пропозицій, висновків; якщо висловлюється спірна думка, то потрібно вказати, що вона лише приватна;

• не бажано в тексті посилатися на себе, але за необхідності можна вживати вирази у третій особі: «автор вважає», «на наш погляд»; неозначено-особові: «проводять аналіз результатів», «силами групи студентів розроблено...» тощо;

• у тексті потрібно дотримуватись загальноприйнятих скорочень слів:табл., стор., рис. тощо;

• заголовки структурних частин курсової роботи “ЗМІСТ”, “ПЕРЕЛІК УМОВ НИХ СКОРОЧЕНЬ”, “ВСТУП”, “РОЗДІЛ”, “ВИСНОВКИ”, “СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ”, “ДОДАТКИ” друкують великими літерами симетрично до тексту;

• номер розділу у тексті роботи ставлять після слова “РОЗДІЛ”, після номера крапку не ставлять, потім з нового рядка друкують заголовок розділу (наприклад РОЗДІЛ 3);

• розділи діляться на підрозділи, номер підрозділу складається з двох чисел, розмежованих крапкою (наприклад номер підрозділу 3. 1. означає - розділ 3, підрозділ 1;

• заголовки підрозділів друкують маленькими літерами (крім першої великої) з абзацного відступу. Крапку в кінці заголовка не ставлять;

• відстань між заголовком розділу і текстом повинна дорівнювати 4 інтервалам (20мм);

• основний текст від заголовку підрозділу пишеться без інтервалу, відстань між попереднім текстом і заголовком підрозділу - 4 інтервали;

• не можна вміщувати заголовок внизу однієї сторінки, а текст починати з іншої;

• не допускається розрив одного речення таблицею;

• у тексті роботи мають бути посилання на всі використані джерела;

• якщо табличні дані запозичені з літературного джерела, то на нього треба посилатися у тексті, взявши номер джерела у квадратні дужки, а номер таблиці у круглі (за даними [4] види податків (табл. 6.1);

• посилання на формули позначають порядковим номером формули у круглих дужках, наприклад: у формулі (2.2)...;

|

|

|

• виклад тексту кожного розділу слід починати з нової сторінки;

• сторінки роботи повинні мати поля: ліве — 20мм, зверху — 20мм, праве — 10мм, знизу — 20мм. Таблиці, малюнки, схеми, графіки та інші ілюстративні матеріали як у тексті роботи, так і в додатках слід виконувати на стандартних аркушах;

• текст курсової роботи має бути набраний на комп’ютері тільки на одній сторінці стандартного аркуша. Шрифт —14, інтервал між рядками —1,5;

• усі сторінки роботи нумеруються від титульної до останньої без пропусків або літерних додатків (наскрізно). Першою сторінкою вважається титульний аркуш, на ній цифра 1 не ставиться, другою вважається сторінка, що містить «завдання на курсову роботу» на ній цифра 2 не ставиться,третьою вважається сторінка « ЗМІСТ » на ній проставляється цифра 3.

• порядковий номер сторінки проставляється у правому верхньому куті сторінки без крапки в кінці;

• структурні заголовки ЗМІСТ, ПЕРЕЛІК УМОВНИХ ПОЗНАЧЕНЬ, ВСТУП, ВИСНОВКИ, СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ, ДОДАТКИ не нумерують.

• цифровий матеріал має бути представлений у вигляді таблиць, схем, діаграм, графіків, які повинні бути логічним продовженням викладених теоретичних положень. На кожну таблицю та інші ілюстрації треба давати посилання на джерело, супроводжувати їх аналізом та висновками;

• заголовки таблиць розміщують над ними і мають відображати основний їх зміст та вказувати на об’єкт і період, до якого відносяться дані. Справа над тематичним заголовком (назвою таблиці) з великої літери пишуть слово «Таблиця», її порядковий номер. Знак «№» перед цифрою не ставиться. Номер таблиці складається з номера розділу та порядкового номера таблиці, відокремлених крапкою. Наприклад: Таблиця 1.3. /третя таблиця першого розділу/.

• кожна таблиця повинна, як правило, розміщуватися на одній сторінці. У додатках перенесення її на наступну сторінку допускається, якщо в ній містяться взаємопов’язані характеристики об’єкта дослідження. При переносі таблиці у правому верхньому кутку наступної сторінки слід писати: «Продовження (або закінчення) таблиці...»;

• таблицю розміщують по тексту після першого посилання на неї. Громіздкі таблиці допоміжного чи довідкового характеру слід винести у додатки.

• заголовки рисунків розміщують під ними. Знизу під графіком, схемою, діаграмою тощо з великої літери пишуть слово «Рис.» і його порядковий номер. Знак «№» перед цифрою не ставиться. Номер рисунку складається з номера питання та порядкового номера рисунку. Наприклад: Рис. 1.1. (рисунок 1 у розділі 1). Далі йде назва рисунку. В рисунках обов’язково вказується масштаб та джерело, на основі якого він складений. Кожен рисунок розміщується по тексту після першого посилання на нього або на наступній сторінці, якщо рисунок завеликий. Рисунки допоміжного чи довідкового характеру слід винести у додатки.

Цитати у роботі, які наведені дослівно, беруться в лапки. Після закінчення цитати або цифрової інформації у квадратних дужках зазначається порядковий номер джерела, який міститься у “СПИСКУ ВИКОРИСТАНИХ ДЖЕРЕЛ”; далі через кому сторінка, звідки взята цитата чи цифра. Наприклад, посилання [5, С.10] означає, що цитату взято з джерела, зазначеного у “СПИСКУ...” під номером 5 на сторінці 10. Список використаних джерел розміщується після висновків.

Джерела можна розміщувати у “СПИСКУ...” одним із таких способів: у порядку появи посилаеь у тексті; в алфавітному порядку прізвищ перших авторів або назв; у хронологічному порядку.Приклади оформлення подано у Додатку 4.

Додатки оформляють як продовження курсової роботи на наступних сторінках, розміщуючи їх у порядку появи посилань у тексті після “СПИСКУ ВИКОРИСТАНИХ ДЖЕРЕЛ”. Кожний такий додаток має починатися з нової сторінки. Додаток повинен містити заголовок, надрукований угорі малими літерами з першої великої симетрично до тексту. Посередині рядка над заголовком малими літерами з першої великої друкується слово “Додаток_” і велика літера, що позначає додаток.

Додатки слід позначати послідовно великими літерами української абетки, за винятком літер І, Є, Ї, Й, О, Ч, Ь, наприклад, додаток А, додаток Б та ін. Ілюстрації, таблиці, формули, які розміщені в додатках, нумерують у межах кожного додатка. Наприклад: рис.А.1 — перший рисунок додатка А.

В якості додатків не можуть бути використані законодавчі та нормативні акти або витяги з них.

Оформлення таблиць та графічного матеріалу в додатках проводиться так, як було вказано вище.

В кінці роботи після додатків (якщо додатки відсутні, то після списку використаних джерел) необхідно поставити дату закінчення роботи і власний підпис автора. Термін подання роботи на кафедру для реєстрації визначає викладач - науковий керівник згідно графіка навчального процесу.

6. Організація захисту курсової роботи (критерії оцінювання та бали із формуванням оцінки)

Курсову роботу рецензує викладач — науковий керівник курсової роботи протягом 10 днівпісля її реєстрації.

Реєстрація та порядок перевірки курсових робіт здійснюється відповідно до вимог “Положення про організацію навчального процесу у вищих закладах Міністерства Освіти”.

У своїй рецензії викладач визначає позитивні сторони і недоліки курсової роботи, робить висновок про допуск до захисту. У іншому разі, робота повинна бути перероблена з урахуванням зауважень рецензента. Вдруге робота подається з попередньою рецензією (Додаток1 зворотня сторінка).

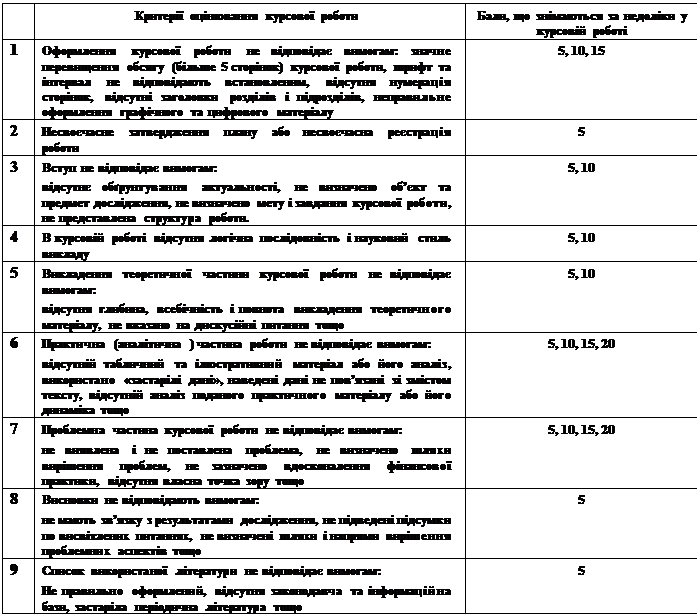

Захист курсових робіт здійснюється за встановленим графіком. Процедура захисту передбачає стислий виклад студента головних проблем. Студент отримує свою роботу, ознайомлюється з рецензією і готується аргументовано відповісти на зауваження та запитання. Остаточна оцінка вноситься до відомості та залікової книжки і перегляду (повторному захисту) не підлягає; перегляд допускається лише за умови отримання незадовільної оцінки. Перший повторний захист курсової роботи приймається керівником. При отриманні незадовільної оцінки повторний захист здійснюється у присутності комісії, що створюється кафедрою. При рецензуванні курсової роботи вихідною кількістю балів за системою ЕСТS вважається 100. Зменшення кількості балів проводиться відповідно до критеріїв оцінювання курсової роботи (Табл.6.2.). Переведення 100-бальної шкали оцінювання у національну та за системою ЕСТS подано у Таблиці 6.1.

Таблиця 6.1.

Оцінка курсової роботи за шкалою ECTS з переведенням у національну шкалу

| Оцінка за шкалою ECTS | Оцінка за бальною шкалою | Оцінка за розширеною шкалою | Еквівалент оцінки за п’ятибальною шкалою |

| A | 90-100 | відмінно | |

| B | 80-89 | дуже добре | 4,5 |

| C | 70-79 | добре | |

| D | 60-69 | задовільно | 3,5 |

| E | 50-59 | достатньо | |

| FX | 35-49 | незадовільно | |

| F | 0-34 | неприйнятно |

Таблиця 6.2.

Підходи до критеріїв оцінки курсової роботи

СПИСОК РЕКОМЕНДОВАНИХ ЛІТЕРАТУРНИХ ДЖЕРЕЛ

1. Конституція України: Прийнята на п’ятій сесії Верховної Ради України 28 черв. 1996. – К.: Преса України. – 1997. – 80 с.

2. Господарський Кодекс України від 16.01.2003 р. №436- IV [Електронний ресурс]. – Режим доступу: http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=436-15

3. Податковий Кодекс України від 02.12.2010 № 2755-VI [Електронний ресурс]. – Режим доступу: http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=2755-17

4. Про акціонерні товариства: Закон України (вiд 17.09.2008 № 514-VI) [Електронний ресурс]. – Режим доступу: http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=514-17

5. Про банки і банківську діяльність: Закон України (від 07.12.2000 №2121-III зі змінами та доповненнями) [Електронний ресурс]. – Режим доступу: http://zakon1.rada.gov.ua/ cgi-bin/laws/main.cgi?nreg=2121-14

6. Про вступ України до Міжнародного Валютного Фонду, Міжнародного Банку Реконструкції та Розвитку, Міжнародної Фінансової Корпорації, Міжнародної Асоціації Розвитку та Багатостороннього Агентства Гарантій Інвестицій: Закон України (від 03.06.1992 №2402-ХII) [Електронний ресурс]. – Режим доступу:

http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=2402-12

7. Про державне регулювання ринку цінних паперів в Україні: Закон України (від 30.10.1996 № 448/96-ВР) [Електронний ресурс]. – Режим доступу:

http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=448%2F96-%E2%F0

8. Про загальнообов’язкове державне соціальне страхування на випадок безробіття: Закон України (від 02.03.2000 №1533-III) [Електронний ресурс]. – Режим доступу:

http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=1533-14

9. Про загальнообов'язкове державне пенсійне страхування: Закон України (від 9 липня 2003 року № 1058-IV) [Електронний ресурс]. – Режим доступу:

http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=1058-15

10. Про загальнообов’язкове державне соціальне страхування від нещасного випадку на виробництві і професійного захворювання, які призвели до втрати працездатності: Закон України (від 23.09.99. р. № 1105–XIV) [Електронний ресурс]. – Режим доступу: http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=1105-14

11. Про загальнообов’язкове державне соціальне страхування у зв’язку з тимчасовою втратою працездатності та витратами, зумовленими похованням: Закон України (від 18.01.2001 р. № 2240–ІІІ) [Електронний ресурс]. – Режим доступу:

http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=2240-14

12. Про страхові тарифи на загальнообов’язкове державне соціальне страхування від нещасного випадку і професійного захворювання, які призвели до втрати працездатності: Закон України (від 22.02.2001 № 2272–ІIІ) [Електронний ресурс]. – Режим доступу: http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=2272-14

13. Про захист іноземних інвестицій на Україні: Закон України (від 10.09.1991 №1540-ХII) [Електронний ресурс]. – Режим доступу: http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=1540%E0-12

14. Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування: Закон України (від 08.07.2010 року N 2464-VI) [Електронний ресурс]. – Режим доступу: http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=2464-17

15. Про інвестиційну діяльність: Закон України (від 18.09.1991 № 1560-ХІІ) [Електронний ресурс]. – Режим доступу: http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=1560-12

16. Про інноваційну діяльність: Закон України (від 4 липня 2002 року № 40-IV) [Електронний ресурс]. – Режим доступу: http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=40-15

17. Про інститути спільного інвестування (пайові та корпоративні інвестиційні фонди): Закон України (від 15.03.2001 № 2299-ІII) [Електронний ресурс]. – Режим доступу:http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=229

18. Про Національний банк України: Закон України (від 20.05.1999 №679-ХІV) [Електронний ресурс]. – Режим доступу: http://zakon1.rada.gov.ua/cgi-bin/laws/ main.cgi?nreg=679-14

19. Про національну депозитарну систему та особливості електронного обігу цінних паперів в Україні: Закон України (від 10.12.1997 № 710/97-ВР) [Електронний ресурс]. – Режим доступу: http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=710%2F97-%E2%F0

20. Про недержавне пенсійне забезпечення: Закон України (від 09.07.03 р. №1057/IV) [Електронний ресурс]. – Режим доступу: http://zakon1.rada.gov.ua/cgi-bin/laws/ main.cgi?nreg=1057-15

21. Про страхування: Закон України (від 07.03.1996 №85/96- ВР) [Електронний ресурс]. – Режим доступу: http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=85%2F96-%E2%F0

22. Про фінансовий лізинг: Закон України (вiд 16.12.1997 № 723/97-ВР) [Електронний ресурс]. – Режим доступу: http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=723%2F97-%E2%F0

23. Про фінансові послуги та державне регулювання ринків фінансових послуг: Закон України (від 12.07.2001 № 2664-ІІІ) [Електронний ресурс]. – Режим доступу:http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=2664-14

24. Про Фонд гарантування вкладів фізичних осіб: Закон України (від 20 вересня 2001 року N 2740-III) [Електронний ресурс]. – Режим доступу: http://zakon1.rada.gov.ua/ cgi-bin/laws/main.cgi?nreg=2740-14

25. Про цінні папери та фондовий ринок: Закон України (від 23.02.2006 N 3480-IV) [Електронний ресурс]. – Режим доступу: http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=3480-15

26. Про затвердження Стратегії співробітництва з міжнародними фінансовими організаціями на 2006 - 2008 роки: Постанова Кабінету Міністрів України (від 20.06.2006 № 844) [Електронний ресурс] – Режим доступу: http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=844-2006-%EF

27. Антикризове управління економічною безпекою [Текст]: монографія / О. С. Поважний, Н. М. Ткачова, В. Л. Пілюшенко; Донец. держ. ун-т упр. - Донецьк: ВІК, 2010. - 309 с.

28. Антикризове управління підприємством [Текст]: навч. посіб. для студ. вищ. навч. закл. / І. В. Кривов'язюк; Луцький держ. технічний ун-т, Волинський ін-т економіки та менеджменту. - К.: Кондор, 2008. - 366 с. - Бібліогр.: с. 287-298.

29. Гроші та кредит. [Текст]: навч.- метод. посіб. для самост. вивч. дисципліни / М. І. Мирун [та ін.]; ДВНЗ "Київ. нац. екон. ун-т ім. В. Гетьмана". - Вид. 3-тє, переробл. і допов. - К.: КНЕУ, 2008. - 176 с.: табл. - Бібліогр.: с. 173-174.

30. Депозитарна діяльність [Текст]: навч. посіб. для студ. вищ. навч. закл. / С. О. Москвін, В. В. Посполітак, С. Г. Хоружий. - К.: АДС УМКЦентр, 2010. - 415 с.

31. Економіка України: стратегічне планування [Текст]: колективна монографія / ред. И. Ф. Беседін, А. С. Музиченко; Науково-дослідний економічний ін-т, Уманський держ. педагогічний ун-т ім. Павла Тичини. - К.: НДЕІ, 2008. - 500 c

32. Інвестиційний аналіз [Текст]: підручник / А. А. Пересада [та ін.]; ред. А. А. Пересада; Державний вищий навчальний заклад "Київський національний економічний ун-т ім. Вадима Гетьмана". - 2-ге вид., перероб. та доп. - К.: КНЕУ, 2008. - 544 с.

33. Іпотечне кредитування в Україні: суперечності та тенденції розвитку [Текст] / В. І. Савич; Інститут менеджменту та економіки "Галицька академія". - Івано-Франківськ: ІМЕ "Галицька академія", 2006. - 552 с.

34. Кравченко Ю.Я. Ринок цінних паперів [Текст]: навч. посібник / Ю.Я. Кравченко. – К.: Дакор, КНТ, 2008. – 664 с.

35. Недержавні пенсійні фонди: особливості цивільно-правового статусу [Текст]: моногр. / Ю. В. Вітка. - К.: Експрес-Поліграф, 2010. - 216 с. - Бібліогр.: с. 189-206.

36. Ринок фінансових послуг [Текст]: навч. посіб. / С. В. Науменкова, С. В. Міщенко. - К.: Знання, 2010. - 532 с.

37. Ринок фінансових послуг: теорія та практика. Вид. 2-ге, доп. і перероб.: Навчальний посібник. [Текст] / В.П. Унинець-Ходаківська, О.І. Костюкевич, О.А. Лятамбор. – К.: Центр учбової літератури, 2009. – 392 с.

38. Рынок ценных бумаг: трансформационные процессы [Текст] / С. З. Мошенский. - М.: Экономика, 2010. - 239 с.: рис., табл. - Библиогр.: с. 214-239.

39. Управління антикризовою діяльністю підприємства [Текст]: навч. посіб. / В. П. Кукоба; ДВНЗ "Київ. нац. екон. ун-т ім. В. Гетьмана. - К.: КНЕУ, 2008. - 395 с.: рис., табл. - Бібліогр.: с. 387-393.

40. Фінанси у запитаннях і відповідях [Текст]: навч. посібник / О. Д. Данілов, Д. М. Серебрянський; Національний ун-т держ. податкової служби України, Київський економічний ун-т менеджменту. - 2-ге вид., перероб. і доп. - К.: КНТ, 2008. - 523 c. - Бібліогр.: с. 505-523.

41. Фінанси: Підручник / [Алексеєнко Л.М., Бескид Й.М., Безгубенко Л.М. та ін]; За ред. С.І. Юрія, В.М. Федосова. - К.: Знання, 2008. - 611с.

42. Фінансове посередництво: проблеми і перспективи розвитку [Текст]: колективна монографія / В. К. Васенко [та ін.]; Східноєвропейський ун-т економіки і менеджменту. Кафедра фінансів і кредиту. - Черкаси: Вид-во ПП Чабаненко Ю.А., 2009. - 450 с.: рис., табл. - Бібліогр.: в кінці розділів.

43. Фінансовий ринок [Текст]: підручник / В. М. Шелудько. - 2-ге вид., стер. - К.: Знання, 2008. - 535 с. - Бібліогр.: в кінці розд. - ISBN 978-966-346-375-

ІНТЕРНЕТ-РЕСУРСИ

44. Офіційний сайт Антимонопольного комітету України [Електронний ресурс].– Режим доступу: http://www.amc.gov.ua/

45. Офіційний сайт Верховної Ради України [Електронний ресурс]. – Режим доступу:http://www.rada.gov.ua/

46. Офіційний сайт Державного агентства з інвестицій та управління національними проектами України [Електронний ресурс]. – Режим доступу: http://www.in.gov.ua/

47. Офіційний сайт Державної комісії з регулювання ринків фінансових послуг України [Електронний ресурс]. –Режим доступу: http://www.dfp.gov.ua/

48. Офіційний сайт Державної комісії з цінних паперів та фондового ринку [Електронний ресурс]. – Режим доступу: http://www.ssmsc.gov.ua/

49. Офіційний сайт Державної податкової служби [Електронний ресурс]. – Режим доступу: // http:www. sta.gov.ua

50. Офіційний сайт Міністерства економічого розвитку і торгівлі України [Електронний ресурс]. –Режим доступу: http://www.me.gov.ua/

51. Офіційний сайт Міністерства фінансів України [Електронний ресурс]. – Режим доступу: http://www.minfin.gov.ua/

52. Офіційний сайт Національного банку України [Електронний ресурс]. – Режим доступу: http://bank.gov.ua

53. Офіційний сайт Фондової біржі «ПФТС» [Електронний ресурс]. – Режим доступу: http://www.pfts.com.ua

54. Сайт Business Information Network [Електронний ресурс] – Режим доступу: http://bin.com.ua/

55. Сайт Світового банку [Електронний ресурс] Режимдоступу: http://www.worldbank.org.ua

56. Офіційний сайт Пенсійного фонду України [Електронний ресурс] Режимдоступу: http://www.pfu.gov.ua/pfu/control/uk/index

57. Міністерство соціальної політики [Електронний ресурс] Режим доступу: http://www.mlsp.gov.ua/control/uk/index

58. Сайт Проекту USAID «Розвиток ринків капіталів» [Електроннийресурс] Режим доступу: http://www.capitalmarkets.kiev.ua/index_ua.php

|

|

|

|

|

Дата добавления: 2015-05-24; Просмотров: 490; Нарушение авторских прав?; Мы поможем в написании вашей работы!