КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Челябинск

|

|

|

|

Содержание

Введение……………………………………………………………………..……….3

Цели, задачи, содержание планирования себестоимости…………………………5

Состав затрат, включаемых в плановую себестоимость продукции.………..….11

Особенности применения калькулирования себестоимости продукции...…….13

Методы планирование себестоимости…………………………...……………….18

Заключение………………………………………………………………………….23

Список используемой литература………………………………………...……….25

Введение

В современной, быстро меняющейся, обстановке перехода к рынку, управлению предприятия необходимо постоянно проводить анализ деятельности фирмы для принятия управленческих решений. Для анализа и принятия решений необходима исходная информация, такую информацию получают из ряда экономических показателей - одним из которых является себестоимость.

Главными задачами развития экономики на современном этапе является всемерное повышение эффективности производства, а также занятие устойчивых позиций предприятий на внутреннем и международном рынках. Чтобы выдержать острую конкуренцию и завоевать доверие покупателей предприятие должно выгодно выделятся на фоне предприятий того же типа. Хорошо известно, что покупателя интересует качество продукции и ее цена. Чем выше качество и ниже цена, тем лучше и выгоднее для покупателя. Эти показатели как раз и заключены в себестоимости продукции.

Себестоимость является основой определения цен на продукцию. Систематическое снижение себестоимости промышленной продукции - одно из основных условий повышения эффективности промышленного производства. Она оказывает непосредственное влияние на величину прибыли, уровень рентабельности.

Себестоимость продукции – один из важнейших экономических показателей деятельности промышленных предприятий и объединений, выражающий в денежной форме все затраты предприятия, связанные с производством и реализацией продукции. Себестоимость показывает, во что обходится предприятию выпускаемая им продукция. В себестоимость включаются перенесенные на продукцию затраты прошлого труда и расходы на оплату труда работников предприятия.

|

|

|

Планирование себестоимости промышленной продукции в настоящее время очень актуально.

Основной целью планирования себестоимости является выявление и использование имеющихся резервов снижения издержек производства и увеличения внутрихозяйственных накоплений. Снижая издержки производства в результате сбережения прошлого и живого труда, промышленность добивается увеличения объемов выпуска продукции.

Цели, задачи, содержание планирования

себестоимости

Предприятие в процессе производственно-хозяйственной деятельности затрачивает различные ресурсы. Эти затраты в планировании принято делить на единовременные и текущие.

Единовременные затраты осуществляются в форме инвестиций на различные инновационные мероприятия, связанные с расширением производства, заменой выбывающих основных фондов, модернизацией и капитальным ремонтом основных фондов, техническим перевооружением, реконструкцией и новым строительством, пополнением оборотных средств и освоением новых видов деятельности. Единовременные затраты в свою очередь делятся на производственные и капитальные вложения.

Текущие затраты связаны с производством и реализацией продукции, работ, услуг и принимают форму издержек. Основная часть издержек – затраты на производство и реализацию продукции. Кроме них предприятие платит налоги, сборы, отчисления, штрафы, пеню, неустойки, обусловленные действующим законодательством, расходует средства на социальные нужды членов трудового коллектива и благотворительную деятельность, а также финансирование текущих мероприятий по формированию и реализации стратегии и тактики своего развития. Сумма указанных затрат, выраженная в денежной форме за определенный период времени, образует издержки предприятия. Уровень и структура издержек предприятия используется при оценке эффективности его деятельности, конкурентоспособности и устойчивости на товарных рынках. Установление общих, единых для всех предприятий правил имеет важное значение для правильного планирования и учета себестоимости продукции. В частности, общим для всех отраслей промышленности является порядок включения в себестоимость продукции только тех затрат, которые прямо или косвенно связаны с производством ‑

|

|

|

продукции. Поэтому нельзя включать в плановую себестоимость продукции расходы, не относящиеся к производству продукции, например расходы, связанные с обслуживанием бытовых нужд предприятия (содержание жилищно-коммунальных хозяйств, расходы других непромышленных хозяйств и т.д.), по капитальному ремонту и строительно-монтажным работам, а также расходы культурно-бытового назначения.

Определение плановой себестоимости отдельных видов продукции служит основой планирования затрат на производство. Плановая себестоимость всей товарной продукции рассчитывается на основе данных об объеме выпуска товарной продукции и плановой себестоимости отдельных видов изделий.

Оценка выполнения плана по себестоимости всей товарной продукции осуществляется с учетом происшедших в течение отчетного года изменений цен на материалы и тарифов на перевозки и энергию.

Вся товарная продукция при планировании и учете себестоимости на предприятиях подразделяется на сравнимую и несравнимую. Сравнимой считается продукция, выпускавшаяся в предыдущем (по отношению к плановому) году, а также изделия с длительным циклом производства, которые выпускались в прошлом году в единичных экземплярах. В состав сравнимой продукции не включаются работы по заказам на сторону, услуги, оказанные своему капитальному строительству, работы по капитальному ремонту и продукция, изготовлявшаяся в опытном порядке. К несравнимой относится продукция, освоенная производством в текущем году.

|

|

|

Составной частью издержек предприятия является себестоимость продукции. Качественно издержки и себестоимость не различаются, поскольку представляют собой текущие затраты. Их различие выражается в следующем.

Во-первых, количественно себестоимость представляет собой только часть издержек предприятия. Статьи издержек, которые входят в ‑

себестоимость продукции, устанавливает государство. Таким образом, себестоимость продукции – это нормированные издержки предприятия.

Во-вторых, издержки, не вошедшие в себестоимость продукции, предприятие вынуждено компенсировать из прибыли. Данный подход ограничивает необоснованный рост цен и защищает потребителя от попыток производителя переложить на него часть своих издержек.

В-третьих, часть издержек непосредственно связана с выпуском продукции. Они существуют даже тогда, когда продукция не выпускается вообще. В то же время себестоимость всегда зависит от количества произведенной и реализованной продукции.

Основной целью планирования себестоимости является выявление и использование имеющихся резервов снижения издержек производства и увеличение внутрихозяйственных накоплений. Снижая издержки производства в результате сбережения прошлого и живого труда, промышленность добивается наряду с ростом накоплений увеличения объема выпуска продукции. Планы по себестоимости должны исходить из прогрессивных норм затрат труда, использования оборудования, расхода сырья, материалов, топлива и энергии с учетом передового опыта других предприятий. Только при научно организованном нормировании затрат можно выявить и использовать резервы дальнейшего снижения себестоимости продукции.

Плановая себестоимость определяется путем технико-экономических расчетов величины затрат на производство и реализацию всей товарной продукции и каждого вида изделий. В зависимости от характера производства применяется ряд показателей, характеризующих себестоимость продукции.

План по себестоимости промышленной продукции составляется по единым для всех предприятий правилам, установленным в инструкциях по планированию, учету и калькулированию себестоимости промышленной продукции. В этих инструкциях содержится перечень затрат, включаемых в ‑

себестоимость продукции, и определяются способы калькулирования себестоимости.

|

|

|

Целью планирования издержек (себестоимости) является оптимизация текущих затрат предприятия, обеспечивающая необходимые темпы роста прибыли и рентабельности на основе рационального использования денежных, трудовых и материальных ресурсов.

При разработке плана по себестоимости должны быть решены следующие задачи:

- выполнен анализ стоимостных показателей производственной деятельности предприятия в целом и отдельных его подразделений;

- выявлены возможности и уточнены размеры снижения себестоимости продукции в планируемом году по сравнению с предшествующим периодом;

- составлены калькуляции себестоимости основных видов выпускаемой продукции;

- выявлены целесообразные затраты и разработаны меры по их ликвидации;

- определена рентабельность видов выпускаемой продукции и производства;

- оценено влияние на себестоимость, прибыль и рентабельность увеличения затрат на освоение производства новой продукции;

- создана база для разработки оптовых или розничных цен;

- разработаны меры по совершенствованию хозрасчетных взаимоотношений между производственными подразделениями предприятия.

При составлении плана по издержкам особое внимание необходимо обратить на выявление резервов снижения себестоимости, а также величины и причин возникновения затрат, не обусловленных нормальной организацией производственного процесса: сверхнормативного расхода сырья и материалов, топлива и энергии, потерь рабочего времени и доплат за отступление от нормальных условий труда и сверхурочные работы, потерь от простоев машин и оборудования, аварий, брака, излишних расходов, ‑

вызванных национальными хозяйственными связями по поставкам сырья и материалов, нарушением технологической и трудовой дисциплины, изменением объема работ по подготовке производства, освоению и внедрению новой техники и технологии.

План по издержкам предприятия состоит из следующих разделов:

1. расчет снижения себестоимости продукции за счет влияния на нее технико-экономических факторов;

2. калькулирование себестоимости видов продукции;

3. смета затрат на производство.

Методы планирования Себестоимости

При планировании себестоимости продукции применяются следующие методы.

1. Пофакторный метод. Его суть заключается в определении влияния технико-экономических факторов на издержки производства в планируемом году по сравнению с предыдущим годом. При планировании себестоимости этот метод применяется с целью:

обеспечения сопоставимости показателей плана с аналогичными показателями других периодов;

осуществления укрупненного расчета основных технико-экономических показателей производственно-хозяйственной деятельности на стадии подготовки и сравнения вариантов предложений по объемам производства;

наиболее полного учета эффективности внедрения мероприятий по плану повышения эффективности производства;

определения участия отдельных служб, отделов и производственных подразделений в снижении издержек и повышении эффективности производства, материального поощрения за это участие, сводимости показателей по предприятию, объединению, отрасли и в целом по региону;

анализа и сопоставления издержек производства на различных предприятиях и объединениях.

2. Сметный метод. Он предполагает обоснование каждой статьи себестоимости с помощью специальной сметы затрат. Смета может составляться как на отдельные комплексные статьи расходов, так и в целом на объем валовой, товарной и реализуемой продукции. При планировании себестоимости в качестве отдельных смет могут использоваться отдельные разделы плана, например план материально-технического обеспечения, план по труду и персоналу, план технического и организационного развития предприятия, в которых обосновываются затраты соответствующих ресурсов.

Сметный метод позволяет увязать отдельные разделы тактического плана между собой и согласовать их с планами внутрипроизводственных подразделений. На основе смет затрат составляется свод затрат на производство продукции в целом по предприятию. В данном случае свод затрат по предприятию представляет собой сумму затрат, рассчитанную в сметах структурных подразделений. Этот метод достаточно трудоемок и применяется на стадиях окончательного составления плана. В зарубежной практике планирования этот метод получил название бюджетирования, а смета затрат называется бюджетом.

3. Метод калькуляций. С помощью этого метода обосновывается величина затрат на производство единицы продукции, работ, услуг или их структурных элементов, например детали, узла. При планировании себестоимости данным методом важно правильно определить объекты калькулирования. Ими могут быть: отдельные изделия; заказы; технологические пределы; марки, сорта, артикулы и т.п. В дальнейшем калькуляции применяются при планировании себестоимости валовой, товарной и реализованной продукции, смет затрат и свода затрат по предприятию.

4. Нормативный метод. Здесь уровень затрат на производство и реализацию продукции, работ, услуг рассчитывается на основе заранее составленных норм и нормативов. Этот метод широко применяется при составлении плановых калькуляций и смет затрат. Важнейшее достоинство нормативного метода планирования себестоимости продукции – возможность обособленного учета отклонений от действующих (текущих) норм и их причин. Это позволяет судить о том, какие факторы привели к изменению затрат, и своевременно принимать оптимальные решения, направленные на улучшение экономических показателей работы предприятия.

При планировании себестоимости продукции указанные методы применяются, как правило, одновременно, в комплексе, что позволяет решать ряд взаимосвязанных задач планирования издержек. Они дополняют друг друга и делают процесс планирования издержек сквозным.

Состав затрат, включаемых в плановую себестоимость

продукции

Основу планирования себестоимости продукции составляют затраты, которые в соответствии с действующими нормативно-техническими документами могут быть отнесены на издержки.

Себестоимость продукции представляет собой стоимостную оценку используемых в процессе производства природных ресурсов, сырья, материалов, топлива, основных фондов, нематериальных активов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

В себестоимость продукции включаются:

В современном производстве плановая калькуляция себестоимости единицы продукции содержит следующие типовые статьи затрат:

1. Сырье и материалы.

2. Возвратные отходы (вычитаются).

3. Покупные комплектующие изделия, полуфабрикаты и услуги кооперированных предприятий.

4. Топливо и энергия на технологические цели.

5. Итого материальных затрат.

6. Основная заработная плата производственных рабочих.

7. Дополнительная заработная плата производственных рабочих.

8. Отчисления на социальное страхование.

9. Расходы на подготовку и освоение производства новых изделий.

10. Изготовление инструмента и приспособлений целевого назначения.

11. Расходы на содержание и эксплуатацию оборудования.

12. Цеховые расходы.

13. Потери от брака.

14. Прочие производственные расходы.

15. Цеховая себестоимость.

16. Общехозяйственные расходы.

17. Производственная себестоимость.

18. Внепроизводственные расходы.

19. Коммерческая себестоимость.

В фактической себестоимости продукции (работ, услуг) также отражаются:

потери от брака;

затраты на гарантийный ремонт и гарантийное обслуживание изделий;

потери от простоев по внутрипроизводственным причинам;

ыплаты работникам, высвобождаемым с предприятий в связи с их реорганизацией и сокращением численности.

В себестоимость продукции для определения величины налогооблагаемой прибыли включаются все рассмотренные выше затраты того периода, к которому они относятся, независимо от времени оплаты (предварительная оплата, последующая).

Особенности применения калькулирования себестоимости продукции.

Позаказный метод учета затрат и калькулирования себестоимости (jobordercostaccountingsystem)— метод, используемый при изготовлении уникального либо выполняемого по специальному заказу изделия[4].При данном методе объектом учета и калькулирования является отдельный производственный заказ. Под заказом понимают изделие, мелкие серии одинаковых изделий или ремонтные монтажные и экспериментальные работы. При изготовлении крупных изделий с длительным процессом производства заказы выдают не на изделие в целом, а на его агрегаты, узлы, представляющие законченные конструкции. До момента выполнения заказа все относящиеся к нему затраты считаются незавершенным производством. Для учета затрат на каждый заказ открывают отдельный аналитический счет с указанием шифра заказа.

В промышленности позаказный метод применяется, как правило, на предприятиях с единичным типом организации производства. Такие предприятия организуются для изготовления изделий ограниченного потребления. Наиболее типичны заводы тяжелого машиностроения, создающие блюминги, прокатные станы, экскаваторы больших мощностей, а так же военно-промышленного комплекса, где преобладают механические процессы обработки и производится неповторяющаяся или редко повторяющаяся продукция.

Важнейшими отличительными особенностями единичного типа производства являются:

· Большое разнообразие изготавливаемой продукции, значительная часть которой не повторяется и выпускается в небольших количествах по отдельным заказам

· Технологическая специализация рабочих мест и невозможность постоянного закрепления определенных операций и деталей за рабочими местами

· Применение универсального оборудования и приспособлений

· Большой удельный вес ручных сборочных и доводочных операций

· Преобладание среди рабочих универсалов высокой квалификации

Кроме того, позаказный метод учета себестоимости применяется в производствах выпускающих опытные образцы продукции; во вспомогательных производствах – при изготовлении специальных инструментов, проведении ремонтных работ; на мелкосерийных промышленных предприятиях - для выпуска продукции, требующейся потребителю в незначительных количествах; на предприятии с физико-химическими процессами - при выпуске отдельных видов продукции; в строительстве; научно-исследовательских институтах; учреждениях здравоохранения; в сфере услуг – при изготовлении индивидуальных заказов.

Сущность данного метода заключается в том, что все прямые затраты учитываются в разрезе установленных статей калькуляции по отдельным производственным заказам, остальные затраты учитываются по местам их возникновения и включаются в себестоимость отдельных заказов в соответствие с установленной базой распределения.

При данном методе объектом учета затрат и объектом калькулирования является отдельный производственный заказ, выдаваемый на заранее определенное количество продукции (изделий), а фактическая себестоимость изделий, изготовляемых по заказу, определяется после его выполнения. Бухгалтерский учет, документооборот позаказного метода учета

Учет расходов по отдельным заказам начинается с открытия заказа. Заказ открывается соответствующим бланком заказа или наряда на выполнение заказа, который содержит следующую базовую информацию: тип заказа (для собственного потребления или со стороны, разовый или сводный), номер заказа, характеристика заказа, исполнитель, срок исполнения заказа, период в котором учитываются издержки по заказу. В бухгалтерии предприятия на основании первичных документов производится учет материалов, заработной платы, потерей от брака, износа приспособлений и инструментов, связанных с выполнением заказа - т.е. прямых издержек. В первичных документах проставляется номер заказа. В целях регистрации различных производственных затрат для учета незавершенного производства используют ведомость калькуляции затрат по заказу и видам работ. Для каждого заказа заводится отдельная ведомость, в которой аккумулируются затраты по прямым материалам, прямому труду и заводским накладным расходам, относимым на этот заказ по мере его прохождения через процесс производства. В зависимости от потребностей компании форма ведомости может быть различной. Ведомость (карточка) заказа является основным учетным регистром.

Нормативная база по учету затрат

Основными нормативными документами регламентирующими порядок учета затрат на производство являются:

1. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденное приказом Минфина Российской Федерации от 6 мая 1999г. (с изменениями от 30 марта 2001 г.) № 33 н.;

2. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденный приказом Минфина РФ № 94н от 31.10.2000 г.

3. Налоговый кодекс Российской Федерации

ПБУ 10/99 «Расходы организации» устанавливает правила формирования в бухгалтерском учете информации о расходах коммерческих организаций, являющихся юридическими лицами по законодательству Российской Федерации.

Согласно ПБУ 10/99 расходами организации признается уменьшение экономических выгод в результате выбытия активов и возникновения обязательств, приводящие к уменьшению капитала организации, за исключением уменьшения вкладов по решению собственников имущества.

Затраты на производство продукциив бухгалтерском учете собираются на счетах:

20«Основное производство» (данный счет предназначен для обобщения информации о затратах основного производства);

23«Вспомогательные производства» (данный счет предназначен для обобщения информации о затратах производств, которые являются вспомогательными для основного производства);

25«Общепроизводственные расходы» (расходы по обслуживанию основного и вспомогательного производств – по содержанию машин и оборудования, амортизационные отчисления на полно восстановление и затраты на ремонт основных средств производственного назначения, расходы на отопление, освещение и содержание производственных помещений, расходы по страхованию производственного имущества, оплата труда производственного персонала и др.);

26«Общехозяйственные расходы» (данный счет предназначен для обобщения информации об управленческих и хозяйственных расходах, не связанных непосредственно с производственным процессом – административно-управленческие расходы, содержание общехозяйственного персонала, не связанного с производственным процессом, арендная плата за помещение общехозяйственного назначения, расходы по оплате информационных, аудиторских и консультационных услуг и др.);

28 «Брак в производстве» (собираются затраты по выявленному внутреннему и внешнему браку - стоимость неисправимого, т.е. окончательного брака, расходы по исправлению и т.п.)

29«Обслуживающие производства и хозяйства»: производства и хозяйства, деятельность которых не связана с производством продукции, выполнением работ, оказанием услуг, явившихся целью создания данного предприятия. На данном счете могут быть отражены затраты, состоящие на балансе предприятия: жилищно-коммунального хозяйства, столовых и буфетов, детских дошкольных учреждений, домов отдыха, санаториев и др.)

44 «Расходы на продажу» - затраты торговых предприятий;

46 «Выполненные этапы по незавершенным работам» (данный счет целесообразно использовать в организациях, осуществляющих работы долгосрочного характера (строительных, проектных и др.), в которых расчеты осуществляются не в целом за законченные и сданные работы, а по отдельным этапам работ)

97 «Расходы будущих периодов» (затраты, произведенные в отчетном периоде, но относящиеся к будущим отчетным периодам – расходы на подготовку и освоение производства, расходы по ремонту основных средств в сезонных отраслях промышленности (когда не создается ремонтный фонд) и др.

По дебету указанных счетов учитываются расходы, а по кредиту – их списание. По окончании месяца учтенные на собирательно-распределительных счетах (25, 26, 28, 97) затраты списываются на счета основного и вспомогательного производства.

Налоговым кодексом расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиками (ст. 252). Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Документально подтвержденными считаются расходы, подтвержденные документами, оформленными в установленном законодательством порядке.

Методы планирование себестоимости

Полная (плановая) себестоимость единицы продукции определяется суммированием прямых и косвенных затрат по формуле:

, (1)

, (1)

где М – материалы и комплектующие, руб.; 3о – основная заработная плата, руб.; К 1 – косвенные общепроизводственные затраты на содержание оборудования и цеховые расходы, %; К 2 – общезаводские (общехозяйственные) расходы, %; a – процент дополнительной оплаты и премий рабочим; Зд – дополнительная заработная плата, руб.; – процент отчислений на социальное страхование; К 3 – внепроизводственные расходы, %.

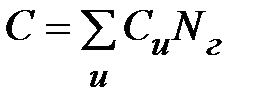

На основе плановых калькуляций отдельных изделий разрабатывается план себестоимости выпускаемой продукции. В общем виде себестоимость готовой продукции предприятия можно определить по формуле:

, (2)

, (2)

где Nг – годовой объём производства продукции; u – индекс номенклатуры выпускаемой продукции, u = 1, …, n.

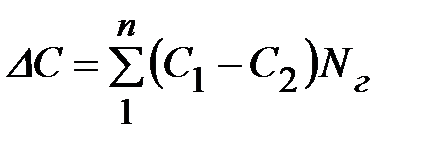

При разработке плана себестоимости продукции целесообразно выявить резервы снижения издержек производства за счет технических, организационных и других факторов. Планирование снижения себестоимости продукции может производиться с помощью уточненных и укрупненных способов расчета. Уточненные расчеты основываются на сравнении показателей плановой и базовой себестоимости единицы продукции. В этом случае общая годовая экономия может быть найдена как разность отчетных и новых плановых значений себестоимости по всей номенклатуре выпуска продукции по формуле

, (3)

, (3)

где С 1, С 2 – соответственно, базовая и планируемая себестоимость единицы продукции.

Планирование снижения себестоимости продукции на основе укрупненных расчетов, как правило, предполагает предварительное обоснование процента сокращения отдельных затрат за счет соответствующих факторов.

В процессе планирования себестоимости продукции нормативным методом точность расчетов во многом определяется выбранными способами распределения комплексных расходов на единицу произведенных товаров или услуг.

В ходе планирования себестоимости составляющие ее затраты включаются в тот период, к которому они относятся, независимо от времени оплаты. Непроизводственные затраты отражаются в том отчетном месяце, когда они выявлены. Затраты в иностранной валюте пересчитываются по действующему курсу Центрального банка РФ на дату совершения операций.

В теории и практике внутрифирменного планирования косвенные расходы распределяются в основном пропорционально тарифной оплате труда производственных рабочих. Однако при широкой и разнообразной по качеству и количеству номенклатуре выпускаемых товаров такой способ не обеспечивает требуемой в условиях рынка точности планирования себестоимости продукции. Поэтому при ограниченных рыночных ресурсах более обоснованным и приемлемым способом перенесения комплексных затрат на выпускаемую продукцию, в частности, на содержание технологического оборудования, может служить применение показателей отработанных станко-часов или машино-часов. Сущность данного способа состоит в том, что общая величина косвенных расходов, связанных с работой оборудования, устанавливается в расчете на 1 ч или 1 мин его работы, с помощью которых затем определяются в денежном измерении

и соответствующие затраты на одно изделие.

В американских фирмах промышленного назначения при планировании издержек затраты обычно делятся на две основные категории в соответствии

с функциональными видами деятельности: производственные и непроизводственные. В свою очередь, производственные затраты подразделяются на три категории: прямые затраты на материальные ресурсы, прямые затраты на рабочую силу и фирменные (корпоративные) накладные расходы. К прямым материальным издержкам относятся все затраты на те материалы, которые входят

в состав конечного продукта.

К прямым трудовым издержкам относится заработная плата производственных рабочих, непосредственно вовлеченных в процесс изготовления продукта.

В состав общефирменных накладных расходов входят затраты на вспомогательные (расходные) материалы, зарплата управленческого и обслуживающего персонала, амортизационные расходы, арендная плата, налоговые отчисления, страховые взносы, дополнительные выплаты по заработной плате, оплата простоев и т. п. Общефирменные накладные расходы называются в американских компаниях, как и на наших предприятиях, общехозяйственными накладными расходами, или косвенными издержками на производство продукции.

Стоимость прямых материальных и трудовых затрат образует основную себестоимость. Прямые затраты труда вместе с производственными накладными расходами называются конверсионными затратами, или расходами на переработку. Этот термин отражает в зарубежной планово-экономической науке тот факт, что учет этих затрат позволяет переносить стоимость сырья и материалов на готовое изделие. Вместе с тем, следует иметь в виду, что во внутрифирменной деятельности многие виды затрат частично взаимоперекрываются в пределах своих экономических категорий.

Основным методом определения различных издержек на производство продукции в отечественной и зарубежной корпоративной деятельности служит нормативный. Нормативные затраты являются тем мерилом, с которым сравниваются действительные затраты экономических ресурсов. Поэтому все нормативные расходы отражают оптимальные методы и условия выполнения работы и служат основой планирования издержек производства на единицу продукции. В общем виде издержки производства представляют собой сумму нормативных затрат материалов, труда и накладных расходов. Нормативные издержки можно рассчитать по формуле:

И = МЗ + ТЗ + НР, (4)

где И – нормативные издержки производства на единицу продукции; МЗ – нормативные материальные затраты; ТЗ – нормативные трудовые затраты; HP – нормативные накладные расходы.

Нормативные накладные расходы выражаются в процентах от прямых нормативных трудовых затрат.

Нормативные трудовые затраты используются для планирования затрат рабочей силы, величина которых рассчитывается по формуле:

РС = ТЗ · Чс , (5)

где РС – планируемые затраты рабочей силы; Чс – часовые ставки оплаты труда (без премий).

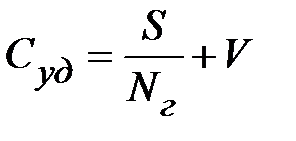

Во внутрифирменном планировании, как правило, возникает необходимость определения полных и удельных издержек. В этих целях, как было выше отмечено, все издержки принято подразделять на постоянные и переменные. Полная себестоимость включает суммарные издержки на выпуск всего объема продукции, удельная себестоимость – на производство единицы товаров

и услуг. Удельная себестоимость – это средняя величина затрат, которая определяется делением полных затрат на количество общих единиц продукции, составляющих годовой план производства. Аналитически зависимость между полной и удельной себестоимостью и их составляющими – постоянными и переменными затратами – выражается формулами:

- полная себестоимость

; (6)

; (6)

- удельная себестоимость

, (7)

, (7)

где S – постоянные затраты на годовой объём; V – переменные затраты на единицу продукции; Nг – годовой объем выпуска.

Как видно из формул (6) и (7), полная себестоимость – это сумма постоянных и переменных затрат на выпуск годового объема продукции, удельная – сумма этих же затрат на единицу продукции. Здесь важно иметь в виду, что удельная себестоимость уменьшается с увеличением объема производства, поскольку величина постоянных затрат, остающихся неизменными при выполнении ряда хозяйственных операций, распределяется на все большее число единиц произведенной продукции.

Заключение

Себестоимость продукции является качественным показателем, характеризующим производственно-хозяйственную деятельность предприятия. Себестоимость отражает затраты предприятия на производство и сбыт продукции, выраженные в денежном измерении. Кроме этого, в себестоимости как в обобщающем экономическом показателе находят свое отражение все стороны деятельности предприятия: степень технологического оснащения производства и освоения технологических процессов; уровень организации производства и труда, степень использования производственных мощностей; экономичность использования материальных и трудовых ресурсов и другие условия и факторы, характеризующие производственно-хозяйственную деятельность.

Для комплексного анализа себестоимости продукции применяются специальные показатели, которые позволяют рассчитывать и анализировать затраты предприятия на весь объем произведенной товарной продукции, затраты на производство конкретного вида продукции, а также затраты предприятия на получение каждого рубля выручки.

С целью упрощения расчетов и для систематизации данных все затраты предприятия классифицируются. Причем данная классификация является универсальной для всех промышленных предприятий, могут изменяться лишь некоторые статьи в зависимости от специализации предприятия.

Наиболее важным моментом в изучении такого показателя, как себестоимость является рассмотрение факторов, влияющих на показатель и определение основных направлений по снижению себестоимости. От того, как решает предприятие данный вопрос зависит получение наибольшего эффекта с наименьшими затратами, рост накоплений, экономия трудовых, материальных и финансовых ресурсов. Себестоимость отражает большую часть стоимости продукции и зависит от изменения условий производства и ‑

реализации продукции. Поэтому существенное влияние на уровень затрат оказывают технико-экономические факторы производства. Это влияние проявляется в зависимости от изменений в технике, технологии, организации производства, в структуре и качестве продукции и от величины затрат на ее производство. Отсюда следует, что выявление резервов снижения себестоимости должно опираться на комплексный технико-экономический анализ работы предприятия: изучение технического и организационного уровня производства, использование производственных мощностей и основных фондов, сырья и материалов, рабочей силы, хозяйственных связей; а также всех составляющих себестоимости.

Главный мотив деятельности любой фирмы в рыночных условиях максимизация прибыли. Реальные возможности реализации этой стратегической цели во всех случаях ограничены издержками производства и спросом на выпускаемую продукцию. Поскольку издержки это основной ограничитель прибыли и одновременно главный фактор, влияющий на объем предложения, то принятие решений руководством фирмы невозможно без анализа уже имеющихся издержек производства и их величины на перспективу.

Систематическое снижение себестоимости обеспечивает не только рост прибыли предприятия, но и дает государству дополнительные средства как для дальнейшего развития общественного производства, так и для повышения материального благосостояния трудящихся.

Поэтому планирование себестоимости промышленной продукции, возможные пути ее снижения являются одной из главных задач предприятия для осуществления экономической эффективной его деятельности в условиях рыночной экономики.

Список используемой литературы

1. Анализ финансово-экономической деятельности предприятия. Под ред. Н.П. Любушина. М., ЮНИТИ, 2001.

2. Экономика предприятия: учебник / под редакцией проф. Сафронова.- М.: “Юристъ”, 2008 г. с. 146

3. Грузинов В.П., Грибов В. Д. Экономика предприятия – М.: Финансы и статистика, 2008 г., с.96

4. Горемыкин В.А., Богомолов А.Ю. Планирование предпринимательской деятельности предприятий. Метод. пособие. М.: ИНФРА – М, 2007 г.

5. Егоров Ю.П. Планирование на предприятии / Егоров Ю.П., Варакута С.А.И., ИНФРА – М, 2009 г.

6. Сафронов Н.А. Экономика предприятия – М., 2008 г.

7. Нуреев Р.М. Основы экономической теории. М.: Высшая школа, 2006

8. Романенко И.В. Экономика предприятия. 2-е изд. М.: Финансы и статистика, 2006 г.

9. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. М.: «Экоперспектива», 2008 г.

10. Шепеленко Г.И. Экономика, организация и планирование производства на предприятии. Ростов-на-Дону, Издательский центр «Март», 2001.

11. Экономика предприятия: Учебник для Вузов по экон. спец. / Волков О.И., Елизаров Ю.Ф., Тихомирова П.Л. и др. М.: ИНФРА – М, 2000.

12. Стратегия выживания промышленных предприятий. Архипов В., Ветошнова Ю. / Вопросы экономики, 2008 г. №12, с.139.

13. Кудинов А.В. Моделирование финансово – экономических процессов на предприятии. / Консультант директора 2008 г. - №8, с.2.

|

|

|

|

Дата добавления: 2015-05-10; Просмотров: 358; Нарушение авторских прав?; Мы поможем в написании вашей работы!