КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Облік готової продукції

|

|

|

|

Готовою вважається продукція повністю закінчена обробкою, укомплектована, яка пройшла необхідні випробування (перевірки), відповідає діючим стандартам або затвердженим технічним умовам (має сертифікат чи інший документ, що засвідчує її якість), прийнята відділом технічного контролю підприємства та здана на склад або ж прийнята замовником (якщо готова продукція здається на місці) відповідно до затвердженого порядку її приймання (оформлена встановленими здавальними документами).

|

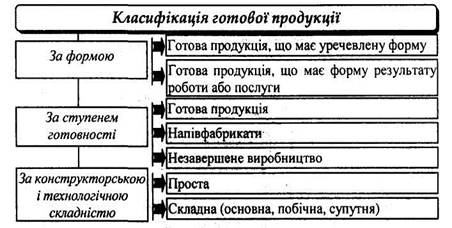

При організації обліку продукції основним моментом є визначення її характеру. Згідно з цією ознакою продукцію групують за формою, ступенем готовності і технологічною складністю (рис. 2.6.).

Рис. 2.6. Класифікація готової продукції за її характером.

За технологічною складністю продукцію поділяють на просту та складну. При цьому вона може бути основною, побічною або супутньою. За технічними та іншими характеристиками побічна і супутня продукція майже не відрізняється від основної, тому їх кількісні та якісні параметри визначають аналогічно основній продукції.

Супутня продукція - це продукція, отримана в одному технологічному циклі (процесі) одночасно з основною. За якістю вона відповідає стандартам і призначена для подальшої обробки або відпуску споживачам. Супутня продукція як вихідний елемент виробничого процесу має якісні та кількісні параметри, які повинні одержати вартісну характеристику.

Побічна продукція - це продукція, яка іноді утворюється в комплексних

виробництвах при виробництві основної і, на відміну від супутньої, не

потребує додаткових витрат. У поточному обліку продукція групується за укрупненими позиціями: вироби основного виробництва; товари широкого вжитку, вироблені з відходів; запасні частини; виконані роботи та надані послуги.

|

|

|

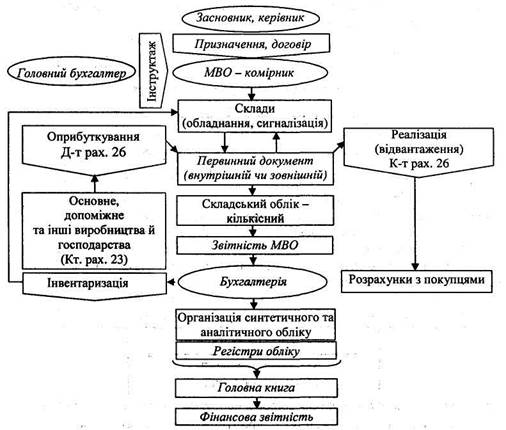

Операції, пов'язані з рухом готової продукції, відображаються на рахунку 26 "Готова продукція". Рахунок 26 "Готова продукція" призначений для узагальнення Інформації про наявність та рух готової продукції підприємства. За дебетом рахунка 26 "Готова продукція" відображається надходження готової продукції Власного виробництва за фактичною виробничою собівартістю або за нормативною вартістю. За кредитом рахунка 26 "Готова продукція" відображається списання виробничої собівартості готової продукції. Етапи та порядок ведення обліку готової продукції наведено на рис. 2.7.

Рис. 2.7. Загальна схема бухгалтерського обліку готової продукції.

При проектуванні, запровадженні та використанні системи обробки даних з обліку готової продукції за допомогою сучасних комп'ютерних систем необхідно брати до уваги її наступні особливості: облікові дані про наявність і рух продукції повинні бути оперативними; має бути представлена інформація про продукцію за кожним кодом у кількісному та грошовому вираженні; всі дані з обліку готової продукції та її реалізації повинні бути пов'язані з обліковою інформацією про витрати на виробництво, про фінансово-розрахункові операції зі збуту та оподаткування, показниками оборотного та сальдового балансів за рахунками бухгалтерського обліку.

Для управління готовою продукцією інформація повинна формуватися щодо стану запасів готової продукції на складі, своєчасності та правильності її оприбуткування, забезпечення зберігання, своєчасності відвантаження, а також щодо виконання обов'язків за поставками продукції споживачам, тобто керівництво підприємства повинно бути забезпечене інформацією про наявність і рух готової продукції за місцями зберігання та матеріально відповідальними особами. З цією метою важливого значення набуває організація аналітичного обліку готової продукції.

|

|

|

Готова продукція обліковується на підприємствах за місцями її зберігання й окремими видами у встановлених одиницях виміру: натуральних (характеризують кількість, обсяг і вагу продукції відповідно до їх фізичних властивостей, використовують для кількісного обліку готових виробів); умовно-натуральних (показники, необхідні для одержання узагальнених показників з обліку однорідної продукції).

На складі в облікових регістрах (картках, відомостях, сальдових відомостях, оборотних відомостях або Книзі складського обліку) готова продукція обліковується у кількісному вираженні. Кількісний облік готової продукції за її видами та місцями зберігання може бути організований декількома способами:

1) в сортових картках складського обліку - в бухгалтерії складають та

обробляють групувальні відомості оприбуткування продукції за її видами у

розрізі підрозділів-виробників і за місцями зберігання;

2) безкартковим способом - кожен день складають оборотні відомості

обліку випуску продукції з виробництва та руху готової продукції у розрізі

складів та інших місць зберігання. При цьому необхідно звернути особливу

увагу на збалансованість даних з оприбуткування, відпуску та за залишками

продукції. Залишки готових виробів періодично інвентаризуються.

У картках або Книгах складського обліку здійснюються записи про надходження та відпуск готової продукції та щоденно виводяться її залишки. При створенні повністю автоматизованих складів облік готової продукції в традиційній картковій формі не ведеться, а необхідні для управління дані отримують як інформацію за запитами. Картки замінюються оперативними машинограмами залишків і руху готової продукції за кожним найменуванням і видом.

У кінці місяця, за даними аналітичного обліку витрат на виробництво, визначається фактична собівартість готової продукції. Ціна проставляється на підставі номенклатури-цінника, наявність якого є однією з важливих умов організації обліку готової продукції.

При використанні сучасних комп'ютерних технологій в бухгалтерському обліку, крім номенклатури-цінника, розробляється комплекс довідників продукції, яка обкладається та не обкладається різними видами податків, довідники середньоквартальної та середньорічної собівартості, платників і вантажоодержувачів. У вигляді довідників формалізуються і способи визначення суми рахунку за продукцію, відвантажену на внутрішній ринок та на експорт. У довідниках зазначається найменування виробу, коди видів, товарної продукції, вироби та змінні параметри (ціна, собівартість, ставки податків тощо). Усі ці дані Записують на машинний носій інформації та використовують для оперативного управління запасами продукції і для складання відповідної внутрішньої бухгалтерської звітності.

|

|

|

Аналітичний облік приймання та відпуску готової продукції ведеться на підставі прибуткових і видаткових документів. Якщо облік готової продукції ведеться за обліковими цінами, то в кінці звітного періоду, після визначення фактичної собівартості готової продукції, записи з випуску та відвантаження коригуються на суму відхилень фактичної собівартості від її вартості за обліковими цінами шляхом їх співставлення. Від'ємна сума відхилень відображається методом "червоного сторно", додатна - звичайним записом. Дані аналітичного та синтетичного обліку готової продукції повинні забезпечувати отримання необхідної інформації для складання внутрішньої бухгалтерської звітності.

Аналітичний облік приймання та відпуску готової продукції ведеться на підставі прибуткових і видаткових документів. Якщо облік готової продукції ведеться за обліковими цінами, то в кінці звітного періоду, після визначення фактичної собівартості готової продукції, записи з випуску та відвантаження коригуються на суму відхилень фактичної собівартості від її вартості за обліковими цінами шляхом їх співставлення. Від'ємна сума відхилень відображається методом "червоного сторно", додатна - звичайним записом. Дані аналітичного та синтетичного обліку готової продукції повинні забезпечувати отримання необхідної інформації для складання внутрішньої бухгалтерської звітності.

Отже, бухгалтерський облік готової продукції повинен забезпечити контроль за виконанням завдань з випуску продукції згідно договірного асортименту на всіх стадіях її руху; зберіганням за обсягом, асортиментом та якістю (в місцях складування та в дорозі); своєчасною випискою документів на відвантаження; поданням розрахункових документів покупцям і контроль за здійсненням платежів; використанням матеріальних і фінансових ресурсів за допомогою складання планових і фактичних калькуляцій собівартості продукції.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 2730; Нарушение авторских прав?; Мы поможем в написании вашей работы!