КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Витрати на позики

|

|

|

|

План

Библиографический список

Вопросы для повторения

1.Кто является плательщиком налога на доходы физических лиц?

2.Какие доходы включаются в состав налоговой базы?

3.Стандартные налоговые вычеты и порядок их предоставления?

4.Социальные, имущественные и профессиональные налоговые вычеты и порядок их предоставления?

5.Налоговые ставки по налогу на физических лиц?

6.Порядок исчисления суммы налога?

7.Доходы, не включаемые в налоговую базу?

8.Порядок уплаты налога индивидуальными предпринимателями?

1.Налоговый кодекс Российской Федерации: части первая и вторая: текст с изм. и доп. на 15 сентября 2009 г. – М.: Эксмо, 2009. (Российское законодательство), глава 23;

2.Федеральный закон от 19.07.2009 №202-ФЗ «О внесении изменений в главы 23 и 25 части второй Налогового Кодекса Российской Федерации».

1. Види доходів. Критерії визнання доходів.

2. Розкриття інформації про доходи.

3. Витрати на позики.

4. Податки на прибуток. Визнання відстрочених подоткових зобов'язань та відстрочених податкових активів.

5. Розкриття інформації про податки на прибуток

& Рекомендовані джерела

Основні: 3, 4, 6, 7, 9

Додаткові: 6, 7, 10, 12

. Міні-лексикон: дохід, елементи доходу, визнання доходу, компенсація, дисконтування, продаж продукції, надання послуг, відсотки, роялті, дивіденди, витрати на позики, базовий підхід, дозволений альтернативний підхід, початок капіталізації, призупинення капіталізації, розкриття інформації, податковий прибуток (збиток), обліковий прибуток, тимчасові різниці, податкова база, податкова база активу, податкова база зобов'язання, тимчасові різниці, поточний податок на прибуток, відстрочені податкові зобов'язання, відстрочені податкові активи.

|

|

|

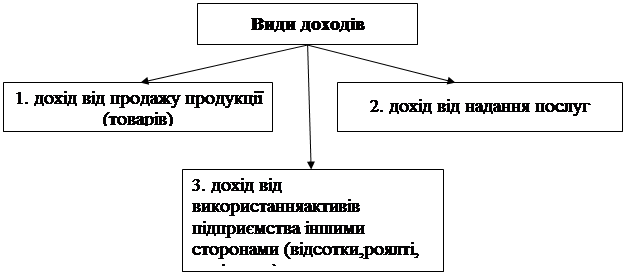

1. Види доходів. Критерії визнання доходів

Облік доходів, їх класифікація та критерії визнання регламентуються МСБО 18 «Дохід».

| Дохід — це збільшення економічних вигід протягом облікового періоду у вигляді надходження або збільшення активів чи зменшення зобов'язань, що призводить до збільшення власного капіталу, крім випадків, пов'язаних із внесками учасників капіталу. |

|

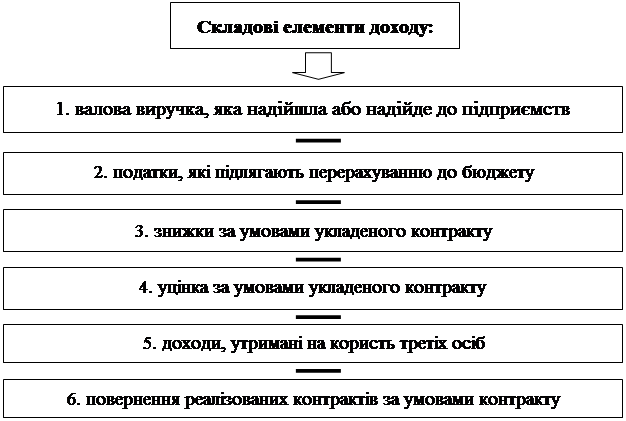

Дохід має оцінюватися за справедливою вартістю компенсації, яка була отримана або підлягає отриманню.

| Сума доходу визначається шляхом угоди між підприємством і покупцем (або користувачем активу) та оцінюється за справедливою вартістю отриманої компенсації. |

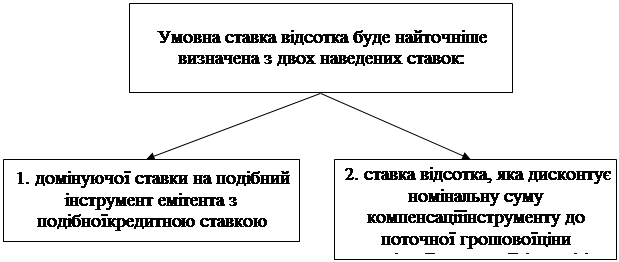

Справедлива вартість отриманої компенсації визначається шляхом дисконтування всіх майбутніх надходжень з використанням умовної ставки відсотка.

| |||

|

| Продаж продукції (товарів) — передача підприємством покупцеві суттєвих ризиків і винагород, пов'язаних із власністю на продукцію (товар) в обмін на компенсацію. Компенсація може бути у формі грошей, грошових еквівалентів або іншого майна. |

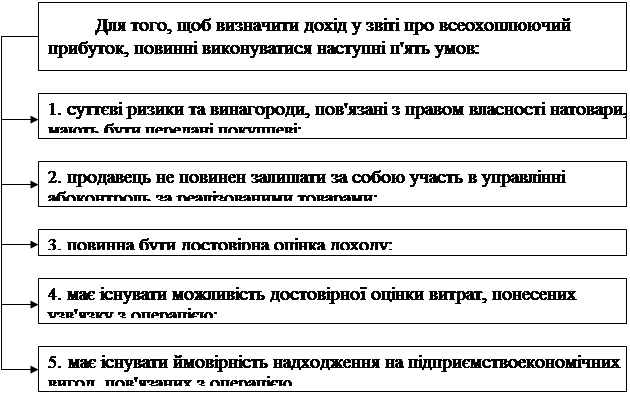

| Дохід від продажу товарів має визнаватися в разі задоволення всіх таких умов: |

| 1. суб'єкт господарювання передав покупцеві суттєві ризики і винагороди, пов'язані з власністю на товар; |

| 2. за суб'єктом господарювання не залишається ані подальша участь керівництва у формі, яка, як правило, пов'язана з володінням, ані ефективний контроль за проданими товарами; |

| 3. суму доходу можна достовірно оцінити; |

| 4. ймовірно, що до суб'єкта господарювання надійдуть економічні вигоди, пов'язані з операцією; |

| 5. витрати, які були або будуть понесені у зв'язку з операцією, можна достовірно оцінити. |

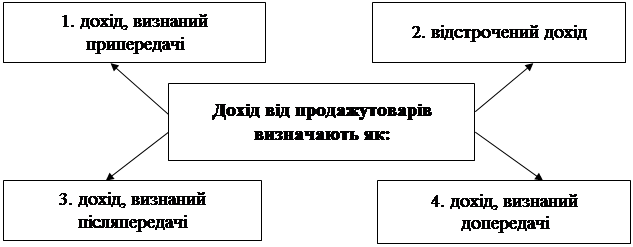

| Надання послуг —виконання підприємством завдання, узгодженого в контракті, протягом застережного періоду часу. Послуги можуть надаватися протягом одного або впродовж кількох періодів. |

|

|

|

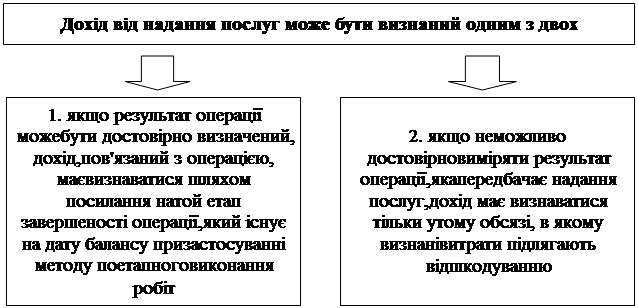

| Результат операції, яка передбачає надання послуг, можна достовірно оцінити в разі задоволення таких умов: |

| 1. можна достовірно оцінити суму доходу; |

| 2. існує ймовірність надходження до суб'єкта господарювання економічних вигід, пов'язаних з операцією; |

| 3. можна достовірно оцінити ступінь завершеності операції на дату балансу; |

| 4. можна достовірно оцінити витрати, понесені у зв'язку з операцією, та витрати, необхідні для її завершення. |

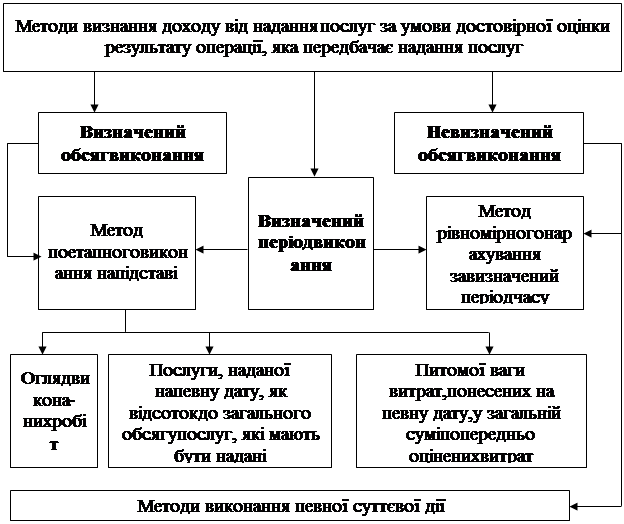

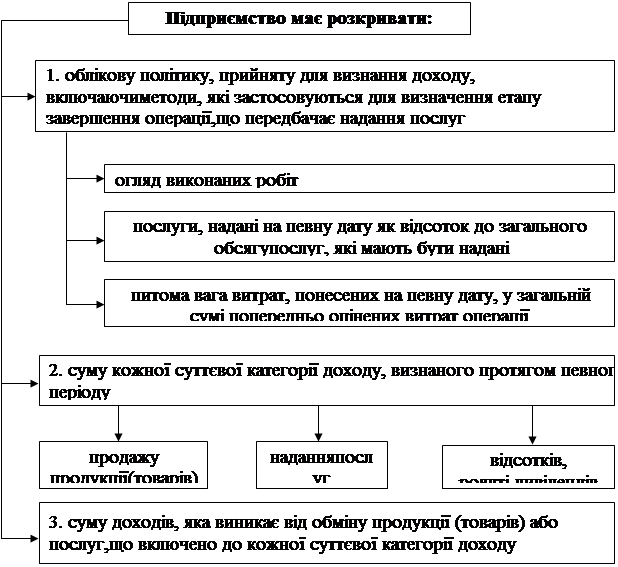

| Для визначення завершеності операцій на звітну дату застосовують наступні способи та методи: |

| 1. огляд виконаних робіт; |

| 2. послуги, надані на певну дату як відсоток до загального обсягу послуг, які мають бути надані; |

| 3. питому вагу витрат, понесених на певну дату, у загальній сумі попередньо оцінених витрат операції. |

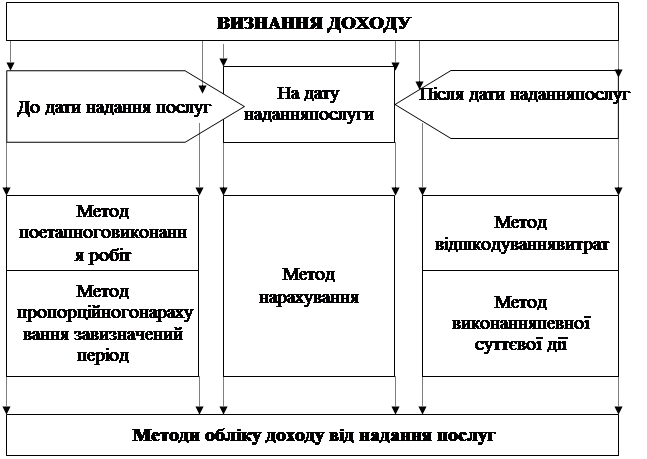

МСБО 18 «Дохід» зазначає альтернативні методи визнання доходу від надання послуг і відповідні методи обліку:

|

@ Місце для заповнення

| Відсотки — плата за використання грошових коштів, або еквівалентів грошових коштів, або сум, заборгованих підприємству. |

| Роялті — плата за використання нематеріальних активів підприємства (патентів, торгових знаків, авторського права, комп'ютерних програм.) |

| Дохід від відсотків, роялті має визнаватися на основі пропорційності часу з урахуванням ефективного (реального) доходу від активу, якщо: |

| 1. існує ймовірність, що економічні вигоди, пов'язані з операцією, надходитимуть до підприємства; |

| 2. сума доходу може бути достовірно оцінена. |

| Дивіденди — розподіл прибутку власникам інвестицій у капітал пропорційно до часток, що належать їм у певному класі капіталу. |

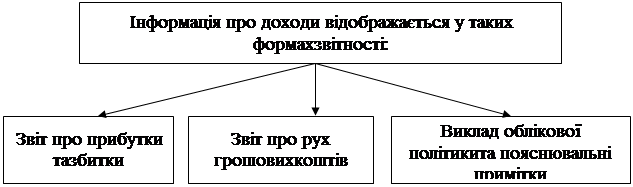

2. Розкриття інформації про доходи

| |||||

| |||||

|

@ Місце для заповнення

Порядок обліку та розкриття інформації про витрати на позики встановлено МСБО 23 «Витрати на позики», який було первісно видано 1983 року. Після перегляду 1993 року цей стандарт набрав чинності з 1 січня 1995 року.

|

|

|

| Витрати на позики — це витрати на сплату відсотків або інші витрати, пов'язані із запозиченням коштів. |

Витрати на позики можуть включати:

| · проценти за банківським овердрафтом, короткостроковими та довгостроковими позиками; · амортизацію дисконту або премії, пов'язану з борговими зобов'язаннями; · амортизацію допоміжних витрат, що виникають у зв'язку з отриманням позики; · фінансові витрати, пов'язані з капітальною (фінансовою) орендою; · курсові різниці, що виникають у зв'язку з позиками в іноземній валюті, тією мірою, якою вони розглядаються як коригування витрат на проценти. |

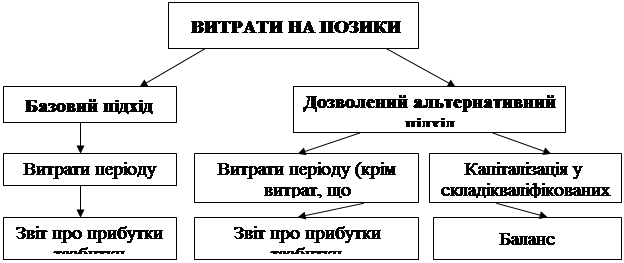

МСБО 23 містить два підходи до обліку витрат на позики.

| Базовий підхід Витрати на позики слід визнавати як витрати в тому періоді, в якому вони були понесені |

| Дозволений альтернативний підхід Слід капіталізувати витрати на позики, які безпосередньо відносяться до: - придбання; - будівництва; - виробництва |

| Кваліфікований актив — це актив, підготовка якого до реалізації або використання за призначенням обов'язково потребує значного часу. |

| Прикладами кваліфікованих активів є: - запаси, які потребують значного часу підготовки їх до реалізації (наприклад, вино, що потребує кількох років витримки); - будівельні контракти; - виробничі будівлі, електростанції тощо; - інвестиційна власність; - нематеріальні активи, розроблені власними силами. |

| Не є кваліфікованими активи, які: 1) виробляються постійно або серійно у великій кількості протягом короткого проміжку часу; 2) готові для використання за призначенням або реалізації. |

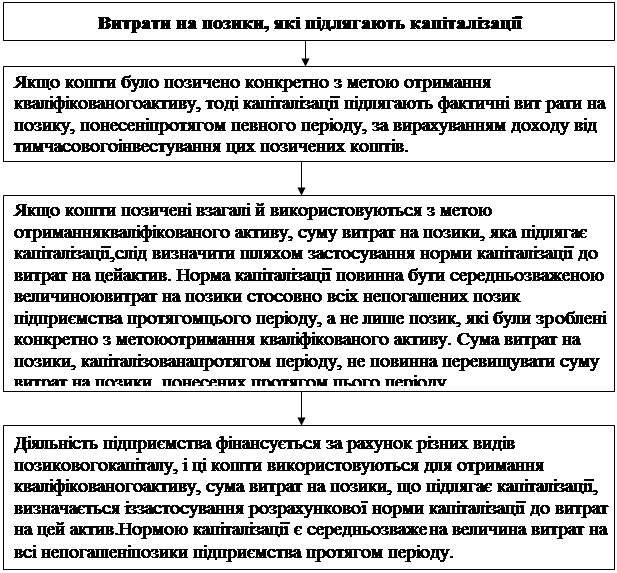

Підприємство, яке застосовує альтернативний підхід, дозволений МСБО 23, повинно капіталізувати витрати на позики щодо всіх кваліфікованих активів.

|

| Капіталізація витрат на позики починається, коли: - понесені витрати пов'язані з кваліфікованим активом; - понесені витрати на позики; - здійснюється діяльність, необхідна для підготовки активу до реалізації або використання за призначенням. |

|

|

|

| Якщо в процесі створення активу з'ясується, що вартість очікуваного відшкодування є нижчою за балансову вартість цього активу, капіталізація витрат на позики продовжується, але балансову вартість слід списати до вартості очікуваного відшкодування. |

ПРИПИНЕННЯ КАПІТАЛІЗАЦІЇ

| Капіталізацію витрат на позики слід призупинити: - Якщо протягом тривалих періодів, у яких активна діяльність, пов'язана з підготовкою активу до використання або реалізації, перериваються. - Якщо вся діяльність, необхідна для підготовки кваліфікованого активу до реалізації або використання за призначенням, по суті, завершена. |

@ Місце для заповнення

4. Податки на прибуток. Визнання відстрочених податкових зобов'язань та відстрочених податкових активів

| Податковий прибуток (збиток) — це прибуток (збиток), визначений відповідно до правил, встановлених податковими органами, згідно з якими податки на прибуток, підлягають сплаті (відшкодуванню). |

| Обліковий прибуток — прибуток (збиток) до оподаткування, відображений у звіті про прибутки та збитки. |

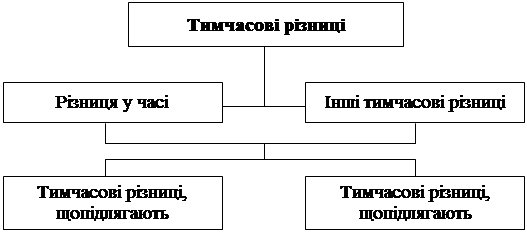

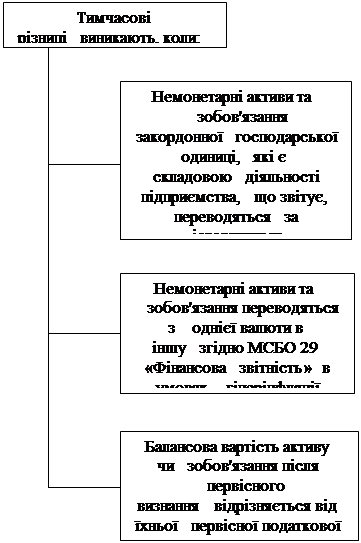

| Тимчасові різниці —це різниці між балансовою вартістю активу або зобов'язання та їх податковою базою. |

| Податкова база активу чи зобов'язання — це сума, яка використовується з метою оподаткування цих активів чи зобов'язання. |

| Податкова база активу — це сума, яка з метою оподаткування буде вирахувана із суми оподатковуваних економічних вигод, які отримує підприємство в результаті відшкодування балансової вартості активу. |

| Податкова база зобов'язання — це його балансова вартість за мінусом суми, що підлягає вирахуванню з метою оподаткування цього зобов'язання в майбутніх періодах. |

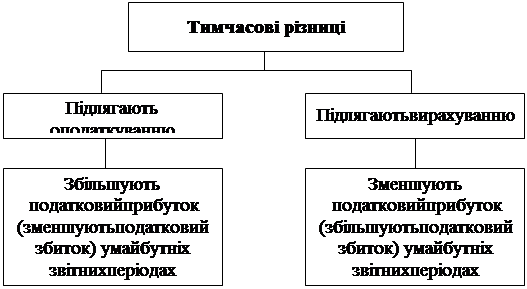

| Тимчасові різниці, що підлягають оподаткуванню — це тимчасові різниці, які при визначені суми прибутку майбутніх періодів, який є об'єктом оподаткування, призведуть до виникнення сум, що не підлягають оподаткуванню. |

| Тимчасові різниці, що підлягають вирахуванню — це тимчасові різниці, які при визначені суми прибутку майбутніх періодів, який є об'єктом оподаткування, призведуть до виникнення сум, що не підлягають оподаткуванню. |

|

| Тимчасові різниці в часі — це різниці, які виникають, внаслідок того, що період, в якому окремі статті доходів і витрат включаються до розрахунку податкового прибутку, не збігається з періодом, в якому ці статті визнаються для обчислення облікового прибутку. |

@ Місце для заповнення

|

| Поточний податок на прибуток — це сума податків на прибуток, що підлягають сплаті (відшкодуванню) щодо податкового прибутку (збитку) за певний період. В обліку відображається як зобов'язання. |

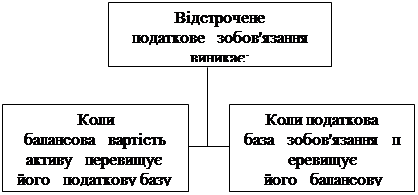

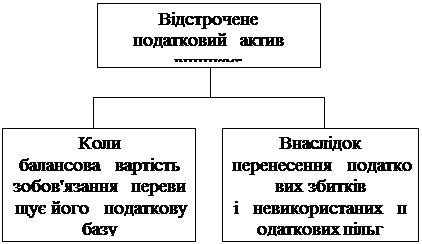

| Відстрочені податкові зобов'язання — це суми податків на прибуток, що підлягають сплаті у майбутніх періодах відповідно до тимчасових різниць, що підлягають оподаткуванню. |

| Відстрочені податкові активи — це суми податків на прибуток, що підлягають відшкодуванню в майбутніх періодах відповідно до: а) тимчасових різниць, які підлягають вирахуванню; б) перенесення невикористаних податкових збитків; в) перенесення невикористаних податкових пільг. |

Вплив тимчасових різниць на податковий прибуток та статті балансу

| Зіставлення балансової вартості та податкової бази статтей балансу | Вплив на податковий прибуток (збиток) у майбутніх періодах | Вплив на фінансову звітність за поточний період |

| Балансова Податкова вартість активу > база активу | Збільшує податковий прибуток (або зменшує податковий збиток) | Відстрочене податкове зобов'язання |

| Балансова Податкова вартість активу < база активу | Зменшує податковий прибуток (або збільшує податковий збиток) | Відстрочений податковий актив |

| Балансова Податкова вартість > база зобов'язання зобов'язання | Зменшує податковий прибуток (або збільшує податковий збиток) | Відстрочений податковий актив |

| Балансова Податкова вартість < база зобов'язання зобов'язання | Збільшує податковий прибуток (або зменшує податковий збиток) | Відстрочене податкове зобов'язання |

| Балансова Податкова вартість активу = база активу | Не впливає | Не впливає |

| Балансова Податкова вартість = база зобов'язання зобов'язання | Не впливає | Не впливає |

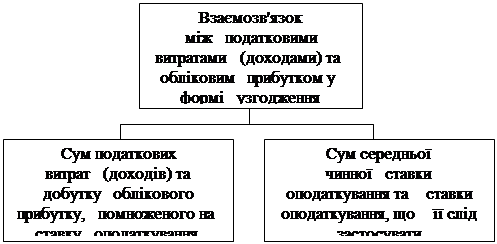

| Відстрочене податкове = Тимчасова різниця, що підлягає x Ставка податку зобов'язання оподаткуванню на прибуток |

| Відстрочений = Тимчасова різниця, що підлягає x Ставка податку на податковий актив вирахуванню прибуток |

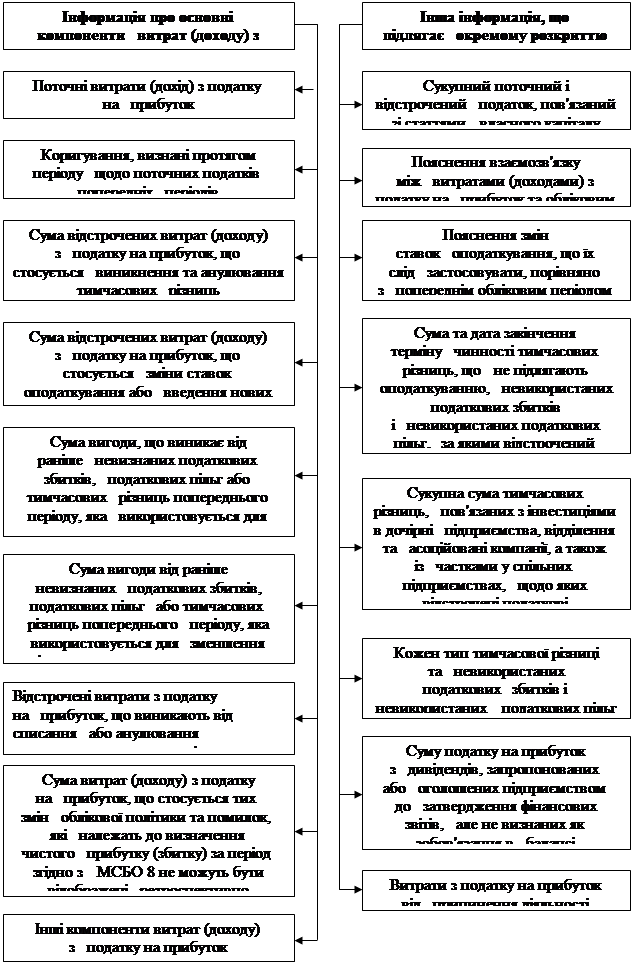

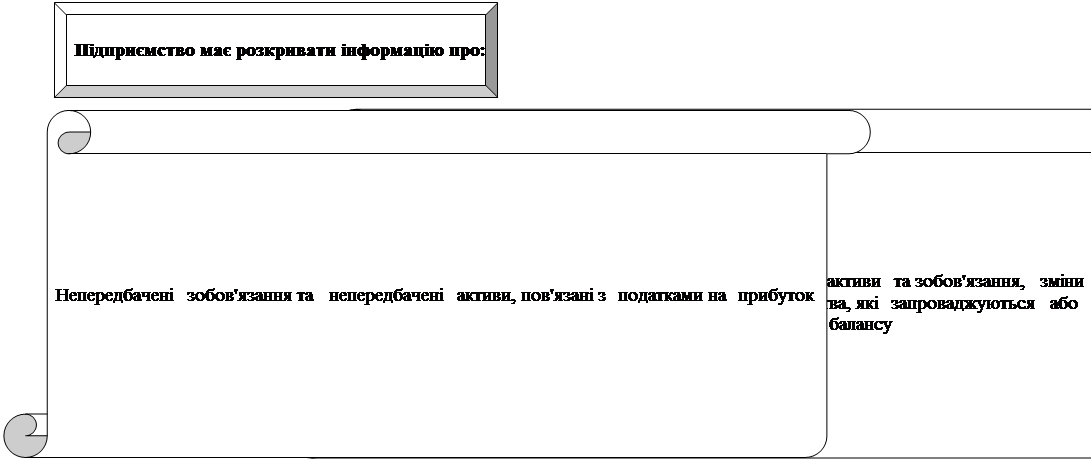

5. Розкриття інформації про податки на прибуток

| |||||||||

| |||||||||

| |||||||||

| |||||||||

|

@ Місце для заповнення

Контрольні питання

1. Що таке дохід?

2. Положення яких стандартів поширюються на дохід?

3. Що таке відсотки, роялті, дивіденди? Що об'єднує ці категорії?

4. На який дохід не поширюється МСБО 18 «Дохід»?

5. Що спільного між МСБО 18 «Дохід» та МСБО 11 «Будівельні контракти»?

6. Яка вартість застосовується для оцінки доходу?

7. Який дохід визнається у випадку наявності різниці між справедливою і номінальною сумою зустрічної компенсації?

8. У яких випадках застосовується умовна відсоткова ставка?

9. Які ставки найбільш чітко визначають умовну ставку?

10. Чи виникає і визнається дохід у випадку, якщо товари і послуги обмінюються на товари і послуги, аналогічні за характером і величиною?

11. Яким чином визначається сума доходу у випадку, якщо товари і послуги продаються чи обмінюються на неподібні товари і послуги?

12. Що є доходом в агентських угодах?

13. Назвіть критерії визнання доходу від продажу товарів.

14. Назвіть критерії визнання доходу від наданих послуг.

15. У чому полягає суть методу «відсотка завершеності»?

16. У яких випадках підприємство, звичайно, здатне здійснити достовірну оцінку результату операції?

17. Назвіть методи, які можуть бути використані для достовірної оцінки виконаної роботи. Дайте їм оцінку.

18. Чому аванси і проміжні платежі не можуть бути використані підприємством для оцінки виконаної роботи?

19. Яким чином визнається дохід, коли послуги надаються невизначену кількість разів на протязі визначеного проміжку часу?

20. Яким чином визнається дохід, коли результат операції, що передбачає надання послуг, не може бути оцінений достовірно?

21. Назвіть критерії визнання доходу, що виникає від використання іншими підприємствами його активів.

22. Поясніть взаємозв'язок операцій визнання доходу і оцінки активів.

23. У якому фінансовому звіті відображається дохід?

24. Яка сфера застосування МСБО 23 «Витрати на позики»?

25. Що таке витрати на позики?

26. Що таке кваліфікований актив?

27. Які підходи до обліку витрат на позики передбачає МСБО 23 «Витрати на позики»?

28. Що таке капіталізація витрат на позики?

29. Які витрати на позики безпосередньо зв'язані з кваліфікованим активом?

30. Що таке ставка капіталізації?

31. Коли слід починати капіталізацію витрат на позики?

32. У яких випадках капіталізація витрат на позики не призупиняється?

33. Як слід припиняти капіталізацію витрат на позики?

34. Яку інформацію слід розкривати у фінансовій звітності згідно МСБО 23 «Витрати на позики»?

35. Яка сфера застосування МСБО 12 «Податки на прибуток»?

36. Дайте визначення понять «бухгалтерський прибуток», «оподатковуваний прибуток», «поточні податки»?

37. Що таке податкова база активу чи зобов'язання? Як її визначають? Що таке тимчасові різниці?

38. Що таке витрати по сплаті податку на прибуток?

39. Що таке відстрочені податкові активи і відстрочені податкові зобов'язання?

40. Який порядок визнання поточних податкових зобов'язань і активів?

41. У якому випадку поточний і відстрочений податок на прибуток слід визнавати у складі власного капіталу?

42. Як слід відображати податкові активи і податкові зобов'язання у звіті про фінансове становище (балансі)?

43. Коли слід здійснювати взаємозалік відстрочених податкових активів і відстрочених податкових зобов'язань?

44. Коли слід здійснювати взаємозалік поточних податкових активів і поточних податкових зобов'язань?

45. Що таке потенційна звичайна акція?

46. Що таке розбавлення і антирозбавлення?

47. Як і з якою метою розраховують базовий прибуток на акциз?

48. Як визначають прибуток для розрахунку базового прибутку на акцію?

49. Як визначають кількість акцій з метою розрахунку базового прибутку на акцію?

50. Як і з якою метою розраховують розбавлений прибуток на акцію?

51. Що таке частковий зважений коефіцієнт?

|

|

|

|

Дата добавления: 2015-05-29; Просмотров: 1351; Нарушение авторских прав?; Мы поможем в написании вашей работы!