КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Прибыль в условиях риска

|

|

|

|

Каждый из вкладчиков капитала стоит перед выбором: либо высокая прибыль от рисковых операций (с опасностью потерять не только прибыль, но вложенный капитал), либо низкая прибыль от безрисковых операций.

Практически безрисковой является покупка казначейских векселей США. Покупка ценных бумаг (акций и облигаций) почти всегда связана с большим или меньшим риском. Если часть сбережений, размещенных на фондовой бирже, обозначить через b(0 < b < 1), то (1-Ь) будет обозначать сбережения, предназначенные для покупки казначейских векселей. Тогда средневзвешенная ожидаемая прибыль (Rp) будет равна

b – часть сбережений, размещенная на фондовой бирже;

Rm – ожидаемая прибыль от вложений (инвестиций) на фондовой бирже;

(1 — b) – часть сбережений на покупку казначейский векселей;

Rt – свободная от риска прибыль по казначейским векселям.

Так как прибыль от инвестиций на фондовой бирже, как правило, больше прибыли по казначейским билетам Rm > Rf, то преобразуем уравнение (12.4):

Rp = Rt + b(Rm – Rt) (12.5)

Обозначим дисперсию прибыли от вкладов на фондовой бирже через σ2m, а их стандартное отклонение через σm. Тогда стандартное отклонение средневзвешенной ожидаемой прибыли (а) будет равно b x σm:

Подставив значение части сбережений, размещенных на фондовой бирже (b), в уравнение (12.5), получим:

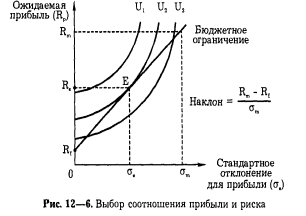

Данное уравнение является бюджетным ограничением, показывающим взаимосвязь риска и прибыли. Так как Rf, Rm и σm представляют собой константы, то и цена риска (показывающая угол наклона бюджетного ограничения) (Rm – Rf)/ σm — тоже константа.

Тогда при росте стандартного отклонения σp будет расти и средневзвешенная ожидаемая прибыль Rp (см. рис. 12—6).

|

|

|

Обозначим удовлетворение вкладчика через кривые безразличия U1, U2, U3 таким образом, что U1 будет отображать максимальное

удовлетворение, a U3 — минимальное. Кривые безразличия идут вверх, так как с ростом риска (σp) растет и ожидаемая прибыль (Rp), которая компенсирует риск.

Проведем бюджетное ограничение, показывающее взаимосвязь риска и прибыли:

Если инвестор, не желая рисковать, вкладывает все сбережения в государственные казначейские векселя, то b = 0 и Rp = Rf (см. рис. 12—6). Если, наоборот, перед нами отчаянный любитель риска, который вкладывает все свои деньги в покупку ценных бумаг, то b = 1, тогда Rp = Rm и при этом резко возрастает риск (см. рис. 12—6). В действительности равновесие установится где-то между Rf и Rm (так как часть средств будет вложена в акции, а часть — в казначейские векселя), например в Re при риске σe, (в интервале от 0 до σm ). Эти точки Re и σe, являются проекцией пересечения кривой безразличия (которая характерна для данного индивида) с бюджетным ограничением в Е. Где именно на бюджетной прямой находится эта точка, зависит от отношения инвестора к риску.

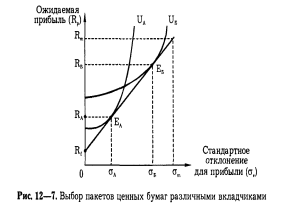

Сравним двух вкладчиков — Антонова и Борисова: Антонов не расположен к риску и предпочитает стабильный доход, вкладывая свои сбережения в основном в облигации государственного сберегательного займа. Борисов склонен к риску, поэтому большую часть средств вкладывает в покупку акций "МММ", "Русский дом Селенга" и др. Изобразим эту ситуацию графически (см. рис. 12—7). Склонность к риску Антонова и Борисова отражают кривые безразличия — соответственно UA и UB. Пересечение кривой безразличия UA с бюджетным ограничением ближе к началу координат. Это означает более низкую ожидаемую прибыль RA при более низком риске.

Проекции пересечения кривой безразличия UB с бюджетным ограничением на оси координат свидетельствуют о том, что Борисов может получить более высокую ожидаемую прибыль RB при более высоком риске (σb).

|

|

|

Диверсификация портфеля (portfolio diversification) — это метод, направленный на снижение риска путем распределения инвестициймежду несколькими рисковыми активами. За работы по проблемамдиверсификации портфеля Джеймс Тобин (Йельский университет,США) получил в 1981 г. Нобелевскую премию. Отвечаяна вопросы журналистов после вручения ему награды, Джеймс Тобиншутя заметил, что суть его исследований хорошо иллюстрируетстарая английская поговорка, что "нельзя класть все яйца в одну корзину". Действительно, диверсифицируя свои вклады, предприниматель сумеет снизить риск от инвестиций независимо от изменений экономической и политической конъюнктуры.

Рынок акций — непростой рынок, он чутко реагирует на малейшие изменения в экономической и политической жизни страны. Чем выше цена акций, тем больше средств получает данная компания для развития производства и, следовательно, для увеличения доходов своих акционеров. Отклонения цен от потенциальных возможностей компании являются мощным стимулом для инвесторов. Они способствуют переливу капитала от слабых компаний к сильным.

Пытаясь определить будущую отдачу от сегодняшних вложений, инвесторы идут на риск. Однако не рискует лишь тот, кто ничего не делает (впрочем, таким образом он тоже подвергает себя риску). Конечно, следует помнить, что на рынке ценных бумаг, как и на всяком рынке, рациональное мирно уживается с иррациональным, необходимость со случайностью, жизнь с опасной игрой.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 523; Нарушение авторских прав?; Мы поможем в написании вашей работы!