КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Декларация о доходах

|

|

|

|

Задачі

ДЕК ЛАНДШАФТОЗНАВСТВО І ОХОРОНА ПРИРОДИ

ДЕК ГРУНТОЗНАВСТВО

1. Чорноземи: походження, властивості, класифікація, бонітет.

2. Сірі лісові ґрунти: походження, властивості, таксономія, родючість.

3. Дерново-підзолисті ґрунти: ґенеза, властивості, класифікація, заходи по підвищенню родючості.

4. Дернові ґрунти: походження, поширення, властивості, використання.

5. Кислотність ґрунтів: походження, методи визначення, ступені кислотності, методи нейтралізації.

1. Ландшафтоутворюючі природні компоненти.

2. Рельєф і геологічна будова як компоненти ландшафту.

3. Ієрархічні одиниці ландшафтів (ранги ландшафтів).

4. Фізико-географічне районування України, ієрархічні одиниці районування.

5. Особливості польового ландшафтного знімання і складання карт.

Задача 1. Обласним управлінням земельних ресурсів заплановано побудувати новий будинок протягом 4 років для підвищення продуктивності праці та покращання умов праці персоналу. На розгляд керівним органам подано декілька варіантів розподілу капіталовкладень по роках протягом усього періоду будівництва. Загальна вартість будинку, відповідно до проекту, оцінюється в 900000 грн. Визначити найбільш економічний варіант будівництва. Варіанти освоєння засобів, що виділяються банком представлені у таблиці:

| № варіантів | 1 рік | 2 рік | 3 рік | 4 рік |

| 1 варіант | ||||

| 2 варіант | ||||

| 3 варіант | ||||

| 4 варіант |

Задача 2. Для зйомки в масштабі 1:10000 необхідно створити геодезичне обґрунтування з густиною 1 пункт на 60 км2 , але перспективний план розвитку району передбачає через п’ять років проведення зйомки в масштабі 1:2000. Такі роботи потребують створення геодезичного обґрунтування з густиною 1 пункт на 10 км2.

|

|

|

Можливі два варіанти проведення робіт із створення обґрунтування:

· перший варіант передбачає відразу створення обґрунтування з густиною 1 пункт на 10 км2 (кошторисна вартість робіт складає 63 тис. грн.);

· другий варіант передбачає створення обґрунтування з густиною 1 пункт на 60 км2 (кошторисна вартість робіт складає 25 тис. грн.), а через п’ять років - необхідно довести цю густину до базової (1 пункт на 10 км2 ). При цьому додатково використовується ще 50 тис. грн.

Задача 3. Вартість високоточного нівеліра складає близько 7 тис. грн. Комплекс робіт із визначення відміток 50 реперів у будівлі роторного залу теплової електростанції за один цикл оцінюється в 3,5 тис. грн. (основні, накладні та організаційно-ліквідаційні витрати в циклі).

Вартість автоматизованої гідростатичної системи для визначення оцінок 30 реперів становить 25000 грн. Для простоти виключимо з розрахунку вартість установки і наладки системи, тому що вона проводиться тільки на початку і надалі потребує лише мінімальних зусиль по контролю за її станом. Собівартість робіт із визначення відміток реперів також дуже мала. приймемо її умовно 20 грн.

Визначити розміри витрат та економічний ефект від застосування гідростатичних систем замість точного геометричного нівелювання.

Задача 4. Розрахувати бригадну розцінку при вимірюванні напрямків на пунктах тріангуляції 4-го класу при нормі часу на один пункт 6,21 год. До складу бригади входять 3 чоловіка: інженер, технік і робочий 2-го розряду.

Задача 5. При вимірюванні ліній тріангуляції базисним приладом Едеріна (вартість 1000 грн.) бригада складається із п’яти ІТП і одинадцяти робочих ІІ і ІІІ розрядів. В той же час бригада при вимірюванні ліній за допомогою радіовіддалемірів "Кварц" (вартість 10000 грн.) нараховує чотирьох ІТП і трьох робочих ІІ і ІІІ розрядів. Норма виробітку в першому випадку становить 0,89 кілометра в день, відповідно лінію довжиною в 25 км можна виміряти за 28 днів, а норма виробітку в другому випадку становить 0,22 сторони за день, відповідно за місяць можна виміряти близько 6 ліній такої ж довжини. Привівши показники до одного року отримаємо:

|

|

|

вимірювання за допомогою базисного приладу - 13 ліній на рік;

вимірювання за допомогою радіовіддалеміра - 72 лінії на рік.

При цьому собівартість вимірювання однієї лінії базисним приладом становить 1900 грн., а радіовіддалеміром - 200 грн.

Розрахувати економічний ефект від застосування нових приладів.

ДЕК “Основи землевпорядкування та кадастру”

1. Визначення землевпорядкування, його сутність. Цілі та основні завдання.

2. Об'єкт державного землевпорядкування в Україні. Одиниця об'єкту землевпорядкування.

3. Назвіть основні види державного землевпорядкування. Міжгосподарське землевпорядкування, його функції.

4. Оформлення результатів землеустрою.

5. Назвіть основні етапи та послідовність складання проектів землеустрою.

6. Визначити зміст землевпорядкування при переході до ринкової економіки та основні його функції.

7. Назвіть основні функції сучасного землевпорядкування.

8. Назвіть основні види родючості ґрунтів та визначте їх взаємозв’язок.

9. Розрахувати бали бонітету дерново-підзолистого супіщаного ґрунту за окремими властивостями, якщо вміст P2O5 складає 7,5 мг/ 100 г ґрунту, K2O - 8,2 мг/ 100 г ґрунту вміст гумусу складає 1,3 %, pH = 5,2, гумусовий шар складає 43 см. Параметри еталонного ґрунту: вміст P2O5 складає 12,3 мг/ 100 г ґрунту, K2O - 12,0 мг/ 100 г ґрунту вміст гумусу складає 5,4 %, pH = 6,9, гумусовий шар складає 75 см.

10. Дати визначення об'єкту державного землевпорядкування Одиниця об'єкту землевпорядкування.

ДЕК З ДИСЦИПЛІНИ „МІСЬКИЙ І ЗЕМЕЛЬНИЙ КАДАСТР”

- Земельний кадастр. Поняття, складові частини, призначення.

2. Структура організації та проведення земельного кадастру.

3.Види земельного кадастру. Завдання, порядок і терміни здійснення, значення.

4. Принципи земельного кадастру.

5. Земельний фонд України і його розподіл за категоріями.

6. Землі сільськогосподарського призначення. Визначення, основні сільськогосподарські і несільськогосподарські угіддя, порядок використовування.

|

|

|

7. Землі лісового фонду. Визначення, ознаки обліку, форми власності, норми приватної власності, використовування.

8. Забудовані землі (землі житлової та громадської забудови). Визначення, використовування.

9. Землі природно-заповідного фонду та іншого природоохоронного призначення. Визначення, склад, використовування.

10. Землі оздоровчого призначення. Визначення, використовування, обмеження діяльності.

11. Землі рекреаційного призначення: визначення, використання, обмеження діяльності

12. Землі історико-культурного призначення: склад, використання, обмеження діяльності на цих землях.

13. Землі водного фонду: склад, право на землі водного фонду, прибережні захисні смуги та їх розміри, обмеження у використанні прибережних захисних смуг.

14. Землі промисловості, транспорту, зв’язку, енергетики, оборони та іншого призначеня: визначення, порядок використання.

15. Право власності на землю: зміст, форми власності.

16. Земельна ділянка: визначення, поширення прав власності, суб’єкти права, підстави на право власності для фізичних та юридичних осіб України та іноземних держав.

17. Землі територіальних громад. Право власності, склад земель, підстави на володіння, управління землями територіальних громад.

18. Землі державної власності. Набуття прав, категорії земель. У державній власності перебувають усі землі України, крім земель комунальної та приватної власності.

19. Власність на землю іноземними державами.

20.Права і обов’язки власників земельних ділянок.

21. Норми безоплатної передачі земельних ділянок громадянам.

22. Постійне користування землею та оренда. Визначення, суб’єкти права, строки, права і обов’язки сторін. Суборенда. Регулювання відносин.

23. Порядок передачі земельної частки (паю) в натурі із земель колективної власності сільськогосподарського підприємства.

24. Підстави для отримання земельної частки (паю) в натурі та основні документи для отриманя Державного акту на право приватної власності на землю.

|

|

|

25. Документи на володіння, користування, оренду землі та їх реєстрація.

26. Кадастровий номер земельної ділянки. Ієрархічна та позиційна структури кадастрового номеру.

27. Облік кількості земель, принципи і методи обліку, форми і порядок звітності.

28. Облік земель за якістю. Принципи класифікації земель за якістю, таксонометричні одиниці. Переважаючі типи ґрунтів по природнокліматичним зонам України.

29. Види ґрунтів і агровиробничі угрупування. Кодування агровиробничих груп ґрунтів.

30. Бонітування ґрунтів. Визначення. Критерії бонітування та основні діагностичні ознаки якості ґрунтів, що використовуються при бонітуванні. Замкнені і розімкнені шкали бонітування ґрунтів.

31. Визначити бал бонітету чорнозему звичайного потужного середньогумусного глинистого, який має корелюючі з урожайністю наступні показники якості:

- вміст гумусу в орному шарі 6,5%;

- потужність гумусового шару 90 см;

- запаси гумусу 514 т/га;

- вміст фізичної глини 65%.

Еталонні значення цих показників відповідно становить: 7%, 135 см, 600 т/га, 65%.

32. Визначити вартість ріллі земельної ділянки площею 4,3 га, яка включає дві агрогрупи земель: 53 г (площа 3 га, бал бонітету 55) та 55 г (площа 1.3 га, бал бонітету 45). Бал бонітету по підприємству 53. Вартість ріллі по с.г. підприємству 4850 грн.

33. Визначити вартість земель громадянина, що проживає в сільському населеному пункті по вулиці з твердим покриттям і має в приватній власності:

- під забудовою - 0,05 га;

- ріллі - 0,30 га;

- саду - 0,05;

- сіножатей - 0.20 га.

Вартість 1 м  землі житлової забудови становить 2,61 грн. Земельні угіддя громадянина розміщені на земельній ділянці, що мають в номенклатурному списку агровиробничих груп ґрунтів шифр 29в (ясно-сірі і сірі опідзолені ґрунти). За шкалою грошової оцінки вартість 1 га угідь становить:

землі житлової забудови становить 2,61 грн. Земельні угіддя громадянина розміщені на земельній ділянці, що мають в номенклатурному списку агровиробничих груп ґрунтів шифр 29в (ясно-сірі і сірі опідзолені ґрунти). За шкалою грошової оцінки вартість 1 га угідь становить:

· рілля - 2415 грн.;

· багаторічні насадження - 11350 грн.;

· сіножаті - 920.

34. Визначити грошову оцінку земельної ділянки фабрики, що знаходиться в місті з населенням понад 250 тис. чоловік. Коефіцієнт К

, що характеризує місце населеного пункту в системі розселення та виробництва становить 2,0. Витрати на освоєння та облаштування території населеного пункту становлять 13,525 грн./м . Зональний коефіцієнт місця розташування земельної ділянки в межах населеного пункту (економіко-планувальної зони) К

, що характеризує місце населеного пункту в системі розселення та виробництва становить 2,0. Витрати на освоєння та облаштування території населеного пункту становлять 13,525 грн./м . Зональний коефіцієнт місця розташування земельної ділянки в межах населеного пункту (економіко-планувальної зони) К  - 1,66. Ділянка примикає до вулиці з твердим покриттям, має централізоване водо-, газо- та теплопостачання та каналізацію, а також знаходиться в зоні регулювання забудови (К = 1,07). Фактори, що знижують цінність земельної ділянки відсутні. Ділянка відноситься до категорії „Землі промисловості”, які за характером функціонального використання мають коефіцієнт К

- 1,66. Ділянка примикає до вулиці з твердим покриттям, має централізоване водо-, газо- та теплопостачання та каналізацію, а також знаходиться в зоні регулювання забудови (К = 1,07). Фактори, що знижують цінність земельної ділянки відсутні. Ділянка відноситься до категорії „Землі промисловості”, які за характером функціонального використання мають коефіцієнт К  =1,20.

=1,20.

35. Провести грошову оцінку земельної ділянки прибудованого приміщення магазину площею 841 м . Базова вартість 1 м землі під магазином становить 54,1 грн. Коефіцієнт зональних факторів впливу К  = 1,61. На сукупний локальний коефіцієнт К

= 1,61. На сукупний локальний коефіцієнт К  впливають такі локальні фактори:

впливають такі локальні фактори:

· територія земельної ділянки розташована в зоні пішохідної доступності громадського центру (К=1,1), в зоні магістралей підвищеного містоформуючого значення (К=1.07). Ділянка примикає до вулиці з твердим покриттям, має централізоване газо-, водо- та теплопостачання та каналізацію. Знижує цінність Земельної ділянки знаходження її в зоні акустичного дискомфорту від транспортної магістралі загальноміського значення (К=0,93).

По функціональному використанню земельна ділянка відноситься до категорії „Землі комерційного використання”, які мають коефіцієнт К = 2,5.

ДЕК „Земельне право”

1. Поняття, форми та види права власності.

2. Право власності на землю. Види права власності на землю громадян.

3. Право державної власності на землю.

4. Право постійного користування та право оренди земельної ділянки.

5. Право земельного сервітуту та види земельних сервітутів.

6. Порядок відчуження земельних ділянок.

7. Припинення права власності та користування землею.

8. Вкажіть порядок безоплатної приватизації земельних ділянок громадянами, а також розміри цих ділянок за основними видами цільового використання.

9. Основні види порушень земельного законодавства. Види відповідальності.

10. Основні види цільового призначення земель в Україні. Встановлення та зміна цільового призначення.

Декларация о доходах состоит из 12 листов:

• Первый лист (содержит персональные данные о получателе дохода).

• Второй лист (предназначен для итогового расчета сумм доходов и налога; его заполняют все категории декларантов).

• Приложение А (сюда вносятся доходы, облагаемые по ставке 13%, которые получены в РФ от налоговых агентов, физических лиц или из иных источников выплаты).

• Приложение Б (здесь указываются доходы в иностранной валюте).

• Приложение В (сюда вносятся доходы, полученные от предпринимательской деятельности без образования юридического лица и без частной практики).

• Приложение Г (служит для расчета сумм доходов, частично не подлежащих налогообложению, и имущественных налоговых вычетов при продаже имущества).

• Приложение Д (предназначено для расчета профессиональных налоговых вычетов по авторским вознаграждениям и договорам гражданско-правового характера).

• Приложение Е (предназначено для расчета стандартных и социальных налоговых вычетов).

• Приложение Ж (необходимо для расчета дохода по месяцам нарастающим итогом).

• Приложение 3 (служит для расчета имущественного налогового вычета по суммам, израсходованным на новое строительство либо приобретение жилого дома или квартиры).

• Приложение И (здесь производится расчет налоговой базы, облагаемой по ставке 35%).

• Приложение К (предназначено для расчета налоговой базы на доходы физических лиц, полученные в виде дивидендов по ставке 30%).

Состав электронной модели декларации

Для построения электронной модели декларации создать файл с именем Декларация, в котором будут находиться четыре рабочих листа:

• Лист02 — второй лист декларации для подведения итоговых сумм доходов и налогов.

• Приложения — таблицы приложений.

• Зарплата — таблица, содержащая расчет полученного дохода и удержанного налога по основному месту работы и по совместительству.

• Доходы — таблица по учету прочих налогов.

Последовательность заполнения декларации

В зависимости от типа дохода в процессе заполнения декларации можно выделить три этапа:

• отражение доходов, облагаемых по ставке 13%;

• отражение доходов, облагаемых по ставке 30%;

• отражение доходов, облагаемых по ставке 35%.

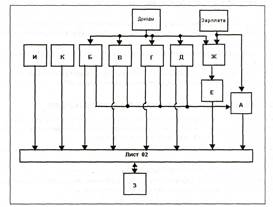

Наибольшая сложность может возникнуть при заполнении приложений и результирующего листа (Лист02) в части отражения доходов, которые облагаются по ставке 13%. Поэтому лучше начинать с более простых Приложений И и К. Оптимальная последовательность заполнения декларации показана на рис. 1.

Рис.1.Последовательность заполнения декларации

Сначала заполняются таблицы, расположенные на листах Зарплата и Доходы. Данные в эти таблицы вводятся в течение года, при начислении заработной платы по основному месту работы и по совместительству, а также при получении других доходов. Эти данные попадают в Приложения Б, В, Г, Д и Ж.

В Приложении Ж определяется последний месяц, в котором производится начисление стандартного налогового вычета. Из этого приложения данные попадают в Приложение Е, куда дополнительно вводится задекларированный размер социальных налоговых вычетов. Данные по полученным доходам из листа Зарплата и Приложений Б, В, Г и Д используются в Приложении А, которое предназначено для регистрации доходов, облагаемых по ставке 13%.

Данные из Приложений А, Б, В, Г, Д, И и К попадают в лист Лист02 декларации. На основании уже вычисленных сумм доходов и вычетов определяется налоговая база и налоги по ставкам 13%, 30% и 35%. Имея вычисленную сумму налоговой базы по ставке 13%, можно определить в Приложении 3 оптимальный размер вычета на строительство и приобретение жилья. Введенный в Приложение 3 размер этого вычета, в свою очередь, уменьшит налоговую базу по ставке 13% на листе Лист02 декларации.

|

|

|

|

|

Дата добавления: 2015-05-29; Просмотров: 496; Нарушение авторских прав?; Мы поможем в написании вашей работы!