КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема: Сущность и роль страхования в системе экономических отношений

|

|

|

|

1. Экономическая сущность страхования, его функции.

2. Страховой рынок, его содержание, принципы и механизм функционирования.

3. Организационно-правовые формы страховых компаний.

4. Страховые посредники, их задачи и функции.

5. Основные принципы организации финансов в страховании.

6. Страховой маркетинг.

В страховании реализуются общественные и личные потребности в страховой защите от различных неблагоприятных явлений и случайностей. Главный побудительный мотив страхования – это рисковый характер производства и жизни человека. На любой стадии общественно-экономического развития существует вероятность риска разрушительного воздействия стихии или природы и нерациональной деятельности самого человека на процесс воспроизводства.

Сущность страхования как экономической категории раскрывается в системе экономических перераспределительных отношений, включающих замкнутую солидарную раскладку ущерба между участниками страховых отношений и возмещение его из специальных целевых фондов, формируемых за счет взносов страхователей, при наступлении чрезвычайных неблагоприятных событий.

Наличие вероятностного, случайного характера наступления чрезвычайных событий предопределило возмещение материального ущерба посредством его раскладки на солидарной основе между отдельными заинтересованными собственниками.

Однако страхованию присущ ряд специфических признаков, отличающих его от других финансово-кредитных отношений:

1. При страховании возникают денежные перераспределительные отношения, обусловленные наличием страхового риска как вероятности наступления страхового случая, способного нанести материальный или иной ущерб и порождающего необходимость возмещения этого ущерба.

|

|

|

2. Для страхования характерны замкнутые перераспределительные отношения между его участниками по поводу раскладки суммы ущерба.

3. Страхование предусматривает перераспределение ущерба как в пространстве, так и во времени.

4. Выплата страховых возмещений носит вероятностный характер.

5. Страховые взносы, мобилизованные в страховой фонд – возвратные.

Страхование представляет собой экономические отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев), за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий).

Содержание страховых отношений наиболее полно выражают следующие функции: рисковая, предупредительная, сберегательная и контрольная.

Содержание рисковой функции заключается в перераспределении части страхового фонда среди пострадавших участников страхования в связи с негативными последствиями страховых событий.

Предупредительная функция отражает отношения по использованию части страхового фонда для предотвращения или уменьшения возможного ущерба путем осуществления предупредительных и репрессивных мероприятий.

Сберегательная функция присуща долгосрочным видам страхования жизни, в которых накапливается страховая сумма, обусловленная в договоре, и выплачивается страхователю по окончании срока страхования. Однако в условиях инфляции эта функция теряет свою значимость.

Контрольная функция страхования обусловлена строго целевой направленностью в использовании и формировании страховых фондов и резервов.

Экономические отношения по предупреждению разрушительных последствий чрезвычайных страховых событий и возмещению ущерба в совокупности составляют содержание категории страховой защиты.

|

|

|

Страховой фонд используется для возмещения имущественного ущерба при наступлении неблагоприятных событий в жизни – временной или постоянной утраты трудоспособности, а также при достижении совершеннолетия, вступлении в брак. Кроме того, средства страхового фонда используются для предотвращения или уменьшения ущерба. Существуют две категории принимаемых мер: предупредительные (превентивные), имеющие цель предупредить возможность возникновения бедствия (строительство дамб, огнестойкое и антисейсмическое строительство) и подавляющие (репрессивные) –для ограничения разрушительной силы уже наступившего бедствия (тушение пожаров, проведение спасательных работ). Часть средств страховых фондов в виде временно свободных страховых резервов может инвестироваться в различные отрасли производства или ценные бумаги с целью получения прибыли страховыми компаниями.

В условиях рыночной экономики страховой фонд определяется экономической необходимостью, а страхование является обязательным элементом рыночной инфраструктуры, экономическим рычагом стабилизации экономики.

В практике существуют три основных формы создания страховых фондов: фонд самострахования (фонд риска), централизованные общегосударственные резервы и фонд страховщика.

Под самострахованием понимается создание в децентрализованном порядке обособленных фондов, как правило, в виде натуральных запасов каждым предприятием или хозяйством в отдельности.

Централизованные страховые (резервные) фонды образуются за счет общегосударственных ресурсов. Назначение этих фондов состоит в обеспечении возмещения ущерба в случае глобальных катастроф, аварий и стихийных бедствий.

Фонды страховщика создаются за счет страховых взносов участников страхования (предприятий, организаций, граждан) и расходуются на строго определенные цели: на возмещение убытков от стихийных бедствий и выплату страховых сумм только участникам создания страхового фонда.

Страхование охватывает различные категории страхователей и многообразные объекты страхования, различающиеся объемом страховой ответственности страховщика. Это вызывает необходимость классификации отраслей, видов и форм страхования по объектам страхования, по роду опасности и по форме организации страховых отношений.

|

|

|

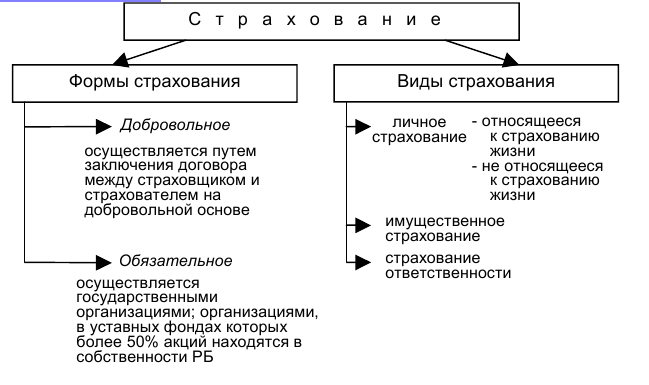

Страховые услуги могут быть предоставлены на условиях обязательности или добровольности. Соответственно форма проведения страхования может быть обязательной и добровольной.

Обязательное страхование осуществляется в силу закона с позиций общественной целесообразности. При его проведении действует неограниченная во времени страховая ответственность по установленным законодательством объектам страхования и кругу страхователей, она наступает автоматически при возникновении страхового

случая.

Добровольное страхование проводится в силу закона и на добровольной основе. Законом определяются наиболее общие условия страхования, а конкретные условия его проведения определяются правилами, установленными страховщиком в договоре страхования. Эта форма страхования не носит принудительного характера и предоставляет возможность свободного выбора услуг на страховом рынке.

В соответствии с законом, объектом страхования могут быть не противоречащие законодательству имущественные интересы, связанные:

• с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица – личное страхование;

• с владением, пользованием, распоряжением имуществом – имущественное страхование;

• с возмещением страхователем причиненного им вреда личности или имуществу физического лица, а также вреда, причиненного юридическому лицу – страхование ответственности.

Личное страхование выступает формой социальной защиты и укрепления материального благосостояния населения.

Имущественное страхование защищает интересы страхователя, связанные с владением, пользованием, распоряжением имуществом и товарно-материальными ценностями.

Страхование ответственности защищает интересы самого страховщика, поскольку ущерб за него возмещает страховая организация, так и других (третьих) лиц, которыми гарантируется выплата за ущерб, причиненный вследствие действия или бездействия страхователя независимо от его имущественного положения.

|

|

|

Предпринимательская деятельность и страхование – тесно связанные категории рыночного хозяйства. Выделяют страхование от коммерческих, технических, правовых, политических рисков и рисков в финансово-кредитной сфере.

Страхование коммерческих рисков охватывает те виды страхования, в которых прежде всего заинтересован предприниматель.

Объектом страхования выступает коммерческая деятельность страхователя, под которой понимается инвестирование денежных и материальных ресурсов в какой-либо вид производства или бизнеса и получение от этих вложений соответствующей финансовой отдачи в виде прибыли.

К техническим рискам относятся строительно-монтажные, эксплуатационные риски, а также риски новой техники и технологии.

Необходимость страхования финансово-кредитных рисков обусловлена достаточно высокой степенью вероятности их проявления.

Страховой риск вытекает из специфики движения финансовых и кредитных потоков.

По результатам соглашения составляется страховой договор (полис). В договоре определяются существенные условия: объект страхования, сроки страхования, страховая сумма и страховое обеспечение, размеры страховых взносов и сроки их уплаты, объем страховой ответственности страховщика.

Страховой договор относится к категории возмездных двухсторонних соглашений между страхователем и страховщиком, регламентирующих их взаимные права и обязанности.

Страховой тариф предопределяет финансовую устойчивость страховых операций.

Основой исчисления страхового платежа является тарифная ставка, представляющая собой цену страховой услуги, адекватно выражающую обязательства страховщика по условиям заключенного договора. Тарифная ставка, именуется также брутто-ставкой, состоит из двух частей: нетто-ставки и нагрузки. Брутто-ставка устанавливается в денежном выражении с единицы страховой суммы, либо в процентах от совокупной страховой суммы на определенную дату.

Расчет оптимальной величины брутто-ставки, и особенно нетто-ставки, – достаточно сложная задача, решаемая специалистами по тарифной политике и актуарным расчетам.

Проведение актуарных расчетов связано с исследованием и группировкой принимаемых страховщиком рисков, исчислением математической вероятности наступления страхового случая, определением частоты и степени тяжести последствий причиненного ущерба, обоснованием необходимости расходов на ведение страхового дела и прогнозирование тенденций их развития.

Актуарные расчеты – это система математических закономерностей и статистических приемов, позволяющих установить обоснование затрат и расходов, связанных со страхованием того или иного объекта, определением себестоимости и цены страховой услуги.

Помимо прибыли от страховых операций страховщик может получить доход от нестраховой, по сути – инвестиционной деятельности, которая предоставляет дополнительные возможности в расширении объемов страховой ответственности, снижении тарифов по отдельным видам страхования, укреплении финансового положения

страховой компании.

Важная роль страхования в системе общественного воспроизводства предполагает наличие сферы страховых услуг, соответствующей типу экономического развития государства. Взаимодействие сторон, заинтересованных в заключении страховых соглашений и достижении результативности страховых операций, происходит на страховом рынке.

Страховой рынок – это сфера денежных отношений, где объектом купли-продажи является специфический товар – страховая услуга, формируются предложение и спрос на него.

Объективно страховой рынок возникает лишь при наличии пользователей (покупателей) страховой услуги, имеющих непосредственный страховой интерес и спрос на страховую защиту их имущественных интересов, а также исполнителей (продавцов), способных удовлетворить их потребности за счет предложения достаточно широкого перечня видов страхования. Набор различных видов страхования, к которым может прибегнуть покупатель страховой услуги, представляет собой ассортимент страхового рынка.

Основные участники страховых отношений:

1. Страхователи – юридические лица и дееспособные физические лица, имеющие страховой интерес и вступающие в отношения со страховщиком в силу закона или на основе двухстороннего соглашения, оформленного договором страхования.

2. Страховщики – юридические лица любой, определенной законодательством Республики Беларусь организационно-правовой формы, созданные для осуществления страховой деятельности (страховые организации) и получившие в установленном порядке государственное разрешение (лицензию) на проведение операций страхования.

Значительный объем операций на страховом рынке осуществляют страховые посредники, к которым относятся страховые агенты и страховые брокеры.

Специфическим товаром на страховом рынке выступают страховые услуги, состав и структура которых в рыночных условиях существенно расширяются. Потребительская стоимость страховой услуги приобретает форму страхового покрытия. Цена страховой услуги выражается в страховом тарифе и складывается на конкурентной основе под воздействием спроса и предложения.

Страховой рынок в зависимости от масштабов спроса и предложения на страховые услуги можно подразделить на внутренний, внешний и международный.

Внутренний страховой рынок складывается в каждом конкретном регионе, где потребитель в страховых услугах удовлетворяется конкретными страховщиками, осуществляющими свою деятельность на данной территории.

Внешний страховой рынок – это рынок, находящийся за пределами внутреннего рынка, взаимосвязанный со страховщиками и страхователями данной территории.

Международный мировой страховой рынок отражает страховую и перестраховочную деятельность в масштабах мирового хозяйства.

Основными принципами организации страхового дела в условиях рыночной экономики является его демонополизация и наличие упорядоченной структуры в сфере страховых отношений, именуемой страховым рынком, конкуренция, свобода выбора для страхователей условий предоставления страховых услуг, гласность.

Первичным звеном на страховом рынке выступают страховые компании и страховое общество, представляющие собой обособленную организационно-правовую структуру, осуществляющие формирование страхового фонда за счет взносов страхователей.

Наряду с государственными страховыми организациями в республике функционируют акционерные страховые компании, общества с ограниченной или дополнительной ответственностью, базирующиеся на коллективных формах собственности. Акционерное страховое общество представляет собой форму организации уставного капитала на основе мобилизации денежных средств путем продажи акций.

Финансовые усилия по достижению наибольшей результативности страховых операций, прилагаемые отдельным страховщиком, действующим на страховом рынке самостоятельно, могут быть рассредоточены при помощи системы перестрахования.

Перестрахование представляет собой систему финансовых договорных отношений, при которых страховщик часть ответственности по принятым на себя обязательствам перед страховщиком передает на согласованных условиях другому страховщику.

Перестрахование может рассматриваться с количественной и качественной позиций. По форме взаимно взятых обязательств различают договоры факультативного и облигаторного перестрахования.

Факультативным является перестрахование, осуществляемое в индивидуальном порядке, при котором перестраховщик не несет никаких обязательств перед страховщиком по передаче ему тех или иных рисков.

Облигаторное перестрахование носит обязательный, договорной характер, является более технически сложным, но наиболее выгодным для цедента, поскольку все заранее определенные им риски автоматически получают покрытие у перестраховщика. Перестраховщик оказывает позитивное влияние на финансовую устойчивость страховщика, позволяет ему принять практически любой риск на страхование, заключать, имея небольшой размер собственного капитала, договор на высокие страховые суммы, с широким объемом ответственности.

Сострахование – это метод распределения и выравнивания рисков. Устойчивость страховых операций любого страховщика зависит от соотношения между размером собственных средств, сбором страховых премий, с одной стороны, и максимально принимаемой им на себя ответственностью по отдельным рискам, с другой.

Общество взаимного страхования ( ОВС) – одна из организационных форм объединения страховых интересов, участники которого одновременно выступают в качестве страховщика и страхователя. Общество взаимного страхования выступает в качестве организации некоммерческого типа, не ставящей целью получение прибыли, и образуется исключительно для страхования своих членов, защиты их имущественных и личных интересов.

Страховой пул – это добровольное объединение страховщиков, не являющееся юридическим лицом, создаваемое на основе соглашения между ними на условиях солидарной ответственности его участников за исполнение обязательств по договорам страхования, заключенным от имени участников страхового пула.

Непременным составляющим элементом страхового рынка являются специализированные консалтинговые фирмы страховых экспертов. Основными задачами таких консультационных фирм являются следующие:

– проведение актуарных расчетов;

– разработка правил страхования по нетрадиционным видам страхования;

– анализ страхового рынка и поиск необходимой статистики в части удовлетворения спроса на отдельные виды страховой защиты;

– подготовка учредительных документов, требующихся для лицензирования;

– консультации страховых компаний по рентабельному развитию страховых организаций в части выбора однородных рисков для страховой защиты в страховом портфеле компании, что облегчает возможность более точного вычисления вероятности наступления страховых случаев;

– оценка финансовой устойчивости страховых операций и выбор наиболее эффективного инвестирования страховых резервов.

Принятие правильных решений зависит от квалификации работников.

Организация оптимальной системы продажи страховых полисов является одним из основных компонентов маркетинга в условиях конкуренции. Продажа страховых полисов может осуществляться непосредственно в представительствах и агентствах страховых компаний и через страховых посредников. В качестве посредников, выполняющих функции по заключению страховых договоров, могут выступать страховые агенты и брокеры (аквизиторы), работающие как промежуточное звено между страховщиком и страхователем. Страховые агенты – физические или юридические лица, действующие от имени страховщика и по его поручению в соответствии с предоставленными полномочиями. Страховые агенты, как правило, представляют интересы одной страховой компании и получают за свою работу комиссионное вознаграждение.

Различают два варианта связи страховщика со страховыми агентами:

– непосредственную связь, опирающуюся на контрольные или генеральные соглашения, регламентирующие взаимоотношения сторон, их права и обязанности;

– систему генеральных страховых агентов.

Страховые брокеры – юридические или физические лица, зарегистрированные в установленном порядке в качестве предпринимателей, осуществляющие посредническую деятельность по страхованию от своего имени и представляющие интересы страхователя либо страховщика. Страховой брокер, в отличие от агента, выступает в качестве независимого страхового лица и осуществляет свою деятельность со страхователем и страховщиком. Деятельность брокера подлежит лицензированию.

Маркетинг – комплексная система организации и сбыта страховых услуг, ориентированная на оптимальное удовлетворение потребностей страхователей с учетом экономических интересов страховщиков.

В основе страхового маркетинга лежат следующие задачи:

– исследование и прогнозирование рынка страховых услуг;

– разработка тактики поведения страховщика на страховом рынке;

– выработка ассортимента предлагаемых страховых услуг на основе запросов страхователей;

– определение направлений тарифной политики;

– формирование спроса и его стимулирование;

– сбыт страховых услуг;

– управление страховыми резервами и их инвестирование.

Маркетинг может быть определен как ряд функций страховой компании, включающий в себя планирование, ценообразование, рекламирование, организацию сети продвижения страховых полисов на основе реального и потенциального спроса на страховые услуги.

Процесс маркетинга включает две основные функции:

– формирование спроса на страховые услуги;

– удовлетворение страховых интересов клиентуры.

Организацию маркетинга в страховом деле можно провести по видам страхования или по географическому району обслуживания клиентуры. Для этого используется система маркетинговой информации.

Это постоянно действующая система взаимосвязей людей, оборудования и методических приемов сбора, классификации, анализа, оценки и распространения актуальной и достоверной информации для оптимального выбора и осуществления маркетинговых мероприятий. Выделяют два основных вида маркетинга:

– ориентированный на страховой продукт;

– ориентированный на страхователя, на заранее определенные группы потенциальных клиентов.

Каждый из этих видов нацелен на один из двух основных компонентов, обеспечивающих поступление средств в страховой фонд на страховой продукт или на потенциального страхователя. Маркетинговая деятельность страховой фирмы в условиях рыночной экономики должна быть направлена на достижение стабильных финансовых результатов от проведения страховых операций в условиях конкуренции. Совокупность внешних и внутренних факторов, воздействующих на жизнедеятельность страховой фирмы, называется маркетинговой средой.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 3156; Нарушение авторских прав?; Мы поможем в написании вашей работы!