КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Напрями використання форм фінансової звітності як інформаційних джерел аналізу

|

|

|

|

| № | Форми фінансової звітності | Інформаційні дані | Напрями використання інформації для потреб аналізу |

| Баланс (ф. №1) | Економічні ресурси, що контролюється підприємством, і джерела їх формування | Горизонтальний і вертикальний аналіз, аналіз фінансового стану із застосуванням коефіцієнтів: оцінка структури ресурсів, ліквідності та платоспроможності підприємства, фінансової стійкості, оцінка й прогнозування змін економічних ресурсів та їх джерел. | |

| Звіт про фінансові результати (ф. №2) | Доходи, витрати, фінансові результати діяльності | Аналіз структури доходів і витрат, прибутковості, ділової активності (та їх прогнозування) | |

| Звіт про рух грошових коштів (ф. №3) | Грошові кошти (акумулювання і рух) | Аналіз грошових потоків від операційної, інвестиційної та фінансової діяльності підприємства | |

| Звіт про власний капітал (ф. №4) | Величина та зміни у складі власного капіталу протягом звітного періоду | Аналіз структури капіталу, оцінка та прогнозування змін. | |

| Примітки до річної фінансової звітності (ф. №5) | Облікова політика, інформація, що вимагає уточнення відповідно до вимог П(С)БО, деталізація статей і звітності з метою забезпечення її зрозумілості | Різні напрями деталізованого аналізу фінансового стану, виявлення причин змін. |

Основні методичні прийоми аналізу фінансової звітності

| № | Назва | Зміст | Значення |

| Аналіз абсолютних показників | Оцінка найважливіших результативних статей звітності (доходів, чистого прибутку, суми активів, величини власного капіталу, зобов’язань) | Дозволяє оцінити статі звітності в статистиці та в динаміці, визначити питому вагу статей балансу | |

| Горизонтальний аналіз | Порівняння кожного значення звітності з попереднім роком, розрахунок темпів їх зростання (індексний аналіз) | Надає можливість виявити тенденції зміни окремих статей (груп статей) звітності в динаміці | |

| Вертикальний аналіз | Розрахунок структури узагальнюючих підсумкових статей звітності та складання динамічних рядів (відсотковий аналіз) | Дозволяє визначити та прогнозувати структурні зрушення у складі майна та капіталу і напрямах його використання. Перевагою цього виду аналізу є можливість зіставленої вираженої в відсотках структури показників одного періоду з іншими незалежно від зміни їх розмірів. Структурні зрушення дають змогу вивчити внутрішні негативні та позитивні зміни, які відбуваються на підприємстві з його активами та зобов’язаннями. Порівнюючи структуру змін в активах та зобов’язаннях, можливо зробити висновок про те, через які джерела поповнювалось майно і в які активи це майно було вкладене. | |

| Аналіз коефіцієнтів (відносних показників) | Розрахунок співвідношень між окремими статтями звітності підприємства, визначення взаємозв’язку між показниками | Надає можливість порівняння з: - Аналогічними даними за попередні періоди для вивчення тенденцій зміни фінансового стану підприємства. - Аналогічними даними інших підприємств для виявлення можливостей підприємства негативних моментів діяльності - Теоретично обґрунтованими або одержаними в результаті експертного опитуваннями величинами, які характеризують оптимальні або критичні значення відносних показників |

|

|

|

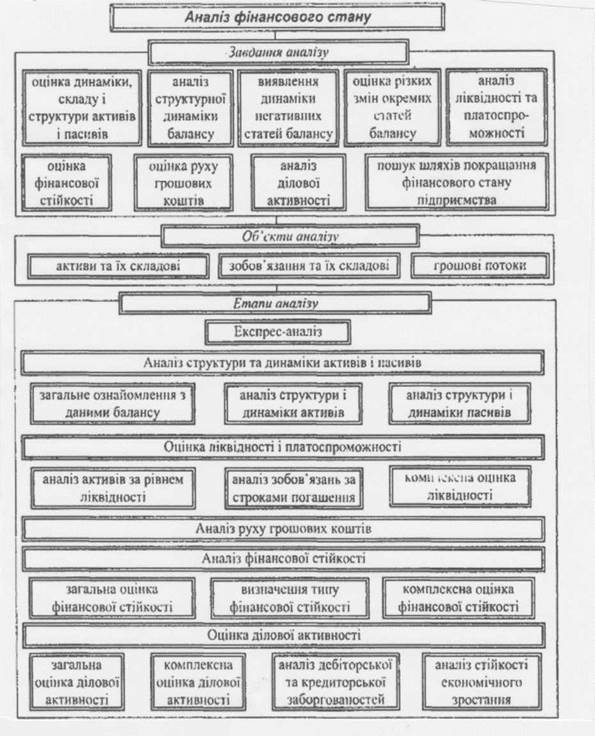

Аналіз фінансового стану підприємства

Аналіз фінансового стану підприємства

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 449; Нарушение авторских прав?; Мы поможем в написании вашей работы!