КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лекция 4

|

|

|

|

На рынке кредитов объектом купли-продажи являются временно свободные денежные средства, предоставляемые взаймы на условиях возвратности, срочности и платности. В свою очередь рынок кредитов является неоднородным. Сделки, заключаемые на этом рынке, включаютнеотчуждаемые и отчуждаемые виды заимствований.

Часть временно свободных денежных средств привлекается банками посредством пассивных операций и выдается взаймы без использования специальных финансовых инструментов. Оформление таких кредитов происходит путем заключения хозяйственных договоров, которые не предусматривают возможности смены контрагентов в течение всего срока своего существования. Владелец вложенных в банк средств остается их владельцем до окончания срока депозитного договора. Заемщик, получивший в банке кредит, не переводит свой долг на другое лицо. То же самое происходит при предоставлении кредитов субъектами предпринимательства друг другу. Таким образом, кредиты, не оформленные в виде свободно обращающихся финансовых инструментов, образуют малоподвижную, практически неликвидную часть кредитного рынка. Тем не менее, поскольку есть все признаки купли-продажи и рыночного механизма образования цены, можно с уверенностью назвать эту совокупность кредитных отношений кредитным рынком.

К неотчуждаемым заимствованиям относятся и простые (непереводные) векселя.

Другой сегмент кредитного рынка образуется в результате заключения кредитных сделок, оформленных в виде свободно обращающихся финансовых инструментов. Отчуждаемые или переуступаемые заимствования представляют собой переводные векселя коммерческих банков и предприятий, аккредитивы, чеки и др. Эти виды финансовых активов легко меняют собственника, находясь в коммерческом обороте.

|

|

|

Рынок ценных бумаг (фондовый рынок) представляет собой рынок, на котором обращаются различные виды фондовых инструментов, подавляющая часть которых - ценные бумаги. Ценные • бумаги выпускают в обращение акционерные общества, предприятия, банки, государственные учреждения, различные финансовые организации. Ценные бумаги отличаются многообразием видов. Рынок ценных бумаг является неотъемлемой частью рыночной экономики. Он представляет собой наиболее широко распространенную часть финансовых рынков. В экономически развитых странах его инструменты разнообразны, инфраструктура способствует привлечению больших объемов временно свободных денежных средств и их высокоэффективному использованию.

Функционирование рынка ценных бумаг упорядочивает многие процессы в национальной экономике, способствует повышению эффективности процесса инвестирования. На рынке ценных бумаг действует отлаженный механизм быстрого проведения операций. Поэтому говорят о его высокой ликвидности. Кроме того, механизм ценообразования на фондовом рынке выстраивается таким образом, что его цены используются не только для анализа при принятии инвестиционных решений, но и для расчетов специальных показателей - индексов, которые применяются при характеристике текущей макроэкономической ситуации для прогнозирования.

На валютном рынке объектом купли-продажи выступают иностранная валюта и финансовые инструменты, обслуживающие операции с ней. На валютном рынке фактически происходит обмен денежной единицы одной страны на денежную единицу другой страны. По соотношению количества одной и другой валюты в сделках устанавливается рыночный валютный курс. Валютный курс — это цена денежной единицы одной страны, выраженная в эквивалентном количестве денежных единиц другой страны. Валютный курс фиксируется на определенную дату На валютном рынке покупают валюту других государств те хозяйствующие субъекты, которым она необходима для оплаты внешнеторговых операций, чаще всего - импорта товаров. Продажей валюты занимаются хозяйствующие субъекты, осуществляющие экспорт, имеющие выручку в валюте. Еще одним важным участником валютного рынка является государство в лице Центрального банка. Центральный банк способствует реализации денежно-кредитной политики государства.

|

|

|

На рынке драгоценных металлов объектом купли-продажи выступают драгоценные металлы, прежде всего золото. Другие виды драгоценных металлов, такие, как серебро, платина и другие играют на этом рынке менее заметную роль. На рынке драгоценных металлов покупают и продают металлы и финансовые инструменты, цены которых привязаны к ценам на драгоценные металлы. На этом рынке покупают золото те хозяйствующие субъекты, которые используют его в производственном процессе, кому оно необходимо для изготовления определенных видов продукции, например, ювелирных изделий, электроники и др. Другой целью покупки золота является сбережение накопленных активов, обеспечение резервирования средств для приобретения валюты, осуществления спекулятивных сделок. Многофункциональность рынка золота связана, во-первых, с его незаменимостью в качестве сырья для отдельных видов производства и, во-вторых, с тем, что оно является в долгосрочном плане наименее рискованным и высоколиквидным средством резервирования. Именно с этим его свойством связано понятие «тезаврация», а также накопление золота как сокровища частными лицами. Накопление государством золотых запасов для международных расчетов, образования стратегических резервов, укрепления денежного обращения и т. п., тезаврацией не является.

По периоду обращения финансовых инструментов выделяют рынок денег и рынок капитала (рис. 4.2).

К рынку денег относят те рынки, на которых продаются и покупаются рыночные финансовые инструменты и финансовые услуги всех рассмотренных видов финансовых рынков со сроком обращения до одного года. Это рынок краткосрочных финансовых инструментов, обладающих высокой ликвидностью. Вложения в эти активы имеют невысокий уровень финансового риска; система ценообразования на них относительно проста. Этот рынок используется хозяйствующими субъектами для обеспечения текущей платежеспособности путем краткосрочных заимствований, эффективного краткосрочного инвестирования временно свободных денежных средств. Свойства финансовых инструментов рынка денег позволяют предприятиям использовать их для формирования портфеля ценных бумаг.

|

|

|

На рынке капитала продаются и покупаются финансовые инструменты и услуги со сроком обращения свыше одного года. Финансовые активы, продающиеся на рынке капитала, менее ликвидны, обладают более высоким риском и должны обеспечивать более высокий уровень доходности.

Функционирование рынка капитала позволяет хозяйствующим субъектам использовать его для привлечения долгосрочных инвестиционных ресурсов, для реализации инвестиционных проектов с достаточно длительными сроками окупаемости и возвратности средств, а также осуществлять долгосрочные финансовые вложения в другие виды предпринимательства.

Следует отметить, что это классическое деление финансовых рынков по срокам обращения финансовых инструментов является в современных условиях несколько условным. В настоящее время рыночные технологии и условия эмиссии предусматривают преобразование отдельных видов финансовых инструментов из краткосрочных в долгосрочные и наоборот.

Сопоставляя классификацию финансовых рынков по видам финансовых инструментов и срокам их обращения необходимо отметить, что все названные виды рынков: кредитный, фондовый, валютный и рынок золота — одновременно являются составными частями как рынка денег, так и рынка капиталов.

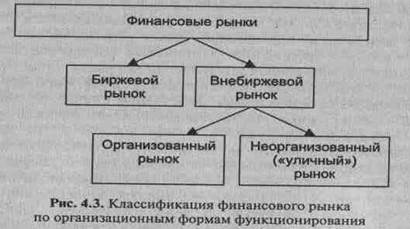

Торговля финансовыми инструментами может быть организована различными способами. Встречи продавцов и покупателей могут проходить на различных торговых площадках. Сам порядок торговли может быть строго регламентирован или иметь только определенные ограничения. По способу организации торговли различают рынки биржевые и внебиржевые, организованные и неорганизованные. Организация финансового рынка прошла путь от дикого, неорганизованного рынка до его самой современной формы — биржевого рынка, применяющего современные электронные системы торговли.

|

|

|

Наименее регламентированная торговля ведется на неорганизованном рынке. Часть их называют «уличными» рынками. Следует оговориться, что понятия «уличный» и «внебиржевой» рынки — понятия не тождественные, поскольку внебиржевой рынок может быть хорошо организованным. В частности, рынок межбанковских кредитов, являясь частью финансового рынка, относится к кредитным рынкам и может быть охарактеризован как организованный внебиржевой рынок (рис. 4.3).

Неорганизованный «уличный» (дикий) рынок возникает, как правило, в периоды становления новых экономических отношений или при появлении новых видов финансовых инструментов, которые оказываются вне правил торговли на уже существующих площадках. Неорганизованный рынок обычно эволюционирует в направлении организованного и при благоприятных обстоятельствах становится биржевым.

Неорганизованный рынок характеризуется более высоким уровнем финансового риска. Высокий уровень риска обусловлен тремя обстоятельствами. Во-первых, качеством финансовых инструментов. Не прошедшие специального отбора финансовые инструменты могут оказаться ненадежными из-за невыполнения эмитентами своих обязательств. Часто отсутствуют юридически оформленные гарантии прав инвесторов. Во-вторых, условия заключения сделок могут не содержать гарантий их исполнения. Это становится особенно рискованным при сделках с отложенным сроком исполнения. В-третьих, неорганизованные рынки не предоставляют участникам торгов достаточно полной информации о торгах, заключенных сделках, финансовом положении продавца, покупателя и т.п. Это обстоятельство также повышает рискованность неорганизованного рынка.

Вместе с тем, именно этот неорганизованный рынок обеспечивает обращение определенного количества финансовых инструментов; в большей степени обеспечивает тайну подготовки и осуществления отдельных сделок, иногда довольно крупных; удовлетворяет потребности отдельных инвесторов в финансовых инструментах с высоким уровнем риска и доходности.

Организованный внебиржевой рынок представляет собой рынок, на котором официально установлены правила торговли, порядок проведения сделок, определена торговая площадка, используется вполне определенная технология торговли. В мире все более решительно заявляют о себе новые формы организации внебиржевого оборота с использованием компьютерной техники и электронных каналов связи.

Наибольшее развитие внебиржевой рынок получил в США. Преобладающее большинство торговых сделок с государственными ценными бумагами в этой стране производится через компьютерные средства связи без биржевых посредников. Торговлю организует Федеральная резервная система. Еще одной альтернативой биржевому рынку является Система автоматической котировки НАСДАК, которая организовалась как рынок зарегистрированных, но не котирующихся на бирже ценных бумаг.

Отличительными признаками биржевого рынка являются:

• определенное время и место проведения торговли;

• конкретный круг участников — профессионалов рынка;

• установленные правила торгов, соблюдение участниками этих правил;

• организатор торгов — конкретная организация, имеющая соответствующую лицензию.

Биржевой рынок представлен системой фондовых и валютных бирж. Операции с отдельными финансовыми инструментами осуществляются также на товарных биржах. На биржевом рынке обеспечивается высокая концентрация спроса и предложения в едином месте; устанавливается объективный рыночный механизм ценообразования на отдельные виды инструментов и услуг; производится отбор инструментов по особым качественным критериям и допуск их к торгам; процесс торгов носит открытый характер; гарантируется исполнение заключенных сделок.

Вместе с тем биржевой рынок имеет и некоторые недостатки, а именно:

• строго определенный круг финансовых инструментов ограничивает возможности инвесторов при формировании диверсифицированных портфелей финансовых активов;

• контроль за этим рынком со стороны государства снижает гибкость рынка;

• выполнение всех нормативно-правовых актов, регулирующих функционирование рынка, увеличивает затраты на осуществление операций купли-продажи;

• крупные сделки, совершаемые отдельными участниками на бирже, практически невозможно сохранить в тайне.

В последнее время специалисты отмечают, что на мировом финансовом рынке наблюдается тенденция к стиранию различий между биржевой и внебиржевой формами организации торговли ценными бумагами, появлению различных переходных форм.

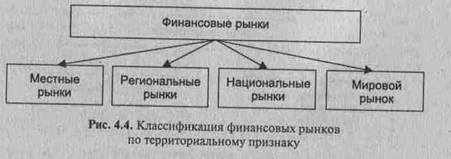

По территориальному признаку выделяют следующие виды финансовых рынков: местные рынки, региональные рынки, национальные рынки и мировой финансовый рынок (рис. 4.4).

Местный рынок представлен в основном операциями коммерческих банков, неорганизованных торговцев финансовыми инструментами с их контрагентами — местными хозяйствующими субъектами и населением.

Региональный рынок функционирует в масштабах региона, например субъекта Федерации, и наряду с местными неорганизованными рынками включает систему региональных фондовых и валютных бирж.

Национальный рынок включает всю систему финансовых рынков страны, всех видов и организационных форм.

Мировой рынок является частью мировой финансовой системы. В мировой рынок интегрированы национальные финансовые рынки всех стран с открытой экономикой.

Увеличение объема операций на мировом финансовом рынке характеризует процесс его глобализации, обеспечивающий процесс доступа продавцов и покупателей финансовых инструментов к операциям на рынках других стран.

Деление финансовых рынков по территориальному признаку позволяет оценить потенциальные возможности по привлечению свободных инвестиционных ресурсов и в зависимости от масштабов реализуемого проекта сконструировать эмиссию финансового инструмента, сориентировав его на масштаб и конкретные условия финансового рынка. В то же время направленность инвестиционного проекта на решение задач определенного уровня (например, города или региона) должна нацеливать эмитента на учет интересов местных инвесторов, на подготовку адресной эмиссии.

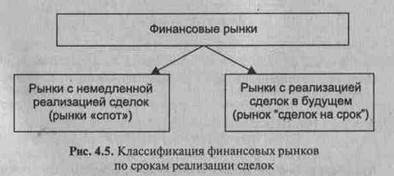

По срочности реализации сделок, заключенных на финансовом рынке, выделяют рынки с немедленной реализацией условий сделок и рынки с реализацией условий сделок в будущем.

Рынок с немедленной реализацией условий сделок получил название рынка «спот», или «кэш». Он представляет собой рынок финансовых инструментов, на котором заключенные сделки осуществляются в строго обусловленный короткий период времени.

Рынок с реализацией условий сделок в будущем периоде называется рынком «сделок на срок». Предметом обращения на этом рынке являются, как правило, фондовые, валютные и товарные деривативы.

Деривативная ценная бумага — финансовая ценная бумага, стоимость которой является производной от стоимости и характеристик другой ценной бумаги или товарного базового актива. Деривативы — это производные ценные бумаги, например опционы и фьючерсы, в которых зафиксированы условия будущей сделки: товар, его количество, цена и срок поставки. Суть их применения состоит в том, что при помощи деривативов проводятся операции минимизации финансовых рисков неблагоприятного изменения конъюнктуры рынка.

Разделение и организационное оформление этих видов финансовых рынков в странах с развитой экономикой произошло сравнительно недавно. Отечественные финансовые рынки пока несколько отстают по объему операций с деривативами, поэтому эти рынки обычно организационно не разграничены.

В отношении финансового рынка существует еще один классификационный признак — стадия обращения финансовых инструментов. По стадиии обращения различают первичный и вторичный рынок.

На первичном рынке происходит размещение финансового инструмента, т. е. отчуждение его от эмитента и продажа первому инвестору. Этот процесс иначе называется первичным размещением. Размещение является достаточно трудоемкой процедурой, которую в состоянии реализовать только профессионал. Поэтому эмитенты прибегают к услугам посредников, специалистов по первичному размещению - андеррайтеров. Андеррайтер один или вместе с другими андеррайтерами покупает все эмитированные ценные бумаги. Эмитент сразу же получает полностью всю сумму денежных средств от размещения эмиссии. Затем андеррайтер самостоятельно распродает бумаги отдельными партиями. Эмитент оплачивает услуги андеррайтера.

Вторичный рынок — это рынок, где происходит постоянный процесс обращения ценной бумаги, ранее проданной на первичном рынке. В процессе обращения ценные бумаги меняют собственника. Масштабы вторичного рынка во много раз превышают масштабы первичного. Вторичный рынок может быть биржевым и внебиржевым. Развитие вторичного рынка обеспечивает постоянную ликвидность ценных бумаг, делает возможным распределение финансовых рисков. Одна из наиболее важных функций вторичного рынка — определение реальной цены ценной бумаги. Цены на ценные бумаги играют важную роль при проведении финансового анализа. Считается, что в ценах находит отражение вся имеющаяся информация о финансовом состоянии эмитента. Через цены вторичного рынка оценивается стоимость компаний. Показателем оценки стоимости компании может служить суммарная капитализация — произведение рыночной цены одной обыкновенной акции на количество акций, находящихся в обращении.

Приведенная классификация финансовых рынков позволяет увидеть картину в целом. Для более детального изучения финансовых рынков и процессов, происходящих на них, необходимо выделять соответствующие сегменты каждого из видов этих рынков. Например, в кредитном рынке выделяют рынок краткосрочных кредитов, рынок долгосрочных кредитов, рынок межбанковских кредитов и т. п. На рынке ценных бумаг отдельно функционируют рынки государственных ценных бумаг, рынки корпоративных ценных бумаг, которые в свою очередь можно разделить на рынки акций, облигаций и других видов корпоративных ценных бумаг.

Углубление в отдельные детали не должно подменять главного: все финансовые рынки являются частью единой системы, которая базируется на совокупном предложении временно свободных денежных средств. Процесс функционирования финансовых рынков сопровождается постоянным перетеканием капитала из одних секторов в другие. Перетекание происходит под воздействием рыночных факторов: доходности, риска, ликвидности и. наличия развитой инфраструктуры. Отдельные сегменты рынка, предложившие финансовые инструменты с наилучшим набором характеристик, могут рассчитывать на приток капитала.

При выборе направления вложения средств инвесторы анализируют показатели, характеризующие отдельные секторы финансового рынка. Такие показатели взаимосвязаны: когда один из секторов теряет свою привлекательность, происходит увеличение объема финансовых ресурсов, перетекающих в другой сектор. Например, при снижении курса доллара по отношению к рублю растет обменный курс евро по отношению к рублю. При снижении фондовых индексов, характеризующих цены на корпоративные ценные бумаги, растут индексы рынка государственных ценных бумаг. При снижении индексов всех сегментов фондовых рынков растут цены на драгоценные металлы и т. п.

В последнее десятилетие в мировой экономике наблюдается процесс секьюритизации — тенденции перехода финансовых активов из своих традиционных форм в форму ценных бумаг. Этот процесс сопровождается усилением роли рынка ценных бумаг как ведущего звена мирового финансового рынка. Инструментарий фондового рынка проникает в другие сферы финансовых отношений, в частности, в страхование. Это дает возможность в некотором смысле рассматривать страховой рынок как часть финансового рынка.

Наличие высокоразвитой инфраструктуры различных видов и сегментов финансового рынка делает возможным выбор наиболее приемлемого, оптимального способа привлечения финансовых ресурсов для тех хозяйствующих субъектов, которые нуждаются в инвестициях, и для тех, которые стремятся выгодно и надежно вложить свои денежные средства.

|

|

|

|

|

Дата добавления: 2015-06-25; Просмотров: 1012; Нарушение авторских прав?; Мы поможем в написании вашей работы!