КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Порядок проведення банківських операцій

|

|

|

|

УМОВИ ІНДИВІДУАЛЬНОГО ДОМАШНЬОГО ЗАВДАННЯ

1. На основі аналітичних даних оформити платіжні доручення та підтвердити їх проведення банком за допомогою виписки банку.

2. Сформувати службові та стандартні звіти по банківських операціях.

| № з/п | Вид документу | Реквізити контрагента | Призначення платежу | Сума, грн. |

| ПП | Управління ПФУ у Жовтневому районі м. Кривого Рогу | *; ЄДРПОУ; 500200100 – 33,2% від ФОП перераховується повністю за вересень 2009 р. у строк 06.10.2009 р. | 1 660+N | |

| ПП | ВДК Жовтневого району м. Кривого Рогу | *; ЄДРПОУ; 50040200; 09. Внески до фонду зайнятості перераховуються повністю за вересень 2009 р. у розмірі 1,6% у строк 06.10.2009 р. | 80+N | |

| ПП | *101; ПДФО перераховується повнітю за вересень 2009 р. у строк 06.10.2009р. | 825+N | ||

| ПП | ВАТ «Містобуд» | Часткове заборгованості перед постачальником | 260 000+N | |

| ПП | ВАТ «Кредо» | Попередня оплата згідно рахунку № 75/2 від 10.10.2009 р. за ТМЦ | 7 048,2+N | |

| ПП | ВАТ «Альфа» | Повернення коштів покупцю за неякісну продукцію | 1 200+N | |

| БВ | ВАТ «Олімп» | Надходження коштів від покупців за раніше відвантажені ТМЦ | 500 000+N | |

| БВ | Підтвердження проведення платіжних доручень базового підприємства банком (С-до кінцеве 569 686,8 грн.+N) |

де N - номер варіанта.

ЗМІСТ ТА ПОСЛІДОВНІСТЬ ВИКОНАННЯ ІДЗ

За допомогою команд «Документы – Банк – Платежное поручение (ПП)» та «Документы – Банк – Банковская выписка (БВ)» створити та заповнити відповідні документи.

Виконавши дії «Журналы – Банк» відкрити та проаналізувати структуру відповідного журналу документів. Командами «Отчеты – ОСВ по счету / Анализ счета / Анализ счета по датам / Анализ счета по субконто» створити вищевказані звіти та проаналізувати їх призначення.

|

|

|

Для обліку безготівкових коштів у національній валюті і їх руху використовуються субрахунки 311 «Поточні рахунки в нац. валюті» й 313 «Інші рахунки в банку в нац. валюті». Аналітичний облік на цих рахунках організований за допомогою субконто «Наши денежные счета».

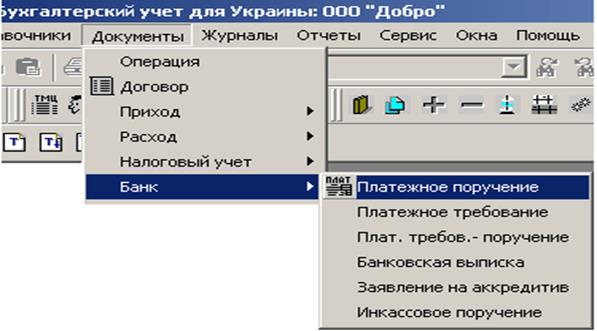

Господарські операції, пов'язані з банком і розрахунковими рахунками в 1С представлені документами, зібраними в меню «Документы – Банк».

Документи «Платежное поручение», «Платежное требование», «Платежное требование-поручение», «Заявление на аккредитив», «Инкассовое поручение» призначені для формування друкованих форм, і бух. проводок не роблять. Всі операції по поточному рахунку в обліку відображаються документом «Банковская выписка».

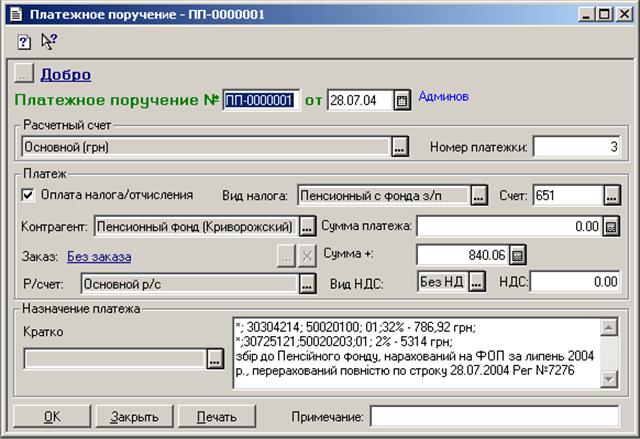

Документ "Платежное поручение"

У документі програма автоматично підставляє номер і дату, основний поточний рахунок й обчислює новий номер доручення для цього рахунку.

Група реквізитів «Платеж» визначає одержувача, суму й ПДВ платежу, а також бух. рахунок платежу. Якщо платіж відноситься до розрахунків з контрагентами, вказується оплачуване замовлення.

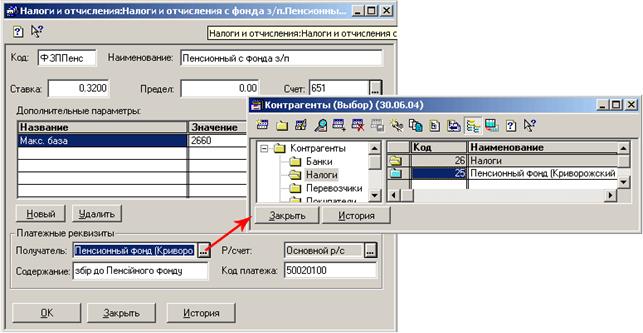

При заповненні доручень для оплати податків і зборів, рекомендується включити прапор «Оплата налога / отчисления». При цьому стає видимим реквізит «Вид налога». У реквізиті «Вид налога» обирається значення з довідника «Налоги и отчисления». Щоб швидко заповнювати платіжні документи у вищевказаному довіднику для кожного податку, що сплачується, заповнюється група платіжних реквізитів. Для збору у ФСС, у довіднику «Контрагенты» також вкажемо одержувача платежу.

Кнопка «Печать» дозволяє сформувати й роздрукувати в потрібній кількості форму платіжного доручення.

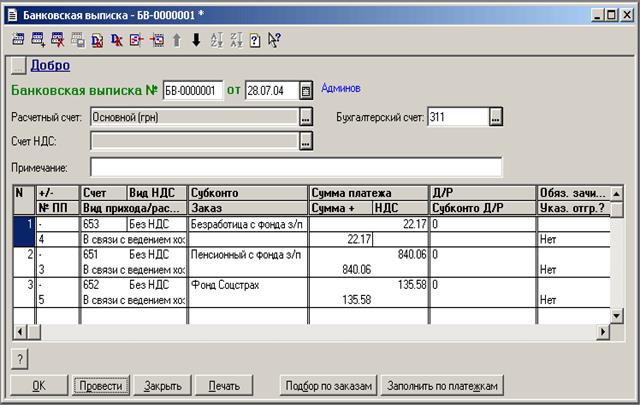

Документ «Банковская выписка»

Після одержання з банку виписки по поточному рахунку за день її вносять в ІБ. Для цього використовується відповідний документ, що вводиться для кожного поточного рахунку окремо. Кожен рядок табличної частини документу відповідає одному платежу. У рядку вказуються ознака надходження / витрати грошей («+/–»), що кореспондуючий рахунок і його аналітику, оплачуване замовлення, вид платежу й вид ПДВ, суми платежу й ПДВ. Крім того, у кожному рядку вказується відношення до виду валових доходів / витрат і відповідна аналітика. Ще одна група реквізитів рядка – інформація для визначення першої події: ознака попереднього відвантаження, а також її сума й ПДВ.

|

|

|

У документ «Банковская выписка» можна автоматично внести інформацію про вихідні платежі. Для цього служить кнопка «Заполнить по платежкам». Період вибірки платіжних доручень задається або довільний, або за дата виписки. Присутня можливість виконати заповнення рядків виписки по конкретних замовленнях контрагентів, використовуючи кнопку «Подбор по заказам» (внесення надходження коштів).

Кнопка «?» використовується для контролю правильності заповнення документа. Можна одержати інформацію про обороти по надходженню й витраті коштів, або сальдо на початок чи кінець дня.

Введені банківські документи зберігаються в журналі «Банк».

|

|

|

|

|

Дата добавления: 2015-06-30; Просмотров: 438; Нарушение авторских прав?; Мы поможем в написании вашей работы!