КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

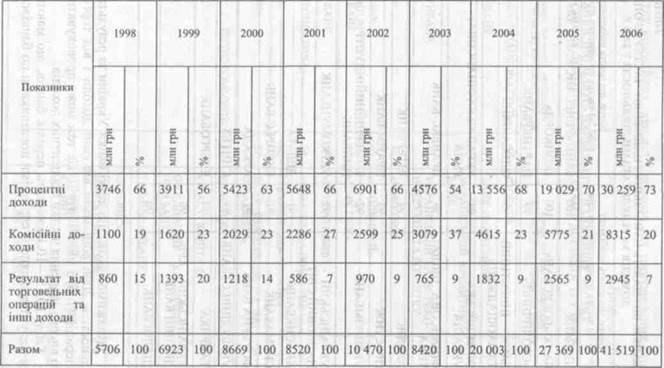

Доходи, витрати, чистий прибуток банківської системи України в 1998—2006 pp

|

|

|

|

ПОТОЧНИЙ ПРИБУТОК ОКРЕМИХ БАНКІВ УКРАЇНИ ЗА 2006 Р.

| Банківські установи зі значним розміром поточного прибутку (>50 млн грн) | Значення показника, тис. грн | Банківські установи, які мали поточні збитки | Значення показника, тис. грн |

| ПРИВАТБАНК | 506 208 | ІНДУСТРІАЛЬНО-ЕКСПОРТНИЙ БАНК | -54161 |

| УКРЕКСІМБАНК | 368 237 | УКРАЇНСЬКИЙ КРЕДИТНИЙ БАНК | -28396 |

| РАЙФФАЙЗЕН БАНК АВАЛЬ | 337 920 | УНІКРЕДИТ БАНК | -22109 |

| ОТП БАНК | 320 284 | МІЖНАРОДНИЙ ІПОТЕЧНИЙ БАНК | -9263 |

| УКРСОЦБАНК | 287 336 | АІС-БАНК | -1961 |

| ПРОМІНВЕСТБАНК | 222 782 | УКРАЇНСЬКИЙ БАНК РЕКОНСТРУКЦІЇ ТА РОЗВИТКУ | -1228 |

| «НАДРА» | 186 604 | ||

| ОЩАДБАНК | 145 302 | ||

| «ФІНАНСИ ТА КРЕДИТ» | 101 687 | ||

| ІНГ БАНК УКРАЇНА | 84 903 | ||

| ПРАВЕКС-БАНК | 83 271 | ||

| ПЕРШИЙ УКРАЇНСЬКИЙ МІЖНАРОДНИЙ БАНК | 81 845 | ||

| УКРСИББАНК | 68 585 | ||

| ДОНГОРБАНК | 62 713 | ||

| БРОКБІЗНЕСБАНК | 60 101 | ||

| СІТІБАНК (УКРАЇНА) | |||

| ХФБ БАНК УКРАЇНА | 58 433 | ||

| КРЕДИТПРОМБАНК | 56 898 | ||

| УКРПРОМБАНК | 54 140 | ||

| КАЛІОН БАНК УКРАЇНА | 52 148 |

Таблиця 10.12

Таблиця 10.12

| Показники | |||||||||

| Доходи | 20 003 | 27 369 | 41 519 | ||||||

| Витрати і податки | 18740 | 25 199 | 37 375 | ||||||

| Чистий прибуток | -30 |

Розглянемо структуру доходів банківської системи за період із 1998 по 2006 роки (табл. 10.13), її аналіз дає підстави для таких основних висновків:

• процентні доходи (на рівні від 56 до 73 %) традиційно є домінуючою складовою структури банківських доходів; це пояснюється тим, що кредитування в різних формах було і залишається основним напрямом банківської діяльності;

|

|

|

• комісійні доходи (19 — 27 %) є другим за питомою вагою джерелом банківського прибутку, значення якого поступово зростає за рахунок розширення переліку різноманітних банківських операцій, упровадження нових банківських технологій, збільшення кількості клієнтів і споживачів банківських послуг;

• частка інших видів банківських доходів (передусім — від торговельних і валютообмінних операцій) поступово скорочується і перебуває в останні роки на рівні 7—9 %. Крім іншого, це є наслідком зменшння курсової маржі.

Далі розглянемо структуру банківських доходів і витрат у розрізі окремих банків. У табл. 10.14 зазначено банки, що мають значну (> 90 %) і незначну (< 60 %) частку процентних доходів у структурі доходів. Якщо частка процентних доходів банку № за рік дорівнює 60—70 %, то цей банк є «середньостатистичним». Якщо ж питома вага процентних доходів банку № становить 20 чи 95 %, це викликає якщо не занепокоєння, то принаймні бажання отримати відповідь на запитання про причини такого відхилення від загальної тенденції.

|

СТРУКТУРА ДОХОДІВ БАНКІВСЬКОЇ СИСТЕМИ УКРАЇНИ

Таблщя 10.13

Таблиця 10.14

БАНКИ, ЩО МАЮТЬ НАЙБІЛЬШУ І НАЙМЕНШУ ЧАСТКУ ПРОЦЕНТНИХ ДОХОДІВ ЗА РЕЗУЛЬТАТАМИ ДІЯЛЬНОСТІ У 2006 Р.

| Банки, що мають найбільшу (> 90 %) частку процентних доходів | Банки, що мають найменшу (<60 %) частку процентних доходів | ||

| ІПОБАНК | БАНК «РЕНЕСАНС КАПІТАЛ» | ||

| БАНК «БОГУСЛАВ» | «КОНКОРД» | ||

| «СТОЛИЧНИЙ» | ПАРТНЕРБАНК | ||

| БАНК ІНВЕСТИЦІЙ ТА ЗАОЩАДЖЕНЬ | ОДЕСА-БАНК | ||

| ОЛІМПІЙСЬКА УКРАЇНА | УКРАЇНСЬКАФІНАНСОВАГ-РУПА | ||

| ФІНАНСОВА ІНІЦІАТИВА | ПРАВЕКС-БАНК | ||

| АЛЬЯНС | ІНТЕРБАНК | ||

| ПРЕСТИЖ | ПРАЙМ-БАНК | ||

| УКРПРОМБАНК | КОМЕРЦІЙНИЙІНДУСТРІАЛЬ-НИЙБАНК | ||

| УКРАЇНСЬКИЙ ФІНАНСОВИЙ СВІТ | УКРКОМУНБАНК | ||

| КЛАСИКБАНК | ДЕЛЬТА | ||

| СИГМАБАНК | ЕКСПРЕС-БАНК | ||

| ФОРТУНА БАНК | АРКАДА | ||

| УКРБУДІНВЕСТБАНК | СИНТЕЗ | ||

| ТАВРИКА | ЕНЕРГОБАНК | ||

| УКРАЇНСЬКИЙ КРЕДИТНИЙ БАНК | |||

| ДІАЛОГБАНК |

Зауважимо також, що деякі банки України за результатами діяльності в 2006 році мали від'ємні доходи і від торговельних операцій (тобто мали збитки). Це теж може провокувати надмірно високе значення частки процентних доходів.

|

|

|

Табл. 10.15—10.16 містять перелік банків, що мають велику чи малу (порівняно із середніми показниками по банківській сис-

темі) частку комісійних доходів і доходів від торговельних операцій.

Таблиця 10.15

БАНКИ, ЩО МАЮТЬ НАЙБІЛЬШУ І НАЙМЕНШУ ЧАСТКУ КОМІСІЙНИХ ДОХОДІВ ЗА РЕЗУЛЬТАТАМИ ДІЯЛЬНОСТІ У 2006 Р.

| Банки, що мають найбільшу (>30 %) частку комісійних доходів | Банки, що мають найменшу (<5 %) частку комісійних доходів | ||

| УКРАЇНСЬКА ФІНАНСОВА ГРУПА | ІПОБАНК | ||

| ПРАВЕКС-БАНК | БАНК «БОГУСЛАВ» | ||

| «ДЕЛЬТА» | УКРАЇНСЬКИЙ КРЕДИТНИЙ БАНК | ||

| УКРКОМУНБАНК | УКРАЇНСЬКИЙ БАНК РЕКОНСТРУКЦІЇ ТА РОЗВИТКУ | ||

| «АРКАДА» | «КОНКОРД» | ||

| ПРАЙМ-БАНК | «СТОЛИЧНИЙ» | ||

| ПАРТНЕР БАНК | «ПРЕСТИЖ» | ||

| ЕКСПРЕС-БАНК | «ПРИВАТІНВЕСТ» | ||

| БАНК «ПЕРСПЕКТИВА» | «ФІНАНСОВА ІНІЦІАТИВА» | ||

| АГРОБАНК | ОЛІМПІЙСЬКА УКРАЇНА | ||

| МЕГАБАНК | БАНК ІНВЕСТИЦІЙ ТА ЗАОЩАДЖЕНЬ | ||

| БАНК ПЕТРОКОММЕРЦ-УКРАЇНА | КЛАСИКБАНК | ||

| «ТРАСТ- КАПІТАЛ» | |||

| ОБ'ЄДНАНИЙ КОМЕРЦІЙНИЙ БАНК | |||

| ТАС-ІНВЕСТБАНК | |||

| «АЛЬЯНС» | |||

| «ЄВРОПЕЙСЬКИЙ» | |||

| КОМЕРЦІЙНИЙ ІНДУСТРІАЛЬНИЙ | |||

| БАНК «АРМА» | |||

| СІТІБАНК (УКРАЇНА) |

19>3

Таблиця 10.16

Таблиця 10.16

БАНКИ, ЩО МАЮТЬ НАЙБІЛЬШУ І НАЙМЕНШУ ЧАСТКУ ДОХОДІВ ВІД ТОРГОВЕЛЬНИХ ОПЕРАЦІЙ ЗА РЕЗУЛЬТАТАМИ ДІЯЛЬНОСТІ У 2006 Р.

| Банки, що мають найбільшу (>10 %) частку доходів від торговельних операцій | Банки, що мають збитки від торговельних операцій, тис. гри | ||

| СІТІ БАНК (УКРАЇНА) | БМ БАНК | -1452 | |

| ІНТЕРБАНК | «НОВИЙ» | -998 | |

| «ВОЛОДИМИРСЬКИИ» | БАНК «РЕНЕСАНС КАПІТАЛ» | -743 | |

| «АРМА» | |||

| «СИНТЕЗ» | «ФАМІЛЬНИЙ» | -143 | |

| ОДЕСА-БАНК | ТММ-БАНК | -25 | |

| «ЗОЛОТІ ВОРОТА» | «ДЕЛЬТА» | -23 | |

| «ТК КРЕДИТ» | УКРАЇНСЬКИЙ КРЕДИТНИЙ БАНК | -8 | |

| «ЄВРОПЕЙСЬКИЙ» |

|

|

|

Розглянувши в загальних рисах наявні пропорції структури банківських доходів, перейдемо до збалансованості структури банківських витрат (табл. 10.17).

Аналіз даних, наведених у табл. 10.17, дає підстави стверджувати, що структура витрат банківської системи України відображає такі основні тенденції:

• питома вага процентних витрат (вона коливається в межах від 41 до 44 %) є основною статтею банківських видатків;

• частка інших загальноадміністративних витрат (що включають витрати на утримання основних засобів, господарські, комунальні, транспортні витрати тощо) становить 13—16 %;

• витрати на персонал дорівнюють 18—19 %;

• обсяг відрахувань у страхові резерви коливається в межах від 11 до 13%;

• комісійні витрати мають сталу тенденцію до зниження — з 9 % у 1999 році до 2 % у 2005—2006 pp.;

• податок на прибуток в останні роки становить від 2 до 4 % від витрат банківської системи, що свідчить як про відносно невелику норму прибутку банківських операцій, так і про високу якість роботи тих підрозділів комерційних, банків, які відповідають за оптимізацію схем оподаткування.

Таблиця 10.17

|

|

|

|

|

Дата добавления: 2015-07-02; Просмотров: 620; Нарушение авторских прав?; Мы поможем в написании вашей работы!