КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Нормативно-информационная база ценообразования

|

|

|

|

Сметное нормирование в строительстве

Пандусы

Крыльца

Отмостка

Прочие работы

Малярные работы

Объём малярных работ подсчитывается раздельно для фасадов и для внутренних помещений.

Объёмы работ по окраске фасадов известковыми, силикатными и цементными составами определяют с учётом переломов фасадных стен в плане без вычета проёмов. При этом оконные и дверные откосы, развёрнутые поверхности карнизов, тяг и других архитектурных деталей не учитываются.

Объём работ по окраске фасадов перхлорвиниловыми, кремний органическими и поливинилацетатными составами определяют по площади окрашиваемой поверхности.

Объём работ по окраске внутренних поверхностей водными составами определяют без вычета проёмов и без учёта площади оконных и дверных откосов и боковых сторон ниш. Площадь столбов и боковых сторон пилястр включается в объём работ.

Объём работ по окраске стен масляными и поливинилацетатными составами определяется за вычетом проёмов.

Основание под отмостку подсчитывается в м3, покрытия - в м2.

Объём работ по устройству крылец по сборнику «Конструкции из кирпича и блоков» подсчитывается в м2 (нормы даны на 1м2 крыльца). Деревянные крыльца подсчитываются в м2 горизонтальной проекции.

Пандусы служат для въезда транспорта и состоят из бетонной подушки толщиной 200-300мм и покрытия из бетона или асфальтобетона. Бетонная подушка подсчитывается в м3 (с указанием класса бетона), покрытия в м2 (с указанием толщины).

Вопросы определения объёмов строительных работ более подробно изложены в «Справочнике по сметному делу в строительстве», ч.1 и в справочнике Б.И.Голубева «Определение объёмов строительных работ».

|

|

|

Контрольные вопросы:

1. Определение инвестиционной деятельности?

2. Участники инвестиционного комплекса?

3. Определение капитальное строительство?

4. Функции капитального строительства?

5. Источники формирования инвестиций?

6. Субъекты и объекты инвестиций?

7. Инвестиционный проект?

8. Определение проекта?

9. Разделы проекта?

10. Стадии проектирования?

11. Части СНиП?

12. Утверждение проектной документации?

13. Проведение экспертизы?

14. Перечень конструктивных элементов?

Новая сметно-нормативная база позволяет формировать договорные цены на строительную продукцию, определять её сметную стоимость на разных этапах инвестиционного цикла, обеспечивает вариантный и гибкий подход к определению цены строительной продукции без чрезмерной централизации и жёсткой регламентации.

Сметно-нормативная база - это совокупность правовых, методических, нормативных документов, устанавливающих порядок определения стоимости строительства.

Действующая система ценообразования и сметного нормирования в строительстве включает в себя государственные сметные нормативы, необходимые для определения сметной стоимости строительства.

Основным методическим документом является Методика определения стоимости строительной продукции на территории РФ (МДС 81-35.2004 далее – Методика).

Методика принята и введена в действие с 9 марта 2004г. Взамен Свода правил по определению стоимости строительства в составе предпроектной и проектно-сметной документации (СП 81-01-94), Методических указаний по определению стоимости строительной продукции на территории РФ (МДС 81-1.99), Указаний по применению ГЭСН 2001 на строительные и специальные строительные работы (МДС 81-28.2001), Указаний по применению ГЭСНм 2001 на монтаж оборудования (МДС 81-29.2001), Указаний по применению ГЭСНп 2001 на пусконаладочные работы (МДС 81-27.2001),, Общих указаний по применению ГЭСНр 2001 на ремонтно-строительные работы, Временных методических указаний по определению стоимости работ при строительстве и ремонте автодорог (МДС-30.2002).

|

|

|

В Методике даны общие сведения о системе о системе ценообразования и сметного нормирования в строительстве, положения по определению стоимости строительства, порядок составления сметной документации и определения стоимости строительства в составе предпроектных проработок.

Существенные изменения внесены Методикой в перечень основных видов прочих работ и затрат, включаемых в сводный сметный расчёт стоимости строительства.

Не всё, что было отменено, есть в новой Методике (например «Порядок определения сметных затрат по оплате труда рабочих»).

Приняты также новые Методические указания по определению величины накладных расходов в строительстве)МДС 81-33.2004), введённые в действие с 12 января 2004 года. Методика исчисления сумм накладных расходов в процентах от фонда оплаты труда сохранилась, но изменены многие нормативы, как укрупнённые, так и по видам работ. Внесены изменения и в структуру накладных расходов по статьям затрат.

Постановлением Госстроя России от 28.02.2001 №15 приняты и введены в действие с 01.03.2001 Методические указания по определению величины сметной прибыли в строительстве (МДС 81-25.2001). Надо отметить введение нормативов сметной прибыли по видам строительных и монтажных работ в процентах от фонда оплаты труда.

В практической работе применяются Методические рекомендации по определению размера средств на оплату труда в договорных ценах и сметах на строительство и оплате труда работников строительно-монтажных и ремонтно-строительных организаций (МДС 83-1.99). Документ разработан в соответствии с решением Госстроя России от 24.02.99 №5 «О ходе выполнения работ по реформированию сметно-нормативной базы ценообразования в строительстве и ЖКХ». В Методических рекомендациях отражены практические предложения по оплате труда работников строительных организаций в соответствии с договорными ценами, сметами на строительство и договорами подряда. В них приводятся общая нормативно-расчётная база определения средств на оплату труда в договорных ценах и сметах на строительство и организации заработанной платы в строительно-монтажных и ремонтно-строительных организациях, методы определения размера средств на оплату труда, характеристика систем и форм оплаты труда, принципы разработки и применения единой тарифной сетки для оплаты труда работников любой строительной организации с конкретными примерами.

|

|

|

Ценным является материал приложений к МДС 83-1.99 (перечень работ с тяжёлыми и вредными, особо тяжёлыми и особо вредными условиями труда, районные коэффициенты к заработанной плате работников по регионам РФ).

Методические указания по разработке сметных норм и расценок на эксплуатацию строительных машин и автотранспортных средств (МДС 83-3.99). Они разработаны структурными подразделениями Госстроя России во главе с Центральным научно-исследовательским институтом экономики и управления в строительстве, приняты и введены в действие с 01.01.2000 постановлением Госстроя России от 17.12.99 №81. В них подробно, с примерами расчётов, освещены все вопросы разработки сметных норм и расценок в расчёте на 1маш.ч эксплуатации строительных машин и механизмов. На основе произведённого в МДС 83-3.99 методического материала можно решать любые вопросы, касающиеся затрат машинного времени в маш.-час и стоимости эксплуатации машин в расчёте на 1 маш.-час, включая оплату труда рабочих, управляющих машинами (руб.).

В новой структуре федеральных органов исполнительной власти Госстрой России с 01.12.2004 вошёл в состав Министерства регионального развития РФ в качестве Федерального агентства по строительству и ЖКХ (в настоящее время называется Рострой России). Вопросами ценообразования и нормирования в строительстве занимается соответствующий департамент, а по регионам Региональные центры по ценообразованию в строительстве (РЦЦС) и Комитеты по строительству при администрациях регионов.

Основным нормативным документом в строительстве является СНиП (Строительные нормы и правила) в 5 частях:

Часть 1 - "Организация, управление, экономика".

Часть 2 - "Нормы проектирования".

|

|

|

Часть 3 - "Организация, производство и приемка работ".

Часть 4 - "Сметные нормы".

Часть 5 - "Нормы затрат материальных и трудовых ресурсов".

Действующая система ценообразования и сметного нормирования включает ч.4 «Сметные нормы» и «Государственные федеральные сметные нормативы» (ГФСН), а также другие сметные нормативы, необходимые для определения сметной стоимости строительства.

Сметные нормативы – это обобщенное название комплекса сметных норм, цен и расценок, объединяемых в отдельные сборники. Вместе с определёнными правилами и методическими положениями, содержащими в себе необходимые требования, как основы определения сметной стоимости строительства, реконструкции и капитального ремонта зданий и сооружений, расширения и технического перевооружения предприятий любой формы собственности.

Отдельная сметная норма – совокупность ресурсов (затрат труда рабочих, времени работы строительных машин, потребности в материальных ресурсах), установленная на принятый измеритель строительных, монтажных и других работ.

Главной функцией сметных норм является определение нормативного количества материальных и трудовых ресурсов, необходимых для выполнения единицы измерения соответствующего вида работ, как основы для последующего перехода к стоимостным показателям.

Сметные нормы широко используются и при разработке проектов организаций строительства (ПОС) и проектов производства работ (ППР).

Сметными нормами предусмотрено производство работ в нормальных условиях. При выполнении работ в особых условиях к сметным нормам применяются соответствующие коэффициенты, приводимые как в приложении 1 МДС 81-35.2004, так и в общих указаниях к сборникам нормативов.

Суммарный результат умножения элементов сметной нормы на соответствующие цены ресурсов даёт единичную расценку - стоимость прямых затрат на измеритель работы.

Состав сметных нормативов по определённым критериям на рис. 3.1

Здесь Рисунок

По уровню применения:

- государственные (федеральные) (ГФСН 81);

- производственно-отраслевые (ПОСН 81);

- территориальные (ТСН 81);

- фирменные (собственная нормативная база пользователя) (ФСН 81).

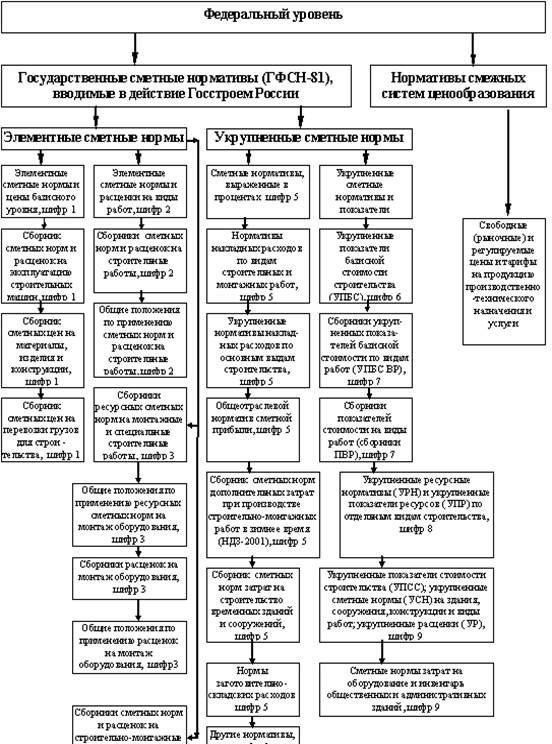

К государственным федеральным сметным нормативам (ГФСН-81) относятся сметные нормативы, вводимые в действие Госстроем России (Рис.3.4). Они применяются при определении стоимости строительства, осуществляемого в различных отраслях народного хозяйства Российской Федерации. К этим нормативам относятся, введенные в действие Госстроем России до 01.01.95, сборники ресурсных сметных нормативов (РСН) и сборники сметных нормативов СНиП часть 4, а также новые, введенные в действие Госстроем РФ с 01.01.2001 г., Государственные элементные сметные нормы на строительные работы (ГЭСН-2001), Государственные элементные сметные нормы на ремонтно-строительные работы (ГЭСНр-2001), Государственные элементные сметные нормы на монтажные работы (ГЭСНм-2001), Государственные элементные сметные нормы на пусконаладочные работы (ГЭСНп-2001), Федеральные сборники единичных расценок на ремонтно-строительные работы (ФЕРр-2001), Федеральные сборники единичных расценок на общестроительные работы (ФЕР-2001), Территориальные единичные расценки (ТЕР-2001), Территориальные единичные расценки на ремонтные работы (ТЕРр-2001).

Государственные элементные сметные нормы на строительные работы (ГЭСН-2001) и Государственные элементные сметные нормы на ремонтно-строительные работы (ГЭСНр-2001) предназначены для определения потребности в ресурсах (затраты труда рабочих, строительные машины, материалы) при выполнении строительных и ремонтных работ в промышленном и гражданском строительстве и составлению сметных расчетов (смет) ресурсным методом. Они отражают среднеотраслевые затраты на эксплуатацию строительных машин и механизмов, технологию и организацию по видам строительных и ремонтных работ и являются исходными нормативами для разработки единичных расценок, индивидуальных и укрупненных норм (расценок). ГЭСН обязательны для применения всеми предприятиями и организациями, независимо от форм собственности, их принадлежности, осуществляющих капитальное строительство с привлечением средств государственного бюджета всех уровней и целевых внебюджетных фондов, а для строек, финансируемых за счет собственных средств предприятий, организаций и физических лиц, являются рекомендательным материалом.

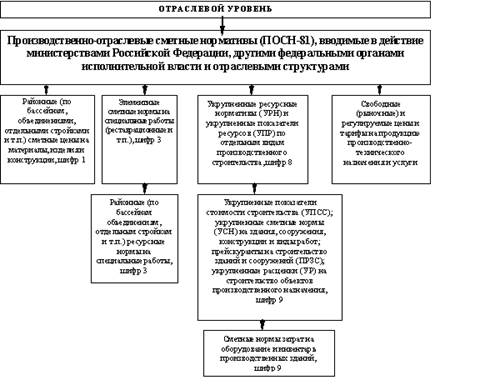

К производственно-отраслевым сметным нормативам (ПОСН-81) относятся сметные нормативы, вводимые в действие министерствами и другими органами федерального управления для производственного строительства, осуществляемого в пределах соответствующей отрасли и, как правило, в отдельных районах (угольных бассейнах, объединениях, отдельных стройках и т.п.), для которых они разработаны (Рис.3.2.). Нормативы, подлежащие применению организациями нескольких министерств и органов государственного управления, утверждаются по согласованию с Госстроем России. Указанные нормативы не должны противоречить государственным федеральным сметным нормативам или дублировать их.

Рис 3.2 Отраслевой уровень

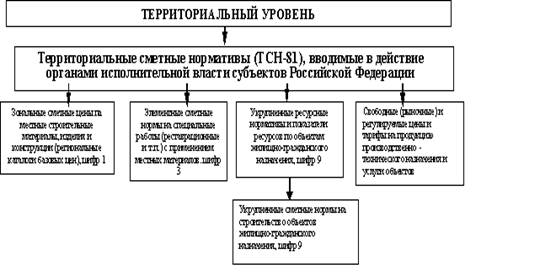

К территориальным сметным нормативам (ТСН-81) (Рис.3.3) относятся сметные нормативы, вводимые в действие органами исполнительной власти субъектов Российской Федерации для строительства, осуществляемого на территории соответствующего региона. Эти нормативы не должны противоречить государственным федеральным сметным нормативам или дублировать их.

В 2000 году выпущены Территориальные элементные сметные нормы и единичные расценки на ремонтно-строительные работы (ТЭСНиЕРр-2001) и Территориальные элементные сметные нормы и единичные расценки на общестроительные работы (ТЭСНиЕР-2001) для базового региона Российской Федерации - Московской области. Они предназначены для нормативного определения сметной стоимости прямых затрат, состава и потребности ресурсов на строительные и ремонтные работы, а также внутрипостроечное перемещение строительных материалов, деталей и конструкций от приобъектного склада до места укладки в дело на объектах строительства и ремонта зданий и сооружений.

В 2001 году «Территориальные элементные сметные нормы и единичные расценки на ремонтно-строительные работы» (ТЭСНиЕРр-2001) и «Территориальные элементные сметные нормы и единичные расценки на общестроительные работы» (ТЭСНиЕР-2001) были переименованы в «Государственные элементные сметные нормы, привязанные к условиям определенного региона (Московской области), и территориальные единичные расценки на общестроительные работы» (ГЭСНП и ТЕР-2001) и «Государственные элементные сметные нормы, привязанные к условиям определенного региона (Московской области), и территориальные единичные расценки на ремонтно-строительные работы» (ГЭСНП и ТЕРр-2001).

Сборники (ГЭСНП и ТЕР-2001 и ГЭСНП и ТЕРр-2001) являются обязательными при составлении сметной документации и расчетов за выполненные строительные и ремонтно-строительные работы на строительных объектах, финансируемых за счет средств федерального и территориального бюджетов всех уровней и целевых внебюджетных фондов. Сборники отражают среднеотраслевой территориальный уровень затрат по принятой технике, технологии и организации всех видов строительных и ремонтных работ. Они могут применяться для определения сметной стоимости строительных и ремонтно-строительных работ всеми заказчиками и подрядчиками, независимо от их ведомственной подчиненности и организационно-правовой формы.

ГЭСНП и ТЕР-2001 и ГЭСНП и ТЕРр-2001 разработаны на основе:

§ ГЭСН-2001 и ГЭСНр-2001, утвержденных Постановлением Госстроя России от 17 декабря 1999 г. №77;

§ заработной платы рабочих-строителей и машинистов, принятой по данным государственной статистической отчетности в строительстве и капитальном ремонте по Московской области на 01.01.2000 г. в размере 1600 рублей в месяц (1 чел-час - 9.62 рубля) при ставке рабочего-строителя четвертого разряда и среднемесячном количестве рабочих часов 166.25;

§ средних сметных цен на материалы, изделия и конструкции в базисном уровне цен по Московской области на 01.01.2000 г.;

§ средних сметных цен на эксплуатацию строительных машин и механизмов в базисном уровне цен по Московской области на 01.01.2000 г.

Рис.3.3. Сметно-нормативная база территориальных организаций.

Рисунок не видно

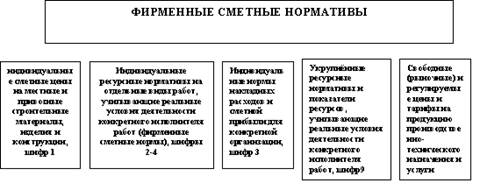

К фирменным сметным нормативам (ФСН-81) или собственной нормативной базе пользователя (Рис.3.3.а) относятся индивидуальные сметные нормативы, учитывающие реальные условия деятельности конкретной фирмы – исполнителя работ. Эта нормативная база, как правило, основывается на нормативах государственного федерального, производственно- отраслевого, территориального уровня или банка данных о стоимости ранее построенных или запроектированных аналогичных объектов конкретной фирмой.

Рис.3.3.а. Сметно-нормативная база строительных организаций

По степени укрупнения все сметные нормативы подразделяются на две группы:

- элементные сметные нормы «ЭСН» и единичные расценки «ЕР»;

укрупнённые сметные нормы и показатели «УСН» и «УСП».

Элементные сметные нормативы (ЭСН) содержат норматив расхода ресурсов в натуральном или денежном выражении для определения сметной стоимости отдельной конструкции или единицы отдельного вида работ. ЭСНы являются первичными сметными нормативами. Они разрабатываются на все виды строительных работ, и на их основе разрабатываются единичные расценки в базисном уровне цен на строительные конструкции и работы, предназначенные для определения прямых сметных затрат. В ЭСН установлены нормативные показатели затрат труда рабочих, потребности в строительных машинах, материалах, изделиях и конструкциях, рассчитанные на единицу определенного вида строительных конструкций и работ. Потребность в ресурсах в ЭСН определяется:

§ по затратам труда рабочих, на основе действующих норм на строительно-монтажные работы;

§ по эксплуатации строительных машин, на основе производственных норм исходя из технической производительности машин, принятой в технологических картах;

по материалам, на основе производственных норм расхода материалов

§ по конструкциям, на основе спецификации к рабочим чертежам.

По структуре и степени укрупнения:

шифр 1 - элементные сметные нормы и цены базисного уровня на виды ресурсов;

шифр 2 - элементные сметные нормы и расценки на строительные работы;

шифр 3 - ресурсные сметные нормы на монтажные и специальные строительные работы;

шифр 4 - элементные сметные нормы и расценки на ремонтно-строительные работы.

шифр 5 - сметные нормативы, выраженные в процентах;

шифр 6 - укрупненные показатели базисной стоимости (УПБС);

шифр 7 - укрупненные показатели по видам работ (сборники ПВР и сборник УПБС ВР);

шифр 8 - укрупненные ресурсные нормативы (УРН) и укрупненные показатели ресурсов (УПP) по отдельным видам строительства;

шифр 9 - укрупненные показатели стоимости строительства (УПСС), укрупненные сметные нормы (УСН) на здания, сооружения, конструкции и виды работ, прейскуранты на строительство зданий и сооружений (ПРЗС), укрупненные расценки (УР).

Полный шифр государственных федеральных сметных нормативов состоит из букв «ГФСН», шифра «81», означающего принадлежность к сметным нормативам, шифра от «1» до «9», означающего его структуру и степень укрупнения, порядкового номера сборника, а две последние цифры -- год утверждения данного вида норматива. Например, «ГФСН 81-2-12-01» означает, что это государственный федеральный сметный норматив ГФСН 81 на строительные работы (12 - - соответствующий их вид, приводимый в названии сборника). введен в действие в 2001 г.

Аналогично производится шифровка производственно-отраслевых сметных нормативов (с шифром «ПОСН 81» и с добавлением наименования отрасли или вида строительства), территориальных сметных нормативов (с шифром «ТСН 81» и с добавлением наименования территории) и фирменных сметных нормативов (с шифром «ФСН 81» и с добавлением наименования фирмы).

Рис. 3.4 Сметно-нормативная база федерального уровня

Укрупнённые сметные нормативы и показатели предназначены для определения простым и доступным образом стоимости объектов и работ исходя из конструктивных и других параметров зданий и сооружений или укрупненных единиц объемов работ.

К укрупненным сметным нормативам УСН относятся:

1. Сметные нормативы, выраженные в процентах (шифр 5), в том числе:

¾ нормативы накладных расходов;

¾ нормативы сметной прибыли;

¾ сметные нормы дополнительных затрат при производстве работ в зимнее время;

¾ сметные нормы на строительство временных зданий и сооружений;

¾ нормы резерва средств на непредвиденные работы и затраты;

¾ укрупнённые сметные нормативы на содержание дирекции, включая технический и авторский надзор.

2. Укрупненные сметные нормативы и показатели (шифры 6, 7, 8, 9), в том числе:

¾ укрупненные показатели базисной стоимости строительства зданий и сооружений (УПБС на строительство зданий и сооружений);

¾ укрупненные показатели базисной стоимости на виды работ (УПБС ВР);

¾ сборники показателей стоимости на виды работ (ПВР);

¾ укрупнённые ресурсные нормативы (УРН);

¾ укрупнённые показатели ресурсов (УПР) по отдельным видам строительства.

|

|

|

|

|

Дата добавления: 2015-07-02; Просмотров: 1837; Нарушение авторских прав?; Мы поможем в написании вашей работы!