КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Класифікаційна характеристика видів і форм лізингу

|

|

|

|

Згідно із чинним вітчизняним законодавством, під лізингом розуміють господарську діяльність, яка полягає в наданні за договором лізингу однією стороною (лізингодавцем) у виключне користування другій стороні (лізингоодержувачу) майна, що належить лізингодавцю, за умови сплати лізингоодержувачем періодичних лізингових платежів. У Законі України «Про лізинг» передбачається, що лізингодавець може придбати майно у власність за дорученням лізингоодержувача у відповідного постачальника (продавця) майна. Таким чином, Закон визначає три суб’єкти лізингової операції:

— лізингодавець — суб’єкт підприємницької діяльності, зокрема й банківська або небанківська фінансова установа, що передає в користування об’єкти лізингу за договором лізингу;

— лізингоодержувач — суб’єкт підприємницької діяльності, який одержує в користування об’єкти лізингу за договором лізингу;

— постачальник/продавець лізингового майна — суб’єкт підприємницької діяльності, що виготовляє майно (машини, устаткування тощо) та/або продає власне майно, яке є об’єктом лізингу.

Об’єктом лізингу може бути нерухоме і рухоме майно, призначене для використання як основні фонди, не заборонене законом до вільного обігу на ринку і щодо якого немає обмежень про передання його в лізинг. Принагідно зауважимо, що основними фондами виробничого і невиробничого призначення є будинки, споруди, машини й устаткування, обладнання, інструмент, виробничий інвентар та інше майно тривалого використання, що віднесено законодавством до основних фондів.

Лізингові угоди можуть суттєво відрізнятися за істотними умовами або лише за якоюсь однією побічною ознакою. Тому при розгляді видів лізингу передусім виходять з ознак класифікації їх. До таких ознак належать: склад учасників угоди, об’єкт лізингу, послуги з обслуговування майна, рівень окупності об’єкта лізингу, термін використання майна і пов’язану з ним амортизацію, характер лізингових платежів, тип майна, що передається в лізинг, сектор ринку, де здійснюються операції тощо.

|

|

|

Названі ознаки дуже різні за своєю вагомістю. За незначних змін умов уже відомого виду лізингу можна отримати зовсім нову його форму. Водночас існують найважливіші засадові ознаки, які зумовлюють концептуальний зміст лізингової угоди. Такими ознаками є рівень окупності об’єкта лізингу та належність права власності на майно по завершенні терміну лізингу.

Чинне вітчизняне законодавство визначає, що «залежно від особливостей здійснення лізингових операцій лізинг може бути двох видів — фінансовий чи оперативний. За формою здійснення лізинг може бути зворотним, пайовим, міжнародним тощо».

Фінансовий лізинг — це договір лізингу, в результаті укладання якого лізингоодержувач на своє замовлення отримує в платне користування від лізингодавця об’єкт лізингу на строк, не менший за той за який амортизується 60 відсотків вартості об’єкта лізингу, визначеної в день укладання договору.

Сума відшкодувань вартості об’єкта лізингу в складі лізингових платежів за період дії договору фінансового лізингу має включати не менше 60 відсотків вартості об’єкта лізингу, визначеної в день укладання договору.

По завершенні терміну договору фінансового лізингу об’єкт лізингу, переданий лізингоодержувачу згідно із договором, переходить у власність лізингоодержувача або викуповується ним за залишковою вартістю.

Встановлення мінімального строку фінансового лізингу на межі 60 відсотків амортизації дає можливість скоротити реальні періоди здійснення інвестицій через лізинг з 8—10 до 4—6 років. Такий підхід вигідний як інвестору, так і лізингоодержувачу, оскільки останній може викупити об’єкт лізингу, не очікуючи завершення терміну його амортизації й отримати від цього певні економічні переваги. Важливим для суб’єктів фінансового лізингу є також надане їм право самостійно здійснювати індексацію вартості майна залежно від індексу інфляції за попередній період діяльності, лізингоодержувач має змогу повністю проамортизувати лізингове майно без втрат його реальної вартості через інфляційні процеси.

|

|

|

Оперативний лізинг — це договір лізингу, в результаті укладання якого лізингоодержувач на своє замовлення отримує у платне користування від лізингодавця об’єкт лізингу на термін, менший за той, за який амортизується 90 відсотків вартості об’єкта лізингу, визначеної в день укладання договору.

По завершенні терміну договору оперативного лізингу він може бути продовжений або об’єкт лізингу підлягає поверненню лізингодавцеві і може бути повторно переданий у користування іншому лізингоодержувачу за договором лізингу.

Спільним для фінансового і оперативного лізингу є збереження права власності лізингодавця на об’єкт лізингу на весь строк договору лізингу. Перехід права власності до іншої особи не є підставою для розірвання договору лізингу. Відмінності між указаними видами лізингу відображає в табл. 10.2.

Таблиця 10.2

Основні відмінності фінансового

та оперативного лізингу

| Фінансовий лізинг | Оперативний лізинг |

| 1. Метою лізингоодержувача є або придбання об’єкта лізингу, або користування ним упродовж майже всього строку служби | 1. Метою лізингоодержувача є користування об’єктом лізингу для задоволення певної потреби впродовж нетривалого часу |

| 2. Лізингоодержувач несе всі винагороди і ризики, пов’язані з володінням та користуванням майном, включно із ризиком випадкового пошкодження або знищення майна | 2. Економічне право власності на майно з усіма відповідними правами й обов’язками (зокрема й ризиком випадкового пошкодження або знищення майна) належить лізингодавцю. Лізингодавець несе всі витрати зі страхування та утримання об’єкта лізингу, крім витрат на його експлуатацію та поновлення використаних матеріалів |

| 3. Лізингоодержувач може сплатити повну, або майже повну вартість майна впродовж строку лізингу, а відтак отримати об’єкт лізингу у власність до завершення цього строку, якщо вартість об’єкта буде виплачена повністю | 3. Тривалість оперативного лізингу набагато коротша за строк служби об’єкта лізингу |

| 4. Лізингоодержувач сам обирає виробника/постачальника об’єкта лізингу, а потім звертається до лізингодавця за коштами. Тому лізингодавець не несе відповідальності за якість, технічні характеристики та комплектність об’єкта, хоч і є його юридичним власником | 4. Лізингоодержувач не має на меті викупити об’єкт лізингу, тому відповідно визначаються лізингові платежі |

| 5. Лізингове майно зараховується на баланс лізингоодержувача із зазначенням, що це майно взято у фінансовий лізинг | 5. Загальна вартість усіх лізингових платежів значно менша за повну вартість лізингового майна |

| 6. Лізингоодержувач має право отримати об’єкт лізингу у власність | 6. По завершенні строку оперативного лізингу об’єкт лізингу залишається у власності лізингодавця |

| 7. Лізингове майно залишається на балансі лізингодавця та зараховується на позабалансовий рахунок лізингоодержувача із зазначенням, що це майно одержано у лізинг |

Українське законодавство не лише чітко визначає два види лізингу, а й вирізняє різні форми лізингу. Під формами лізингу розуміють особливі взаємовідносини між сторонами лізингового договору. Відповідно до чинного законодавства виокремлено такі наступні форми лізингу:

|

|

|

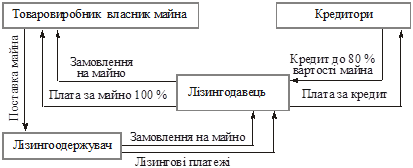

1) зворотній лізинг — це договір лізингу, який передбачає набуття лізингодавцем майна у власника і передання цього майна йому у лізинг. На рис. 10.1 представлено схему взаємозв’язків за зворотного лізингу.

Рис. 10.1. Схема зворотного лізингу

По завершенні строку договору лізингу товаровиробник має право викупити лізингове майно і таким чином відновити право власності на нього;

2) пайовий лізинг — це здійснення лізингу за участі суб’єктів лізингу на основі укладання багатостороннього договору та залучення одного або кількох кредиторів, які беруть участь у здійсненні лізингу, інвестуючи свої кошти. При цьому сума інвестованих кредиторами коштів не може перевищувати 80 відсотків вартості набутого для лізингу майна. Характерною особливістю такого лізингу є надання лізингодавцю права залучати до фінансування купівлі майна для лізингу кошти інших кредиторів (банків, страхових та пенсійних фондів тощо). Схему операцій пайового лізингу показано на рис. 10.2.

|

|

|

Рис. 10.2. Схема операцій пайового лізингу

Рис. 10.2. Схема операцій пайового лізингу

Такий вид фінансування купівлі майна для лізингу дає змогу лізинговій компанії здійснювати великі й дорогі лізингові проекти, розширювати лізингову діяльність.

3) міжнародний лізинг — це договір лізингу, що здійснюється суб’єктами лізингу, які перебувають під юрисдикцією різних держав, або в разі, якщо майно чи платежі перетинають державні кордони.

Міжнародний лізинг відкриває можливість для вітчизняного лізингоодержувача отримати в користування сучасну високопродуктивну техніку з будь-якої країни й досягти завдяки цьому конкурентних переваг на ринку. Варто зазначити, що країна-лізингоодержувач заощаджує час і фінансові ресурси, які б знадобилися для розроблення та впровадження такої техніки. Крім того, товаровиробники-лізингоодержувачі мають можливість скористатися світовими досягненнями науково-технічного прогресу, навіть якщо в них відсутня в достатній кількості іноземна валюта. У договорі лізингу може бути передбачена компенсаційна виплата лізингових платежів продукцією, що виробляється на лізинговому майні чи за його допомогою.

За оцінкою фахівців МФК, тенета українських законодавчих та нормативних актів, що регулюють експорт об’єктів та отримання платежів із-за кордону, внеможливлюють здійснення договорів міжнародного експортного фінансового лізингу для вітчизняних лізингодавців. Проте угоди лізингу для іноземних лізингодавців, які ввозять об’єкти лізингу на українську територію, є доволі вигідними і на практиці регулярно виконуються.

Названими у вітчизняному законодавстві формами лізингу не вичерпується багатоманіття лізингових угод (див. табл. 10.3). До цього часу не створено чіткої класифікації та більш-менш повного переліку їх. Більшість визначень спеціальних форм лізингу прийшли зі США і в лізингових угодах неангломовних країн вживаються англійською мовою. Наприклад, «Net-leasing», або «чистий» лізинг, за якого всі витрати на утримання об’єкта лізингу (страхування, технічне обслуговування, ремонт тощо) несе лізингоодержувач. Аналіз використовуваних у світовій практиці форм лізингу та найуживаніших відмінних ознак їх характеристики дає змогу здійснити загальну класифікацію видів та форм лізингу (табл.10.3).

Розглянемо окремі види та форми лізингу.

Прямий лізинг (двосторонній) характеризується поєднанням в одній особі виробника (постачальника) і лізингодавця. Виробник-власник майна самостійно надає його в лізинг лізингоодержувачу без втручання третіх сторін. Ця форма лізингу не набула широкого застосування, оскільки здійснення такої угоди вимагає від виробника значного часу, додаткових коштів та ґрунтовного знання ринку.

Таблиця 10.3

|

|

|

|

|

Дата добавления: 2015-06-27; Просмотров: 382; Нарушение авторских прав?; Мы поможем в написании вашей работы!