КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Развитие каналов продаж страховой компании

|

|

|

|

Ранее мы уже отмечали, что управление продажами страховой компании включает в себя их планирование, организацию, мотивацию и контроль. Мы также выяснили, что организация продаж страховых услуг предполагает формирование организационной структуры продаж, а также развитие каналов и технологий продаж, создание сбытовых сетей страховой компании. В предыдущей статье мы рассмотрели вопросы, связанные с организацонной структурой продаж. Сегодняшний материал посвящен рассмотрению каналов продаж страховой организации.

Для целей настоящей статьи под каналом продаж мы будем понимать способ коммуникаций страховой компании с клиентом при помощи которого осуществляется продажа. Каналы продаж бывают двух видов: прямые и посреднические, что показано на рис. 1.

Виды каналов продаж включают в себя многообразные формы, основные из которых показаны на рис. 2.

Соотношение между каналами продаж той или иной страховой компании зависит от многих факторов, важнейшими из которых являются следующие:

1. Уровень развития экономики и финансовой сферы.

2. Национальные традиции и особенности менталитета.

3. Уровень жизни населения.

4. Стратегия развития страховой компании.

5. Тип потребителя страховой услуги.

6. Вид страховой услуги и др.

В зависимости от сочетания указанных выше факторов структура каналов продаж, а также их роль и значение для каждой компании являются своеобразными.

Вместе с тем наблюдаются определенные тенденции развития каналов продаж в разных странах. Так, в странах ЦВЕ основными каналами продаж по продуктам имущественного страхования для населения являются агентские сети и отделения, что отражено на рис. 3.

|

|

|

Однако, если мы обратимся к опыту этих же стран в развитии страхования жизни, то увидим, что здесь картина несколько иная. Подавляющий объем продаж полисов по страхованию жизни в Польше и других странах приходится на агентский канал продаж, о чем свидетельствуют данные диаграммы на рис. 4.

Если мы посмотрим структуру каналов продаж в развитых странах Западной Европы, то увидим, что здесь намечаются очень интересные тенденции, основными из которых являются рост доли прямых каналов продаж и профессиональных брокеров. Так, в Испании доля агентских продаж в общем объеме подписанной премии сократилась за 4 года с 58 до 49 процентов (рис. 5).

Эта тенденция сохраняется и сегодня, о чем свидетельствуют данные по страховому рынку Германии, где доля агентского канала продаж в общем объеме страховых премий за 20 лет существенно снизилась, что отображено на рис. 6.

Особо следует остановиться на таком канале продаж как банки. В континентальной Европе доля этого канала продаж в страховании жизни весьма высока, о чем свидетельствуют данные диаграммы, показанной на рис. 7. Из приведенных выше диаграмм можно сделать определенные выводы.

Во-первых, чем выше уровень развития национальной экономики и финансовой сферы, а также уровень жизни населения, тем доля прямых каналов продаж возрастает, а доля агентских каналов уменьшается.

Во-вторых, страховые брокеры продолжают играть заметную роль в структуре каналов продаж. При этом брокеры как страховые посредники, действующие от имени страхователя играют весьма важную роль, прежде всего на рынке корпоративного страхования.

В-третьих, по мере развития информационных технологий, все большую роль начинают играть прямые каналы продаж с использованием Интернета и телефонных каналов связи.

В-четвертых, в продаже полисов по страхованию жизни в Европе большую роль играют банки.

|

|

|

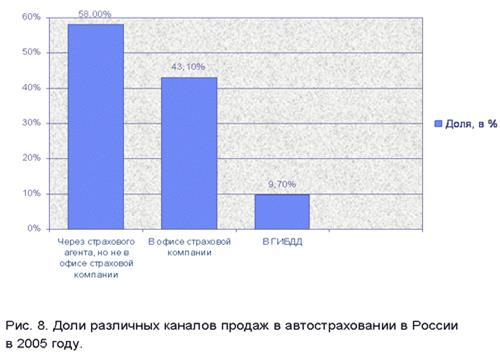

Проанализировав тенденции развития каналов продаж в странах с переходной и развитой экономикой, обратимся к России. В России для разных видов страхования характерны разные соотношения каналов продаж. Так, в розничном автостраховании основным каналом продаж являются агенты (рис. 8).

А в страховании недвижимости картина обстоит несколько иначе. Велика доля страхователей, которые приобрели полисы страхования недвижимого имущества в офисе страховой компании. Мотивы страхователя здесь понятны – не все собственники хотят пускать агента к себе в дом либо квартиру. Кроме того, страхователи недвижимости хотят убедиться в надежности компании и увидеть ее собственными глазами, в том числе и офис (рис. 9).

Каковы же особенности развития каналов продаж страховых продуктов в России?

1. Поскольку для россиян живое общение с собеседником является одной из характерных черт их менталитета, то именно «вербальные» каналы продаж играют крайне важную роль. В первую очередь это агенты и штатные сотрудники продаж страховой компании. Об этом свидетельствуют данные, показанные на рис. 10.

2. В силу причины, указанной в предыдущем пункте, в нашей стране слабо используется такой канал продаж как телемаркетинг.

3. В силу невысокого уровня жизни основной массы населения в России крайне слабо развиты Интернет-продажи. По различным данным, в России не более 2 процентов населения подключены к сети Интернет.

4. Такой канал продаж как страховые брокеры в России тоже развит весьма специфично. В отличие от развитых рынков, где брокеры являются посредниками на рынке корпоративного страхования, основная масса российских брокеров работает как агент на рынке розничного страхования. Основная причина, здесь кроется в неразвитости рынка корпоративного страхования и отсутствия страхового интереса наших предприятий, особенно средних и малых.

5. Практически не развит банковский канал продаж страховых услуг, т.к. в России не развито страхование жизни. Кроме того, банкам хватает доходов от продажи банковских продуктов и они только присматриваются к кросс-продажам страховых услуг. «Bankinsurance» работает только в ипотеке и потребительском кредитовании, когда страховая услуга инплентирована в банковский продукт.

|

|

|

6. Доля прямых продаж через отделения и центры продаж страховых компаний невысока. Во-первых, у нас очень слабо развит рынок розничного страхования. В России только 7 процентов населения имеют полисы автокаско, 2 процента полисы ДМС и менее 3 процентов полисы страхования имущества.

Во-вторых, у страховых компаний не хватает ресурсов, особенно финансовых, для открытия таких точек продаж.

7. Однако соотношение между каналами продаж в России по мере развития ее экономики будет постоянно изменяться, при этом у нас также будут проявляться тенденции, характерные для развитых рынков.

Розничные каналы продаж будут развиваться различными темпами. Приоритетное развитие получат каналы продаж, показанные на рис.11.

Рассмотрев макроэкономические тенденции, влияющие на развитие каналов продаж в страховании, перейдем к определению роли и места каналов продаж в отдельной страховой компании. На соотношение каналов продаж конкретной страховой компании важное влияние окажут следующие факторы:

1. Стратегия развития компании.

2. Виды страховых услуг, предлагаемые компанией.

3. Целевые клиентские сегменты, на обслуживание которых нацелена компания.

4. Тип договора страхования: вновь заключенный либо пролонгация.

5. Наличие ресурсов, особенно финансовых.

6. Уровень развития технологий, особенно информационных.

7. История развития компании.

8. Знания, навыки и умения персонала и ключевые компетенции компании.

Определяющим фактором, который влияет на построение и развитие каналов продаж конкретной страховой компании является ее стратегия, особенно корпоративная и маркетинговая. Корпоративная стратегия страховой компании определяет рынки, на которых она собирается оперировать. Структура и соотношение каналов продаж компании по страхованию жизни будет существенно отличаться от компании имущественного страхования. Преобладающим каналом продаж в России для первой компании будут агенты. Для компании имущественного страхования будет характерна мультиканальная система продаж, включающая в себя прямые и посреднические каналы продаж.

|

|

|

Маркетинговая стратегия компании определяет целевые клиентские сегменты (ЦКС); продукты, предназначенные для этих ЦКС, а также каналы продвижения конкретных продуктов под конкретные ЦКС.

Маркетинговая стратегия отвечает на четыре вопроса: кому, что, как и по какой цене продавать.

Понятно, что избранная маркетинговая стратегия самым непосредственным образом влияет на соотношение и развитие каналов продаж страховой компании. Суть маркетинговой стратегии можно квинтэссировать следующим образом. Конкретный продукт для конкретного клиентского сегмента по конкретному каналу продаж. Приведем простой пример. Компания розничного страхования работает на двух ЦКС в зависимости от уровня их доходов и затрат на страхование: верхний и средний. Для верхнего сегмента основным каналом продаж будет являться прямой через клиентских менеджеров. Для среднего сегмента основными каналами продаж будут агенты и телемаркетинг.

Для компании корпоративного страхования основными каналами продаж при прочих равных условиях, будут являться штатные продавцы и брокеры.

Практический пример из опыта автора.

Разрабатывая в свое время стратегию развития страховой группы «УралСиб», как универсальной компании, мы создавали многоканальную систему продаж. В корпоративном страховании главными каналами продаж являлись штатные сотрудники, банк «УралСиб» и брокеры. В розничном же страховании основными каналами продаж были агенты и отделения банка. Развитие страховой группы «УралСиб» в составе одноименной финансовой корпорации, являлось главным фактором, определившим стратегию развития каналов продаж, в частности, через отделения банков.

При разработке маркетинговой стратегии «Русского Страхового Центра» определяющим фактором построения каналов продаж явилось то, что компания работает на рынке корпоративного страхования. Поэтому основным каналом продаж в «Русском Страховом Центре» выбраны прямые продажи штатными сотрудниками. Доля указанного канала продаж в общем объеме составляет более 90 процентов. При этом компания активно развивает корпоративные продажи через брокеров, агентов и банки.

Важным фактором, влияющим на структуру каналов продаж страховой компании является уровень развития информационных технологий. Расчеты показывают, что при продаже более 10 тысяч полисов розничного страхования уровень аквизиционных издержек по агентскому каналу составит 20-25 процентов от страховой премии, а при продаже через Интернет –

5-7 процентов. Очевидно, что создание Интернет-магазина страховой компании потребует определенных информационных ресурсов и технологий.

Практический пример из опыта автора.

Работая в Промышленно-страховой компании (ныне СГ «УралСиб»), автору в 1998 году пришлось создавать один из первых в России страховых Интернет-магазинов, т.к. компания имела стратегию диверсификации каналов продаж на рынке розничных страховых услуг. И хотя объемы Интернет-продаж в общем объеме продаж были невелики, темпы их роста были в 3 раза выше, чем по остальным каналам продаж и составляли 200 процентов в год.

На сегодняшний день темпы роста Интернет-продаж в 2 раза выше, чем в среднем по розничному рынку.

Безусловно, наличие финансовых ресурсов необходимых для развития и формирования каналов продаж оказывает существенное влияние на их структуру и соотношение. Например, открытие отделений продаж страховой компании потребует инвестиций, срок окупаемости которых может составить несколько лет.

На структуру каналов продаж конкретной страховой компании оказывает влияние и тип заключенного договора. Очень эффективным каналом пролонгации розничных договоров страхования является телемаркетинг. По разным оценкам, в мире страховые компании теряют до 20 процентов клиентов в год в силу непролонгации действующих договоров страхования. В России эта цифра значительно выше и по нашим экспертным оценкам достигает у отдельных компаний до 60 процентов. При этом страховые компании упорно продолжают привлекать новых клиентов, хотя это обходится в 2-3 раза дороже, нежели удержание старых. Для розничных страховых компаний создание и развитие контакт-центов как канала продаж носит судьбоносный характер.

Практический пример из опыта автора.

Консультируя компанию «ТАС-капитал» в Украине, автору пришлось участвовать в проекте построения одного из первых колл-центров на страховом рынке Украины. Данный канал продаж оказался весьма эффективным инструментом заключения и пролонгации договоров страхования в розничном сегменте страхования. При этом аквизиционные расходы по этому каналу продаж были в 3 раза ниже, чем агентские.

Итак, построение структуры каналов продаж отдельно взятой страховой компании требует учета макро- и микроэкономических факторов, а также особенностей каждой компании.

Искусство менеджмента заключается не в копировании чужого опыта, а в умении подобрать и системно выстроить «пазлы каналов продаж» из которых и будет состоять целостная картина именно своей компании.

Увязывая изложенный в данной статье материал с предыдущими, хочу напомнить читателям, что при планировании продаж (№ 1 за 2007 год) осуществляется «разбивка» не только по видам страхования и продуктам, но и каналам продаж. А развитие каналов продаж происходит в конкретных организационных структурах продаж (№ 2 за 2007 год).

|

|

|

|

|

Дата добавления: 2015-06-27; Просмотров: 5531; Нарушение авторских прав?; Мы поможем в написании вашей работы!