КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Характеристика банковской системы. 3 страница

|

|

|

|

За счёт этого Германия входит в число стран мира с одной из самых плотных сетей банковских филиалов.

Особый характер немецкой банковской системы (по сравнению с другими развитыми странами) обусловлен преобладанием универсально действующих кредитных учреждений. Независимо от различий в правовых формах, отношениях собственности, величине банков, организации предприятий и деловых структур, большинство банков совмещают под одной крышей все возможные банковские операции.

Коммерческие банки Германии можно разделить на три

основные группы:

1. Около 350 частных банков (кредитные банки), в которые входят

три крупных банка, региональные банки и прочие кредитные

банки, частные банкиры, а также филиалы иностранных банков, с

долей в размере одной трети от деловых операций всех банков.

2. Свыше 700 общественно-правовых сберегательных касс и

земельных банков (жироцентралей).

3. Приблизительно 3 тыс. кооперативных банков с их центральными

банками, доля которых составляет около 20% от суммы всех

банковских операций.

Несмотря на то, что частные банки, кооперативные кредитные учреждения и общественно-правовые сберегательные кассы преследуют различные коммерческие цели, разделение труда в этой области не существует. Почти не существует различия между этими тремя группами кредитных учреждений и в характере их деятельности на рынке. И это несмотря на то, что сберегательные кассы и кооперативные банки формально не ставят перед собой цели, как

частные банки, в отношении максимизации прибыли. Цель деятельности кредитных учреждений - обеспечить долгосрочную надёжность существования предприятий с достижением прибыли.

частные банки, в отношении максимизации прибыли. Цель деятельности кредитных учреждений - обеспечить долгосрочную надёжность существования предприятий с достижением прибыли.

Основное преимущество универсальной банковской системы Германии заключается в более высокой стабильности на базе эффектов диверсификации и связанной с этим высокой надёжности денежных вкладов.

|

|

|

Банк, действующий на универсальной основе, в состоянии предоставить клиенту обширный сервис и за счёт широкого ассортимента предлагаемых услуг освобождён от необходимости продавать их за любую цену и осуществлять сделку в неподходящее время. Недостатком универсальной банковской системы является значительное влияние банков на предприятия за счёт участия в их деятельности.

Параллельно с универсально действующими коммерческими банками в Германии существует ряд специализированных банков, работающих только в определённых областях. Сюда входят ипотечные банки и прочие кредитные учреждения со специальными заданиями, банки, предоставляющие ссуды с погашением в рассрочку, кредитные учреждения, выдающие ссуды для индивидуального строительства, почтовый банк, кредитные учреждения промышленности для оказания самопомощи и др.

В 1992г. Коммерческие и специализированные банки совместно предоставили небанковскому сектору - предприятиям, частным лицам, общественным бюджетам - кредит в размере 3,5 биллионов кредитных марок, из них свыше 20 млрд. путём приобретения за свой счёт государственных облигаций и акций промышленных предприятий.

Доля коммерческих банков составляет почти 80% всего кредитного объёма, а в области приобретения ценных бумаг превышен 90%.

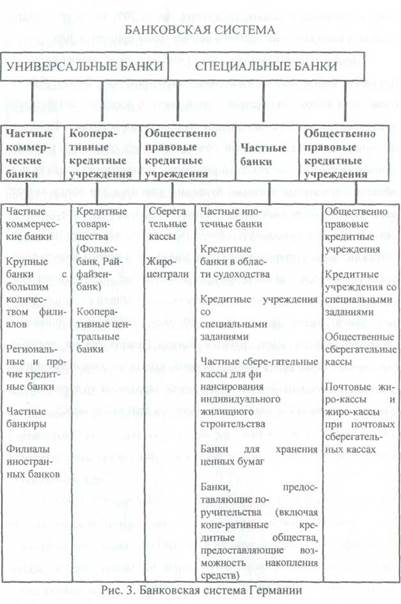

Структурно банковская система Германии представлена на рис. 3 Крупные банки - это типичные универсальные банки. Сумма баланса их составляет меньше одной десятой всего объема баланса кредитного дела. При включении сюда союза ипотечных банков и их дочерних обществ данный объем достигает почти одно пятой. При финансировании внешней торговли, эмиссионных сделках и в области управления ценными бумагами клиентов эти банки имеют первостепенную важность. При осуществлении своей разносторонне деятельности три упомянутых банка (каждый из них имеет от 200 до 300 акционеров) опираются на сеть филиалов, которые охватывают всю Германию, их количество превышает 4 тыс. Их называют еще «банки с большим количеством филиалов». В общей сложности эти три банка насчитывают около 20 млн. клиентов. Обширные международные услуги крупных банков базируются на мощных банковских отделениях внутри страны, выполняющих операции за рубежом, в дочерних организациях, представленных во всем мире, а также их филиалах и представительствах в других странах.

|

|

|

|

Группа приблизительно в 200 региональных банков и прочих кредитных учреждений, за исключением трех банков с большим количеством филиалов, охватывает все банки, деятельность которых осуществляется на базе правовых форм акционерных обществ, акционерных коммандитных товариществ и обществ с ограниченной ответственностью. Более крупные банки этой группы функционируют таким же универсальным образом, как и три банка с большим количеством филиалов, и не концентрируют свою деятельность исключительно в одном регионе. Несколько из них, прежде всего Байерише Ферайнсбенк АГ и Байерише Хипотекн унд Вексель Банк АГ, имеют высокую международную репутацию, в их распоряжении параллельно с плотной банковской сетью филиалов внутри страны находится большее количество филиалов за рубежом.

В группу частных коммерческих банков входят и филиалы иностранных банков. В настоящее время в германии представлены свыше 300 иностранных кредитных учреждений из свыше 50 стран с сетью филиалов в размере почти одной тысячи. Их деятельность осуществляется в форме кредитных учреждений, участия в других предприятиях, филиалов и представительств.

С переходом в 60-е гг. к безналичной выплате заработной платы все больше и больше увеличиваются операции безналичного расчета в форме денежных переводов, записей в дебет счета и оплаты по чекам.

Основой безналичного расчета является банковский счет клиента, на котором все операции списания со счета и операции поступления платежей регистрируются и через определенные промежутки времени сальдируются вместе с банковскими процентами.

|

|

|

Такими контокоррентными счетами и жиросчетами располагают практически все лица и предприятия, принимающие участие в экономической жизни.

Такими контокоррентными счетами и жиросчетами располагают практически все лица и предприятия, принимающие участие в экономической жизни.

Одним из самых важных инструментов для выполнения операций расчетов (типично немецким) является денежный перевод. С помощью этого денежного перевода наличные средства на счетах переводятся путем записи в дебет счета плательщика и соответствующей записи в кредит счета получателя. Скорость денежного перевода, с помощью которого выполняется почти половина всех безналичных операций расчета, составляет от 1 до 5 дней.

Разносторонним и важным инструментом обмена является чек. Эта система расчета приобрела еще большее значение в начале 70-х гг., после того, как в Германии была введена система "еврочека". Свыше 30 млн. граждан Германии имеют такую чековую книжку, которая в рамках системы еврочека во всей Европе используется для получения наличных средств в кредитных учреждениях, а также для непосредственной оплаты во всем секторе услуг и товаров.

Для финансирования операций во внешней торговле банки Германии поддерживают сеть связей по всему миру с банками-корреспондентами, в которых ведутся валютные счета. Основная масса расчетов с зарубежными странами сегодня технически осуществляется через международную сеть связи на электронной базе (SWIFT), которая совмещает высокую скорость и высокую надежность.

|

|

|

|

|

Дата добавления: 2015-06-28; Просмотров: 485; Нарушение авторских прав?; Мы поможем в написании вашей работы!