КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Обзор проекта по состоянию на конец первого квартала

|

|

|

|

Прошло три месяца. Настало время команде представить результаты их работы руководству. Это новый опыт для молодой команды проекта, но фактически они работали в соответствии с детальным планом и точно знали, что нужно делать, чтобы продвигаться вперед.

Основные выводы состояли в следующем: на прошедший трехмесячный период было запланировано завершить три раздела, но только два из них были выполнены, таким образом, они немного отставали от согласованного плана. С другой стороны за три месяца предполагалось выполнить работ на сумму $300,000 и именно такая сумма была потрачена, т.е. они не нарушили график финансирования. Оптимист смог бы легко нарисовать позитивную картину текущего проекта.

"Мы немного отстаем от плана, зато не превышаем бюджет; если нас не будут отвлекать, все будет замечательно," - такой вывод могли бы сделать большинство практиков.

Однако, руководитель специально обратила внимание на необходимость применения методики освоенного объема, что предполагает несколько иной подход к анализу представленных данных. Методика освоенного объема требует детального плана реализации проекта, сравнения плана и факта и периодической переоценки плана до завершения на основе фактической информации. Освоенный объем требует детального сравнения плана и факта. Для применения методики необходимо наличие плана, позволяющего непрерывно отслеживать семь типов данных. Это, может быть, звучит довольно сложно, хотя таковым не является. Поскольку все эти типы данных присутствуют в проекте, просто не всегда их рассматривают под таким углом зрения. Методика освоенного объема фокусируется на проценте выполнения по сравнению с (100%) определенным объемом.

|

|

|

Для применения методики освоенного объема, прежде всего, мы должны в любой момент знать запланированный объем, который было необходимо выполнить к текущему моменту. Для его определения рассмотрим два момента.

Мы должны определить (1) сколько физической или интеллектуальной работы мы должны выполнить для завершения запланированных работ. Это полностью определяется в рамках мастер-плана. (Замечание: методика освоенного объема требует наличия мастер-плана; без него она не может быть применена.) В нашем случае, мастер-план показывает, что к текущему моменту должно быть завершено три раздела из общего объема работ.

Мы должны определить (2) стоимость запланированных работ. Было согласовано, что каждый раздел плана стоит $100,000, то есть, плановая стоимость запланированных работ к настоящему моменту составляет $300,000. Таким образом, плановый объем за первые три месяца проекта - $300,000.

Следующий шаг, рассчитаем освоенный объем за отчетный период. Для этого нам нужны еще два типа данных, которые мы назовем (3) и (4).

Для отчетного периода, (3) – это объем работы, который мы фактически выполнили. Мы проанализировали наш мастер-план и обнаружили, что завершены два из трех запланированных разделов.

Следующее, (4) – это стоимость фактически выполненных работ. В нашем случае, была согласована оплата в размере $100,000 за один раздел, таким образом, освоенный объем за отчетный период составил $200,000. (Никогда не подставляйте сюда фактические затраты, это самая большая ошибка, какую только можно сделать.) Таким образом, типы данных (3) и (4) отражают освоенный объем за отчетный период.

Следующий тип данных, который нам нужно определить, (5) – фактически произведенные затраты. Анализируя финансовые результаты, мы видим, что фактически потрачено $300,000.

Мы получили результат методики освоенного объема в долларах за первый квартал, и картина реализации проекта начинает казаться угрожающей:

|

|

|

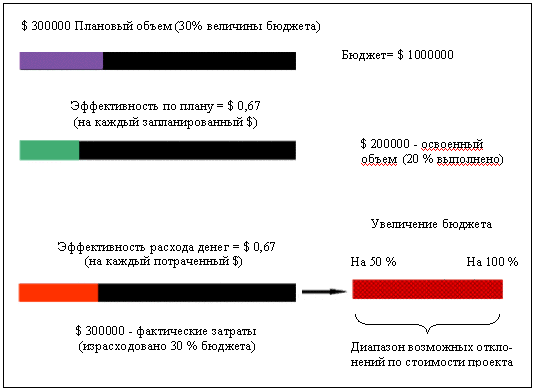

- Плановый объем - $300,000 (данные 1 и 2)

- Освоенный объем - $200,000 (данные 3 и 4)

- Фактические затраты - $300,000 (данное 5)

Теперь нам нужно оценить отклонения при выполнении нашего проекта, которые позволят с новой стороны взглянуть на данные освоенного объема.

Нам нужно рассчитать (6) отклонение по расписанию, которое в методике освоенного объема определяется как разность между плановым объемом и полученным освоенным объемом. В нашем примере мы запланировали выполнить работу на сумму $300,000, а освоили только $200,000, т.о. мы отстаем от плана на сумму $100,000. С первого взгляда это может показаться не страшным, пока мы не осознаем, что выполнено работы на 67 центов на каждый запланированный доллар.

И, наконец, нам необходимо оценить (7) отклонение по затратам. Оно определяется как разность между фактическими затратами и освоенным объемом. Мы потратили $300,000 для достижения $200,000 освоенного объема. Не очень хорошо, если увидеть, что освоено только 67 центов из каждого потраченного доллара.

Команда проекта сформировала отчет по методике освоенного объема как показано на рис. 2. Может быть не очень красиво, зато очень четко показывает истинное состояние выполняющегося проекта. Данный проект отстает от согласованного плана и превышает бюджет. При 20% выполнении плана контроль по методике освоенного объема предсказывает значительное превышение бюджета по завершении проекта.

Если выполнение проекта сохранит текущую эффективность использования денег (т.е. 67 центов за каждый вложенный доллар), это потребует 50% увеличения бюджет проекта ($1,000,000/.67=$1,500,000). Если при этом необходимо будет вернуться к исходному плану и завершить проект за согласованные 12 месяцев, потребуются дополнительные ресурсы для выполнения аналогичного объема работ, что приведет к удваиванию первоначального бюджета.

Большинство людей не любят слушать плохие новости. Но наш руководитель понимала, если не принимать своевременные меры, результаты могут быть еще хуже.

Рис. 2. Результат применения методики освоенного объема

Вывод: плохие новости таковы, при 20% выполнении проекта требуются корректирующие воздействия для достижения запланированных результатов.

|

|

|

Именно такую информацию руководитель хотела видеть для наиболее важного для компании проекта. Теперь она произнесла, "Спасибо за Вашу презентацию; это значительно более информативно, чем в первый раз. Теперь я понимаю, возможно, я слишком урезала Ваш бюджет. Для завершения проекта я выделяю $1,5 миллиона."

"Спасибо," - был удивленный ответ молодого управляющего проектом. Он понимал, что для завершения проекта требуется не меньше, чем выделенная сумма.

(Один из первых выводов, который можно сделать на основании анализа данных методики освоенного объема заключается в возможности уже на ранних этапах реализации проекта – по завершении первых 15-20% от общего объема работ – откорректировать плановые показатели. Если рассмотреть весь период реализации проекта как один полный цикл, в какой части этого периода обеспечивается более точное планирование? Конечно в начальный период, и надежда на лучшее в более поздние периоды. Далее, если в бюджет проекта жестко ограничен, для какого периода он корректнее распределен – для раннего или позднего? Конечно, для раннего. Каждый человек, планируя, лучше продумывает начальный период и, по возможности, надеется на благополучный исход в конце. Таким образом, результаты методики освоенного объема реальны и значимы даже на ранней стадии реализации проекта, скажем, после первых 15% жизненного цикла проекта.)

Так вот, руководитель не собиралась оставить хоть что-нибудь без внимания.

"Однако, я требую, чтобы Вы наверстали отставание от расписания, и завершили проект за оставшиеся девять месяцев. Вы можете это сделать?"

"Да, безусловно, но это требует ускорения работ, и это может увеличить бюджет до $2 миллионов, как мы Вам уже показывали," (см. рис. 2), таков был ответ управляющего проектом.

"Хорошо, я уже согласовала бюджет проекта в размере $1,5 миллионов и требую завершить проект в рамках 12-ти месячного расписания. Однако, как мы оба прекрасно понимаем, возврат к первоначальному расписанию стоит денег. Поэтому я готова предоставить Вам дополнительно $500,000 из моего управленческого резерва, в том случае, если Вы обоснуете, что это Вам необходимо. Но это не Ваши деньги. Я ясно выразилась?" – сказала руководитель.

"Абсолютно ясно, и мы обещаем сделать все в рамках выделенного бюджета", – ответил управляющий проектом.

"Тем не менее, вернуться к исходному расписанию – это Ваша первостепенная цель, а бюджет – это средство для управления. Поймите, график на первом месте", - таковы были заключительные слова шефа.

"Понятно", - сказал молодой управляющий проектом, который начал понимать ту деликатную роль, которую он должен играть.

|

|

|

|

|

Дата добавления: 2015-06-28; Просмотров: 379; Нарушение авторских прав?; Мы поможем в написании вашей работы!