КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Планирование потребности предприятия в энергоресурсах

Рациональная организация энергетического хозяйства в определенной мере зависит от правильности планирования своей производственно-хозяйственной деятельности, нормирования и учета потребления энергоресурсов.

Энергоснабжение предприятия имеет специфические особенности, которые заключаются в одновременности производства и потребления энергии. Подача электроэнергии на предприятие на каждый момент времени должна регулироваться объемом потребления. Недостаточно полное ее использование ведет к неизбежным потерям, к недоиспользованию мощности.

Основой рациональной организации энергетического хозяйства на предприятии является правильное планирование производства и потребления энергоресурсов с применением балансовых методов. Они дают возможность рассчитывать потребность предприятия в различных видах топлива и энергии, исходя из объема производства и прогрессивных норм, а также определять наиболее рациональные источники покрытия этой потребности.

Энергетические балансы классифицируются по следующим признакам:

• назначению: перспективные, текущие, отчетные;

• видам энергоносителя: частные по отдельным видам энергоносителя (уголь, нефть, пар, газ, вода) и общие по сумме всех видов топлива;

• характеру целевого использования энергии (силового, технологического, производственно-хозяйственного значения).

Перспективные балансы составляются на длительный срок и используются при проектировании, реконструкции производства и для развития энергохозяйства предприятия в целом.

Текущие плановые балансы составляются на год с разбивкой по кварталам и являются основной формой планирования и потребления энергии всех видов.

Главная задача разработки планового баланса – обоснование плановой потребности предприятия в топливе и энергии для выполнения производственной программы предприятия по выпуску продукции – это расходная часть баланса. Обоснование наиболее рациональных способов покрытия этой потребности, получение энергии со стороны и на собственных генерирующих установках – приходная часть баланса.

Отчетные (фактические) балансы предназначены для контроля за потреблением энергоносителей и выполнением плановых балансов, а также служат основным материалом для анализа использования носителей, оценки работы в области рационализации энергохозяйства и экономии (перерасхода) топлива и энергии.

Определение потребности предприятия в энергоресурсах базируется на использовании прогрессивных норм расхода. Для использования топлива и энергии различных видов применяются удельные нормы.

Под прогрессивной нормой расхода энергии и топлива понимается минимально допустимый ее расход, необходимый для изготовления единицы продукции или выполнения единицы работы в наиболее рациональных условиях организации производства и эксплуатации оборудования.

Нормы энергопотребления бывают суммарными – на единицу (времени) продукции или вид работ и операционными (дифференцированными) – на деталь, операцию, отдельный технологический процесс.

Основным методом определения норм расхода является расчетно-аналитический, позволяющий рассчитать плановую норму с учетом изменений в режиме работы, параметров технологических процессов и других факторов, влияющих на величину удельного расхода.

В зависимости от характера целевого использования энергии удельные нормы подразделяются на технологические и вспомогательные нужды (освещение, отопление, вентиляцию и т. д.). При этом учитываются допустимые потери энергии в сетях.

Составление балансов должно сопровождаться проектированием режимов энергетической нагрузки предприятия и режимов работы генерирующих установок. Составление балансов начинается с его расходной части:

• вначале рассчитывается потребность во всех видах энергии и топлива основного и вспомогательного производства предприятия и расход энергии и топлива на отопление, вентиляцию, освещение, хозяйственно-бытовые нужды;

• затем определяются допустимые (нормативные) величины потерь энергии в сетях и преобразовательных установках, суммарные потребности предприятия по видам ресурсов.

На этой основе составляются годовые графики нагрузки предприятия по всем видам энергоресурсов. Разработка приходной части включает:

• определение производственных ресурсов своих генерирующих установок и возможности получения топлива и энергии со стороны;

• проектирование режимов работы своих генерирующих установок и определение графиков их нагрузки;

• определение размера покрытия потребности за счет собственного производства, получения со стороны и использования вторичных энергоресурсов;

• определение количества энергии, которое может быть отпущено на сторону.

Для составления отчетных энергобалансов необходим дифференцированный и точный учет расхода топлива и энергоресурсов. Определение потребности в энергоресурсах по отдельным элементам перед составлением балансов ведется на основе норм их расхода.

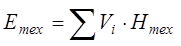

Потребность в электроэнергии для производственных целей (технологической энергии) определяется по формуле:

,

,

где Нтех – суммарная норма расхода энергии каждого вида (пар, электроэнергия, вода) на единицу продукции, кВт-час;  – планируемый объем производства в натуральном выражении по ассортименту за год, т, шт.

– планируемый объем производства в натуральном выражении по ассортименту за год, т, шт.

Потребность в силовой электроэнергии определяется по формуле:

,

,

где Т – количество часов работы оборудования в год, час; Ки – коэффициент использования оборудования по мощности; Квр – коэффициент использования оборудования по времени; No6 – мощность оборудования, кВт.

К числу основных показателей работы энергетического хозяйства предприятия также относятся:

• электровооруженность труда – отношение израсходованной на производство продукции электроэнергии (в кВт /ч) к отработанному времени в часах;

• энерговооруженность труда – отношение количества израсходованной энергии в процессе производства к численности рабочих.

Технико-экономические показатели деятельности энергохозяйства подразделяются на две основные группы:

• по экономичности производства энергии: удельный расход топлива на производство электроэнергии и тепла, коэффициенты полезного действия генерирования электрической и тепловой энергии; удельный расход электроэнергии на 1000 м3 сжатого воздуха и т.д.; себестоимость единицы вида продукции;

• по эффективности использования: удельный расход энергии по ее видам, видам работ, структура энергобаланса цехов и предприятия в целом; показатели энерговооруженности труда.

|

|

Дата добавления: 2014-01-03; Просмотров: 4892; Нарушение авторских прав?; Мы поможем в написании вашей работы!