КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

НЭП и реставрация традиционной системы бухгалтерского учета

|

|

|

|

(1921-1929 гг.)

Новая экономическая политика возродила хозяйство в его наиболее эффективных формах.

Рахмилий Яковлевич Вейцман (1870-1936) развил и распространил по всей России идеи московской балансовой школы. Он исходил из трехчленного балансового уравнения А = С+К, где А — актив, С — капитал, К — кредиторская задолженность.

Этот подход получил название балансовой теории, особенности которой можно свети к следующему:

1) в основе учета лежит балансовое уравнение, т.е. средства (актив) равны источникам (пассив);

2) счета вытекают из баланса, а его уравнение обусловливает правила двойной записи;

3) счета делятся на активные и пассивные;

4) значение дебета и кредита меняется противоположным образом в зависимости от того, идет ли речь об активном или пассивном счете;

5) начинать обучение надо с баланса, от общего к частному (дедуктивный путь).

Николай Семенович Помазков (1889-1968) развил балансовую теорию. Он назвал свои идеи учением об абсолютном балансе. Эта теория заключалась в том, что двойное членение средств по составу и по источникам есть только частный случай более общей - абсолютной - модели бухгалтерского баланса, которая может состоять из бесконечного ряда возможных членений.

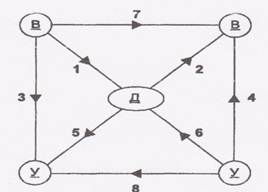

Николай Александрович Блатов (1875 — 1942), утверждал, что двойная запись всегда отражает только естественный обмен ценностями на предприятии. Блатов сконструировал специальную модель всех возможных видов обмена в хозяйстве, отражаемых двойной записью. Эта модель известна в науке как «квадрат профессора Блатова». Принимая обозначения: В — вещественные ценности, Д — деньги, У— условные ценности, можно отразить их потоки в виде квадрата.

Рис. Модель потоков ценностей в хозяйстве

|

|

|

1 — обмен вещественных ценностей на деньги (например, продажа населению товаров);

2 — обмен денег на вещественные ценности (например, покупка домашних предметов у населения в скупочных пунктах);

3 — обмен вещественных ценностей на условные, т.е. обещание платежа (например, продажа товаров населению в кредит);

4 — обмен условных ценностей на вещественные (например, получение товаров, обязательства их оплатить — акцепт счета поставщика);

5 — обмен денег на условные ценности (например, выдача денег под отчет агенту, который должен отчитаться за полученную сумму);

6 — обмен условных ценностей на деньги (например, оплата счета поставщика);

7 — обмен одних вещественных ценностей на другие (например, разборка здания на дрова);

8 - обмен одних условных ценностей на другие (например, к прибыли предприятия присоединены средства бюджетного финансирования, перевод или зачет задолженности).

Н.А. Блатов известен также как автор классификации балансов, для которой он выделил шесть оснований.

1. По источникам составления — 1) инвентарный (заполняется по данным трансформированной инвентаризационной описи); 2) книжный (составляется путем сальдирования синтетических счетов); 3) генеральный — книжный баланс, откорректированный данными инвентаризационных описей.

2. По сроку составления - вступительный (существует при открытии, образовании предприятия); операционный, или промежуточный (возможен или как начинательный баланс, если строится на основе начальных сальдо, или как заключительный баланс, если заполняется на основе конечных сальдо); ликвидационный (составляется при ликвидации предприятия).

3. По объему — простой (заполняется при полной централизации учета); сводный (составляется при децентрализации учета путем сальдирования счетов взаимных расчетов); сложный, или сложенный (получают путем механического агрегирования отдельных балансов, относящихся к подведомственным хозяйственным единицам).

|

|

|

4. По полноте оценки — брутто (включаются регулирующие статьи) и нетто (исключаются регулирующие статьи).

5. По содержанию — оборотный (оборотные ведомости); сальдовый (включает только сальдо).

6. По форме — двусторонний (построен по форме: актив слева, пассив справа); односторонний (вначале записывают актив, а затем пассив); шахматный (составляется в виде матрицы).

Данная классификация и терминология используются и сегодня.

Наиболее весомый вклад в развитие теории учета в России внесли А.П. Рудановский и A.M. Галаган.

Александр Павлович Рудановский (1863— 1934) — создал совершенно нового учения о предмете и методе счетоведения. Под предметом он понимал баланс, а под методом - средство познания предмета: регистрацию; систематизацию; координацию и оценку. Регистрация — наиболее традиционный и самый распространенный метод учета, соответствует наблюдению в статистике. Систематизация — правила построения счетов бухгалтерского учета. Объяснение счета как части баланса приводило к что план счетов - это план баланса, и группировка баланса есть не что иное, как классификация счетов, ее цель — систематизировать три вида хозяйственных отношений: экономические, юридические и финансовые. Координация — размещение хозяйственных операций по счетам баланса — осуществляется двойной записью. Оценка — выявление финансового результата, который может возникнуть только в процессе реализации и не должен являться средством произвольных переоценок, поскольку все ценности показываются по себестоимости.

Александр Михайлович Галаган (1879 — 1938). Хозяйственная деятельность, согласно Галагану, предполагает три важнейших элемента: субъекты, объекты и операции.

Субъекты — участники хозяйственного процесса. Они представлены собственниками, администратором, агентами и корреспондентами. Объекты — различные виды основных и оборотных средств предприятия. Операции — воздействия человека на ценности, с которыми он работает. Операции делятся 1) по видам: производственные, меновые (распределительные) и потребительные; 2) по влиянию на хозяйственную массу: модификации, приводящие к прибыли или убытку, и пермутации, в результате которых меняется структура хозяйственной массы, но при этом не образуется ни прибыли, ни убытка; 3) по времени их возникновения: начинательные, текущие и заключительные.

|

|

|

Исследуя метод, Галаган пытался подвести все традиционные учетные приемы под четыре группы методов, заимствованные им из формальной логики и статистики: а) наблюдение, б) классификация, в) индукция и дедукция, г) синтез и анализ.

Наблюдение - выявление общего состояния хозяйства на определенный момент его существования и контроля текущей работы (инвентаризация и первичные документы). Классификация - бухгалтерские счета, в которых методически записываются все операции, отражающие хозяйственные процессы. Индукция и дедукция. С точки зрения индукции каждая операция всегда оказывает в одно и то же время положительное и отрицательное влияние на отдельные процессы, выполняемые в хозяйстве. Синтез и анализ: отчетность трактовалась как синтез, а данные, ее подтверждающие, — как анализ.

Профессиональное движение и журналистика. В годы НЭПа воссоздаются профессиональные объединения бухгалтеров, расцветает профессиональная журналистика. Наиболее крупным объединением становится созданный 4 марта 1923 г. ОУХД — отдел учета хозяйственной деятельности при Московском отделении русского технического общества во главе с А.И. Новиковым, главным бухгалтером сельскохозяйственного союза. С 1923 г. ОУХД начал издавать журнал «Счетоводство». Центральной темой, обсуждавшейся на его страницах, был вопрос об учете в условиях падающей валюты. С.Ф. Глебов и его последователи утверждали необходимость составления отчетности в твердой валюте (червонных рублях) и пересчета в нее всех операций, выраженных в совзнаках.

Приверженцы противоположных взглядов избрали своей трибуной журнал «Вестник счетоводства».

Однако самым многочисленным в то время было уникальное профессиональное общество — ОРУ — объединение работников учета. Оно было создано 3 мая 1924 г., пользовалось поддержкой властей и профсоюзов. Они издавали журнал «Счетная мысль» (1925 — 1930) и приложение к нему «Спутник конторщика и счетовода» (1926 — 1928), вскоре переименованный в «Спутник счетовода».

|

|

|

В 1938 г. вышел в свет первый номер журнала «Бухгалтерский учет», издаваемый и сегодня.

Учет при социализме (1930-1990 гг.)

Единый народно-хозяйственный учет. В начале 30-х годов подавление учетной мысли привело к возникновению положения о принципиальных различиях между социалистическим и капиталистическим учетом. Важнейшие из них были отмечены следующие:

1) при капитализме бухгалтерский учет отражает процесс воспроизводства, основанный на частной собственности, при социализме — процесс, происходящий в условиях общественной социалистической собственности;

2) при капитализме бухгалтерский учет ограничен рамками одного предприятия, при социализме бухгалтерский учет - часть единой системы народнохозяйственного учета;

3) при капитализме бухгалтерский учет есть частное дело отдельных предпринимателей, при социализме бухгалтерский учет ведется по плану счетов, единому для данной отрасли народного хозяйства;

4) при капитализме задачей учета становится выявление прибыли, при социализме цель учета — отражение выполнения данным предприятием всего хозяйственного плана;

5) при капитализме над бухгалтерским учетом безраздельно властвует коммерческая тайна, а в отчетности имеют место факты фальсификации, при социализме в бухгалтерском учете возникает объективная необходимость реально и правдиво отражать действительность.

Переход к социализму для бухгалтерского учета помимо упрощения учетной техники имел три главных следствия: 1) сферой применения бухгалтерского учета было признано все народное хозяйство.

2) параллельное существование двух дисциплин — счетоведения и счетоводства — признано нежелательным;

3) двойная запись стала рассматриваться как метод, как прием учета, а не как объективно действующий закон.

Утверждение о единстве различных видов учета было основано на требованиях XVI партийной конференции об установлении единства бухгалтерского, оперативного и статистического учета.

В 30-е годы получил самое широкое, почти повсеместное, распространение новый вид учета — оперативный.

Попытка создания теории и практики единого социалистического учета и теоретически, и практически оказалась несостоятельной.

Балансовые теории.

Я.М. Гальперин предложил новую структуру баланса, разделив актив на средства в трех сферах — производства, обращения и потребления, а пассив — на собственные и привлеченные ресурсы. Гальперин полагал, что на предприятии должны быть две параллельные системы данных — плановые и учетные.

Большое вниманию балансу уделил Р.Я. Вейцман. Именно он внес в нашу литературу понимание баланса как синтетического учетного показателя. Он же предложил для практики удобную группировку: в активе — 1) основные средства, 2) средства в обороте, 3) средства вне оборота (отвлеченные средства); в пассиве 1) фонды, 2) кредиты, 3) регулирующие статьи и 4) результаты (накопления и доходы будущих лет).

Балансоведение. Н.Р. Вейцман (1894-1981) понимал балансоведение как часть науки о бухгалтерском учете — ее специальный раздел о балансе, но подчеркивал отличие балансоведения от науки об анализе хозяйственной деятельности.

Наибольшее распространение получил взгляд ленинградской школы (Блатов, Николаев, Помазков). Балансоведение согласно их взглядам включает теоретические принципы построения баланса, оценку его статей и вместе с тем является наукой об анализе хозяйственной деятельности.

К середине 30-х годов балансоведение слилось с анализом хозяйственной деятельности.

Теория калькуляции. Под калькуляцией в то время понималось исчисление себестоимости единицы выработанной продукции.

Основы теории калькуляции были заложены А.П. Рудановским, A.M. Галаганом, Н.А. Блатовым и В.И.Стоцким. Основная идея Рудановского состояла в том, что необходимо определять две себестоимости: одну — по фактическим затратам, другую — по нормированным. Разрыв между ними должен обусловливать коммерческую политику предприятия.

Галаган стремился к ликвидации косвенных расходов, к трансформации их в прямые.

Н.А. Блатову принадлежит заслуга наиболее подробного обоснования необходимости исчисления себестоимости. «Производственная калькуляция, — писал он, — обеспечивает: 1) изучение всех факторов... которые создают фактическую себестоимость продукции... 2) систематический контроль за выполнением плановых заданий по снижению себестоимости... 3) получение всех необходимых данных для планирования заданий по себестоимости; 4) олучение всех данных для установления отпускных цен; 5) определение... результатов хозрасчетных бригад, цехов и предприятий в целом; 6) выявление и ликвидацию "узких мест" в управлении предприятием и организации производственного процесса».

В. И. Стоцкий (1894 — 1941) выдвинул положение — калькуляция зависит от цели, и показал, что число калькуляций в пределе бесконечно. Сущность хорошо поставленного учета сводится, следовательно, к правильному выбору целей. К заслугам Стоцкого следует отнести и разработанную им классификацию калькуляций. Различие, которое он установил в классификации производственных расходов при делении их на прямые и косвенные, на основные и накладные, стало прочным достоянием науки.

В конце 20-х годов под влиянием идей Рудановского начинает развиваться нормативный учет. В основу норм они предлагали заложить максимально допустимые расходы.

В послевоенное время теория калькуляции и ее связь с учетом затрат стали основной темой для бухгалтеров и их диссертаций. Было предложено четыре возможных варианта: 1) калькуляция обусловливает учет затрат; 2) учет затрат обусловливает калькуляцию; 3) калькуляция и учет тождественны; 4) калькуляция и учет - независимые друг от друга процессы.

Развитие форм счетоводства. В 30-е годы преобладали различные варианты карточных форм, особенно развивался дефинитив. Дефинитив — разновидность копиручета. В этой форме записи в журнале через копировальную бумагу одновременно делали и в карточках, каждая из которых открывалась на один счет. Совокупность карточек составляла картотеку — Главную книгу.

Но к 40-м годам получила распространение мемориально-ордерная форма, при которой стали широко применять накопительные ведомости. По истечении месяца в ведомостях подводили итоги и на их основе составляли мемориальные ордера, где указывалась корреспонденция счетов (проводки). После регистрации мемориальных ордеров в хронологическом порядке в журнале делали записи оборотов в Главной книге.

В 50-х годах решили покончить с хронологической регистрацией. Так возникла журнально-ордерная форма. Она подвела черту под развитием ручных форм регистрации, ликвидировав технически и сохранив по существу двойную запись, упразднив хронологическую регистрацию и создав условия широкого применения позиционной записи для целей аналитического учета.

В 50-е годы получают достаточно большое распространение счетно-перфорационные машины и начинается поиск новых форм счетоводства — таблично-перфокарточных.

Организация бухгалтерского учета. В послевоенных трудах по бухгалтерскому учету одно из центральных мест заняла проблема соотношения централизации и децентрализации бухгалтерского аппарата.

После выхода в 1964 г. постановления Совета Министров СССР «О мерах по устранению серьезных недостатков в организации бухгалтерского учета и усилению его роли в осуществлении контроля в народном хозяйстве», был взят решительный курс на централизацию учета. Считалось, что централизация учета позволяет: 1) лучше распределить обязанности между сотрудниками; 2) сократить их число; 3) повысить производительность их труда; 4) ускорить представление отчетности; 5) ликвидировать внутренние расчеты; 6) использовать вычислительную технику; 7) усилить контроль за деятельностью материально ответственных лиц. Такая структура предусматривала как бы создание технологии обработки данных и была связана с введенным Нарибаевым новым понятием — «учетный цикл», который «состоит из ряда процедур, выполняемых в определенной последовательности — измерение и сбор первичной информации, ее классификация и запись в конкретные материальные носители, обработка и получение сводных данных и составление отчетных форм. Таким образом, цикл охватывает время от момента получения исходных данных до момента получения баланса или, что одно и то же, равняется промежутку времени от баланса до баланса».

План счетов. Унификация хозяйства, сосредоточение всей собственности в руках государства приводили к требованиям стандартизации учета, применения единых правил и методик. Первый типовой отраслевой план счетов был утвержден 9 октября 1940 г. (для промышленности). В 1949 г. он был пересмотрен, а 4 ноября 1954 г. был утвержден новый типовой план счетов промышленности.

К концу 50-х годов в народном хозяйстве действовало несколько отраслевых планов счетов. Их множественность стала тормозить как централизованное руководство бухгалтерским учетом, так и дальнейшее его совершенствование. Поэтому на базе отраслевых был создан единый «План счетов бухгалтерского учета производственно-хозяйственной деятельности предприятий, строек и хозяйственных организаций союзного, республиканского и местного подчинения».

Единый план счетов не распространялся на банки и внешнеэкономические организации. Он был уточнен в 1968 г., пересмотрен в 1985, 1991 и 2000 годах и стал центральным нормативным актом, регламентирующим правила учета в стране.

* * *

За годы советской власти в результате последовательной разработки и практической реализации системы исследовательских программ сложилась качественно новая парадигма, обусловленная конкретными историческими условиями, — советский бухгалтерский учет.

За годы советской власти в развитии учета были достигнуты впечатляющие результаты: созданы всесторонние методологические концепции учета (Рудановский, Галаган); унифицирован план счетов и типизированы формы отчетности; разработано учение о нормировании баланса; спроектированы и получили повсеместное распространение новые формы счетоводства — мемориально-ордерная и журнально-ордерная; предложена технология, раскрывающая новые категории бухгалтерского учета — основные средства, отвлеченные средства, устойчивые пассивы, малоценные и быстроизнашивающиеся предметы (МБП) и т. п.; осознана принципиальная разница между амортизацией и износом основных средств; получило признание глубоко дифференцированное учение о калькуляции и учете затрат на производство; вошел в жизнь нормативный учет; внедрена вычислительная техника; получил развитие своеобразный аппарат анализа хозяйственной деятельности; возникла широчайшая, невиданная в истории учета, сеть подготовки кадров; профессиональный журнал «Бухгалтерский учет» побил все отечественные рекорды по длительности издания, тиражу и влиянию.

В то же время в советские годы произошла значительная деформация учетных принципов. Учет пытались основывать на не имеющей к нему отношения марксистской теории, чтобы в апологетических целях подчеркивать превосходство учета социалистического над капиталистическим. Анализ хозяйственной деятельности был оторван от бухгалтерского учета и лишен главного — исследования финансового положения предприятия, а аналитический инструментарий ничем не мог помочь принятию действенных управленческих решений. И наконец, самым печальным обстоятельством было двусмысленное положение, в котором оказались главные бухгалтеры. Им вменялось в обязанность доносить на руководителей, под руководством которых им, бухгалтерам, надо было ежедневно работать. Все это привело к резкому падению престижа профессии.

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 1226; Нарушение авторских прав?; Мы поможем в написании вашей работы!