КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ финансовой устойчивости организации

Финансовая устойчивость – способность предприятия сохранять нормальное финансовое состояние при неблагоприятном влиянии факторов внутренней и внешней среды за счет оптимальной структуры капитала и активов, оптимального соотношения между активами и источниками их формирования, эффективного использования всех видов ресурсов и т.д.

Финансовая устойчивость обеспечивает способность предприятия наращивать капитал, развиваться на расширенной основе, определяя его кредитоспособность и конкурентоспособность.

Основные способы оценки финансовой устойчивости:

1. Определение уровня финансовой устойчивости на основе трехуровневой схемы покрытия запасов и затрат.

Выделяют три источника формирования:

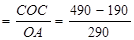

1. СОС = СК – ВнА = стр.490 – 190

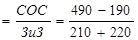

2. СОС + ДО = СК – ВнА + ДО = стр. 490 – 190 + 590

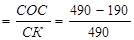

3. СОС + ДО + Кр.кредиты = 490 – 190 + 590 + 610

Трем показателям источников средств для формирования соответствуют три показателя:

1. Наличие/недостаток собственных источников для формирования ЗиЗ:

± ФС = СОС – ЗиЗ (ЗиЗ = 210 + 220)

2. Излишек/недостаток собственных и долгосрочных источников для формирования ЗиЗ:

± ФД = СОС + ДО – ЗиЗ

3. Излишек/недостача общей величины основных источников для формирования ЗиЗ:

± Фо = СОС + ДО + Кр. Кред – ЗиЗ

На основе расчетов выделяют четыре типа финансовой устойчивости:

1. Абсолютная финансовая устойчивость – встречается редко СОС полностью финансируют запасы, отсутствуют нарушение финансовой дисциплины

Фс > 0, Фд > 0, Фо > 0

(1; 1; 1)

2. Нормальная финансовая устойчивость – надежно гарантирует платежеспособность

Фс < 0, Фд > 0, Фо > 0

(0; 1; 1)

3. Неустойчивое финансовое состояние – сопряжено с нарушением платежеспособности, но при котором сохраняется возможность сохранения равновесия за счет снижения дебиторской задолжности и ускорения оборачиваемости запасов

Фс < 0, Фд < 0, Фо > 0

(0; 0; 1)

4. Кризисное финансовое состояние – организация полностью зависит от заемных источников финансирования: собственного капитала и кредитов не хватает для финансирования запасов; пополнение запасов происходит за счет средств, образовавшихся в результате замедления погашения кредиторской задолжности; организация находится в зоне банкротства.

Фс < 0, Фд < 0, Фо < 0

(0; 0; 0)

2. Расчет и оценка коэффициентов финансовой устойчивости.

Группы:

1) Показатели характеризующие состояние оборотного капитала:

1.1 Коэффициент обеспеченности СОС:

Рекомендуемое значение  0,1 – 0,5

0,1 – 0,5

Показывает долю собственного капитала в оборотных активах, чем больше значение, тем прочнее финансовое состояние

1.2 Коэффициент обеспеченности материальных запасов собственными оборотными средствами:

Рекомендуемое значение 0,5 – 0,8

Показывает в какой степени запасы покрыты собственными средствами и не передаются в привлечении заемных средств.

1.3 Коэффициент маневренности собственного капитала:

Рекомендуемое значение 0,2 – 0,5

Показывает долю собственного капитала, которая направлена на финансирование наиболее мобильной части имущества, и означает способность предприятия поддерживать нормальный уровень собственных средств в обороте.

2) Показатели, характеризующие состояние основных средств (финансовая оценка производственного потенциала)

2.1 Индекс постоянного актива:

Рекомендуемое значение 0,5 – 0,8

Показывает долю основного капитала в собственном и характеризует степень оборачиваемости ВнА собственными средствами.

2.2 Коэффициент накопления износа

= Начисленный износ

ПСос и НМА

Показывает в какой степени профинансированы за счет износа замена и обновление ОС.

Рост этого коэффициента может быть вызван старостью ОПФ или применением метода ускоренной амортизации

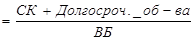

2.3 Коэффициент реальной стоимости имущества:

= стоимость имущества производственного назначения

ВБ

Рекомендуемое значение 0,5

Дает характеристику структуры средств и обеспеченности производственного процесса стоимости производства как важного условия стабильной деятельности

3) Показатели структуры капитала:

3.1. Коэффициент автономности (финансовой независимости)

Рекомендуемое значение 0,5 – 0,7

Характеризует степень финансовой независимости от заемного капитала. При высоких показателях оборачиваемости рекомендуемое значение может быть ниже, но финансовая устойчивость не будет потеряна.

3.2 Коэффициент финансовой независимости:

Рекомендуемое значение ≤ 2

Обратный показатель к коэффициенту автономности. Рост означает увеличение доли заемных средств в финансовой организации.

3.3 Коэффициент финансовой напряженности

Рекомендуемое значение ≤ 0,5

Показывает долю задолжности всех видов в общей стоимости капитала.

3.4 Коэффициент финансового рынка (плечо финансового рычага)

Рекомендуемое значение ≤ 1

Превышение рекомендуемого значения означает рост зависимости от внешних финансовых источников, потерю устойчивости.

3.4 Коэффициент финансирования:

Рекомендуемое значение ≥ 1

Показывает, какая часть деятельности финансируется за счет собственных средств, а какая за счет заемных.

Если < 1, то большая часть имущества сформирована за счет заемных средств и растет риск потери финансовой устойчивости.

3.5 Коэффициент финансовой устойчивости (перманентного капитала)

Показывает удельный вес технических источников финансирования, которые организация может использовать в своей деятельности длительное время.

|

|

Дата добавления: 2014-01-03; Просмотров: 839; Нарушение авторских прав?; Мы поможем в написании вашей работы!