КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Факторы производства и их взаимодействие. Производственная функция

|

|

|

|

В конкретных условиях производства товаров и услуг необходимы три основополагающих фактора: рабочая сила (живой труд), капитал (затраты овеществленного труда) и природные ресурсы. Техническую зависимость между различным сочетанием количества применяемых ресурсов и объемом выпускаемой продукции в единицу времени характеризует производственная функция фирмы. Производственная функция является индивидуальной для каждой технологии. Улучшение технологии будет отражаться новой производственной функцией.

В теории производства традиционно используется двухфакторная производственная функция вида Q = F (L, K, N). Она характеризует зависимость между максимально возможным объемом выпуска и количеством используемых ресурсов капитала K, труда L, и ресурсов N в единицу времени.

К числу важнейших необходимо отнести следующие соотношения (показатели):

1. У/L — отношение объема выпуска к затратам живого труда в процессе производства товаров и услуг, или производительность труда. Иногда используется и обратная величина, называемая трудоемкостью продукции.

2. У/К— отношение объема выпуска к величине использованного в процессе производства капитала. Обычно его называют производительностью капитала, или капиталоотдачей. Его обратная величина называется капиталоемкостью.

3. У/N — отношение продукта к затратам природных ресурсов — земли, энергии и т. п. Широко используется обратный показатель — ресурсоемкость продукции (например, применительно к затратам энергии — энергоемкость).

При анализе производственной функции оценка влияния каждого из факторов производства на динамику выпуска продукции дается применительно к определенным промежуткам времени - краткосрочному и долгосрочному. В краткосрочном хотя бы один фактор производства остаётся неизменным по объёму. Факторы производства, остающимися неизменными в течение краткосрочного периода, называются постоянными факторами (например, производственные мощности, в краткосрочном периоде предприятие может только менять интенсивность их использования). Те факторы, которые, изменяются в этом периоде, называются переменными факторами. Долгосрочный период – это период времени, достаточный для изменения фирмой всех своих факторов производства. В долгосрочном периоде все факторы производства являются переменными.

|

|

|

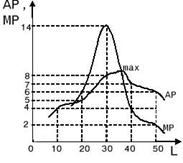

В краткосрочном периоде основной закономерностью для фирмы является действие закона убывающей отдачи или закона убывающей производительности факторов производства. В соответствии с этим законом, если возрастающие количества переменного фактора добавляются к фиксированным количествам некоторого другого фактора, то, начиная с некоторого момента, вначале предельный, а затем и средний продукты от переменного фактора производства начинают убывать.

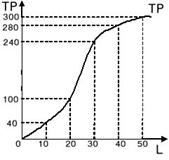

Общий продукт (TP) – это общий объем продукта, произведенного при определенном количестве переменного фактора производства и неизменности других факторов.

Предельный продукт (МР) – это дополнительный продукт, полученный от дополнительной единицы вводимых ресурсов, он равен отношению приращения общего продукта (TP) к приращению данного фактора производства.

Средний продукт переменного фактора производства (АР) это есть отношение общего продукта к использованному объему данного переменного фактора производства.

Динамика общего, среднего и предельного продуктов труда

| Часы труда (L) | Общий продукт труда TP, шт. | Средний продукт труда, AP = TP/L шт./час | Предельный продукт труда MP = ∆TP/ ∆L, шт./час |

| - | - | ||

Пока предельный продукт больше среднего, кривая среднего продукта является возрастающей. Средний продукт достигает своего максимума в точке пересечения кривых среднего и предельного продуктов (рис. 6.).

|

|

|

Рис 1. Динамика и взаимосвязь среднего и предельного продуктов

В долгосрочном периоде в деятельности фирмы действует отдача от масштаба производства. Масштаб производства представляет коэффициент изменения объема производства при изменении количества всех используемых факторов производства.

Неизменная отдача от масштаба производства существует, когда объем производства увеличивается в той же пропорции, что и затраты ресурсов. Если Q1 = F (K, L), а Q2 = F (k∙K,k∙L). то при неизменной отдаче Q2 = k∙Q1. Постоянная отдача характерна для производств с однородными в техническом смысле ресурсами.

2. Повышающаяся отдача существует, когда объем производства увеличивается в пропорции, которая превышает пропорцию увеличения затрат ресурсов: Q2 больше k∙Q1.

Экономия при росте масштаба производства обусловлена повышением производительности факторов производства в результате:

1.Разделения труда и его специализации. Так, А. Смит на примере булавочной мануфактуры показал, что после специализации, когда один работник тянет проволоку, другой ее режет и т.д. средний выпуск возрос с 1 булавки на одного работника до 4800 булавок в день;

2. За счет экономии на материалах. Например, производительность трубопровода зависит от площади сечения трубы пR2, где R – длина радиуса. При увеличении в два раза радиуса трубопровода потребуется удвоение расхода металла (окружность трубопровода 2пR), но площадь сечения трубопровода и соответственно производительность увеличатся в четыре раза.

3.За счет экономии на неделимых производственных затратах. Например, нельзя обойтись половиной телефона, если он даже не полностью загружен.

3. Снижающаяся отдача имеет место, когда объем производства увеличивается в меньшей степени, чем затраты ресурсов: Q2 меньше k∙Q1.

Убывающая отдача связана в основном с ограниченными возможностями управления крупным производством. При продолжающемся росте предприятия увеличение дополнительных затрат на управление, усложнение координации производства и обмена информацией сводит экономию на нет.

|

|

|

3.Издержки производства и их виды.

Издержки производства — это затраты на приобретение производственных факторов, используемых для производственной и реализационной деятельности.

Бухгалтерские издержки представляют собой денежные затраты фирмы на производство товара, что отражается на бухгалтерских счетах.

Экономические издержки учитывают, что, во-первых, запасы ресурсов, доступные для вовлечения в производство, ограничены; во-вторых, для каждого вида ресурсов имеется несколько вариантов применения. Следовательно, для любой фирмы использование какого-либо ресурса в производстве того или иного товара является результатом выбора между несколькими альтернативными вариантами.

Явные (внешние) издержки — расходы фирм на приобретение у внешнего поставщика необходимых ресурсов. Это затраты на материалы, оборудование, сырье, рабочую силу и т. д.

Неявные (внутренние) издержки — стоимость затраченных ресурсов, являющихся собственностью фирмы. К ним относятся издержки за используемые фирмой капитальные ресурсы, труд предпринимателя-собственника, процент на вложенный капитал и т. д.

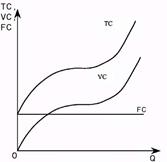

Общие (валовые) издержки (TC) — это все издержки на данный момент времени, необходимые для производства того или иного товара. Они делятся на:

Постоянные издержки (FC) — это те, которые предприятие несет в любом случае и они мало зависят от объема производства (затраты на эксплуатацию зданий, сооружений и оборудования, административно-управленческие расходы, арендная плата и т. д.);

Переменные (VC) — это те, которые связаны с затратами на покупку сырья, рабочей силы, применение которых непосредственно сказывается на объеме производимой продукции.

Различие между постоянными и переменными издержками четко прослеживается на небольшом отрезке времени и при сравнительно небольших скачках объемов производства, а для очень продолжительных промежутков времени отсутствует совсем, так как в этом случае все издержки являются переменными.

|

|

|

При падении объемов производства (кризис) переменные расходы уменьшаются автоматически. Постоянные же затраты в этом случае не так легко уменьшить, т.к., например, амортизацию, арендную плату, проценты по ранее взятым кредитам следует выплачивать в прежнем размере.

Смешанные затраты состоят из переменной и постоянной частей (например, плата за телефонные переговоры: абонплата есть фиксированная величина, а оплата междугородних переговоров – величина переменная).

Особенности динамики постоянных, переменных и средних издержек

| Если объем | Переменные | затраты | Постоянные | затраты |

| выпуска растет | В целом | На 1 ед. | В целом | На 1 ед. |

| Растет | Увеличиваются | Не изменяются | Не изменяются | Уменьшаются |

| Падает | Уменьшаются | Не изменяются | Не изменяются | Увеличиваются |

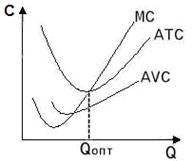

Изменение общих издержек, связанное с производством дополнительной единицы продукции, характеризует предельные издержки: МС = ∆ТС/ ∆Q.

Постоянные издержки в расчете на единицу продукции составляют средние постоянные издержки: АFС = FC/ Q.

Переменные издержки в расчете на единицу продукции характеризуют средние переменные издержки: AVC = VC/Q.

Общие издержки в расчете на единицу продукции характеризуют средние общие издержки: ATC = TC/Q.

Рис 2. График постоянных, Рис 3. График предельных, переменных и общих издержек средних переменных и средних

общих издержек

.

Алгоритм расчета издержек

| Q | TC | FC | VC=TC – FC | МС = ∆ТС/ ∆Q C | ATC= TC/Q | AFC=FC/ Q | AVC=VC/Q |

| - | - | - | - | ||||

| 140-60=80 | 140-60/1-0=80 | 140/1=140 | 60/1=60 | 80/1=80 | |||

| 180-60=120 | 180-140/2-1=40 | 180/2=90 | 60/2=30 | 120/2=60 | |||

| 240-60=180 | 240-180/3-4=60 | 240/3=80 | 60/3=20 | 180/3=60 | |||

| 420-60=360 | 420-240/4-3=180 | 420/4=105 | 60/4=15 | 360/4=90 |

4.Доход и прибыль фирмы. Максимизация прибыли.

Прибыль — превышение доходов от продаж товаров (услуг) над произведенными затратами. Она является одним из обобщающих оценочных показателей деятельности фирмы, характеризующей эффективность производства.

Прибыль выполняет две важнейшие функции:

1) характеризует конечные финансовые результаты деятельности предприятия, размер его денежных накоплений;

2) является главным источником финансирования затрат на производственное и социальное развитие (налог на прибыль — важнейший элемент доходов госбюджета).

С развитием рыночных отношений происходит расширение традиционного понимания прибыли, сводившегося к разнице между доходами и издержками. Это соответствует «бухгалтерскому» определению прибыли. Бухгалтерскую прибыль рассчитывают как разницу между суммарным доходом от продаж за минусом прямых (покупка сырья, наем рабочей силы, энергоресурсы и т. д.) и косвенных (накладные расходы, амортизация, процент на заемные средства и пр.) издержек. Кроме бухгалтерской определяют и экономическую прибыль — превышение дохода фирмы над всеми осуществленными с ее стороны и возможными, но упущенными затратами. Она представляет собой разницу между выручкой от реализации продукции и альтернативными издержками. Эта прибыль всегда меньше бухгалтерской прибыли на величину «неявных» издержек. Бухгалтерская прибыль = Валовой (совокупный) доход - явные (внешние) затраты. Экономическая прибыль = Валовой доход – (явные затраты + неявные затраты). Именно экономическая прибыль играет роль важного стимула эффективного распределения фирмой ресурсов.

Доход фирмы подразделяют на общий, средний, предельный.

Общий доход — это денежная сумма, поступающая от продажи определенного количества товаров (выпуска). Он равен цене товара, умноженной на количество товара.

ТR (total revenue)= Q*P, где Q — объем, Р — цена.

Средний доход — это общий доход, деленный на количество единиц продукции. В условиях совершенной конкуренции АК равен цене единицы товара.

АR (average ravenue)= TR/Q=P

Предельный доход — это приращение общего дохода, который образуется за счет продажи предельной (дополнительной) единицы товара (приращение дохода при увеличении продаж за единицу продукции):

MR (marginal revenue) = Δ TR/ Δ Q

Валовая (балансовая) прибыль (Пв) представляет собой сумму прибыли от реализации продукции (Прп), основных фондов и иного имущества предприятия (Прф), доходов от внереализационных операций (Пвн):

Пв = Прп + Прф + Пвн.

Прибыль от реализации продукции определяется как разница между выручкой от реализации 'продукции (Вд) (без налога на добавленную стоимость (НДС) и акцизов (А)) и затратами на производство и реализацию (И), включаемыми в себестоимость продукции: Прп = Вд—НДС—А—И.

Чистая прибыль образуется после уплаты из валовой прибыли налогов и других обязательных платежей. Чистая прибыль остается в полном распоряжении предприятия.

Рентабельность производства показывает, насколько результативно используется имущество предприятия; она определяется как процентное отношение годовой (балансовой) прибыли к среднегодовой стоимости основных фондов и сумме оборотных средств:

Po = Пб/(Фо+Фоб)*100%

Где:

Ро— рентабельность производства;

Пб — балансовая прибыль;

Фо — среднегодовая стоимость основных фондов;

Фоб — величина оборотных средств.

Рентабельность продукции показывает результативность текущих затрат; она определяется отношением прибыли от реализации товарной продукции к себестоимости продукции:

Рп = Пп/Сп * 100%

Где:

Рп – рентабельность реализуемой продукции

Пп – прибыль от реализации продукции

Сп – стоимость реализуемой продукции

Чтобы минимизировать издержки, должна выбирать такой уровень затрат факторов производства, при котором отношение предельного продукта каждого из факторов к издержкам его использования составляет для всех вовлекаемых факторов одинаковую величину. Или: последняя денежная единица, израсходованная на труд, даст тот же прирост выпуска, что и последняя денежная единица, израсходованная на капитал.

Фирма стремится к максимизации прибыли. Для нахождения объема производства, обеспечивающего максимум прибыли, могут быть использованы два метода:

1) метод сравнения валовой выручки (TR) и общих издержек (TC)

Объемы выпуска, при которых TR=TC, характеризуют варианты безубыточного производства. Объемы выпуска, при которых TR больше TC являются прибыльными объемами производства. При каком-то конкретном прибыльном объеме производства разница между TR и TC является наивысшей. Данный объем производства и будет характеризовать оптимальный объем выпуска.

2) метод сравнения предельных издержек и предельного дохода.

Производство каждой дополнительной единицы продукции увеличивает

общие издержки на величину предельных издержек. Но одновременно

возрастает общий доход на величину предельного дохода. Пока предельный доход выше предельных издержек, прибыль в целом повышается, фирма может увеличивать объем производства. Как только предельные издержки начинают превышать предельный доход, рост общей прибыли замедляется, расширение производства становится нецелесообразным. Величина прибыли достигает максимума при таком выпуске продукции, при котором предельный доход равен предельным издержкам, то есть условие максимизации прибыли имеет вид: MR=MC.

Тесты, проблемные ситуации и задачи к теме 6

1. Фирма предполагает взять банковскую ссуду на строительство нового предприятия. Годовая ставка составляет 18%. Ожидаемая норма прибыли определена на уровне 20%. При таких условиях фирма:

а) не будет строить новое предприятие;

б) будет строить новое предприятие;

в) несмотря на убыток, решит строить новое предприятие;

г) нельзя принять решение на основе имеющейся информации.

2. Факторы, вызывающие увеличение переменных издержек фирмы в краткосрочном периоде:

а) увеличение процентных ставок на банковские кредиты;

б) увеличение местных налогов;

в) увеличение цен на сырье;

г) увеличение арендной платы.

3. Предельные издержки – это:

а) издержки на производство каждой дополнительной единицы продукции;

б) издержки в расчете на единицу продукции;

в) издержки на производство продукции, увеличение которых делает невозможным расширение производства;

4. Общие издержки производства 20 единиц продукции равны 100 руб., а 21-й единицы продукции – 106 руб. Определить предельные издержки 21-й единицы продукции.

5. Предприятие выращивает арбузы. Постоянные затраты = 40 д.ед., цена 10 д.ед. Сколько составит прибыль фермера при производстве 30 ед.?

| Q | |||||||

| VC |

6. В краткосрочном периоде фирма производит 500 единиц продукции Средние переменные издержки составляют 2 дол., средние постоянные издержки — 0,5 дол. Общие издержки составят: а) 1250 дол.; б) 1100 дол.; в) 2,5 дол.; г) 750 дол.

7. Объем выпуска фирмы в неделю – 30 штук, а затраты составляют: сырье 200 руб, аренда помещения 100 руб, зарплата рабочих 900 руб, амортизация 100 руб, оклад управляющего 500 руб. Чему равны средние общие издержки фирмы?

8. Совокупный доход предприятия составил 2000 тыс. руб., заработная плата работников - 400 тыс. руб., затраты на сырье и материалы – 500 тыс. руб., стоимость использованного оборудования (амортизация) – 300 тыс. руб., неявные (внутренние) затраты – 200 тыс. руб. Определить бухгалтерскую и экономическую прибыль предприятия.

9. Какое из следующих утверждений является правильным:

а) бухгалтерские издержки + экономические издержки = нормальная прибыль;

б) экономическая прибыль - бухгалтерская прибыль = явные издержки;

в) бухгалтерская прибыль – неявные издержки = экономическая прибыль;

г) экономическая прибыль – неявные издержки = бухгалтерская прибыль;

д) явные издержки + неявные издержки = бухгалтерские издержки.

10. В таблице отражены общие издержки совершенно конкурентной фирмы в краткосрочном периоде. Найдите объем выпуска, при котором достигается максимум прибыли, если цена товара равна 8 долл.

| Q | ||||||

| TC |

11. В теории производства коротким периодом называется:

а) любой промежуток времени меньше одного года;

б) любой промежуток времени, в ходе которого только один фактор производства является фиксированным;

в) время, необходимое, чтобы изменить выпуск продукции;

г) период, на протяжении которого хотя бы один фактор производства остаётся неизменным по объёму.

12. Если фирма увеличивает объём используемых ресурсов на 30%, а объём производства при этом возрастает на 20%, то возникает:

а) положительный эффект масштаба производства;

б) отрицательный эффект масштаба производства;

в) постоянный эффект масштаба производства.

13. Постоянные затраты химчистки в январе – 12 000 руб. в мес.; переменные затраты в январе – 16 000 руб. в мес. Выручка – 30 000 руб. в мес. В следующем месяце (феврале) химчистка смогла обслужить на 10 % больше клиентов. Определить:

- прибыль за январь и февраль;

- рентабельность деятельности в январе и феврале.

Qmin=

где Qmin - объем производства, обеспечивающий безубыточную работу, ед.;

∑пост - сумма условно-постоянных расходов предприятия;

Цр - цена реализации единицы продукции; пер - переменные затраты на единицу продукции.

Правило операционного (производственного) рычага - изменение выручки создает большее изменение прибыли.

Тема 7. Фирма в условиях совершенной конкуренции

1. Сущность конкуренции и ее основные виды.

2. Основные типы рыночных структур.

3. Поведение фирмы в условиях совершенной конкуренции.

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 430; Нарушение авторских прав?; Мы поможем в написании вашей работы!