КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Финансирование выплаты пенсий

базовой части трудовой пенсии осуществляется за счет сумм единого социального налога (взноса), зачисляемых в федеральный бюджет,

а финансирование выплаты страховой и накопительной частей трудовой пенсии - за счет средств бюджета Пенсионного фонда Российской Федерации.

При этом финансирование выплаты накопительной части трудовой пенсии осуществляется за счет сумм пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета застрахованного лица.

Бюджет Пенсионного фонда Российской Федерации формируется за счет:

• страховых взносов;

• средств федерального бюджета;

• сумм пеней и иных финансовых санкций;

• доходов от размещения (инвестирования) временно свободных средств ОПС;

• добровольных взносов физических лиц и организаций, уплачиваемых ими не в качестве страхователей или застрахованных лиц;

• иных источников, не запрещенных законодательством Российской Федерации.

Суммы страховых взносов, поступившие за застрахованное лицо в бюджет Пенсионного фонда Российской Федерации, учитываются на его индивидуальном лицевом счете.

Объектом обложения страховыми взносами и базой для начисления страховых взносов являются объект налогообложения и налоговая база по единому социальному налогу, установленные главой 24 "Единый социальный налог" Налогового кодекса Российской Федерации.

Тариф страхового взноса - размер страхового взноса на единицу измерения базы для начисления страховых взносов.

1) для выступающих в качестве работодателей

| База для начисления страховых взносов на каждое физическое лицо нарастающим итогом с начала года | Для лиц 1966 года рождения и старше | Для лиц 1967 года рождения и моложе | |

| на финансирование страховой части трудовой пенсии | на финансирование страховой части трудовой пенсии | на финансирование накопительной части трудовой пенсии | |

| До 280 000 рублей | 14,0 % | 8,0 % | 6,0% |

| От 280 001 рубля до 600 000 рублей | 39 200 рублей + 5,5 % с суммы, превышающей 280 000 рублей | 22 400 рублей + 3,1 % с суммы, превышающей 280 000 рублей | 16 800 рублей + 2,4 % с суммы, превышающей 280 000 рублей |

| Свыше 600 000 рублей | 56 800 рублей | 32 320 рублей | 24 480 рублей; |

2) для работодателей организаций, занятых в производстве сельскохозяйственной продукции, родовых, семейных общин коренных малочисленных народов Севера,

| До 280 000 рублей | 10,3% | 4,3 % | 6,0 % |

| От 280 001 рубля до 600 000 рублей | 28 840 рублей + 5,5 % с суммы, превышающей 280 000 рублей | 12 040 рублей + 3,1 % с суммы, превышающей 280 000 рублей | 16 800 рублей + 2,4 % с суммы, превышающей 280 000 рублей |

| Свыше 600 000 рублей | 6 440 рублей | 21 960 рублей | 24 480 рублей"; |

В течение 2005-2007 годов для страхователей,

1) для выступающих в качестве работодателей

| База для начисления страховых взносов на каждое физическое лицо нарастающим итогом с начала года | 2005-2007 годы | |

| на финансирование страховой части трудовой пенсии | на финансирование накопительной части трудовой пенсии | |

| До 280 000 рублей | 10,0 % | 4,0;% |

| От 280 001 рубля до 600 000 рублей | 28 000 рублей + 3,9 % с суммы, превышающей 280 000 рублей | 11 200 рублей + 1,6 % с суммы, превышающей 280 000 рублей |

| Свыше 600 000 рублей | 40 480 рублей | 16 320 рублей; |

2) для работодателей организаций, занятых в производстве сельскохозяйственной продукции, родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, и крестьянских (фермерских) хозяйств:

| До 280 000 рублей | 6,3 % | 4,0 % |

| От 280 001 рубля до 600 000 рублей | 17 640 рублей + 3,9 % с суммы, превышающей 280 000 рублей | 11 200 рублей + 1,6 % с суммы, превышающей 280 000 рублей |

| Свыше 600 000 рублей | 30 120 рублей | 16 320 рублей |

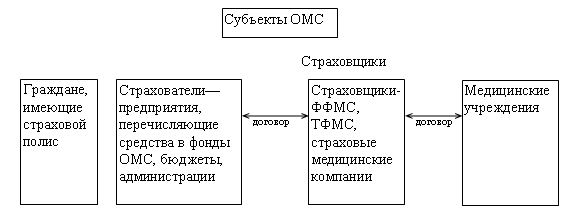

Фонды обязательного медицинского страхования (ОМС) – созданы для реализации государственной политики в области обязательного медицинского страхования «ФЗ РФ от 28.06.1991 «О медицинском страховании граждан РФ»

Фонды имеют 2-х уровневую структуру:

государственный (федеральный) фонд обязательного медицинского страхования (ФОМС)

территориальный фонд обязательного медицинского страхования (ТОМС)

Функции ФОМС

• выравнивание условий деятельности территориальных ОМС

• финансирование целевых программ ОМС

• подготовка специалистов для ОМС.

Функции ТОМС

• финансирование ОМС, проводимое страховыми медицинскими организациями, имеющими соответствующую лицензию;

• предоставление кредитов страховщикам;

• создание финансовых резервов.

На территории России создаются страховые медицинские компании, заключающие с медицинскими учреждениями договора по оказанию застрахованным в них гражданам гарантированный объем медицинской помощи: “скорая помощь”, лечение острых заболеваний, услуги по обслуживанию беременных, помощь детям, пенсионерам, инвалидам (например, бесплатные лекарства).

Всем гражданам выдается страховой полис.

Средства фондов формируются за счет:

· страховых взносов хозяйствующих субъектов независимо от форм собственности;

· ассигнований из федерального бюджета;

· доходов от использования временно свободных финансовых средств фонда и нормированного страхового запаса финансовых средств;

· добровольных взносов юридических и физических лиц и других поступлений;

· ассигнований органов исполнительной власти, осуществляющих платежи за неработающих граждан (детей, учащихся, студентов, безработных, пенсионеров).

Фонд обязательного социального страхования (ФСС) – предназначен для управления средствами государственного социального страхования (Положение от 12.02.1994 № 101 О фонде социального страхования РФ»)

Функции ФСС

• обеспечение гарантированных государственных пособий по временной нетрудоспособности, беременности, родам, женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, по уходу за ребенком до 1,5 лет, социального пособия на погребение, санаторно-курортное обслуживание работников и их детей.

• Участие в разработке и реализации гос. программ охраны здоровья работников.

Государственный фонд занятости населения – образован в соответствии с ФЗ РФ № 1032-1 «О занятости населения в РФ». Средства фонда находятся в оперативном управлении Федеральной службы занятости населения и подведомственных ей территориальных органов. Имеет трех уровневую систему: город, регион, федеральный уровень.

Функции ФСС

• профессиональная подготовка и переподготовка граждан

• выплаты пособий по безработице;

• создание и содержание информационных систем рынка рабочей силы;

• организация общественных работ

С 2001 г. финансирование расходов осуществляется через бюджеты различных уровней.

Социальные фонды финансируются за счет ЕСН

Основные ставки на 2006 г.

| N | Бюджет | Ставка работ. | Пред-приним. | Комментарии |

| Федеральный бюджет | 7,3 | Отчисления производятся за вычетом отчислений на обязательное пенсионное страхование. Сумма на пенсионное страхование определяется отдельно по каждой возрастной группе в соответствии с з-ном РФ от 15.12.01 № 167-ФЗ | ||

| 2. | ФСС | 2,9 | За вычетом выплат по больничным листам, на санаторно-курортное лечение | |

| 3. | ТОМС | 1,9 | Перечисляются полностью. За счет этих сумм оплачиваются услуги мед. учреждений по программе обязательного мед. Страх. | |

| 4. | ФОМС | 1,1 | 0,8 | |

| Итого |

Экономические фонды

Создаются по решению органов Федерального собрания, указами президента. На местном уровне – по решению законодательных органов власти субъектов федерации. Фонды создаются для финансирования целевых программ развития отдельных отраслей, проведения опытно-конструкторских работ. Сроки существования незначительны, что предопределяется непоследовательностью социально-экономической политики государства.

|

|

Дата добавления: 2014-01-03; Просмотров: 545; Нарушение авторских прав?; Мы поможем в написании вашей работы!