КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Состав и нормирование оборотных средств

|

|

|

|

Цель работы: изучить состав оборотных фондов производственной коммерческой организации, понять суть их оборота;

освоить методы оценки материалов при списании в производство;

понять и освоить методику предотвращения инфляционного обесценивания оборотного капитала; понять причины и суть нормирования оборотных средств.

Основные положения. Вещественным выражением оборотного капитала производственной коммерческой организации являются предметы труда и средства труда, не относимые к основным фондам по критериям стоимости и длительности нормативного срока эксплуатации (см. с. 38).

Для планирования и учёта оборотные фонды и соответствующие им оборотные средства делятся на группы:

1 Производственные запасы: запасы сырья и материалов, покупных изделий, топлива, запасных частей для ремонта машин и оборудования и т.п. (счёт 10 "Материалы").

2. Малоценные и быстроизнашивающиеся предметы и хозяйственный инвентарь, а также специальный инструмент и специальные приспособления независимо от срока службы (счёт 12 "Малоценные и быстроизнашивающиеся предметы").

3. Незавершенное производство, т.е. продукция, не законченная производством и подлежащая дальнейшей обработке (счёт 20 "Основное производство"),

4. Расходы будущих периодов - К ним относятся затраты, произведенные в данный период, но подлежащие погашению в будущем. Например, взнос арендной платы за последующие периоды, разовые крупные затраты по ремонту оборудования, которые будут списываться в будущем, и т.п. (счёт 31 «Расходы будущих периодов»).

5. Готовая продукция на складах предприятия, ожидающая реализации (счёт 40 "Готовая продукция").

6. Продукция отгруженная (счёт 45 'Товары отгруженные")

|

|

|

7. Свободные денежные средства предприятия, числящиеся на расчётном счёте, (счёт 51 "Расчётный счёт"), и в кассе (счёт 50 "Касса"). Для учёта валютных средств используется счёт 52

"Валютный счёт".

8. Денежные средства в незаконченных расчетах. Например, оплачена поставка материалов, но они ещё не поступили (счёт 60 "Расчёты с поставщиками и подрядчиками", счет 61 "Расчёты по авансам выданным")

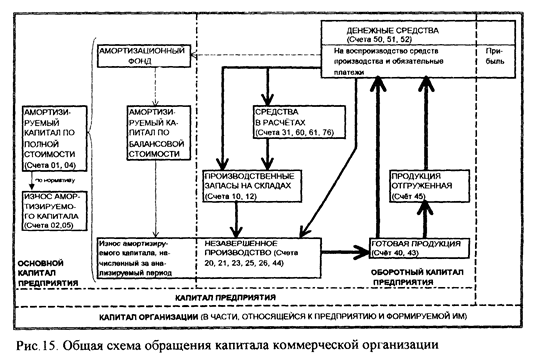

В процессе производства оборотные средства последовательно переходят из одного состояния (и соответствующей ему группы планирования и учёта) в другое, сохраняя неизменной свою совокупную стоимость. Схема обращения оборотного капитала представлена на рис.15.

|

Схема составлена применительно к капиталу, закреплённому за предприятием, принадлежащим коммерческой организации. Это позволяет акцентировать внимание на различии этих частей капитала, на особом положении прибыли, создаваемой предприятием. Движение оборотного капитала показано совместно со всем амортизируемым капиталом, поскольку эти процессы можно разорвать только теоретически.

В процессе производственного обращения, превращения исходного сырья и материалов в готовую продукцию, изменяется стоимость. Её определение является простым и бесспорным каждом этапе обращения. Это вызывает необходимость установления правил оценки оборотных фондов на каждой стадии обращения.

Сырьё, основные и вспомогательное материалы, топливо, покупные полуфабрикаты и комплектующие изделия, запасные части, тара, используемая для упаковки и транспортировки продукции (товаров) и другие материальные ресурсы оцениваются по их фактической себестоимости. Фактическая себестоимость материальных ресурсов определяется исходя из фактических затрат на их приобретение и изготовление.

Определение фактической себестоимости материальных ресурсов при списании в производство разрешается производить одним из следующих методов оценки:

|

|

|

по себестоимости единицы запасов;

по средней себестоимости;

по себестоимости первых по времени закупок – метод FIFO (ФИФО);

по себестоимости последних по времени закупок – метод LIFO (ЛИФО).

Средняя себестоимость определяется как средняя взвешенная величина на учётную единицу.

По методу FIFO (first in, first out - первая партия на приход, первая-в расход) расход материальных ценностей оценивается по стоимости их приобретения в порядке очередности поступления партий. При этом порядок оценки не зависит от фактической последовательности расходования материала.

Метод LIFO (last in, first out - последняя партия на приход, первая-в расход) предусматривает выдачу в производство по ценам последних поступивших партий.

Продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приёмки, относятся к незавершенному производству. Незавершенное производство может оцениваться:

по стоимости сырья, материалов и полуфабрикатов;

по прямым статьям затрат,

по нормативной (плановой) производственной себестоимости;

по фактической[1] производственной себестоимости.

Готовая продукция может оцениваться

по прямым статьям затрат,

по нормативной (плановой) общехозяйственной себестоимости;

по фактической общехозяйственной себестоимости.

Продукция отгруженная может оцениваться:

по нормативной (плановой) коммерческой себестоимости, по фактической коммерческой (полной) себестоимости

Фактическая себестоимость определяется только по завершению планового периода.

В табл. 10 представлен пример расчётов стоимости материальных ресурсов, списываемых в производство, при использовании различных методов оценки.

Таблица 10

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 287; Нарушение авторских прав?; Мы поможем в написании вашей работы!