КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Ринок капіталу

|

|

|

|

Оптимальне співвідношення ресурсів

У довготерміновому періоді перед виробником може виникати два головних запитання: за якого співвідношення ресурсів витрати на їх придбання для досягнення певного обсягу продукції будуть мінімальними; яке співвідношення ресурсів забезпечить максимальний прибуток? Відповіді на них дають правило мінімізації витрат та правило максимізації прибутку.

Правило мінімізації витрат наголошує, що витрати мінімізуються при такому співвідношенні ресурсів, коли граничні продукти у розрахунку на одиницю вартості кожного ресурсу є однаковими.

Якщо співвідношення "граничний продукт / ціна" для кожного з ресурсів зміниться на користь одного, виробник буде зменшувати свої витрати, перерозподіляючи й кошти на його користь. Очевидно, що можливості зменшення загальних витрат на виробництво певного обсягу продукції за рахунок перерозподілу коштів між різними видами ресурсів будуть вичерпані, коли їх граничні продукти у розрахунку на одиницю ціни зрівняються:

МРL / РL=МРK /РК. (11.3)

Однак мінімальні витрати на виробництво не завжди забезпечують максимальний прибуток. Обсяг виробництва, що мінімізує витрати, та обсяг виробництва, що максимізує прибуток, збігатимуться лише для конкурентного ринку, де попит абсолютно еластичний, а ціна на продукт залишатиметься незмінною при зміні пропозиції фірми. Інша ситуація складається за умов недосконалої конкуренції. Тому доцільніше користуватися більш загальним підходом: максимальним прибуток досягається за умови врівноважування граничного продукту та граничних витрат.

Щодо витрат на придбання окремих ресурсів, то прибуток зростатиме до того часу, поки граничний продукт у грошовому вираженні змінного фактору виробництва буде перевищувати витрати на придбання додаткової одиниці цього ресурсу. Якщо ціна стане вищою за граничний продукт у грошовому вираженні, прибуток зменшуватиметься. Максимального значення він набуває тоді, коли досягається рівність:

|

|

|

МRРL / РL=МRРK /РК =1. (11.4)

Таким чином, у разі придбання ресурсів на конкурентному ринку фірма досягає співвідношення ресурсів, що максимізує її прибуток, якщо кожна нова одиниця факторів виробництва має ціну, яка дорівнює граничному продукту у грошовому вираженні для кожного виду ресурсів. Однак ринки ресурсів не завжди конкурентні. Найчастіше конкуренція тут обмежена, недосконала. Особливості ринків окремих ресурсів аналізуються у наступних питаннях.

.

Капітал є одним з основних елементів суспільного багатства. Капітал у широкому значенні слова — це будь-який ресурс, створюваний з метою виробництва більшої кількості економічних благ. Одержання певного потоку товарів і послуг у майбутньому припускає наявність у виробничому процесі певного запасу ресурсів тривалого користування, тобто капіталу. Капітал має здатність відтворення. Під капіталом, як правило, мають на увазі тільки фізичні, матеріальні фактори. Фізичний капітал поділяється, у свою чергу, на основний капітал, до якого відносяться реальні активи тривалого користування, такі, як будинки, споруди, машини, устаткування, і оборотний капітал, щовитрачається на покупку коштів для кожного циклу виробництва: сировини, основних і допоміжних матеріалів, праці.

Сьогоднішня цінність капіталу залежить від того, що капітал може зробити в майбутньому. Для отримання доходу власник капіталу повинен відмовитися від поточного споживання в надії одержати більш високу винагороду в майбутньому. Потік майбутнього доходу повинен стимулювати створення сьогоднішнього запасу. Щоб створити цей запас, у свою чергу, необхідний потік заощаджень. Фактор часу (порівняння минулого із сьогоденням, сьогодення з майбутнім) отримує при аналізі капіталу першорядне значення.

|

|

|

Дохід на капітал буде отриманий лише в тому випадку, якщо власник капіталу передасть його для продуктивного використання підприємцеві (або сам стане підприємцем). При цьому капітал, що позичається на час, повинен повернутися з приростом. Цей приріст, що повертається власникові капіталу, і називається відсотком. Позичковий відсоток — це ціна, що сплачується власникові капіталу за використання його коштів протягом певного періоду часу. При аналізі, як правило, розглядають капітал винятково в грошовій формі, маючи на увазі, що на гроші купують фізичний капітал.

Для збільшення капіталу необхідні вкладення коштів — інвестиції. Інвестування — це процес створення або поповнення запасу капіталу. Як правило, під процесом інвестування мають на увазі приплив нового капіталу в даному році. Розрізняють валові й чисті інвестиції. Валові інвестиції — це загальне збільшення запасу капіталу. Валові інвестиції порівнюються з витратами на відшкодування. Відшкодування — це процес заміни зношеного основного капіталу. Чисті інвестиції — це валові інвестиції за винятком коштів, що йдуть на відшкодування.

Валові інвестиції - Відшкодування = Чисті інвестиції

Якщо валові інвестиції більше відшкодування, то має місце приріст запасу капіталу, виробництво розширюється. Якщо валові інвестиції менше відшкодування, то "проїдається" наявний капітал. Якщо валові інвестиції дорівнюють відшкодуванню, то запас капіталу залишається на колишньому рівні, має місце просте відтворення.

Короткострокові інвестиції Для вирішення питання про ефективність інвестування необхідно порівняти витрати, пов'язані зі здійсненням проекту, і доходи, які будуть отримані в результаті його здійснення. У випадку використання позикових коштів необхідно порівняти внутрішню норму окупності (r) і позичковий відсоток (i). Гранична чиста окупність інвестицій являє собою різницю між граничною внутрішньою окупністю інвестицій і ставкою позичкового відсотка (r - i). Прибуток від інвестицій буде максимальний, коли r = i.

|

|

|

Чим вище ринкова ставка відсотка, тим на меншу кількість позикових коштів існує попит. І навпаки, зниження ставки відсотка створює сприятливі передумови для розширення інвестиційного попиту.

Довгострокові інвестиції. Більшість інвестицій носить довгостроковий характер. Це, насамперед, інвестиції в основний капітал. Корисний термін служби основного капіталу — період, протягом якого вкладені в розширення виробництва капітальні активи будуть приносити фірмі доходи (або скорочувати її витрати).

Для розрахунку прибутку від довгострокових вкладень капіталу фірма повинна визначити корисний термін служби основного капіталу й розрахувати щорічну надбавку до доходів від експлуатації основних фондів.

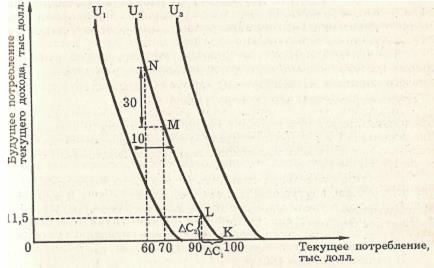

Пропозиція заощаджень. Люди, що здійснюють заощадження, порівнюють поточне споживання з майбутнім. На рис. зображені криві байдужості для сьогоднішнього й майбутнього споживання.

Рис.. Часові переваги

Пересічний споживач має позитивні часові переваги (time preference). Це означає, що відмова від втрати одного долара сьогодні повинна принести йому більше 1 дол. у майбутньому. Припустимо, що дохід індивіда становить 100 тис. дол. на рік. Якщо він споживає цього року всі 100 тис., то його заощадження дорівнюють 0. На графіку (мал. 10—3) ця ситуація відбита точкою К. Припустимо, наш індивід вирішив відкладати гроші на "чорний день" і величина цих заощаджень заради майбутнього споживання дорівнює 10 тис. дол. поточного доходу. Таке відповідальне рішення може бути прийнято раціональним індивідом тільки в тому випадку, якщо в майбутньому ці 10 тис. дол. дозволять йому споживати на суму, що перевищує 10 тис., наприклад 11,5тис. дол. Цю ситуацію відображає на графіку точка L. Відмова від наступних 10 тис. дол. дається, як правило, сутужніше й повинна бути компенсована більшою винагородою. Тому криві байдужості будуть наближатися до вертикального положення. Більший кут нахилу характерний для кривих байдужості тих індивідів, хто прагне до негайної винагороди. Гранична норма часової переваги (marginal rate of time preference) — це вартість додаткового майбутнього споживання, достатнього для компенсації відмови від одиниці поточного споживання за умови, що загальний добробут індивіда не зміниться.

|

|

|

MRTP = ∆С2/∆С1,

де MRTP — гранична норма часової переваги;

∆С2 — обсяг споживання наступного року, необхідний, щоб споживач відклав ∆С1 споживання цього року.

Міжчасові переваги стосуються інвестицій як у фізичний, так і в людський капітал. В обох випадках люди скорочують поточне споживання в надії збільшити його в майбутньому.

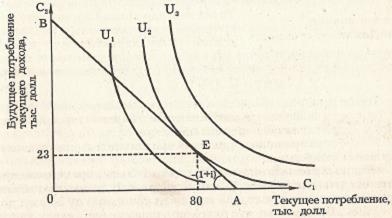

Міжчасове бюджетне обмеження. Можливості обмеження поточного споживання на користь майбутнього не безмежні. Заощадження визначаються загальною сумою доходу за винятком поточного споживання:

S = I — C1

де S — заощадження;

I -дохід;

С1 — поточне споживання.

Міжчасове бюджетне обмеження показує можливості перенесення поточного споживання на майбутнє споживання. Нахил міжчасового бюджетного обмеження АВ (Рис.) дорівнює - (1 + i).

Рис..Міжчасове бюджетне обмеження й міжчасова рівновага

Кут нахилу залежить від ставки позичкового відсотка. Чим вона вище, тим крутіше нахил міжчасового бюджетного обмеження.

Міжчасов рівновага. Точка дотику кривої часової переваги з міжчасовим бюджетним обмеженням характеризує міжчасову рівновагу. У точці рівноваги нахил часової переваги дорівнює нахилу міжчасового бюджетного обмеження.

MRTP = -(1 + i).

Точка Е на Рис. характеризує міжчасову рівновагу. Близькість її до точки А або до точки В залежить від доходу, схильності до заощадження й величини відсотка.

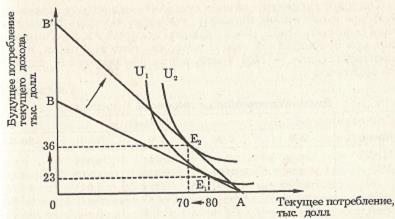

Зростання ставки позичкового відсотка виражається в повороті міжчасового бюджетного обмеження за годинниковою стрілкою (Рис.).

Рис.. Зміна міжчасової рівноваги зі збільшенням ставки відсотка.

Збільшення ставки відсотка з 15 до 20 призвело до зростання заощаджень із 20 до 30 тис. дол. (Рис.). При цьому майбутнє споживання поточного доходу зросло з 23 тис. дол. (20*1,15) до 36 тис. дол. (30*1,20). Це означає, що завдяки підвищенню ставки відсотка стало дешевше одержати долар майбутнього споживання за рахунок поточних доларів. Природно, це спонукає до нагромадження.

Рис.. Ставка позичкового відсотка й пропозиція заощаджень.

Ставка позичкового відсотка. Ставка позичкового відсотка залежить від попиту й пропозиції позикових коштів. Попит на позикові кошти залежить від вигідності підприємницьких інвестицій, розмірів споживчого попиту на кредит і попиту з боку держави, організацій і установ.

В умовах досконалої конкуренції існує тенденція до встановлення єдиної ставки позичкового відсотка. Однак реальна конкуренція далека від досконалої. Тому навіть у розвиненій ринковій економіці існує широкий діапазон ставок. Величина ставки відсотка залежить від ступеня ризику, терміновості, розміру позички; системи оподатковування, структури ринку капіталу й т.д.

Склавши попит усіх позичальників на грошовий капітал за кожною можливою ставкою позичкового відсотка, можна побудувати криву ринкового попиту на позикові кошти. Позичковий відсоток - це ціна, що сплачується власнику грошей за використання їх протягом визначеного терміну.

Попиту на позикові кошти протистоїть їх пропозиція. Джерела формування позикового капіталу: комерційні банки, позички фінансових компаній і інвестиційних фондів, приватні підприємці, центральні банки. Одними з головних за роллю і «вагою» у загальному обсязі позикових капіталів є заощадження населення.

Якщо попит на позикові кошти реагує однозначно на зміну процентної ставки (обернена залежність), то реакція кредиторів, що представляють пропозицію грошей, досить складна.

Так, фірма, що використовує позиковий капітал, повинна, повертаючи позичку, заплатити ринкову ставку відсотка. Тому вона обирає такі інвестиційні проекти, що здатні принести їй прибуток більший, ніж ставка відсотка по кредиту. Чим вища ринкова ставка відсотка, тим таких проектів буде менше і тем нижчим буде попит на позикові кошти. І навпаки.

Як реагують кредитори? У принципі, збільшення ринкової ставки відсотка здешевлює їх майбутнє споживання щодо сьогоднішнього, підштовхуючи власників грошей більше зберігати. Це явище (жертвування поточним споживанням заради майбутнього) являє собою «ефект заміни». Однак цьому протистоїть «ефект доходу», тому що зростаючий відсоток збільшує доходи кредиторів і підштовхує їх до розширення поточного споживання.

Як реагують кредитори? У принципі, збільшення ринкової ставки відсотка здешевлює їх майбутнє споживання щодо сьогоднішнього, підштовхуючи власників грошей більше зберігати. Це явище (жертвування поточним споживанням заради майбутнього) являє собою «ефект заміни». Однак цьому протистоїть «ефект доходу», тому що зростаючий відсоток збільшує доходи кредиторів і підштовхує їх до розширення поточного споживання.

При низьких ставках відсотка, як правило, переважає ефект заміни і тому крива пропозиції позикових коштів має «нормальний» позитивний нахил. Але за досить високого рівня процентної ставки ефект доходу може виявитися більшим ефекту заміни. І тоді, при подальшому її зростанні, позичальники почнуть вилучати частину своїх внесків, розраховуючи, що збільшення доходу від більш високої ставки «перекриє» їх втрати від скорочення розмірів внесків. Крива пропозиції позикових коштів почне загинатися нагору й у підсумку придбає «нетиповий» від’ємний нахил. У принципі, припустима наявність другої точки рівноваги (т. E’) на ринку фінансових ресурсів (Рис.).

Розглядаючи роль ставки відсотка в прийнятті рішень про заощадження й інвестування, ми абстрагувалися від інфляції. За наявності інфляції виникає різниця між номінальною ставкою (i) і реальною (r).

Реальна ставка відсотка - це ставка з урахуванням інфляції  . При тій самій номінальній ставці відсотка і різному рівні інфляції стимули до заощадження будуть різними. Зміниться і карта переваг (кривих байдужості). Якщо ж номінальна ставка відсотка не покриває рівня інфляції, то робити заощадження взагалі стає безглуздим заняттям. Навпаки, споживачі й інвестори схильні в цьому випадку брати в борг, у кредит, для того, щоб у майбутньому періоді розплатитися грошима, що знецінилися.

. При тій самій номінальній ставці відсотка і різному рівні інфляції стимули до заощадження будуть різними. Зміниться і карта переваг (кривих байдужості). Якщо ж номінальна ставка відсотка не покриває рівня інфляції, то робити заощадження взагалі стає безглуздим заняттям. Навпаки, споживачі й інвестори схильні в цьому випадку брати в борг, у кредит, для того, щоб у майбутньому періоді розплатитися грошима, що знецінилися.

|

|

|

|

|

Дата добавления: 2015-07-13; Просмотров: 612; Нарушение авторских прав?; Мы поможем в написании вашей работы!