КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Клиентская база банка как объект управления. Сущность механизма управления клиентской базой 2 страница

|

|

|

|

Это должно помочь в принятии решений по таким вопросам, как разработка и предложение потенциальным клиентам новые услуги, степень развития филиальной сети, совершенствование структуры банковских издержек, возможного «избавления» несистематически работающих клиентских счетов. Для того чтобы добиться поставленных целей необходимо решение следующих задач. Каким образом можно сегментировать потенциальных и потенциальных клиентов банка, а именно какие факторы для этого следует использовать и как выделять сегменты по выбранным факторам. Чем руководствуются клиенты при выборе банка, что для них важно и каким услугами они неудовлетворенны.

Следует определить способы и категории привлекаемых клиентов. Поскольку интересны клиентов не редко меняются, необходимо наладить с ними контакты, организуя личные встречи, анкетирования и др. В настоящее время многие российские банки выделяют розничный рынок и оптовый. В группу первого входят персональные клиенты, во вторую – предприятия и организации. Под сегментом рынка в теории маркетинга понимается часть рынка, которую можно определить общими признаками.

Деление рынка на части осуществляется различными способами. Основе сегментации клиентов лежит характер банковских услуг (валютные, операционные, кредитные) и клиентурный признак (физические и юридические лица, банки-корреспонденты, государственные и муниципальные органы). На практике, как правило, применяется географическая, демографическая, психокультурная, поведенческая сегментация. В качестве объектов демографической сегментации выступают территориальные образования, экономические районы, города и их пригороды. Банк акцентирует большую часть своего внимания на ближайшие рынки.

|

|

|

Демографическая сегментация базируется на социально-профессиональном делении населения (возраст, пол, семейное положение). При этом банк выявляет привлекательные группы населения и работает с ними для оптимального размещения кредитов и максимального привлечения вкладов. За последнее десятилетие возросла роль психокультурной сегментации, которая учитывает отношение физических лиц к предлагаемой банком услуге. Характер отношения зависит от особенностей человека, его характера, темперамента.

Что же касается поведенческой сегментации клиентов, то она проводится на основе изучения юридического досье. По своему поведению население может классифицироваться на людей, живущих одним днем, авантюристов (риск-тайкеры), реалистов, лиц, стремящимся быть в центре внимания и недостаточно активных, но уважительно относящихся к материальным ценностям.

Основой для анализа служит клиентская база данных ПАО АКБ «Росбанк», сегментированных на физических и юридических лиц. Для сотрудников банка важным направлением в исследовании потребностей клиентов является изучение мотивов клиентов при обращении в банк. В условиях нестабильной рыночной обстановке среди потребителей проявляется повышенный интерес к банковским услугам. Служба маркетинга пытается выяснить истинную причину обращения клиента. Как правило, это защита сбережений от инфляции, широкий выбор банковских услуг, получение прибыли или гарантию тайны банковского вклада и его сохранности.

Сотрудниками ПАО АКБ «Росбанк» определяется информация, заносимая в клиентскую базу, периодичность ее проверки и доступность полученной информации о клиенте. В клиентской базе должна быть отражена следующая информация о клиенте.

Таблица 4

Информация о клиентах банка

| Физические лица | Юридические лица |

| Возраст | Название предприятия, адрес, организационно - правовая форма собственности |

| Пол | Пол |

| Уровень дохода, имущественное положение | ФИО руководителей, контактные данные |

| Адрес проживания и места работы | Размер уставного капитала общества, численность работающего персонала |

| Социальное положение | Отрасль (код ОКВЭД), номенклатура выпускаемой продукции |

| Виды счетов в банке (если имеются) | Период начала отношений с банком (указать год) |

| - | Основные поставщики и потребители продукции |

|

|

|

Замечу, что формирование клиентской базы таким образом является очень эффективным, так как с ее помощью начинается процесс сегментации рынка. Росбанк предпочитает работу с индивидуальными клиентами, уделяя им большое внимание. Пожалуй, это одна из главных причин сегментации клиентов. Подходы и технологии обслуживания клиентов категорий «клиент- физическое лицо» и «клиент-юридическое лицо» разнятся, поэтому в работе с одной группой необходим менеджер среднего бизнеса, другой – клиентский менеджер.

Произвести сегментацию на рынке физических лиц возможно при делении клиентов по возрастным характеристикам, полу, уровню образования и т.д. Возрастная дифференциация способствует выявлению целевых рынков в общем массиве клиентов. Такой массив может быть разбит на группы, указанные в таблице 5.

Таблица 5

Сегментация клиентов банка по возрастному признаку

| Группы | Характерные черты жизненного цикла |

| Молодежь (14-24 года) | Студенты, лица впервые нанимающиеся на работу, взрослые люди, готовые вступить в брак |

| Молодые люди, недавно создавшие семью (25-30 лет) | Люди, впервые покидающие дом и приобретшие товары длительного пользования |

| Семьи со стажем (30-40 лет) | Люди со сложившейся карьерой, но ограниченной свободой финансовых действий, первоочередные цели по улучшению жилищных условий |

| Лица зрелого возраста (40-55 лет) | Люди с ростом дохода по мере снижения финансовых обязательств. Приоритетная цель – планирование пенсионного обеспечения |

| Люди, готовящиеся к выходу на пенсию (>55 лет) | Люди имеют накопленный капитал, стремясь обеспечить его сохранность |

Банку легко может осуществить сегментацию клиентов по возрастному признаку, т. к. при открытии банковского счета с ними проводится беседа, заполняется карта содержащая подробные сведения об их возрасте, уровне образования и т. д. Имея статистическое распределение клиентов по выбранным параметрам целесообразно составить еще одну таблицу, привязав банковские продукты к выделенным категориям клиентов (см. табл. 6).

|

|

|

Таблица 6

Банковские продукты для категорий клиентов

| Группы | Примеры банковского обслуживания |

| Молодежь | Характерна повышенная мобильность, частые переезды. Необходимы услуги по переводу денежных средств, краткосрочные ссуды, банковские услуги, связанные с туризмом. |

| Молодые люди, образовавшие семью | Группа клиентов нуждается в открытии совместного банковского счета для семьи, кредитных карточек для покупок товаров. Прибегают к целевым формам сбережений и к услугам по финансовой защите семьи (страхование жизни, страхование при выезде за рубеж) |

| Семьи «со стажем» | Широко используют потребительские кредиты, нуждаются в консультировании по вопросам финансирования образования, инвестирования сбережений |

| Люди, готовящиеся к выходу на пенсию | Хранят крупные остатки на банковских счетах, требуют повышенного уровня обслуживания |

Совместив обе таблицы, сможем определить, какие виды продуктов банк будет предлагать клиентам при попадании в одну из категорий клиентов. Необходимо отметить, что сегментация по возрастной группе потребителей носит общий характер. В каждой группе вкусы, возможности и потребностей могут существенно различаться в зависимости от дохода, семейного положения, уровня образования и т. д. Переход от одной стадии жизненного цикла к другой создают сотрудникам Росбанка возможности предложения новых продуктов и услуг. Такие события принято называть «переломными точками». Сегментация клиентов, ровно как и учет таких моментов, позволяет банку выявить новые целевые рынки и расширить предложение банковских продуктов.

Произвести сегментацию среди юридических лиц возможно определив их отраслевую принадлежность, размер оборота активов и пассивов и расположению предприятия. Оптовый российский рынок в основном занимается работой с юридическими лицами. Если при работе с физическим лицом основной является эмоциональная составляющая, то предприятия предпочитают руководствоваться здравым смыслом. С банком взаимодействуют клиенты, имеющие собственные цели, убеждения и мотивы поведения. В первую очередь необходим анализ финансовых служб клиентов, так как именно они составляют главное звено в цепочки выстраивания отношений.

|

|

|

Кроме этого на принятие финансовых решений влияют цели, задачи организации, ее управленческая структура, отношения внутри коллектива. Появление новых услуг побуждает клиентов обращаться в банк все чаще. Потребности крупных клиентов обязывают внедрять новые виды банковских услуг, строить выгодные отношения с зарубежными банками. Проводимый анализ в банке в отношении малых предприятий позволяет улучшить качество работы сотрудников по рассчетно-кассовому обслуживанию и разрабатывать стратегию развития филиальной сети.

Организации внутри каждой размерной группы подразделяются на подвиды:

1. Стабильно работающие финансово-устойчивые предприятия;

2. Развивающие, которые при правильной организации работы перейдут к первой группе;

3. Предприятия с нестабильной работой

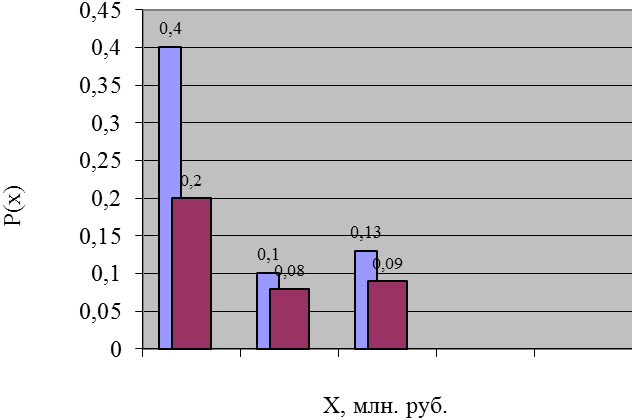

Банк разработал собственные критерии по сегментации клиентской базы, исходя из целевых установок и установленных показателей для его деятельности. Такими критериями являются количество документов при работе с открытым банковским счетом, размер ежемесячных остатков на счете, объемы сдаваемой наличности в банк, объем экспорно-импортной продукции (при работе с валютным счетом). Указанная сегментация осуществляется при необходимости обработки информации по расчетным счетам клиента. Главной проблемой является сложность определения интервальных значений для каждой сегментационной переменной и в этой связи используются этапы ее построения.

1. Построение эмпирической функции на основе полученной информации о счетах клиентов, распределенной Р(х) от заданной переменной х;

2. Определение модального значения (х0) от переменной х, исходя из тех условий, что Р(х0)= мах Р(х);

3. Задаются три интервала в зависимости от точности расчетов;

Расчет границ интервала относительно выбранной переменной х0, исходя из условия, что Р  = 0,5

= 0,5

где: Xi- значение выбранной сегментационной переменной для каждого i- го клиента;

X задан – заданная нижняя граница для интервала с переменной Х.

Для ясности понимания рассмотрим построение модели на конкретном примере. Выделим две сегментационные составляющие: остаток средств на расчетном счете клиента и среднее количество документов для его обработки. Так как количество интервалов (сегментов) для каждого клиента выбирается по эмпирической функции, то для верного распределения переменной необходимо точно спрогнозировать вероятностные денежные потоки. С помощью первого шага происходит разделение возможных изменений отдельно для каждой переменной на три группы интервалов с низким, средним и высоким значением сегментационной переменной.

Количественные границы начального интервала определяются заранее, принимая во внимание тот факт, что у наибольшей доли потенциального и реального клиента вероятность более 0,5. Затем полученные интервалы выстраивают по степени важности, т. е. самым важным клиентам присваивается один балл. Это позволяет вычислить суммарный балл по всем выбранным параметрам для отдельно взятого клиента. После анализа клиентов банка формируется сегментационная матрица, которая предполагает разделение на 5 больших групп.

К первой группе относятся суперпривлекательные клиенты (2 балла), имеющие значительный для Росбанка остаток на счете. Доля такой группы клиентов сравнительно небольшая, поэтому руководство банка уделяет им наибольшее внимание. Для них предоставляются услуги персонального менеджера, а также тщательное изучение имеющихся потребностей. Ко второй группе относятся клиенты, чья привлекательность для банка выше средней - 3 балла. Клиентов первой и второй групп принято называть топ - клиентами. Третья группа клиентов имеет среднюю привлекательность, равной 4 балла. Четвертая группа имеет балл ниже среднего, оцененного в 5 баллов, в пятую группу попадают малопривлекательные клиенты, оцениваемые в 6 баллов.

Отмечу, что банк, стараясь исключить зависимость от сверхприбыльных клиентов, должен принимать во внимание клиентов второй и третьей групп, необходимых для перспективной деятельности. Метод множественной сегментации удобен тем, что позволяет более глубоко оценить клиента банка по ряду предложенных критериев.

Если обработать информацию только по одному критерию, к примеру, остатках размещенных денежных средств на расчетном счете, то финансово-грамотные клиенты попадают на уровень начальных интервалов и, как следствие, оказываются малопривлекательными с точки зрения банка. Для клиентов, попавших в группу малопривлекательных для банка, возможен пересмотр индивидуальных условий обслуживания.

Банк анализирует сложившуюся ситуацию у таких клиентов и предлагает возможности исправления дел за счет оказания дополнительных услуг. Замечу, что выбранный подход определяет основу сегментации, так как выделенные сегменты являются не делимыми и способны детализироваться для образования более однородных групп. Процесс сегментации непосредственно связан с качеством проводимых экспертных оценок специалистами Росбанка. Практическое применение описанного подхода позволяет определить счета, не приносящие дохода, но увеличивая нагрузку на персонал банка и клиентскую базу банка в целом.

Рис.4 Эмпирическая функция распределения переменной Х (остаток средств на счете клиента, цифры условные)

Приведенная сегментация представляет собой фундамент при принятии ряда управленческих решений, а именно реальных позиций на рынке, где выделяются приоритетные сегменты, влияющие на стратегию развития банка, необходимой оценки профиля клиентов для адресного продвижения банковской продукции, и при разработке системы гибкости оплаты услуг, целью которой является снижение банковских издержек.

Тщательное исследование клиентов позволяет сотрудникам Росбанка определить проблемы, требующее быстрого принятия решений. Но так как ситуация на банковском рынке нередко изменяется, как и предпочтения клиентов, необходимо проводить опросы, как минимум, раз в пол года, с целью пополнения имеющейся информации. Работа по формированию клиентской базы и ее анализу является элементом маркетинговой политики банка.

Она определяет основные направления развития филиальной сети банка, банковских услуг и влияет на структуру издержек. В Росбанке такая работа выполняется отделами по работе с клиентами и службой маркетинга, которые имеют необходимые ресурсы для достижения поставленных целей.

Проводимые исследования внутри банка показали, что клиенты в первую очередь обращают внимание на культуру и качество обслуживания, что во многом определяет дальнейшие взаимоотношения. В этой связи большое внимание уделяется качественной подготовки персонала и окружающей обстановке. Клиенты слишком требовательны к обеспечению личного комфорта. Это не только удобство расположения дополнительного офиса, но и профессионализм работников, культура общения, внешний вид и интерьер помещения.

3.2 Оценка кредитоспособности и степени надежности клиентов ПАО АКБ «Росбанк»

Под кредитоспособностью клиента коммерческого банка понимается способность заемщика полностью и в срок рассчитаться по своим долговым обязательствам (основному долгу и процентам)[18]. В отличие от платежеспособности она не фиксирует неплатежи на определенную дату, а прогнозирует способность к возможному погашению основного долга на ближайшую перспективу. Степень кредитоспособности заемщика предопределяет возможный уровень риска для банка, который связан с выдачей банковской ссуды клиенту.

Мировой опыт и отечественная практика позволила выделить критерии, необходимые для оценки кредитоспособности заемщика. Первый критерий – это характер клиента. Под ним понимается репутация юридического или физического лица, степень ответственности за погашение текущего долга, а так же целевая направленность взятой ссуды. Вторым критерием оценки кредитоспособности заемщика является способность заимствования средств. Это означает наличие права клиента оформить заявку на кредит, прочитать условия, на которых он предоставляется и подписать кредитный договор.

Финансовые возможности клиента для погашения ссуды в ходе текущей деятельности определяются прибыльностью деятельности заемщика, его денежными потоками. Для оценки критерия, связанного с капиталом клиента, особую роль отводят степени достаточности капитала при расчете коэффициентов финансового Левериджа и возможности вложения собственных средств в кредитуемую операцию, что указывает на степень вероятностного риска между клиентом и банком.

Под обеспеченностью кредита принято понимать стоимость активов заемщика, как вторичный источник погашения ссуды, при невыполнении условий кредитного договора. В том случае, если соотношение активов и долговых обязательств для банка имеет весомое значение при признании его банкротства, то качество вторичного источника гарантирует возврат денежных средств в установленный коммерческим банком срок. Условия, на которых совершается заключение договора определяют степень внешнего риска банка.

Последний критерий оценки кредитоспособности заключается в постоянном контроле со стороны органа банковского надзора.

Главными способами оценки кредитоспособности заемщика являются:

1. сбор информации о клиенте;

2. оценка финансовой устойчивости клиента;

3. оценка менеджмента;

4. анализ поступающего денежного потока;

5. наблюдение за работой клиента при помощи выездных проверок сотрудниками банка.

Специфика оценки кредитоспособности физических или юридических лиц в Росбанке в основе своей, определяет комбинацию применяемых способов оценки. При оценке кредитоспособности клиентов особое внимание уделяется показателям, отраженным в бухгалтерском балансе, отчете о финансовых результатах предприятия, заполненной кредитной заявке и истории отношений между банком и клиентом. Методами такой оценки является система финансовых коэффициентов, анализ делового риска и денежного потока.

Коэффициенты эффективности включают в группы оборачиваемости запасов в днях, уровня дебиторской задолженности, оборачиваемость основного капитала предприятия или фиксированных активов, и оборачиваемость их активов. Анализ коэффициентов такой группы рассматривается в динамике, происходит сравнение предприятий-конкурентов со среднеотраслевыми показателями. Оценка степени обеспеченности заемщика собственным капиталом в банке проводится с помощью финансового Левериджа.

Методики расчета этого показателя различны, но смысл один: оценка размера собственного капитала и степени зависимости клиента от привлекаемых ресурсов. Для правильного расчета необходимо учитывать все имеющиеся долговые обязательства клиента, и чем выше доля привлеченных клиентов, тем ниже класс кредитоспособности. Коэффициент финансового рычага рассматривают в тесной взаимосвязи с коэффициентами прибыльности. Последние характеризуют эффективность использования не только общего капитала, но часть привлеченного.

Разновидностями такой группы коэффициентов являются коэффициенты нормы прибыли, рентабельности, нормы прибыли на одну акцию, коэффициент обслуживания долга. Рыночные коэффициенты, как известно, показывают часть прибыли, которая поглощена процентными и фиксированными платежами. Коэффициенты обслуживания долга особую важность приобретают при высоких темпах инфляции, когда величина процентных платежей стремится возрасти, порой достигая суммы основного долга клиента банка. Существует обратная зависимость между суммой прибыли, приходящейся на уплаты процентных и фиксированных платежей и погашением долговых обязательств.

Чем больше прибыль направляется на покрытие платежа, тем меньше ее остается для погашения основного долга, тем самым снижая текущий уровень кредитоспособности заемщика. Анализ денежного потока является одним из возможных способов оценки кредитоспособности заемщика. Методика основана на использовании фактических показателях, характеризующих оборот средств клиента на отчетную дату. Сущность такого анализа заключается в согласовании оттока и притока денежных средств заемщика на период запрашиваемой банковской ссуды.

Главными элементами притока средств клиента являются полученная прибыль за отчетный период, начисленная на нее амортизация, увеличение кредиторской задолженности и выдача новых ссуд. Среди элементов оттока выделяется уплата процентов, налогов, пней, штрафов и неустоек, а так же рост дебиторской задолженности и погашение ссуд. Величина, полученная как разность между притоками и оттоками средств заемщика, характеризует величину общего денежного потока. Вышеуказанные элементы по-разному влияют на его динамику.

Для выявлении тенденции такого влияния сравнивают остатки по статьям запасов, кредиторов и дебиторов. В банке для анализа кредитоспособности заемщика берут данные за три последних года. Кратковременное превышение оттока над притом денежных средств свидетельствует о не способности вовремя рассчитаться с банком, и подразумевает снижение рейтинга кредитоспособности заемщика. Повышение уровня притока над оттоками свидетельствует об устойчиво-финансовом положении заемщика и высоком уровне кредитоспособности.

Кредитование физических лиц в ПАО АКБ «Росбанк» производится в соответствии со следующими локальными нормативными актами:

- Регламент предоставления кредитов физическим лицам ПАО АКБ «Росбанк» и его филиалами (утвержден Приказом Правления банка от 30 июня 2006 г., протокол № 432 § 8);

-Порядок кредитования физических лиц ПАО АКБ «Росбанк» (утвержден Приказом Правления банка от 30 марта 2007 г., протокол № 459 § 7).

Кредитный риск в банке является одним из основных, так как он непосредственно связан со значительной степенью не возврата заемщиками долговых обязательств по банковской ссуде. Базой для возникновения кредитного риска являются операции по кредитованию физических лиц. Для снижения риска банк осуществляет общую оценку заемщиков, которая включает в себя использование аппликационного и поведенческого скоринга, анализ финансового положения заемщика, его кредитной истории, целей кредитования, а также оценку качества предлагаемого обеспечения и соответствие всех необходимых юридических документов заемщиков требованиям законодательства.

При помощи анализа финансового положения физического лица, результатов работы скоринговых моделей с учетом всех обязательств, банком рассчитываются лимиты кредитования, которые формируют умеренный уровень риска. Более детально рассмотрим методику оценки кредитоспособности заемщиков – физических лиц, применяемую в ПАО АКБ «Росбанк». Проверка проводится методом кредитного скоринга в несколько этапов. Первый этап скоринга включает в себя основные сведения о потенциальном клиенте, заполняю тест-анкету в табличной форме (см. табл. 7).

Таблица 7

Оценка общих сведений о клиенте

| Характеристика заемщика | Варианты ответа | Баллы |

| Пол | Мужской | |

| Женский | ||

| Возраст | 20-30 лет | |

| 30-45 лет | ||

| 45-60 лет | ||

| Семейное положение | Женат (замужем) | |

| Холост (не замужем) | ||

| Разведен (а) | ||

| Вдовец (ва) | ||

| Брачный контракт | Есть | |

| Нет | ||

| Иждивенцы, из них дети | Есть | |

| Нет | -3 | |

| Проживает | В собственном жилье | |

| По найму | ||

| У родственников | ||

| Место проживания (регистрации) | Москва и Подмосковье | |

| Другие регионы России |

Чтобы верно рассчитать балл по таблице 7 и дать оценку кредитоспособности клиента, ему необходимо предоставить:

1. паспорт гражданина РФ или иной документ, удостоверяющий личность заемщика;

2. свидетельство о браке;

3. брачный контракт (если имеется);

4. свидетельства о рождении детей.

Максимальная сумма баллов на первом этапе оценки кредитоспособности потенциального заемщика составляет 8 баллов. В приложении 2 показана схема взаимодействия подразделений банка в ходе предоставления кредитных продуктов. Второй этап оценки кредитоспособности заемщика предполагает изучение сведений о занятости заемщика (см. табл. 8).

Таблица 8

Оценка сведений о занятости клиента

| Сведения о занятости заемщика | Варианты ответа | Баллы |

| Образование | Среднее | |

| Средне специальное | ||

| Высшее | ||

| Сотрудничество | Сотрудник ПАО АКБ «Росбанк» | |

| Сотрудник корпоративного клиента ПАО АКБ «Росбанк» | ||

| Место занятости | Собственное дело | |

| Работа по найму | ||

| Работу в бюджетной сфере | ||

| Занимая должность | Топ-менеджер | |

| руководитель | ||

| Рядовой служащий | ||

| Среднемесячные расходы по отношению к доходам семьи, (%) | До 50% | |

| 50%-80% | ||

| Более 80% | -3 |

При определении оценки кредитоспособности по критерию "Занятость клиента" заемщику необходимо предоставить:

1. рекомендательное письмо из организации-работодателя;

2. копия трудовой книжки;

3. копия диплома об образовании.

Максимальная сумма баллов на втором этапе оценки кредитоспособности заемщика составляет 16 баллов.

Третий этап оценки кредитоспособности физического лица – это проверка его кредитной истории. Необходимо выяснить, кредитовался ранее клиент или нет. Если кредитовался, заемщику присваивается один балл, если нет – ноль баллов. Если банковская ссуда была получена в ПАО АКБ «Росбанк», то клиенту присваивается один балл, если в другом банке – ноль баллов. Наличие непогашенных кредитов оценивается в 5 баллов, их отсутствие – в один балл. Наличие непогашенных кредитов в ПАО АКБ «Росбанк» оценивается в два балла, в другом банке – ноль баллов. На третьем этапе кредитоспособности клиента, от заемщика требуется предоставление имеющихся соответствующих договоров с банками. Максимальное количество баллов на данном этапе проверки составляет 5 баллов.

Четвертый этап оценки кредитоспособности физического лица оценивает имеющиеся активы и обязательства потенциального заемщика (см. табл. 9).

Таблица 9

Оценка активов и обязательств клиента

| Характеристика заемщика | Варианты ответа | Баллы |

| Среднемесячный размер заработной платы за последние 6 мес. | До 1000 $ | |

| 1000-2000 $ | ||

| 2000 -3000$ | ||

| >3000$ | ||

| Динамика заработной платы | Увеличивается | |

| Стабильна | ||

| Уменьшается | ||

| Прочие источники дохода(доходные вложения) | Дополнительная заработная плата | |

| Доходы от сдачи имущества в аренду | ||

| Ценные бумаги | ||

| Алименты | -2 | |

| Наличие текущих обязательств, уменьшающих доход | Обязательства по кредиту | -3 |

| Удержание по решению суда | -1 | |

| Страховые выплаты | -1 | |

| Оплата обучения | -2 |

На пятом этапе коммерческий банк запрашивает у потенциального заемщика справку с места работы о доходах за прошедший год и за все полные месяцы текущего года. Справка должна быть подписана руководителем организации, главным бухгалтером и заверена синей печатью. На этом этапе проводится оценка имеющегося в собственности имущества у физического лица. Наличие собственности позволяет присвоить ему следующие баллы:

Ø приватизированная квартира – 3 балла;

Ø собственный дом, дача – 2 балла;

|

|

|

|

|

Дата добавления: 2015-07-13; Просмотров: 3354; Нарушение авторских прав?; Мы поможем в написании вашей работы!