КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Клиентская база банка как объект управления. Сущность механизма управления клиентской базой 3 страница

Ø садовый (дачный) участок – 1 балл;

Ø автомобиль – 2 балла;

Ø катер (яхта) – 3 балла;

Ø прочее – (-1) балла.

При условии, что вышеупомянутые объекты собственности застрахованы, заемщику дополнительно присваиваются три балла, если нет, то ноль баллов. Для подтверждения собственности на имущество, клиенту необходимо предоставить документ, подтверждающий собственность на жилье или договор аренды (найма) жилья, страховые полисы.

Максимальное количество набранных баллов на данном этапе составляет 14 баллов. Порядок оценки достаточности незаложенного имущества клиента приведен в таблице 10.

Таблица 10

Порядок оценки достаточности незаложенного имущества клиента

| Наименование залога и оценки | Условные обозначения | |

| Вклады | В | |

| Ценные бумаги | Цб | |

| Оценка ценных бумаг | Оцб = Цб/2 | |

| Собственная квартира | Кв | |

| Страховая сумма | Кс | |

| Оценка квартиры | Ок = min {Kb, Кс} | |

| Собственный дом | Сд | |

| Страховая сумма | Дс | |

| Оценка дома | Од = min {Сд, Дс} | |

| Автомобиль | А | |

| Страховая сумма | Са | |

| Оценка автомобиля | Оа = min {А, Са} | |

| Иное имущество | Ии | |

| Страховая сумма | Си | |

| Оценка иного имущества | Ои = min {Ии, Си} | |

| Имущество | Им = В+ Оцб + Ок + Од + Оа + Ои | |

| Характеристика | Значение | Оценка по критерию |

| Достаточность имущества | Ди = Им/Кр | 5*-Ди |

На следующем, шестом этапе оценки кредитоспособности заемщика, банк изучает сведения о приобретаемом за счет запрашиваемого кредита имуществе. Если объектом кредитования является покупка квартиры, то физическому лицу присваиваются следующие баллы:

1. Предполагаемая стоимость приобретаемой квартиры:

- до $25.000 – 4 балла;

- до $50.000 – 3 балла;

- до $75.000 – 2 балла;

- до $100.000 – 1 балл

- свыше $100.000 – 0 баллов.

2. Срок кредита:

- 1 год – 5 баллов;

- 2 года – 4 балла;

- 3 года – 3 балла;

- 4 года – 2 балла;

- 5 лет – 1 балл.

3. Начальный капитал (% от стоимости квартиры):

- 30 % – 1 балл;

- 40 % – 3 балла;

- 50 % – 5 баллов;

- >50 % – 6 баллов.

Если объектом кредитования является покупка автомобиля, потенциальному заемщику присваиваются следующие баллы:

1. Продажная цена автомобиля в автосалоне:

- до $10.000 – 3 балла;

- $10.000 – 20.000 – 2 балла;

- свыше $20.000 – 1 балл.

2. Условия хранения автомобиля:

- гаражный кооператив – 3 балла;

- охраняемая стоянка – 2 балла;

- гараж во дворе – 2 балла;

- тент-укрытие – 1 балл;

- нет условий – 0 баллов.

3. Наличие водительского удостоверения:

- да – 2 балла (категория: А – 0 баллов, В – 1 балл, С – 1 балл, D – 1 балл, Е – 1 балл);

- нет – 0 баллов.

4. Водительский стаж:

- до 1 года – 1 балл;

- 1-3 года – 2 балла;

- более 3-х лет – 3 балла.

На седьмом этапе оценки кредитоспособности физического лица изучаются сведения о поручителе. Если поручитель является клиентом ПАО АКБ «Росбанк», то заемщику присваивается 5 баллов, если другого банка – 0 баллов. На восьмом этапе оценки кредитоспособности потенциального заемщика рассматриваются дополнительные сведения (см. табл. 11).

Таблица 11

Сведения о заемщике - физическом лице

| Дополнительные сведения о заемщике – физическом лице | Да | Нет |

| Привлекался ли ранее к уголовной ответственности | ||

| Наличие неисполненных решений судебными инстанциями | ||

| Находится ли клиент под следствием | ||

| Были ли предъявлены иски в порядке гражданского судопроизводства | ||

| Предпринимает ли клиент действия по получению банковских ссуд в других кредитных учреждениях |

После проведенных этапов по оценке кредитоспособности заемщика, он попадет в одну из групп по количеству набранных баллов (см. табл.12).

Таблица 12

Категории качества заемщиков

| Количество набранных баллов при оценке качества кредита | Категория качества | Оценка |

| Свыше 65 баллов | Заявка рекомендуется к рассмотрению | |

| От 30 до 65 баллов | Заявка неадекватна запрашиваемому кредиту | |

| До 30 | Кредитование не рекомендовано |

Кредиту присваивается третья категория качества вне зависимости от итоговой оценки, если выполняется хотя бы одно из условий:

1. клиент не проживает постоянно в городе (пригороде) расположения кредитующего подразделения банка или срок его постоянного непрерывного проживания в данном городе (или пригороде) меньше одного года;

2. оценка по критерию "Характер клиента" не положительная;

3. оценка по критерию "Финансовые возможности клиента" отрицательная;

4. оценка по критерию "Обеспечение кредита" равна нулю.

Финансовое положение физического лица не может быть оценено как хорошее, если стала известна информация о потере либо существенном снижении доходов или имущества, за счет которых предполагалось погашение задолженности физическим лицам.

Например, прекращение трудовых соглашений между работодателем и физическим лицом при отсутствии у последнего существенных накоплений, наличие вступивших в силу решений суда о привлечении физического лица к уголовной ответственности в виде лишения свободы.

Теперь рассмотрим конкретный пример оценки кредитоспособности оценки заемщика - Иванова Ивана Ивановича. Объектом кредитования заемщика является покупка квартиры.

Таблица 13

Оценка общих сведений о клиенте

| Характеристика заемщика | Варианты ответа | Баллы |

| Пол | Мужской | |

| Возраст | 33 года | |

| Семейное положение | Женат (замужем) | |

| Брачный контракт | Нет | |

| Иждивенцы из них дети | Есть | |

| Проживает | У родственников | |

| Место проживания (регистрации) | г. Подольск |

Клиент ранее кредитовался, поэтому присваиваем ему 1 балл. Ссуда была получена в ОАО «Сбербанк». Непогашенных кредитов нет. Отсутствие непогашенных кредитов оценивается в один балл.

Таблица 14

Оценка сведений о занятости клиента

| Сведения о занятости заемщика | Варианты ответа | Баллы |

| Образование | Высшее | |

| Сотрудничество | Сотрудник корпоративного клиента ПАО АКБ «Росбанк» | |

| Место занятости | Работа в бюджетной сфере | |

| Должность | Топ - менеджер | |

| Среднемесячные расходы по отношению к доходам семьи(%) | До 50% |

На четвертом этапе оценки кредитоспособности заемщика – физического лица оцениваются его активы и обязательства (см. табл.15).

Таблица 15

Оценка активов и обязательств клиента

| Характеристика заемщика | Варианты ответа | Баллы |

| Среднемесячный размер заработной платы за последние 6месяцев, тенденция к ее изменению | 2000 -3000 $ | |

| Динамика заработной платы | Стабильна | |

| Прочие источники дохода, наличие других доходных вложений (наличие ценных бумаг, вкладов) | Ценные бумаги | |

| Наличие обязательств, уменьшающих доходы (платежи по кредиту, прочие задолженности, в том числе алименты) | Плата за обучение | -2 |

На пятом этапе банк запрашивает у потенциального заемщика справку с места работы о доходах за прошедший год и за все полные месяцы текущего года. Справка должна быть подписана руководителем, главным бухгалтером и заверена синей печатью.

Наличие собственности, владельцем которой потенциальный заемщик является, позволяет присвоить ему следующие баллы:

-автомобиль – 2 балла

- садовый (дачный) участок – 1 балл;

Так как объектом кредитования является покупка квартиры, то потенциальному заемщику присваиваются следующие баллы:

1. предполагаемая стоимость приобретаемой квартиры:

- до 75000 $– 2 балла;

2. Срок кредита:

- 5 лет -1 балл;

3. Начальный капитал

- 40%– 3 балла;

На восьмом этапе оценки кредитоспособности клиента рассматриваются дополнительные сведения о потенциальном заемщике.

1. Привлекался ли клиент к уголовной ответственности

- нет – 0 баллов.

2. Наличие неисполненных решений суда:

- нет – 0 баллов.

3. Находится ли клиент под судом или следствием:

- нет – 0 баллов.

4. Предъявлены ли к клиенту иски в порядке гражданского судопроизводства:

- нет – 0 баллов.

5. Предпринимает ли клиент действия по получению кредитов в других банках (кредитных учреждениях):

- нет – 0 баллов.

По результатам оценки кредитоспособности клиента в зависимости от набранных баллов кредит попадает в одну из категорий качества (см. табл. 12). Таким образом, заемщик набирает 37 баллов и относится ко второй категории качества. Оценка кредитоспособности – заявка неадекватна запрашиваемому кредиту.

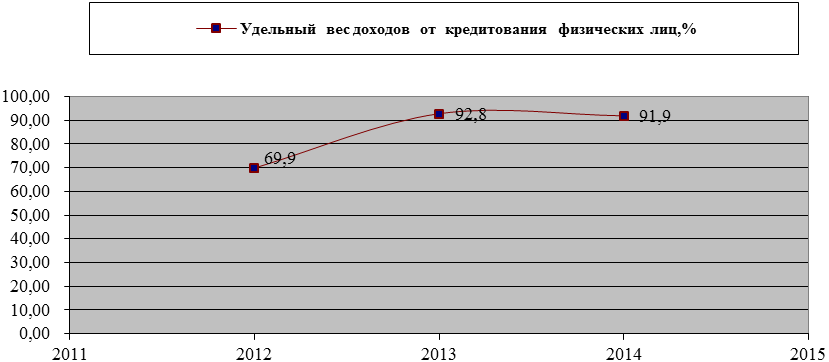

Оценим эффективность методики оценки кредитоспособности заемщика, применяемую в ПАО АКБ «Росбанк» О ее эффективности будет свидетельствовать увеличение процентных доходов от кредитования физических лиц, снижение просроченной и нереальной к взысканию задолженности, снижение размера отчислений в обязательные резервы на возможные потери по ссудам. Эффективность методики оценки кредитоспособности заемщика можно дать при помощи оценки удельного веса доходов от кредитования физических лиц в структуре процентных доходов за 2013 -2014 г. (см. приложение 1) (табл.16 и гр.1).

Таблица 16

Структура процентных доходов и расходов ПАО АКБ «Росбанк» за 2013 -2014 г., млн. руб.

| Показатели | Данные по состоянию на 01.01. 2014 г. | Данные по состоянию на 01.01. 2015 г. | ||

| Сумма, млн. руб. | Удельный вес,% | Сумма, млн. руб. | Удельный вес,% | |

| Процентные доходы | 58810,14 | 66767,64 | ||

| В т.ч. от физических лиц | 54571,27 | 92,8 | 61362,53 | 91,9 |

| От кредитования малых предприятий и ИП | 4238,87 | 7,2 | 5405,11 | 8,1 |

Большая часть доходов ПАО АКБ «Росбанк» получена от кредитования физических лиц.

График 1 Удельный вес доходов от кредитования физических лиц в структуре процентных доходов ПАО АКБ «Росбанк» в 2013-2014 г.

Однако их удельный вес в структуре доходов имеет тенденцию к незначительному снижению (с 92,8% в 2013 г. до 91,9 % в 2014 г.). Следовательно, объем услуг, оказанных физическим лицам в ПАО АКБ «Росбанк» так же снижается. Для оценки эффективности обслуживания физических лиц проведем анализ динамики процентных доходов и расходов в ПАО АКБ «Росбанк» (см. табл.17).

Процентные доходы ПАО АКБ «Росбанк» в 2014 г. Составили 66767,64 млн. руб. Увеличение по сравнению с 2013 г. составило 13,53 %, что в абсолютном выражении составляет 7957,5 млн. руб. Данный показатель существенно поднялся по сравнению с аналогичным периодом 2013 г.

Таблица 17

Динамика доходов и расходов ПАО АКБ «Росбанк» в 2013-2014 г. млн. руб.

| Показатели | Данные по состоянию на 01.01. 2014 г., млн. руб. | Данные по состоянию на 01.01. 2015 г., млн. руб. | Отношение 01.01.2015 к 01.01. 2014 г. | |

| Абсолютное отклонение, +/- млн. руб. | Темп прироста, % | |||

| Процентные доходы | 58810,14 | 66767,64 | 7957,5 | 13,53 |

| В т. ч. от кредитования физических лиц | 54571,27 | 61362,53 | 6791,26 | 12,44 |

| От кредитования малых предприятий и ИП | 4238,87 | 5405,11 | 1166,24 | 27,51 |

| Процентные расходы | 22545,44 | 26759,46 | 4214,02 | 18,69 |

| В т. ч. от кредитования физических лиц | 15921,39 | 18200,49 | 2279,1 | 14,31 |

| От кредитования малых предприятий и ИП | 6624,05 | 8558,97 | 1934,92 | 29,21 |

| Чистый процентный доход | 36264,7 | 40008,18 | 3743,58 | 10,32 |

| В т. ч. от кредитования физических лиц | 38649,88 | 43162,04 | 4512,16 | 11,67 |

| От кредитования мал. предприятий и ИП | -2385,18 | -3153,86 | -768,68 | 32,23 |

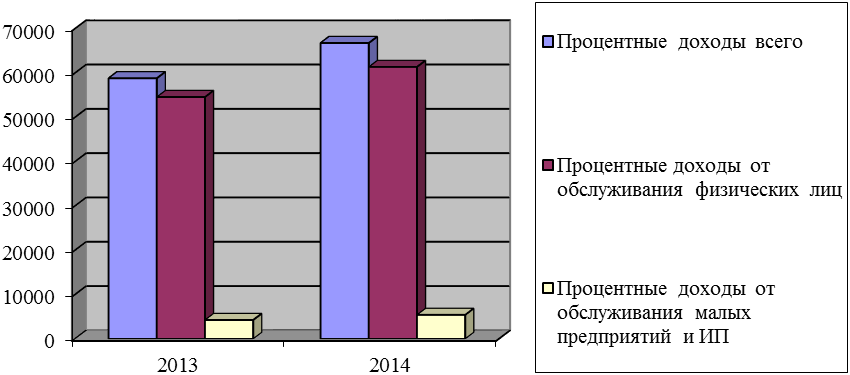

Процентные доходы от кредитования физических лиц в 2014 г. увеличились по сравнению с 2013 г. на 6791,26 млн. руб. (на 12,44 %) и составили 61362,53 млн. руб.

Рис.5 Динамика процентных доходов ПАО АКБ «Росбанк» в 2013-2014 г.

Следовательно, процентные доходы от кредитования физических лиц в анализируемом периоде имеют тенденцию к увеличению, что оценивается положительно. Процентные доходы от кредитования малых предприятий и ИП по состоянию на 01.01.2015 года составили 5405,11 млн. руб, что привело к росту на 28 % (1166,24 млн. руб.) в сравнении с 2013 годом. Динамика процентных доходов ПАО АКБ «Росбанк» за 2013-2014 г. Отражена на рис. 5.

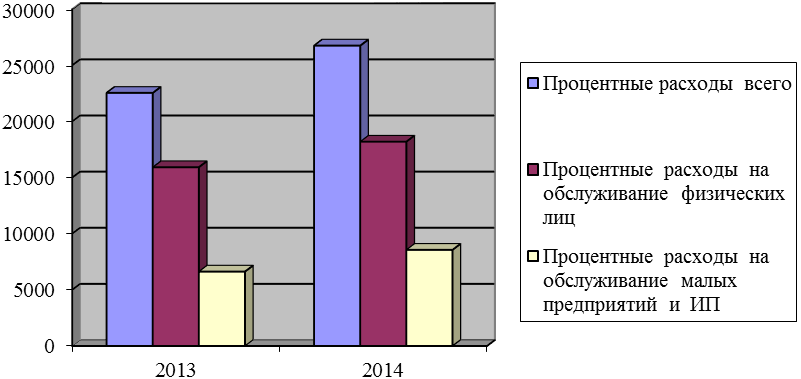

Процентные расходы в 2014 г. существенно возросли по сравнению с 2013 г. – на 4214,02 млн. руб., или на 18,69 %. Значение показателя по сравнению с аналогичным периодом 2013 г. составило 26 759,5 млн. руб. Следовательно, процентные расходы в целом увеличиваются, в то время как доходы от кредитования так же повышаются.

Расходы на кредитование физических лиц за 2014 г. составили 18200,49 млн. руб. По сравнению с 2013 г. данный показатель увеличился на 2279,1 млн. руб. (на 14,31 %). Расходы на обслуживание малых предприятий и ИП в период за 2014 г. возросли в сравнении с 2013 г. тем самым увеличив показатель на 29% (1 934,92 млн. руб.). Чистые процентные доходы от кредитования в 2014 г. увеличились по сравнению с 2013 г. на 3743,58 млн. руб. (на 10,32 %) и составили 140008,18 млн. руб.

Рис.6 Динамика процентных расходов ПАО АКБ «Росбанк» в 2013-2014 г.

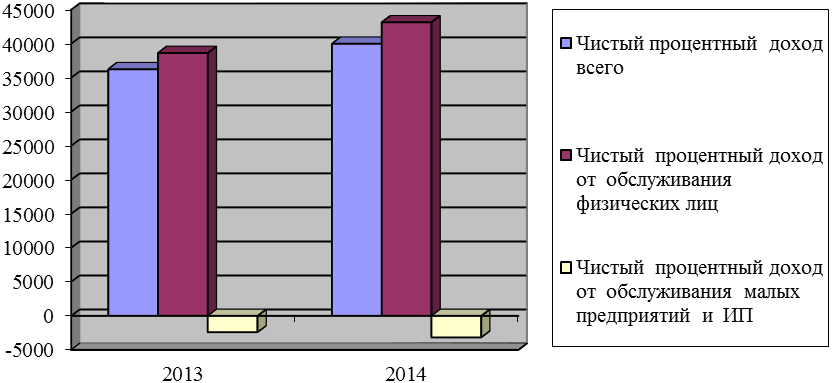

За 2014 г. объем чистых доходов от кредитования физических лиц увеличился по сравнению с 2013 г. на 444512,16 млн. руб. и составил 43162,04 млн. руб., обслуживание малых предприятий и ИП в 2014 году составило -768,68 млн. рублей, что несколько увеличило аналогичный показатель на 32,23% в 2013 году.

Рис. 7 Динамика процентных расходов ПАО АКБ «Росбанк» в 2013-2014 г.

Приоритетным направлением деятельности анализируемого банка является кредитование физических лиц, за счет чего банк получает наибольшую долю процентных доходов.

Оценка кредитоспособности клиента в ПАО АКБ «Росбанк» осуществляется клиентскими менеджерами при помощи кредитного скоринга автоматизированными системами. Сотрудниками банка предъявляются достаточно жесткие требования к потенциальным заемщикам. Ведь в условиях финансового кризиса кредитоспособность многих физических лиц по используемой методике является недостаточной, что приводит к значительному снижению объемов их кредитования и, как следствие, к снижению процентных доходов банка. Однако снижать требования к платежеспособности заемщиков в настоящее время нецелесообразно, поскольку это приведет к увеличению банковских рисков.

Вопреки предъявляемым высоким требованиям к финансовому состоянию заемщиков в банке увеличивается объем просроченной ссудной задолженности физических лиц. Следовательно, многие заемщики предоставляют недостоверную информацию о доходах, что значительно затрудняет процесс обработки первичной информации о клиенте. В результате банк не только несет убытки от невыплаченных ссуд, но и вынужден формировать средства на создание резерва на возможные потери по ссудам. В сложившейся ситуации, сотрудникам банка необходимо больше внимания уделять проверке достоверности информации о заемщике и подлинности его документов.

3.3 Анализ качества обслуживания клиентов в ПАО АКБ «Росбанк»

В настоящее время успешность кредитной организации и ее конкурентоспособность определяется не только ценовыми факторами, но и качественными характеристиками, одной из которых является качественное обслуживание клиентов. Отечественная практика показывает, что инвестиции в совершенствование качества обслуживания потребителей банковских услуг, рассматриваются как усиленное развитие и влияют на стабильность банка в целом.

Положительное отношение потребителей к банку и его продуктовой линейке служат основой для получения стабильного дохода организации, что является основным показателем успешности организации. Под лояльностью клиентов в широком смысле понимается положительное отношение потребителей услуг ко всему, что касается качества их качества, работы персонала, исходящей от банка информации, символике, а так же имиджа банка [19].

Клиент становится лояльным по истечении длительного времени, обращаясь в банк и при этом совершая повторные покупки. Основой для такой лояльности служит позитивный опыт, который клиент выявил в процессе взаимодействия с организации. Росбанк определяет приоритетные меры и дополнительные мероприятия в целях улучшения качества обслуживания, что в свою очередь, является первостепенным фактором его успешного существования на рынке при работе с клиентами.

Степень лояльности потребителей, уровень их удовлетворенности качеством обслуживания определяется при помощи маркетинговых исследований. Для того чтобы достичь поставленную перед собою цель, сотрудники выдвинули несколько гипотез. Первая гипотеза основывалась на том, что уровень обслуживания клиентов различается в зависимости от сегмента потребителей. Вторая гипотеза подразумевала, что коммуникации между клиентами и банковскими служащими носят обостренный характер, что определяется повышенным уровнем конфликтности.

В качестве исследовательской базы была взята первичная информации, полученная в ходе опросов клиентов ПАО АКБ «Росбанк». Мнения клиентов и их отношение к обслуживанию в банке являлось предметом исследования. Было опрошено около 200 клиентов, попавших в возрастную категорию от 25 до 65 лет. Для анализа использовались методы простой и перекрестной табуляции, а также методы ранжирования и математический подсчет работниками банка.

Статистика полученных данных такова. Преимущественное количество занимают женщины, их доля составила 54%. Классификация в зависимости от сферы деятельности разделили между собой работники сферы науки, искусства и культуры 31,8%, сферы жилищно-коммунального хозяйства 10,7%, представители сферы транспорта и связи 7,6%, работники финансово-кредитных организаций составили 23,5%, представители промышленных предприятий составили 18% от общего количества опрошенных. В разрезе клиентов по уровню среднемесячного дохода преобладали группы клиентов от 18 000 до 25000 рублей, что составило 37% опрошенных.

С доходом от 25000 до 37000 рублей составило 28,9%, клиенты, чей уровень дохода колеблется от 37000- 55000 рублей составил 21%, свыше 55000 рублей 13,1% респондентов. Таким образом, большинство клиентов относятся к категории массовых, имея среднемесячный доход в 22 000 рублей. Для легкости дальнейших расчетов все клиенты были разделены на четыре группы. Первая группа это студенты - 43 человека (14,3%), вторая - пенсионеры 45 человек (17%), третья это коммерческие клиенты - 59 человек (21,6%), массовые клиенты 153 человека, их доля составила 49%.

К категории массовых клиентов относили частных предпринимателей, группу «walk- in», рабочих, специалистов с высшим и средним образованием. Группа коммерческих клиентов была разделена на директоров, руководителей высшего и среднего звена, управляющих, предпринимателей, чей доход превышал 55000 рублей.

Качество обслуживания в ПАО АКБ «Росбанк» включает в себя основные показатели, по которым проводится оценка обслуживания, а так же ранжирование групп клиентов для выявления их приоритетов.

При анализе использовались показатели по отсутствию очередей, доброжелательного отношения сотрудников к клиенту, профессионализм работников банка, скорость индивидуального обслуживания, наличие информационного материала в офисе. Ранжирование показателей по качеству обслуживания клиентов сотрудниками банка приведены в таблице 18.

Таблица 18

Ранжирование показателей по качеству обслуживания клиентов сотрудниками банка

| Показатель обслуживания | Ранг | Средний ранг |

| Профессионализм работников | 8,8 | |

| Скорость обслуживания клиентов | 5,1 | |

| Доброжелательное отношение к клиенту | 6,9 | |

| Наличие информационного материала | 4,7 | |

| Внешний вид сотрудников | 8,1 | |

| Отсутствие очередей | 7,3 |

На основе полученных данных сделаем вывод, что основными параметрами при качественном обслуживании клиентов является профессионализм сотрудников – 8,8 балла, их умение решить существующую проблему, предложить и оформить сделку на приобретение банковского продукта. Особое внимание требует и внешний вид сотрудников - 8,1 баллов соответственно. Третьим по значимости для клиентов является отсутствие очередей в банке, что составляет 7,3 баллов. Не менее важно доброжелательное отношение работников к клиенту и скорость обслуживания, что составило 6,9 балла и 5,1 балла соответственно.

Наличие информационного стенда с рекламной информацией оказалось менее существенным показателем при обслуживании клиентов – 4,7 балла. Особое внимание клиенты уделяют личностным отношениям, возможности получить консультацию по продукту или банковской услуге.

Произведя анализ по уровню обслуживания клиентов подтверждение находит первая гипотеза. Интегральная оценка удовлетворенности качеством обслуживания студентов, пенсионеров и коммерческих клиентов оказалась различной по 6.7, 8.1 и 9 баллов соответственно.

Таким образом, уровень удовлетворенности клиентов качеством обслуживания в ПАО АКБ «Росбанк» и уровень лояльности остается низким.

Рис. 8 Ранжирование показателей по качеству обслуживания клиентов сотрудниками банка в разрезе

Для повышения качества обслуживания необходимо проведение ряда соответствующих мероприятий.

1. Уделить внимание работе персонала, повысить уровень профессионализма работников;

2. Проводить регулярное обучение сотрудников банка навыкам ведения деловых переговоров и работе с возражениями;

3. Прохождение руководителями и заместителей обучающих программ по контролю качества в структурах подразделениях банка;

4. Уделить внимание показателям комфортности обслуживания с помощью кондиционирования помещений;

5. Повышать уровень лояльности клиентов к банку путем налаживания отношений со СМИ, благотворительности, информирования клиентов о вкладе банка в развитие национальной экономики и повышения ее благосостояния;

6. Улучшение материально-технического состояния офисов банка, внедрение модернизированной техники.

Необходимо отметить, что с начала августа 2014 года в ПАО АКБ «Росбанк» создается Центр по управлению качеством обслуживания клиентов. Новое подразделение приходит на смену Управлению по работе с обращениями клиентов и качеству обслуживания и призвано повысить уровень клиентского сервиса. Центр будет вести постоянный мониторинг качества обслуживания и удовлетворенности клиентов, на основе полученных результатов совместно с другими подразделениями будут проводиться мероприятия по устранению проблемных областей.

|

|

Дата добавления: 2015-07-13; Просмотров: 1171; Нарушение авторских прав?; Мы поможем в написании вашей работы!