КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Допущен к защите 1 страница

|

|

|

|

Контроль точности.

Контроль точности монтажа конструкций заключается в обеспечении планового, высотного и вертикального положения конструкций на стадиях временного и окончательного закрепления элементов. Геодезическую основу контрольных измерений составляют разбивочные оси, установочные риски боковых гранях конструкций, реперы, марки и маяки.

Основным элементом каркаса является колонна. Поэтому геодезический контроль вертикальности колонн является наиболее ответственным и осуще-ствляется при помощи двух теодолитов, один из которых устанавливается в плоскости продольной оси, другой - в плоскости поперечной оси здания. Вер-тикальность проверяется с помощью системы осевых точек, разбивочных осей и рисок на гранях колонн. В процессе производства работ составляются исполнительные схемы планово-высотного положения монтируемых конст-рукций. Это способствует точности монтажа.

При составлении исполнительных схем определяются расчётные сум-марные характеристики точности замыкающих цепей конструкций и их эле-ментов, в которых компенсируются погрешности технологических операций и процессов.

Научный руководитель______________ к.г.н., доцент Казаков Н.А.

Заведующий кафедрой экономической

и социальной географии________________ к.г.н., доцент Н.А. Казаков

Чебоксары 2015

Содержание

| Стр. | ||

| Введение ………………………………………………………………… | ||

| 1. | Теоретические основы изучения жилищного кредитования ….….… | |

| 1.1. | Особенности кредитных отношений в жилищной сфере…………… | |

| 1.2. | Экономико-правовые основы жилищного кредитования………....... | |

| 1.3. | Методы изучения жилищного кредитования в региональном аспекте ………………………………………………………………….. | |

| Развитие жилищного кредитования в Приволжском федеральном округе в 2005 – 2015 годах…………………………………………… | ||

| 2.1. | Кредитные организации и физические лица – участники рынка жилищного кредитования……………………………………………… | |

| 2.2. | Изменение объёмов жилищного кредитования ……………………… | |

| 2.3. | Изменение средневзвешенного срока кредитования и средневзвешенной процентной ставки…………………………… | |

| 2.4. | Просроченная задолженность и досрочное погашение жилищных кредитов………………………………………………………………….. | |

| 3. | Жилищное кредитование в регионах Приволжского федерального округа………………………………………………………………………. | |

| 3.1. | Кредитные организации и физические лица – участники региональных рынков жилищного кредитования……….. | |

| 3.2. | Региональные различия в объёмах жилищного кредитования ….. | |

| 3.3. | Региональные различия в средневзвешенном сроке кредитования и в средневзвешенной процентной ставке………………………………… | |

| 3.4. | Просроченная задолженность и досрочное погашение жилищных кредитов в регионах ……………………………………………………… | |

| Заключение…………………………………………………………......... | ||

| Литература…………………………………………………………………. |

|

|

|

Введение

В Конституции Российской Федерации указано: «Каждый имеет право на жилье» (ст. 40, п. 1). Приобретение собственного жилья или улучшение жилищных условий мечта огромного числа семей (домохозяйств) в России. В связи с переходом к рыночным принципам решения вопросов обеспечения жильем одной из существенных проблем социально-экономического развития России стал многократный разрыв между размером текущих денежных поступлений граждан (зарплата, предпринимательский доход) и высокой стоимостью объектов жилой недвижимости. В условиях заметного снижения возможностей государства и предприятий по финансированию жилищного строительства в стране сложилась ситуация, когда большая часть населения не имеет возможности улучшить свои жилищные условия. Если раньше для граждан главным способом решения жилищной проблемы являлось получение государственного жилья, то сегодня эта задача решается в основном путем приобретения или строительства жилья за счет собственных сбережений. Между тем, жилищный вопрос в наибольшей степени затрагивает группы населения с низкими и средними доходами, которые не в состоянии единовременно внести все средства за приобретаемое жилье. Возможность приобрести жилье дают жилищные кредиты, получаемые физическими лицами-резидентами в кредитных организациях. В настоящее время это один из основных способов решения «жилищной проблемы» в нашей стране.

|

|

|

В условиях сокращения бюджетного финансирования строительства и обеспечения населения жильем основным источником средств для приобретения жилья становятся жилищные кредиты, получаемые физическими лицами-резидентами в кредитных организациях, как это происходит в большинстве экономически развитых стран мира. Важнейшая роль в системе жилищного кредитования отводится ипотечному жилищному кредитованию. В общем виде ипотека – это способ обеспечения обязательства заемщика перед кредитором в форме залога недвижимого имущества, когда кредитор получает удовлетворение своих денежных требований из стоимости заложенного недвижимого имущества. Предметом ипотеки могут быть: индивидуальные и многоквартирные жилые дома, квартиры, земельные участки, здания, сооружения и иное недвижимое имущество. Теоретическими и практическими вопросами жилищного (ипотечного жилищного) кредитования занимались такие специалисты, как Г. И. Кравцова, Н. Б. Косарева, И.В.Павлова, И. В. Довдиенко, В. З. Черняк, В. А. Аверченко, В. К. Южелевского, А. Н. Ужегова, С. С. Колобова, B. C. Колобовой, М. И. Каменецкого, JI. B. Донцовой, С. М. Печатниковой, Ю. В. Головина. Целью работы является оценка современного состояния жилищного кредитования в Приволжском федеральном округе: региональный аспект. Реализация поставленной цели предусматривает решение следующих задач: - рассмотреть теоретические основы изучения жилищного кредитования; - проанализировать развитие жилищного кредитования в Приволжском федеральном округе в 2005 – 2015 годах; - изучить территориальные различия абсолютных и относительных показателей жилищного кредитования в Приволжском федеральном округе в отдельных регионах в 2005 – 2015 годах. Структура работы. Работа состоит из введения, трех глав, заключения и списка литературы.

|

|

|

1. Теоретические основы изучения жилищного кредитования

1.1. Особенности кредитных отношений в жилищной сфере

Кредитные отношения функционируют в системе экономических отношений. В основе их лежит движение особого вида капитала - ссудного капитала. Кредитные отношения - это обособленная часть экономических отношений, связанная с предоставлением стоимости (средств) в ссуду и возвратом ее вместе с определенным процентом. В современном хозяйстве значительно расширяются границы кредитных отношений. Кредит обслуживает все большую долю товарных потоков, заменяя традиционные товарно-денежные отношения обмена. Кредит необходим как важное средство обеспечения финансово-хозяйственной деятельности экономических субъектов. Кредитные отношения объединяют в себе две подсистемы: 1) кредитно-денежные отношения; 2) кредитно-товарные отношения [6]. При этом кредитные отношения проявляются в виде конкретных кредитных сделок, формы и условия которых в настоящее время отличаются значительным многообразием. Сущность же кредита всегда устойчива и неизменна независимо от специфики его проявления, всегда сохраняет черты, присущие экономическим отношениям, лежащим в основе кредита. В связи с этим можно дать следующее определение: Кредит — это экономические отношения между кредитором и заемщиком по поводу возвратного движения стоимости в товарной или денежной форме. Как видно из этого определения, субъектами кредитных отношений являются кредитор и заемщик. Ими могут быть в принципе любые юридически самостоятельные лица и дееспособные граждане, которые в состоянии нести материальную ответственность по обязательствам кредитной сделки. Однако данные субъекты в процессе воспроизводства одновременно являются участниками множества других отношений. Специфика кредитного отношения заключается в том, что его субъекты выступают кредиторами и заемщиками и в качестве таковых обладают характерными чертами. Кредитор — это субъект кредитного отношения, передающий стоимость во временное пользование. Присущие ему особенности заключаются в том, что он: 1) предоставляет в кредит как собственные, так и привлеченные средства, как правило, временно свободные; 2) аккумулирует средства и размещает их в кредит в сфере обмена; 3) заинтересован в производительном использовании размещенных средств, так как это гарантирует возврат кредита и выплату процентов; 4) предоставляет кредит, как правило, с целью получения прибыли в виде ссудного процента. Заемщик — субъект кредитного отношения, получающий кредит и обязанный возвратить его в установленный срок. Заемщиками могут быть юридические и физические лица, испытывающие временный недостаток собственных средств — государственные предприятия, акционерные общества, частные фирмы, банки, государство, граждане и т.д. Вместе с тем одного желания получить кредит недостаточно для участия в кредитном отношении. Заемщик должен предоставить экономические и юридические гарантии возврата полученных им средств по истечении срока кредита. В качестве обеспечения возврата может выступать залог материальных ценностей и ценных бумаг, обязательство гаранта погасить задолженность в случае неплатежеспособности заемщика и т.д. [8] Формы кредита тесно связаны с его структурой и сущностью кредитных отношений. Поэтому они, как правило, рассматриваются в зависимости от характера: ссуженной стоимости, кредитора и заемщика, целевых потребностей заемщика. В зависимости от ссуженной стоимости различают товарную, денежную и смешанную (товарно-денежную) формы кредита. Товарная форма кредита исторически предшествует его денежной форме. В современной практике товарная форма кредита не является основополагающей. Преимущественной формой выступает денежная форма кредита. Товарная форма кредита (кредит в виде машин, станков, оборудования и т.д.) используется как при продаже товаров в рассрочку платежа, так и при аренде имущества (в том числе лизинге оборудования), прокате вещей. Товарная форма кредита признается только в тех кредитных сделках, в которых предоставление и возвращение ссуженных средств происходит в форме товарных стоимостей. Денежная форма кредита (кредит, предоставляемый и погашаемый деньгами) — наиболее распространенная, поскольку деньги являются всеобщим эквивалентом при обмене стоимостей, универсальным средством обращения и платежа. Такая форма активно используется как государством, так и частными лицами, как внутри страны, так и во внешнеэкономическом обороте. Смешанная (товарно-денежная) форма кредита — применяется наряду с товарной и денежной формами. Она возникает в том случае, когда кредит функционирует одновременно в товарной и денежной формах. Если кредит представлен в форме товара, а возвращен деньгами, или наоборот (предоставлен деньгами, а возвращен в виде товара), то здесь также имеем дело со смешанной формой кредита. В зависимости от того, кто в кредитной сделке является кредитором, выделяются следующие формы кредита: банковская, хозяйственная (коммерческая), государственная, международная, гражданская (частная, личная). Формы кредита могут классифицироваться в зависимости от статуса кредитора и заемщика. Можно выделить пять следующих форм: 1) банковский кредит — кредит, предоставляемый или привлекаемый соответственно кредитором или заемщиком — банком. Участие банка в кредитной сделке представляет собой наиболее развитую денежную форму кредита; 2) коммерческая форма кредита означает, что кредитором является не кредитная организация, а кредит предоставляется в ходе торговой сделки. 3) государственная форма кредита применяется, когда кредитором является государство. Государственный кредит предоставляется за счет бюджетных средств. Ограниченность доходов бюджета не позволяет широко осуществлять государственное кредитование; 4) международный кредит может предоставляться государством-кредитором коммерческим организациям, либо другим государствам; 5) личный кредит — это кредит, предоставляемый или привлекаемый соответственно кредитором или заемщиком — физическим лицом. Различают формы кредита в зависимости от целевого назначения. Это следующие три основные формы: 1) производственный кредит, предоставляемый на предпринимательские цели: расширение объемов производства и реализации товаров, работ, услуг, активов; 2) финансовый кредит, используемый для проведения операций с финансовыми активами: ценными бумагами, валютой, различными инструментами рынка капиталов; 3) потребительский кредит, направляемый на цели удовлетворения спроса населения на товары, работы, услуги [8]. В результате массированного ухода государства из сферы финансирования жилищного строительства и обвального снижения реальных доходов населения объемы ввода его в эксплуатацию в этой сфере так же появились кредитные отношения. Жилищные кредиты – кредиты, предоставленные кредитной организацией физическим лицам-резидентам на приобретение и обустройство земли под предстоящее жилищное строительство, для финансирования строительных работ и для приобретения жилья [16]. Жилищный кредит может предоставляться на различные цели. 1. Приобретение готового жилья в качестве: 1) основного места жительства; 2) дополнительного места жительства; 3) для сезонного проживания; 4) для сдачи в аренду (наем) и т.д. Данная классификация и уточнение целей приобретения жилья необходимы для анализа рисков в процессе андеррайтинга кредита при принятии решения о его предоставлении. 2. Кредиты на строительство индивидуального жилья. Это особый класс жилищных кредитов физическим лицам, и в их предоставлении, как правило, можно выделить две стадии: 1) первая стадия — на собственно строительство индивидуального дома предоставляются кредитные средства в форме кредитной линии, обеспеченной залогом прав на земельный участок; 2) вторая стадия — после окончания строительства происходит модификация кредита в долгосрочный ипотечный жилищный кредит под залог земельного участка и построенного жилья. С учетом специфики жилищных кредитов различаются следующие основные способы их предоставления: 1) выдача кредита одной суммой (в основном на приобретение готового жилья); 2) поэтапное финансирование строительства жилого объекта [9]. Доминирующую роль в этой сфере в сегодняшнем мире играет ипотечное жилищное кредитование, за счет которого в развитых странах финансируется до 80 – 90 и более процентов всего приобретаемого в собственность жилья. Ипотечный кредит – это долгосрочный кредит на покупку или строительство жилья под залог покупаемого, строящегося или старого имеющегося жилья. Ипотечное жилищное кредитование граждан имеет ряд отличительных черт. 1. Кредиты носят целевой характер и предоставляются гражданам на цели приобретения жилья или строительства индивидуального жилья. 2. Обеспечением кредита, как правило, является жилье, приобретаемое с помощью кредита, или, в случае строительства индивидуального дома, залог земельного участка. На срок кредита недвижимость находится в залоге, и в случае дефолта заемщика кредитор может покрыть свои потери путем обращения взыскания на предмет залога. 3. Срок погашения кредита (кредитный период) достаточно длителен — как правило, 10―15 лет и более. 4. Обычно в течение кредитного периода заемщик регулярно выплачивает не только проценты, но и часть суммы основного долга, так что к концу кредитного периода основной долг полностью погашается (амортизируется) [9].

|

|

|

1.2. Экономико-правовые основы жилищного кредитования

Правовую основу ипотечного жилищного кредитования составляют федеральные (общероссийские) и местные нормативные правовые акты. Федеральную правовую базу ипотечного жилищного кредитования в настоящее время образуют: — Гражданский кодекс РФ (части первая, вторая и третья); — Федеральный закон от 16 июля 1998 г. № 102-ФЗ «Об ипотеке (залоге недвижимости)» с последующими изменениями и дополнениями; — постановление Правительства РФ от 11 января 2000 г. № 28 «О мерах по развитию системы ипотечного жилищного кредитования в Российской Федерации». Этим постановлением была одобрена Концепция развития системы ипотечного жилищного кредитования в России, утвержден план подготовки проектов нормативных правовых актов, обеспечивающих развитие системы ипотечного жилищного кредитования в России, рекомендовано органам исполнительной власти субъектов Российской Федераций и органам местного самоуправления разрабатывать на основе Концепции региональные программы ипотечного жилищного кредитования. Концепция развития системы ипотечного жилищного кредитования в Российской Федерации, подготовленная в развитие федеральной целевой программы "Свой дом", утвержденной постановлением Правительства Российской Федерации от 27 июня 1996 г. N 753, определяет место и роль ипотечного жилищного кредитования в жилищном финансировании и стратегию государства в становлении и развитии данной сферы. Современная государственная жилищная политика должна наряду с прежней ориентацией на нужды социально не защищенных групп населения сделать акцент на разрешении жилищных проблем основной части работающего населения, располагающего средними доходами, накоплениями и имеющими жилье в собственности в результате бесплатной приватизации. Основным способом разрешения жилищной проблемы для этой части населения является долгосрочное ипотечное жилищное кредитование, возможность и необходимость организации которого раскрывается в Концепции. В документе определены основные цели и принципы формирования системы ипотечного жилищного кредитования с учетом российского законодательства и социально-экономических условий. Концепция включает подробное описание формирования системы долгосрочного ипотечного жилищного кредитования и организационно-экономического механизма привлечения кредитных ресурсов в эту сферу. В Концепции намечены конкретные направления совершенствования законодательной и нормативной базы ипотечного жилищного кредитования на федеральном уровне, на уровне субъектов Российской Федерации и муниципальных образований. Концепция учитывает практику создания и функционирования механизма ипотечного кредитования как в странах с развитой рыночной экономикой, так и в странах, только перестраивающих экономику на основе рыночных принципов, а также опыт жилищного финансирования в регионах России. В соответствии с Концепцией система ипотечного жилищного кредитования в России в своем законченном виде будет саморазвивающейся и самодостаточной, не требующей дополнительного значительного государственного финансирования. Основная задача государства в становлении системы ипотечного жилищного кредитования заключается в создании законодательной базы и нормативном регулировании процесса с целью снижения финансовых рисков участников и повышения доступности жилья для граждан. Государственное бюджетное финансирование будет направлено на непосредственную поддержку граждан, уровень доходов которых не позволяет им самостоятельно улучшить свои жилищные условия, в форме предоставления им целевых адресных безвозмездных субсидий на приобретение жилья. Таким образом, будет обеспечено функционирование взаимно дополняющих друг друга рыночных механизмов разрешения жилищных проблем граждан и механизмов социальной поддержки [5], [2]. Законодательством нашего государства постоянно разрабатываются и внедряются программы господдержки, направленные на обеспечение граждан РФ необходимой жилищной площадью. Государственные социальные программы для приобретения жилья – это целый комплекс качественных мероприятий, которые призваны улучшить жилищное состояние одиноких граждан и российских семей путем покупки или строительства жилой недвижимости. 1. Федеральная целевая программа "Жилище" на 2011 - 2015 годы (утв. постановлением Правительства РФ от 17 декабря 2010 г. N 1050). - подпрограмма под номером 1 – «Обеспечение жильем молодых семей»; -целью подпрограммы 2 является «Выполнение государственных обязательств по обеспечению жильем категорий граждан, установленных федеральным законодательством». 2. Федеральная программа «Молодая семья – доступное жилье». 3. Жилищные программы для участников ВОВ и ветеранов боевых действий. 4. Государственная помощь в приобретении жилья для бюджетников. 5. «Устойчивое развитие сельских территорий» социальная жилищная программа [11]. Законодательство России подробно определяет содержание договора об ипотеке и содержит обширный, в сравнении с другими гражданско-правовыми договорами, перечень существенных условий договора. Значение существенных условий всякого договора заключается в том, что договор не может считаться заключенным, если сторонами не достигнуто соглашение по каждому из них (ст. 432 ГК РФ). Для клиента банка ценой ипотечного кредита, в первую очередь, является процентная ставка, устанавливаемая банком за пользование кредитными средствами. Каким образом определяется процентная ставка по тем или иным кредитам, что влияет на ее уровень, с чем связано изменение процентных ставок. Цена ипотечного кредита зависит от комплекса факторов, которые влияют на нее прямо или косвенно. Условно их можно разделить на внешние по отношению к банку и внутренние, иначе говоря на зависящие и не зависящие от работы банка (рис. 1.1).

| Внешние | Внутренние |

| Состояние финансового рынка | Затраты на привлечение ресурсов |

| Экономические условия | Затраты на размещение ресурсов |

| Социально-политические условия | Затраты на обслуживание кредитов |

| Уровень развития законодательства | Состав и оценка кредитных рисков |

| Региональные условия | Общие административно-хозяйственные расходы банка |

| Условия конкуренции | Планируемая прибыль банка по кредитным операциям |

Рисунок 1.1. Факторы, определяющие уровень ставки процента по ипотечному кредиту.

В правой части таблицы приведены факторы, непосредственно влияющие на калькуляцию себестоимости операций банка, а также заложенный в цену уровень прибыли, которую банк рассчитывает получить. В существенной степени перечисленные факторы зависят от самого банка, масштабов его операций, уровня профессионализма сотрудников, внутренней организации и специализации структуры подразделений, технической и материальной оснащенности. Факторы, перечисленные в левой части таблицы, практически не зависят от деятельности банка, они являются внешними по отношению к нему и отражают состояние той финансовой, социально-экономической, правовой среды, в которой работает банк. Эти факторы определяются степенью развития макроэкономической системы, они не учитываются напрямую в издержках банка, но непосредственно влияют на уровень этих издержек. От того, насколько благоприятна внешняя среда с точки зрения наличия необходимых правовых и экономических условий, зависят условия привлечения кредитных ресурсов банками. Возможность свободного перелива ресурсов в рамках всей страны позволяет уравнять условия работы банков в географическом разрезе, создает единые экономические условия для кредиторов, способствует развитию свободной конкуренции, заставляет банки снижать уровень издержек, расширять рынок услуг и снижать цены на них. Методология ценообразования для ипотечного жилищного кредитования включает анализ компонентов цены, оценку этих компонентов, в том числе административных расходов, рисков и прибыли банка, а также определение конкурентоспособных цен на предоставляемые услуги. Анализируя компоненты цены кредита, следует отметить, что процентная ставка по кредиту определяет как бы «номинальную» плату за пользование заемщиками кредитными средствами в течение определенного срока. Необходимо иметь в виду, что эффективность операций по кредитованию для банка зависит от показателя доходности. Доходность — это рассчитанная для всего кредитного периода внутренняя ставка дохода, которая может отличаться от ставки по кредиту, так как этот показатель отражает соотношение между результатом (чистым доходом) и фактическими издержками по данной операции. Правильно рассчитанная цена должна обеспечивать такую доходность по кредитам, которая бы покрывала предельные издержки банка, включая расходы на привлечение кредитных ресурсов, административные расходы, ожидаемые потери, связанные с рисками в процессе предоставления и обслуживания кредитов, а также обеспечивала бы приемлемый доход инвесторам — акционерам банка.

Необоснованное завышение процентной ставки по кредиту ведет к падению спроса на данную услугу и увеличивает кредитный риск, что невыгодно банку-кредитору [9].

1.3. Методы изучения жилищного кредитования в региональном аспекте

При изучении жилищного кредитования в региональном аспекте используются как абсолютные, так и относительные показатели. К абсолютным относятся такие показатели, как количество действующих кредитных организаций - количество кредитных организаций, имеющих лицензию на осуществление банковской деятельности. Источником информации являются данные Книги государственной регистрации кредитных организаций. Количество кредитных организаций, предоставляющих ЖК (ИЖК) – количество кредитных организаций, осуществлявших операции по ЖК (ИЖК) с начала года или имеющих задолженность по ЖК (ИЖК). Количество предоставленных кредитов – число кредитов в единицах. Показатель формируется нарастающим итогом с начала года с учетом данных по кредитам, предоставленным кредитными организациями, у которых в отчетном периоде была отозвана лицензия на осуществление банковской деятельности.

Объем предоставленных физическим лицам-резидентам ЖК (ИЖК) – сумма средств, предоставленных в течение отчетного периода по кредитным договорам (дополнительным соглашениям). Показатель формируется нарастающим итогом с начала года с учетом данных по кредитам, предоставленным кредитными организациями, у которых в отчетном периоде была отозвана лицензия на осуществление банковской деятельности.

Объем досрочно погашенных ИЖК (прав требования по ИЖК) – величина ИЖК (прав требования по ИЖК), досрочно погашенных в течение отчетного периода. Рассчитывается как сумма внесенных средств, превышающая предусмотренную договором на предоставление ИЖК (дополнительным соглашением) величину ежегодных (полугодовых) выплат в счет погашения основной ссудной задолженности по ИЖК. Показатель формируется нарастающим итогом с начала года [16].

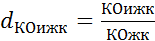

Доля кредитных организаций, выдающих жилищные кредиты в общем числе кредитных организаций [формула (1)]:

(1), где

(1), где

- доля кредитных организаций, выдающих жилищные кредиты;

- доля кредитных организаций, выдающих жилищные кредиты;

КОжк - кредитные организации, выдающие жилищные кредиты;

КО - общее число кредитных организаций.

Доля кредитных организаций, выдающих ипотечные жилищные кредиты в общем числе кредитных организаций, выдающих жилищные кредиты [формула (2)]:

(2), где

(2), где

γКОижк - доля кредитных организаций, выдающих ипотечные жилищные кредиты;

КОижк - кредитные организации, выдающие ипотечные жилищные кредиты;

КОжк – кредитные организаций, выдающие жилищные кредиты.

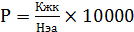

Количество жилищных кредитов, приходящихся на 10000 эконом активного населения [формула (3)]:

(3), где

(3), где

Ρ - Количество жилищных кредитов, приходящихся на 10000 эконом активного населения;

Кжк - количество жилищных кредитов;

Нэа – экономически активное население.

Доля объёма жилищных кредитов в общем объёме кредитов [формула(4)]:

(4), где

(4), где

- доля объёма жилищных кредитов;

- доля объёма жилищных кредитов;

Vжк - объём жилищных кредитов; Vк - общий объём кредитов.

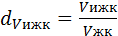

Доля объёма ипотечных жилищных кредитов в общем объёме жилищных кредитов [формула (5)]:

(5), где

(5), где

- доля объёма ипотечных жилищных кредитов;

- доля объёма ипотечных жилищных кредитов;

Vижк - объёма ипотечных жилищных кредитов;

Vжк – общий объём жилищных кредитов.

Средневзвешенный срок кредитования по предоставленным с начала года кредитам - характеризует средние сроки кредитования по предоставленным кредитными организациями ЖК (ИЖК) с начала года и рассчитывается следующим образом [формула (6)]:

(6), где

(6), где

Т — средневзвешенный срок кредитования;

Т1...n — средневзвешенный срок предоставления кредитов n-ой кредитной организацией;

V1... n — объем кредитов, предоставленных n-ой кредитной организацией [24]. Средневзвешенный срок кредитования по кредитам, предоставленным в течение месяца, характеризует средние сроки кредитования по ЖК (ИЖК), предоставленным кредитными организациями в течение месяца. Средневзвешенная ставка по предоставленным с начала года кредитам характеризует средние процентные ставки по предоставленным кредитными организациями ЖК (ИЖК) с начала года и рассчитывается следующим образом [формула (7)]:

|

|

|

|

|

Дата добавления: 2015-08-31; Просмотров: 240; Нарушение авторских прав?; Мы поможем в написании вашей работы!