КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Види систем розподілу продукції

|

|

|

|

Формування системи розподілу продукції фірми відбувається у кілька етапів. Доцільно порівняти можливі варіанти щодо вибору системи розподілу товарів. Таких систем є кілька.

Традиційні канали розподілу — складаються з виробника, одного або кількох оптових чи роздрібних торговців. Кожний учасник такого каналу, як правило, юридично та економічно незалежний від інших; жоден з них не має достатнього контролю над діяльністю решти. Метою учасника є отримання прибутку для свого підприємства.

Вертикальні маркетингові системи (ВМС) об´єднують виробника, одного або кількох оптових чи роздрібних торговців, що діють узгоджено як єдина система, підпорядкована спільній меті. У цьому разі один з учасників каналу може бути офіційним власником інших підприємств або ж контролювати їх економічно завдяки своїй фінансовій потужності. Домінувати в межах ВМС може будь-яка ланка каналу розподілу: виробник, оптовий або роздрібний торговець. Такий розподіл дає змогу уникати або мінімізувати конфлікти між учасниками каналу.

Жорстку вертикальну інтеграцію для створення каналів застосовують у разі перебування товару на початковому етапі життєвого циклу, існування вимог споживачів щодо високого рівня обслуговування або товар тісно пов´язаний з основною діяльністю компанії. Така система наявна тоді, коли витрати, пов´язані з укладенням угод «на ринку», виявляються занадто високими порівняно з витратами на здійснення цих операцій власними силами. Тоді використовують жорстку вертикальну інтеграцію — компанії, які намагаються максимізувати прибуток, залишають за собою тільки ті функції, самостійне виконання яких коштує дешевше, ніж придбання аналогічних послуг на ринку.

|

|

|

Жорстка вертикальна інтеграція існує в тому разі, коли управління одним із шести маркетингових потоків здійснює одна організація на будь-яких двох рівнях розподілу. Коли виробнику належать розподільні центри, з яких товари надходять до роздрібних торговців, можна стверджувати, що виробник здійснив вертикальну інтеграцію функції зберігання на рівні оптової торгівлі. Якщо мережа роздрібної торгівлі має власний склад, вона проводить зворотну інтеграцію по вертикалі. Здебільшого вертикальна інтеграція приводить до синергізму розподілу і позитивного ефекту. Основними перевагами жорстких вертикальних систем є досягнення високого рівня обслуговування; внутрішній контроль і координація; одержання маркетингової інформації; уникнення укладення угод на ринку; сталі взаємовідносини.

Водночас жорстка вертикальна інтеграція породжує і низку проблем, вирішити які складно. По-перше, фахівці зазначають труднощі, які виникають у компанії в разі переключення на іншу діяльність внаслідок жорсткого підпорядкування каналу розподілу координатору і спеціалізації кожного учасника на конкретних функціях. По-друге, вертикальна інтеграція часто змушує компанію конкурувати з її постачальниками або партнерами по каналу. По-третє, жорстка вертикальна інтеграція становить засіб управління обміном у маркетинговому каналі, а діяльність каналу визначається законними правами його володаря. Як відомо, управління такими структурами, заснованими на владних повноваженнях або односторонній відповідальності, має значні недоліки — потребує великих інвестицій і характеризується суттєвими ризиками щодо досягнення рентабельного масштабу діяльності.

Гнучка вертикальна інтеграція є намаганням досягти інтеграції шляхом творчого використання відповідних стратегій впливу на канал розподілу і врегулювання конфліктів для забезпечення довіри, відповідальності, співпраці і координації організацій — учасників каналу. Головною метою є задоволення потреб кінцевих споживачів щодо елементів обслуговування і підтримка на оптимальному рівні трансакційних витрат з включенням до їх складу витрат на розподіл маркетингових функцій і визначенням умов торгівлі між учасниками каналу розподілу.

|

|

|

Гнучкість вертикальних систем координації маркетингової діяльності досягається за рахунок програм, розроблених учасниками каналу. Рішення приймаються на основі ефективної взаємодії учасників каналу в умовах відсутності відповідної формальної структури. Водночас центр владних повноважень зберігається за кожним окремим учасником. Функціонуючи фактично самостійно, кожний учасник каналу погоджується з наявним на цей момент розподілом праці. Такі канали можуть бути повністю координованими, тобто чітко координуються всі функції, або частково координованими, коли цілеспрямовано координується кілька потоків чи функцій. Формування гнучких вертикальних систем є наслідком розуміння постачальниками, що створення споживчої цінності для кінцевого споживача не може бути прерогативою будь-якої окремої організації. Відповідальність за цю цінність повинні поділити всі учасники каналу розподілу.

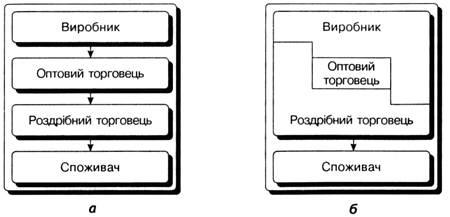

Зазвичай ринкова влада дає змогу організації-виробнику чи посереднику брати на себе функцію координації й контролю діяльності каналу розподілу в цілому (рис. 7.5). Така ринкова влада є наслідком:

□ сталого фінансового стану агента ринку, що забезпечує йому певне незалежне становище;

□ компетентності у галузі проведення маркетингових компаній, координації рекламної діяльності, організації збуту, контролю якості продукції, управління товарними запасами, регулювання рівня витрат тощо;

□ наявності досконалих інформаційних систем, що дає змогу вести кваліфікований моніторинг ринку;

□ високого рівня охоплення ринку, що забезпечує можливості укладення угод з багатьма агентами ринку — і виробниками, і суб´єктами інфраструктури.

Крім того, учасник каналу розподілу, який перебирає на себе функції координації і контролю, повинен мати певний авторитет і заслуговувати на довіру.

|

|

|

Рис. 7.5. Порівняння традиційного каналу розподілу (а)

і вертикальної маркетингової системи (б)

До гнучких вертикальних систем належать договірні та керовані вертикальні маркетингові системи.

Вертикальні маркетингові системи класифікують на корпоративні, адміністративні та контрактні (договірні).

Корпоративна вертикальна система означає, що всі учасники каналу розподілу належать до організаційної структури одного підприємства. Тобто підприємство-виробник має оптові бази (оптові посередники), власні фірмові магазини (роздрібні посередники), через які здійснюється товарообіг.

Адміністративна вертикальна система створюється в межах економічної влади одного із учасників системи. Так, великі розміри, фінансова могутність, імідж, стійке ринкове становище підприємства-виробника дають йому змогу координувати діяльність юридично незалежних торговельних посередників з питань реклами, ціноутворення, розташування магазинів тощо.

Контрактна вертикальна система об´єднує зусилля виробника, оптового посередника та/або роздрібного посередника за певними умовами. Основною формою контрактної вертикальної системи є франчайзингова система.

Франчайзингова система — це форма тривалого ділового співробітництва виробника (франчайзера) та посередника (франчайзі) на основі надання франчайзером права використання своєї торгової марки, надання ліцензії на виробництво продукції, торгівлю товарами або надання послуг під торговою

маркою франчайзера юридично незалежному посереднику (на комерційних умовах). Така форма інтеграції передбачає, що посередник виконує функції реклами, стимулювання збуту, розподілу і продажу товарів виробника, їх сервісного обслуговування від імені виробника. За право використання торгової марки посередник виплачує виробникові визначений відсоток від товарообігу.

Франчайзингова система передбачає обов´язкове вивчення і використання окремих спеціальних понять. Так, франшиза (фр. franchise — вільність, привілей) — система прав, що надається відповідно до франчайзингового договору. Під франшизою може розумітися і вся система, наприклад, франшиза Піцца Xat (мережа ресторанів-піцерій). Роялті (англ. royalti від royal — королівський) — периодичні виплати (найчастіше розраховуються у вигляді частки з обороту), що здійснює франчайзі щомісячно або щоквартально франчайзеру за використання торгової марки та операційних систем ведення бізнесу.

|

|

|

Франчайзингова система є економічно вигідною як для виробника, так і для посередника. Переваги франчайзингової системи для посередника полягають у тому, що він користується вже надбаним іміджем торгової марки (формування іміджу — справа дуже тривала, що потребує значних фінансових, маркетингових і виробничих зусиль). Франчайзинг може передбачати надання права на заняття певним бізнесом взагалі або права на освоєння певної території. У такому разі франчайзі сам створює і контролює систему розподілу в своєму регіоні.

Переваги франчайзингової системи для виробника полягають у тому, що він перекладає на посередника певні функції (збут, рекламу, сервіс і має змогу розширяти свій ринок збуту, збільшувати свою ринкову частку).

Франчайзингову систему використовують такі всесвітньовідомі фірми, як «Форд», «Крайслер», «Дженерал моторз», «Кока-Кола», «Макдональдс» тощо. Фірма «Форд», наприклад, постачає дилерам, які продають автомобілі під її торговою маркою, запасні частини, «Кока-Кола» надає основні сировинні компоненти, «Макдональдс» здійснює навчання персоналу для системи швидкого обслуговування. І все це — невід´ємні риси вертикальної маркетингової системи.

Розвиток франчайзингу в Україні пов´язаний насамперед з тим, що виробники шукають способи впорядкування взаємовідносин з оптовими покупцями. Франчайзинг дає змогу контролювати дилерів і впливати на них. Статус франчайзі насамперед пропонується кращим з них. Але щоб залучити дилерів в таку контрольовану систему, франчайзер змушений пропонувати їм масу переваг, а відрахування від прибутку мінімальні і мають досить умовний характер. З часом фінансові взаємовідносини з франчайзі будуватимуться за прийнятим на Заході зразком, що передбачає три основні платежі, які зобов´язаний зробити франчайзер: вступний внесок (фіксована разова плата); роялті; рекламний внесок (відрахування на загальну рекламу торгової марки).

До того ж іноді франчайзі зобов´язується сплачувати за використання наданого франчайзером обладнання.

Таким чином, у найбільш вигідному положенні найближчим часом опиняться саме перші франчайзі (ті, що попали в систему на етапі її становлення), оскільки франчайзингові договори з ними не передбачали загальноприйнятих платежів.

Нині в ролі франчайзера в основному виступають західні або російські компанії, що просувають свій бізнес в Украіні. По-перше, поняття «франчайзингу» дещо нове для українських підприємців, по-друге, франчайзинг може бути ефективним лише в тому бізнесі, успішність і стабільність якого перевірена часом. В Україні таких компаній поки що одиниці.

Горизонтальні маркетингові системи — складаються з компаній одного рівня. Працюючи разом, компанії можуть об´єднувати капітали, виробничі потужності та маркетингові ресурси для того, щоб зробити більше, ніж одна компанія. Компанії об´єднуються і з конкурентами, і з фірмами, з якими не конкурують. Вони можуть працювати разом на короткотерміновій чи постійній основі або створити окреме підприємство. Якщо передбачається розширення масштабів діяльності підприємства за рахунок об´єднання його зусиль з конкурентним підприємством, то така стратегія називається горизонтальною інтеграцією. Формою такої інтеграції може бути не тільки об´єднання зусиль юридично незалежних підприємств, а й придбання одним підприємством іншого (або його частини) у свою власність (злиття і поглинання). У такому разі інтегративний ріст має бути підкріплений органічним ростом.

Багатоканальні маркетингові системи — утворюються шляхом поєднання елементів традиційних, вертикальних та горизонтальних систем. Такі системи все частіше використовуються великими підприємствами для якомога повнішого охоплення ринків. Наприклад, корпорація «Дженерал електрик» продає електропобутові прилади та обладнання як через незалежних дилерів, що працюють з роздрібними магазинами, так безпосередньо великим підрядникам, які займаються житловим будівництвом.

Основні схеми побудови каналів розподілу добре працюють тоді, коли вони мають глобальний характер.

ПрАТ «АГРО РЕСУРС»

- Важливі події розвитку (в тому числі злиття, поділ, приєднання, перетворення, виділ)

Товариство було зареєстровано як товариство з обмеженою вiдповiдальнiстю "Агроресурс" Мар'їнською райдержадмiнiстрацiєю 19.02.1999р.

Рiшенням засновникiв (протокол №1 зборiв учасникiв ТОВ "Агроресурс" вiд 14.09.2000р.) воно було реорганiзоване шляхом перетворення у закрите акцiонерне товариство "Агроресурс" та є правонаступником з усiх прав та обов'язкiв ТОВ "Агроресурс".

Рiшенням загальних зборiв акцiонерiв (протокол загальних зборiв акцiонерiв № 15 вiд 29.12.2006р.) до ЗАТ "Агроресурс" приєднане товариство з обмеженою вiдповiдальнiстю "Донагроiнвест" з правонаступництвом Товариством усiх прав та обов'язкiв ТОВ "Донагроiнвест".

Рiшенням позачергових загальних зборiв (протокол №21 вiд 01.03.2011р.) Закрите акцiонерне товариство "Агроресурс" було перейменоване у Приватне акцiонерне товариство "АГРО РЕСУРС".

Позачерговими загальними зборами (протокол №24 вiд 30.11.2011р.) було схвалено рiшення про приєднання ТОВ "Техресурс ДП" до ПрАТ "АГРО РЕСУРС".

2. Про організаційну структуру емітента, дочірні підприємства, філії, представництва та інші відокремлені структурні підрозділи із зазначенням найменування та місцезнаходження, ролі та перспектив розвитку, зміни в організаційній структурі у відповідності з попереднім звітним періодом

До складу Товариства входять такi виробничi дiльницi:

- "Красне" (с.Красне, вул.Ленiна, 2),

- "Миколаївка" (с.Миколаївка),

- "Максимовське" (с.Максимовське),

- "Максимiльянiвка" (с.Максимiльянiвка).

У с.Красногоровка розташован елеватор. Офiс Товариства знаходиться за юридичною адресою: Донецька область, м.Мар'їнка, вул.Заводська, 1А.

Дочiрнiх пiдприємств, фiлiалiв, представництв ПрАТ "АГРО РЕСУРС" не має. Змiн в органiзацiйнiй структурi протягом 2011р. не вiдбувалось.

3.Будь-які пропозиції щодо реорганізації з боку третіх осіб, що мали місце протягом звітного періоду, умови та результати цих пропозицій

Пропозицiї щодо реорганiзацiї з боку третiх осiб протягом звiтного перiоду не надходили.

4. Опис обраної облікової політики (метод нарахування амортизації, метод оцінки вартості запасів, метод обліку та оцінки вартості фінансових інвестицій тощо)

Протягом звiтного перiоду дiяла облiкова полiтика, встановлена Наказом №1а вiд 01.01.2009р.

Опис обраної облiкової полiтики:

- Межа суттєвостi при складаннi фiнансової звiтностi -1000 грн.

- Тривалiсть нормального операцiйного циклу виготовлення продукцiї (виконання робiт, надання послуг) - 365 днiв.

- Одиницею облiку вважати окремий об'єкт основних засобiв, iнших необоротних матерiальних активiв, нематерiальних активiв, групу бiологiчних активiв.

- Групування основних засобiв i нематерiальних активiв в аналiтичному облiку проводити згiдно з Планом рахункiв активiв, капiталу, зобов'язань i господарських операцiй пiдприємств i органiзацiй, затвердженого наказом Мiнiстерства фiнансiв України вiд 30.11.1999 р. № 291 (далi - План рахункiв).

- У складi малоцiнних необоротних активiв облiковувати об'єкти вартiстю не бiльше 1000грн. з очiкуваним строком використання (експлуатацiї) бiльше одного року (або операцiйного циклу).

- Лiквiдацiйну вартiсть об'єктiв основних засобiв та нематерiальних активiв прийняти рiвною 0 грн.

- Амортизацiю об'єктiв основних засобiв нараховувати прямолiнiйним методом.

- Амортизацiю малоцiнних необоротних матерiальних активiв та бiблiотечних фондiв нараховувати методом списання 100% вартостi в першому мiсяцi використання об'єкта.

- Амортизацiю iнших необоротних матерiальних активiв (крiм МНМА та бiблiотечних фондiв) нараховувати прямолiнiйним методом.

- Амортизацiю нематерiальних активiв здiйснювати прямолiнiйним методом.

- Переоцiнку балансової вартостi основних засобiв, нематерiальних активiв, iнших необоротних активiв до їх справедливої вартостi проводити 1 раз на рiк за станом на 1 грудня поточного року, якщо їх залишкова вартiсть вiдхиляється вiд справедливої бiльш нiж на 10%.

- При переоцiнки необоротних активiв суму дооцiнки зараховувати до нерозподiленого прибутку що квартально.

- Одиницею запасiв вважати кожне найменування.

- Аналiтичний облiк руху запасiв вiдображати в бухгалтерiї в кiлькiсно-сумовому вираженнi, на складах - в кiлькiсному вираженнi.

- Транспортно-заготiвельнi витрати облiковують на окремому субрахунку "Транспортно-заготiвельнi витрати", якi розподiляються пропорцiйно до суми використаних вiдповiдних запасiв за перiод формування таких ТЗВ.

- Оцiнку вибуття сировини, матерiалiв, напiвфабрикатiв, МШП, iнших виробничих запасiв i готової продукцiї здiйснювати методом iдентифiкованої вартостi та ФIФО.

- Переоцiнку запасiв проводити на пiдставi рiшення постiйно дiючої iнвентаризацiйної комiсiї.

- Спецодяг, видану пiд звiт працiвникам, враховувати на особових картках останнiх протягом всього встановленого строку її використання. Списання спецодягу, виданої пiд звiт, до закiнчення встановлених строкiв її використання здiйснювати тiльки на пiдставi актiв про її непридатнiсть. Акти здавати в бухгалтерiю вiдповiдно до графiка документообiгу.

- Резерв сумнiвних боргiв формувати методом застосування абсолютної сумнiвної заборгованостi.

- Фiнансовi витрати пов'язанi з утворенням квалiфiкацiйних активiв, включати до фiнансових витрат поточного перiоду.

- Iнвестицiйну нерухомiсть вiдображати на дату балансу по первiснiй вартостi, зменшеною на суму нарахованої амортизацiї.

5.Інформація про основні види продукції або послуг, що їх виробляє чи надає емітент, перспективність виробництва окремих товарів, виконання робіт та надання послуг; залежність від сезонних змін; про основні ринки збуту та основних клієнтів; основні ризики в діяльності емітента, заходи емітента щодо зменшення ризиків, захисту своєї діяльності та розширення виробництва та ринків збуту; про канали збуту й методи продажу, які використовує емітент; про джерела сировини, їх доступність та динаміку цін; інформація про особливості стану розвитку галузі виробництва, в якій здійснює діяльність емітент, рівень впровадження нових технологій, нових товарів, його положення на ринку; інформація про конкуренцію в галузі, про особливості продукції (послуг) емітента; перспективні плани розвитку емітента; кількість постачальників за основними видами сировини та матеріалів, що займають більше 10 відсотків в загальному об'ємі постачання

Основнi види дiяльностi: вирощування зернових та технiчних культур:

- озима пшениця,

- соняшник.

Основним видом послуг є постачання зернових та технiчних культур на територiї Мар'їнського та Красноармiйського районiв Донецькiй областi.

Чистий доход (виручка) вiд реалiзацiї продукцiї (товарiв, робiт, послуг) склав:

2009р. - 66237тис.грн.

2010р. - 47879тис.грн.

2011р. - 32231тис.грн.

Собiвартiсть реалiзованої продукцiї склала:

2009р. - 45670тис.грн.

2010р. - 34506тис.грн.

2011р. - 35008тис.грн.

Валовий прибуток склав:

2009р. - 20567тис.грн.

2010р. - 13373тис.грн.

2011р. - -2777тис.грн. (збиток)

Крiм того, протягом звiтного року Товариство отримувало також незначний (у спiввiдношеннi до основного) дохiд вiд операцiйної оренди.

Вирощування зернових культур є залежним вiд сезонних змiн видом виробництва, так збiр врожаю та основна доля реалiзацiї сiльськогосподарської продукцiї приходиться на осiннi мiсяцi.

Основнi ринки збуту та основнi клiєнти:

1) ТОВ "Тан 2001"

2) ТОВ "Украгрозакупiвля"

3) ТОВ "Константа-Агро".

Продукцiя Товариства реалiзується на територiї України.

Основнi ризики в галузi сiльскогосподарського виробництва:

1) нестабiльна кон'юнктура на ринку зерна;

2) зростання диспаритету цiн на сIг продукцiю;

3) форс-мажорнi обставини (стихiйнi лиха, спека, неврожаї);

4) недосконалi матерiально-техiчнi ресурси;

5) висока залежнiсть вiд зниження попиту на продукцiю;

6) фiнансовi кризи та полiтична нестабiльнiсть, тощо.

Заходи, направленi на зменшення ризикiв, розширення виробництва та:

1) закупiвлi якiсної сировини для ирощування сIг культур;

2) застосування переважно органiчних та сучасних засобiв агрохiмiї для проведення вчасної та дiєвої боротьби з шкiдниками; вiдновлення та пiдтримання корисних властивостей землi та родючостi грунту;

3) впровадження та застосування новiтнiх технологiй, сучасного обладнання, сIг технiки.

Каналами збуту сiльськогосподарської продукцiї Товариства є прямi продажi та реалiзацiя продукцiї сiльськогосподарської продукцiї пiдприємствам методом укладання договорiв поставки та купiвлi-продажу вирощених зернових та технiчних культур.

Основною сировиною для сiльськогосподарського виробництва є:

- насiння соняшника,

- насiння озимої пшеницi,

- добрива (амiачна селiтра, карбонат, мiнеральнi добрива),

- отрутохiмiкати (гербiциди, фунгiциди, стимулятори росту, iнсектициди, протруйники насiння),

- паливно-мастильнi матерiали.

У порiвняннi з 2010 роком цiни на сировину виросли у середньому на 25-30%. В 2011р. проблем з постачанням сировини на виникало.

Про перспективи розвитку сiльського господарства в нашiй країнi можна говорити лише за умови комплексного пiдходу до вирiшення проблем на державному рiвнi.

В даний час ситуацiя в галузi в цiлому в Українi, дуже складна. Так, серед головних проблем - недостатнє фiнансування, вiдсутнiсть ефективного державного оператора на ринку зернових, технiчних культур, продуктiв переробки сiльгоспсировини, незахищенiсть вiтчизняного товаровиробника, неврегульованiсть питання з використання непереоформлених паїв.

Донецька область має стратегiчно вигiдне геоекономiчне положення, оскiльки межує з багатьма областями, якi мають розвинену iнфраструктуру, i з Ростовською областю РФ, має вихiд до Азовського моря. Все це сприяє збiльшенню експортних поставок сiльськогосподарської продукцiї та продуктiв її переробки пiдприємствами областi за межi України та країни ближнього i далекого зарубiжжя. Але iснує цiлий ряд проблем в секторi рослинництва: це i брак квалiфiкованих кадрiв, i зменшення посiвних площ овочевих культур i картоплi, особливо у великих агрохолдингах, i низька закупiвельна цiна на рослинницьку продукцiю, i недостатня кiлькiсть потужностей, призначених для переробки овочiв, плодiв i ягiд. Ще одна "больова точка" рослинництва - високi цiни на сiльгосптехнiку, насiння, засоби захисту рослин, добрива.

Становище на ринку сiльгоспвиробникiв: ПрАТ "АГРО РЕСУРС" займає лiдируючi позицiї у вирощуваннi та постачаннi зернових та технiчних культур на територiї Красноармiйського та Мар'їнського районiв Донецької областi.

Це пояснюється високою якiстю вирощеної сIг продукцiї, що досягається завдяки наступним факторам:

- рацiонального вживання комплексних заходiв з вiдновлення поживних речовин у грунтi землi;

- впровадження сучасних технологiй зi збереження якостi i родючостi землi;

- добросовiсному проведення своєчасної та дiєвої боротьби з шкiдниками, застосовуючи переважно органiчнi та сучаснi засоби агрохiмiї;

- способу обробки грунту;

- застосування науково обгрунтованого сiвозмiни;

- дотримання оптимальної структури посiвних площ.

Перспективнi плани розвитку дiяльностi Товариства:

- проведення ревiзiї стану парку сIг технiки;

- впровадження сучасних ефективних методiв управлiння пiдприємством;

- проведення iнвентаризацiї всього енергозберiгаючого обладнання, перегляд норми споживання електроенергiї;

- здiйснення посиленого контролю закупки i використання (списання) сировини, ТМЦ, проведення аналiзу закупiвельних цiн;

- проведення повної iнвентаризацiї дебiторської та кредиторської заборгованностi; тощо.

Кiлькiсть постачальникiв за основними видами сировини та матерiалiв, що займають бiльше 10 вiдсоткiв у загальному обсязi постачання - 3.

Як було зазначено, крiм основного виду дiяльностi з вирощування сiльськогосподарської продукцiї Товариство також отримує невеликий дохiд вiд операцiйної оренди майна.

Дохiд вiд операцiйної оренди в основному складається вiд здачi в оренду вiдокремлених примiщень у м.Донецьк та областi та здачi в оренду комплексу з переробки сiльськогосподарської продукцiї у м.Красногорiвка.

Орендатори примiщень - ТОВ "Техресурс ДП", ТОВ "Донрудресурс", ТОВ "АПК Агроресурс".

Орендатор комплексу - ТОВ "Красногоровський агропродукт".

Комплекс включає будiвлi та споруди (будiвля АБК, башта попереднього очищення зерна, борошномельний цех, виробничий цех, пiдстанцiя та iнше), обладнання, прилади, iнструменти (автоматична лiнiя, печi, котли, транспортери, бункери, iнше) та транспортнi засоби (5 автомобiлiв).

Обсяг наданих послуг по орендi не залежить вiд сезонних змiн. Товариство не є монополiстом. Аналогiчне майно здається в оренду й iншими орендодавцями у м.Донецьку та областi, але цей факт не створює труднощi при здiйсненнi цього виду дiяльностi.

Методи продажу та канали збуту по операцiям з оренди - це укладання договорiв з iснуючими клiєнтами та залучення нових, зацiкавлення клiєнтiв у пiдтриманнi стосункiв з Товариством за рахунок оптимальної цiни послуг та лояльний пiдхiд при здiйсненнi розрахункiв.

Перспективнi плани розвитку цього виду дiяльностi Товариства не можливо чiтко визначити. Обсяг наданих послуг по орендi майна залежить вiд попиту на цю послугу, що в свою чергу залежить вiд географiчного розташування клiєнтiв в межах однiєї областi, постiйним пiдвищенням цiн на енергоносiї та комунальнi послуги, а також вiд економiчної полiтики в державi.

6. Інформація про основні придбання або відчуження активів за останні п'ять років. Якщо підприємство планує будь-які значні інвестиції або придбання, пов'язані з його господарською діяльністю, їх необхідно описати, включаючи суттєві умови придбання або інвестиції, її вартість і спосіб фінансування

Активами пiдприємства є ресурси, що їм контролюються внаслiдок минулих подiй, використання яких, як очiкується, приведе к отриманню економiчних вигод у майбутньому, а саме: основнi засоби, нематерiальнi активи, фiнансовi iнвестицiї, запаси, дебiторська заборгованiсть та iншi.

Основнi засоби - матерiальнi активи, якi пiдприємство утримує з метою використання їх у процесi виробництва або постачання товарiв, надання послуг, здавання в оренду iншим особам або для здiйснення адмiнiстративних i соцiально-культурних функцiй, очiкуваний строк корисного використання (експлуатацiї) яких бiльше одного року (або операцiйного циклу, якщо вiн довший за рiк).

За останнi п'ять рокiв пiдприємство придбавало в основному основнi засоби виробничого призначення. Первiсна вартiсть основних засобiв, якi надiйшли на пiдприємство склала по рокам: 2007р.-7872,8тис.грн., 2008р. - 6447тис.грн., 2009р. - 932тис.грн., 2010р.-11268тис.грн., 2011р.-4299тис.грн.

Протягом п'яти рокiв основними вiдчудженням активiв було списання морально та фiзично зношених основних фондiв. Залишкова вартiсть основних засобiв, що вибували за останнi п'ять рокiв по роках: 2007р.-422,1тис.грн., 2008р. - 169тис.грн., 2009р. - 317тис.грн., 2010р.-210тис.грн., 2011р.-22тис.грн.

Факти суттєвих придбань основних засобiв за останнi п'ять рокiв:

2007р.

Плуг LEMKEN Euro Diamant (2 шт.) - 498тис.грн.,

Автомобiль Hyundai - 156тис.грн.,

Мiкроавтобус ГАЗ-32213 - 72тис.грн.,

Автомобiль Chevrolet Нива - 69,3тис.грн.,

Автомобiль ГАЗ-3302 - 64,1тис.грн.,

2008р.

Трактор John Deer 8430 (2 шт.) - 4008тис.грн.,

Сiялка Great Plains (2 шт.) - 872тис.грн.,

Культиватор Great Plains (2 шт.) - 520тис.грн.,

Борона дисковi Great Plains (2 шт.) - 400тис.грн.,

Aвтомобiль WV Passat - 169тис.грн.,

Плантер (сiялка) Great Plains (5 шт.) - 840тис.грн.,

Причеп перевантажувальний - 97тис.грн.

2009р.

Агрегат посiвний комбiнований - 133тис.грн.,

Сiялка зернова - 87тис.грн.,

Сiялка (3 шт.) - 254тис.грн.,

Автомобiль ВАЗ-21214 (3 шт.) - 204тис.грн.,

Зернопереробний комплекс 3МП-ПС (2 шт.) - 117тис.грн.

2010р.

Трактор New Holland (2 шт.) - 2085тис.грн.,

Культиватор 13,4м (2 шт.) - 928тис.грн.,

Плуг LEMKEN Euro Diamant (2 шт.) - 731тис.грн.,

Автомобiль Subaru Forester - 279тис.грн.,

Зерносушилка - 117тис.грн.,

Сiялка зернова - 96тис.грн.,

Дообладнання плуга - 290тис.грн.,

Лущильник дисковий (2 шт.) - 98тис.грн.,

Культиватор КПС-8ПП - 41тис.грн.

2011р.

Культиватор Great Plains 6544FC - 464тис.грн.,

Культиватор Great Plains 6544FC - 464тис.грн.,

Сiялка зернова СЗ-5,4-06 - 126тис.грн.,

Автомобiль VW Passat B7 - 309тис.грн.

Автомобiль HYUNDAI ELANTRA GLS - 110тис.грн.,

Автомобiль Skoda Octavia A5 Elegance - 309тис.грн.,

Зерносховище - 176тис.грн.,

Плодосховище - 213тис.грн.,

Склад запчастин та будматерiалiв - 195тис.грн.,

Мех.подвiр'я на 60 тракторiв - 489тис.грн.

Нематерiальнi активи - немонетарний активи, якi не мають матерiальної форми, можуть бути iдентифiкованi та утримуються пiдприємством з метою використання протягом перiоду бiльше одного року (або одного операцiйного циклу, якщо вiн перевищує один рiк) для виробництва, торгiвлi, в адмiнiстративних цiлях чи надання в оренду iншим особам. Надходження нематерiальних активiв склали за 2007р.-10,8тис.грн., 2008р. - вiдсутнi,, 2009р. - вiдсутнi, 2010р.-1423тис.грн.(у тому числi викупленi майновi паї - 1422тис.грн.), 2011р.-94тис.грн.(у тому числi викупленi майновi паї - 76тис.грн.)

Нематерiальних активiв, що вибували: 2007р.-вiдсутнi, 2008р. - вiдсутнi, 2009р. - вiдсутнi, 2010р. - 5842тис.грн. (у тому числi списання майнових паїв в рахунок оприбуткування ОЗ - 5842тис.грн.), 2011р. - 1923тис.грн. (списання майнових паїв в рахунок оприбуткування ОЗ).

Запаси - активи, якi утримуються для подальшого продажу за умов звичайної господарської дiяльностi; перебувають у процесi виробництва з метою подальшого продажу продукту виробництва; утримуються для споживання пiд час виробництва продукцiї, виконання та надання послуг, а також управлiння пiдприємством. За останнi п'ять рокiв виявленi (списанi) нестачi i втрати вiдсутнi. Дебiторська заборгованiсть - сума заборгованостi дебiторiв пiдприємству на певну дату. Вона може бути довгостроковою (не виникає в ходi нормального операцiйного циклу та буде погашена пiсля дванадцяти мiсяцiв з дати балансу) та поточною (виникає в ходi нормального операцiйного циклу або буде погашена протягом дванадцяти мiсяцiв з дати балансу). За останнi п'ять рокiв пiдприємством було списано дебiторської заборгованостi за товари, роботи, послуги в наслiдок того, що минув строк позовної давнини: 2007р. - вiдсутня, 2008р. - 8тис.грн., 2009р. - 105тис.грн., 2010р. - 58тис.грн., 2011р. - вiдсутня. Ця заборгованiсть визнана безнадiйною.

Протягом останнiх п'яти рокiв факти придбань фiнансових iнвестицiй вiдсутнi.

В майбутньому пiдприємство не планує будь-якi значнi iнвестицiї або придбання.

7. Інформація про основні засоби емітента, включаючи об'єкти оренди та будь-які значні правочини емітента щодо них; виробничі потужності та ступінь використання обладнання; спосіб утримання активів, місцезнаходження основних засобів. Екологічні питання, що можуть позначитися на використанні активів підприємства, інформація щодо планів капітального будівництва, розширення або удосконалення основних засобів, характер та причини таких планів, суми видатків, в тому числі вже зроблених, опис методу фінансування, прогнозні дати початку та закінчення діяльності та очікуване зростання виробничих потужностей після її завершення

На балансi пiдприємства на протязi року облiковуються власнi основнi засоби, класифiкацiя, облiк та оцiнка (по залишковiй вартостi) яких проведена згiдно до П(С)БО №7.

Первiсна вартiсть основних засобiв складає:

Показники На початок року На кiнець року

Iнвестицiйна нерухомiсть 1228 1228

Будинки, споруди

та передавальнi пристрої 15954 23364

Машини та обладнання 10419 12625

Транспортнi засоби 16358 17178

Iнструменти, прилади,

iнвентар (меблi) 2193 2391

Тварини 4 5

Iншi основнi засоби 1973 1988

Бiблiотечнi фонди 1 1

МНМА 241 266

Iншi необоротнi

матерiальнi активи 188 76

Основнi засоби за рахунок цiльового фiнансування не придбавались. В звiтному роцi Товариство не проводило переоцiнку основних засобiв, ознаки зменшення корисностi не розглядалися.

Товариство має 4 виробничих дiльницi (ВД №1 "Максимовське", ВД №2 "Максимiльянiвське", ВД №3 "Миколаївка", ВД №4 "Красне"), елеватор та офiс.

Виробнича дiльниця №1 "Максимовське" складається з комплексу будiвель, до складу якого входять: 4 зерносховища, сiносховище, зерноочисний комплекс та iнше.

Виробнича дiльниця №2 "Максимiльянiвське" складається з комплексу будiвель, до складу якого входять: адмiнiстративна будiвля, 6 зерносховищ, овочесховище, склад матерiалiв та склад отрутохiмiкатiв, критий ток з вiсовою, гаражi, ангар, майстернi та iнше.

Виробнича дiльниця №3 "Миколаївка" складається з комплексу будiвель, до складу якого входять: 4 зерносховищ, зерноочисний комплекс, плодосховище, склад, гаражi, ангар, мех.двiр на 60 тракторiв та iнше.

Виробнича дiльниця №4 "Красне" складається з комплексу будiвель, до складу якого входять: 6 зерносховищ, склади, гаражi, майстернi, та iнше.

Елеватор складається з комплексу будiвель, до складу якого входять: 7 складiв, авто вагова, майстерня, лабораторiя та iнше.

В 2011р. були придбанi основнi засоби, а саме: 2 культиватора Great Plains 6544FC загальною вартiстю 928тис.грн., автомобiль VW Passat B7 вартiстю 309тис.грн. автомобiль HYUNDAI ELANTRA GLS вартiстю 110тис.грн., автомобiль Skoda Octavia A5 Elegance вартiстю 309тис.грн. Крiм того, у 2011р. Товариством було введено в експлуатацiю основнi засоби загальною вартiстю 1923тис.грн., якi було отримано в обмiн на майновi права, найбiльш питому вагу в яких займають: будка металева для ПММ вартiстю 489тис.грн., сiялка зернова вартiстю 213тис.грн., 2 катки ЗККШ-5 вартiстю 371тис.грн., трактор ЮМЗ вартiстю 120тис.грн., трактор Т-150 К вартiстю 88тис.грн., трактор Т-150 Г вартiстю 82тис.грн.

Основнi засоби знаходяться за адресою Товариства: 85600, Донецька область, м.Мар'їнка, вул.Заводська, 1а, а також за адресою виробничих дiльниць, а саме: с.Красне, с.Миколаївка, с.Максимовське, с.Максимiльянiвка. Елеватор розташован у м.Красногоровка.

На Товариствi є невиробничi основнi засоби, а саме: база вiдпочинку "Дубрава", яка розташована за адресою: м.Курахове, правий берег Кураховського водосховища, 9.

Ступень зносу основних засобiв на кiнець року склала 33,81%.

Первiсна вартiсть повнiстю з амортизованих основних засобiв склала 4953тис.грн.

Первiсна вартiсть переданих в операцiйну оренду основних засобiв станом на кiнець року склала 3312тис.грн., сума зносу 1092тис.грн. В операцiйну оренду Товариством передано комплекс з переробки сiльськогосподарської продукцiї, який знаходиться у м.Красногоровка та вiдокремленi примiщення у м.Донецьку та Донецькiй областi.

Станом на 31.12.2011р. iснує обмеження права власностi на основнi засоби внаслiдок оформлення у заставу за кредитними угодами основних засобiв вартiстю 15216тис.грн. У тому числi: за договорами застави №55ДСI105I302I2008-К вiд 20.06.2008р., №55ДСI105I301I2008-К вiд 01.04.2008р. заставлено майно залишковою вартiстю 3091тис.грн., за договорами застави №25ДСI28IЗ01I2011-КЛТ вiд 11.07.2011р., №25ДСI28IЗ02I2011-КЛТ вiд 11.07.2011р. заставлено майно залишковою вартiстю 3444тис.грн., за iпотечним договором застави №25ДСI28I101I2011-КЛТ вiд 08.08.2011р. заставлено майно залишковою вартiстю 5793тис.грн., за iпотечним договором застави №25ДСI28I102I2011-КЛТ вiд 22.08.2011р. заставлено майно залишковою вартiстю 2888тис.грн.

Вiдображення у бухгалтерському облiку придбання основних засобiв виконувалось згiдно наказу про облiкову полiтику та п.5-13 П(С)БО №7 "Основнi засоби".

Товариство не є виробничим, тому виробниче обладнання як таке вiдсутнє.

Не всi основнi засоби, що є в наявностi на Товариствi використовуються в виробничiй дiяльностi. Так станом на 31.12.2011р. залишкова вартiсть основних засобiв, що знаходяться на консервацiї складає 6598тис.грн., або 16,86% вiд залишкової вартостi всiх основних засобiв. Використання цих основних засобiв є невигiдним для Товариства. За умови укладення вигiдної угоди не виключено, що цi основнi фонди можуть бути проданi.

Об'єкти основних засобiв використовуються за цiльовим призначенням. Проводяться поточний та капiтальний ремонт споруд. На Товариствi дотримується належний режим експлуатацiї i зберiгання обладнання. Все обладнання пiдтримується в нормальному технiчному станi, для чого проводиться їх текучий та капiтальний ремонт. Товариство має великий парк сiльськогосподарського транспорту. Постiйно здiйснюється технiчне обслуговування та ремонт транспортних засобiв, що дозволяє пiдтримувати його в робочому станi i продовжити термiн його експлуатацiї.

Усi основнi засоби розташованi у критих примiщеннях (автогаражах) або на спецiально обладнаних площадках.

Активи пiдприємства щорiчно iнвентаризуються, їх вартiсть вiдображається в балансi пiдприємства. Iнвентаризацiя основних засобiв зроблена станом на 01.11.2011р. Основнi засоби, якi виявленi як непридатнi до експлуатацiї, своєчасно списуються з балансу за рiшенням спецiально призначеної комiсiї.

Основнi засоби пiдприємства пiдтримуються у робочому станi, за необхiднiстю проводяться поточнi ремонти будiвель, споруд, машин та обладнання, технiчнi огляди транспортних засобiв, профiлактика iнших ОЗ.

Товариство здiйснює свою дiяльнiсть з урахуванням забезпечення охорони навколишнього середовища, санiтарного i епiдемiологiчного благополуччя населення. Пiдприємство щорiчно сплачує збори за забруднення навколишнього середовища, через викиди у атмосферу забруднюючих речовин вiд стацiонарних джерел, розмiщення вiдходiв, викиди вiд дiяльностi автотранспорту. Загалом суттєвого впливу на екологiю регiону немає.

Протягом 2011р. було проведено капiтальне будiвництво (реконструкцiю) будiвлi зерносховища на виробничiй дiлянцi "Миколаївка" вартiстю 87тис.грн. та будiвлi диспетчерської автогаражу на виробничiй дiлянцi "Максимовське" вартiстю 214тис.грн.

На 2012р. капiтальне будiвництво не планується

9. нформація щодо проблем, які впливають на діяльність емітента; ступінь залежності від законодавчих або економічних обмежень

Економiчна ситуацiя в країнi змушує пiдприємство вести безперервну боротьбу iз кризовими явищами, вживати заходiв по стабiлiзацiї виробничої й фiнансово-економiчної дiяльностi.

Взагалi негативний вплив на загальний стан пiдприємства чинять нестабильнi макроекономiчни процеси в країнi.

Викладенi проблеми свiдчать про високий ступень залежностi вiд законодавчих та економiчних обмежень:

- неудосконалiсть податкового законодавства, слiдством чого є високе податкове навантаження,

- полiтична нестабiльнiсть,

- зниження темпiв економiчного розвитку,

- зростання iнфляцiї та зниження впевненостi у майбутньому.

Вирiшення цих проблем можливо лише у разi змiн у економiцi та податкової полiтицi держави.

нформація про факти виплати штрафних санкцій (штраф, пеня, неустойка) і компенсацій за порушення законодавства

Протягом 2011р. Товариство сума сплачених штрафних санкцiй (штрафи, пенi, неустойки) i компенсацiй за порушення законодавства склала 296тис.грн.

10. Опис обраної політики щодо фінансування діяльності емітента, достатність робочого капіталу для поточних потреб, можливі шляхи покращення ліквідності за оцінками фахівців емітента

Джерелом фiнансування пiдприємства є оборотнi кошти (нерозподiлений прибуток) та залученi кошти. Станом на 31.12.2011р. заборгованiсть за довгостроковими кредитами банкiв складає 1150тис.грн., за короткостроковими кредитами банкiв 9864тис.грн.

Крiм того, станом на 31.12.2011р. Товариство має довгостроковi фiнансовi зобов'язання в сумi 7971тис.грн. Товариство знаходиться на самофiнансуваннi. Держзамовлення вiдсутнi.

Товариство має податкову пiльгу з податку на додану вартiсть, яка надається сiльгоспвиробникам, а саме сума нарахованого ПДВ не сплачується до бюджету, а залишається у розпорядженнi Товариства для використання на виробничi цiлi.

Аналiз фiнансових показникiв Товариства:

Лiквiднiсть означає здатнiсть перетворити актив в грошi без втрат його ринкової вартостi. Коефiцiєнти, якi використовуються при аналiзi лiквiдностi, дозволяють оцiнити ефективнiсть використання активiв.

1. Коефiцiєнт абсолютної лiквiдностi за 2009р. - 0,39, 2010р. - 3,56, 2011р. - 0,097, цей коефiцiєнт показує яка частина боргiв пiдприємства може бути сплачена негайно. За три роки вiдбулось погiршення цього показника.

2. Коефiцiєнт загальної лiквiдностi за 2009р. - 9,20, 2010р. - 24,43, 2011р. - 6,23, цей коефiцiєнт дає оцiнку лiквiдностi активiв i показує скiльки гривень поточних активiв пiдприємства припадає на одну гривню поточних зобов'язань. За три роки значення цього показника знаходилося у межах нормативного значення, що свiдчить про високу можливiсть пiдприємства погасити поточнi зобов'язання в повному обсязi.

3. Коефiцiєнт платоспроможностi (автономiї) за 2009р. - 0,86, 2010р. - 0,85, 2011р. - 082, цей коефiцiєнт вiдображає питому власного капiталу пiдприємства в загальнiй сумi коштiв, авансованих у цього дiяльнiсть. За три роки значних змiн цього показника не вiдбувалось, його значення вiдображає достатньо високу незалежнiсть пiдприємства вiд кредиторiв.

4. Станом на 31.12.2011р. поточнi активи пiдприємства склали 86056тис.грн., поточнi зобов'язання - 13802тис.грн. Рiзниця мiж поточними активами та поточними зобов'язаннями складає робочий (функцiонуючий) капiтал, або чистi оборотнi активи. Ця величина характеризую частку оборотних активiв, яка сформована за рахунок власного та довгострокового позикового капiталу. На пiдприємствi величина чистих оборотних активiв має позитивне значення 72254тис.грн. Це означає, що при такому станi пiдприємство може сплачувати поточнi борги лише за рахунок оборотних активiв.

5. Коефiцiєнт покриття зобов'язань власним капiталом за 2009р. - 0,16, 2010р. - 0,18, 2011р. - 0,22, цей коефiцiєнт характеризує спiввiдношення власних i позикових коштiв та вказує залежнiсть пiдприємства вiд залучених засобiв. За три роки цей показник незначно погiршився, але все одно знаходиться у межах нормативного значення, що характеризує достатнiй рiвень незалежностi вiд залучених коштiв.

Проаналiзувавши економiчнi показники, слiд зробити висновки, що протягом трьох рокiв Товариство має лiквiдний баланс i достатнiй рiвень фiнансової стiйкостi та платоспроможностi.

|

|

|

|

|

Дата добавления: 2015-08-31; Просмотров: 712; Нарушение авторских прав?; Мы поможем в написании вашей работы!