КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Характеристика поруки

|

|

|

|

Поняття поруки

Порука

Згідно зі ст. 553 ЦК України за договором поруки поручитель поручається перед кредитором боржника за виконання ним свого обов'язку. Іншими словами, поручитель відповідає перед кредитором за порушення зобов'язання боржником, причому як частково, так і у повному обсязі.

Порука в літературі називається одним з найбільш дієвих способів забезпечення зобов'язань. Це пояснюється тим, що перед кредитором відповідальним є не боржник, який не виконав зобов'язання, а нові особи, майновий стан яких не викликає сумнівів у кредитора, що не є притаманним іншим способам забезпечення виконання зобов'язання1.

Укладення договору поруки може бути обумовлене як бажанням сторін (насамперед кредитора) основного договору, так і вимогами закону. Згідно з п. 8.8 ст. 8 Закону України від 21 грудня 2000 р. № 2181-ПІ "Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами" встановлюється можливість укладення договору податкової поруки, за яким банк-поручитель зобов'язується перед податковим органом відповідати за належне виконання платником податків обов'язків із погашення його податкового зобов'язання або податкового боргу.

1. Відносини поруки оформляються договором, укладеним у письмовій формі — за загальним правилом у формі єдиного документа, підписаного сторонами та скріпленого печатками. Допускається укладення договорів поруки у спрощений спосіб, тобто шляхом обміну листами, факсограмами, телеграмами, телефонограмами тощо (ст. 181 ГК України). Недодержання письмової форми тягне недійсність договору поруки.

Відносини поруки не можна вважати встановленими за листом особи із пропозицією виступити поручителем, оскільки подібний лист не є договором.

|

|

|

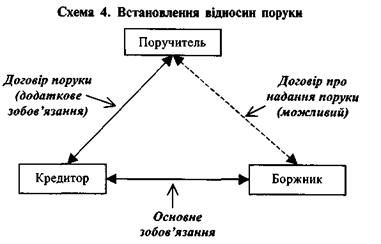

2. Поручитель поручається перед кредитором боржника за виконання ним свого обов'язку. Насамперед це означає, що Договір поруки укладається між поручителем та кредитором.

Існує декілька варіантів встановлення відносин поруки за Договором. Це може бути окремий договір між кредитором і поручителем (див. схему 4); договір за участю кредитора, поручителя і боржника. Законодавство також не забороняє об'єднувати договір поруки із основним зобов'язанням, де поручитель бере участь як третя особа разом із кредитором і боржником1. Зазвичай боржник не бере участі в договорі поруки. Проте він не позбавлений права укласти з поручителем договір про надання поруки. Хоча відносини боржника і поручителя не обов'язково оформляються договором; для їх встановлення достатньо листа боржника із відповідним проханням.

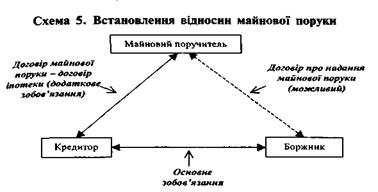

Самостійним способом забезпечення господарських зобов'язань є майнова порука. За змістом ст. 11 Закону України "Про іпотеку" за договором майнової поруки майновий поручитель поручається перед кредитором боржника за виконання ним свого обов'язку іпотекою нерухомого майна, що належить майновому поручителю. На відносини майнової поруки не поширюються норми, що регулюють інститут поруки; вона регулюється винятково нормами щодо застави нерухомого майна (див. схему 5). У цьому разі майновий поручитель є іпотекодавцем відповідно до іпотечного договору і несе відповідальність перед іпотекодержателем за виконання основного зобов'язання боржником. У разі порушення боржником основного зобов'язання майновий поручитель відповідає за задоволення вимоги іпотекодержателя нерухомим майном, що є предметом іпотеки.

3. Згідно з ч. З ст. 553 ЦК України поручителем може бути одна особа або кілька осіб. На відміну від загальних ЦК і ГК України, спеціальне законодавство встановлює певні обмеження на участь у відносинах поруки. Так, Закон України від 12 липня 2001 р. № 2664-ІП "Про фінансові послуги та державне регулювання ринків фінансових послуг" у п. 7 ч. 1 ст. 4 відносить надання поруки до фінансових послуг; відповідно, на ці відносини поширюється ст. 5 зазначеного Закону, яка дозволяє надавати фінансові послуги фінансовими установами, а також, якщо це прямо передбачено законом, фізичними особами — суб'єктами підприємницької діяльності.

|

|

|

Оскільки законодавство не містить прямого дозволу на надання фізичними особами поруки, відповідно поручителями можуть виступати лише юридичні особи, причому ті, що мають статус фінансових установ. Частина 4 ст. 5 Закону надає можливість надавати окремі фінансові послуги (в тому числі поруки) юридичним особам, які за своїм правовим статусом не є фінансовими установами, в порядку, передбаченому Положенням про надання окремих фінансових послуг юридичними особами — суб'єктами господарювання, які за своїм правовим статусом не є фінансовими установами, затв. розпорядженням Державної комісії з регулювання ринків фінансових послуг України від 22 січня 2004 р. № 21.

Поручителем же за договором податкової поруки може бути виключно банк (п. 8.8 ст. 8 Закону України "Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами").

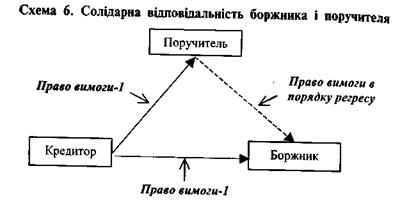

4. Згідно зі ст. 554 ЦК України у разі порушення боржником зобов'язання, забезпеченого порукою, боржник і поручитель відповідають перед кредитором як солідарні боржники, якщ0 договором поруки не встановлено додаткову (субсидіарну) відповідальність поручителя (див. схему 6). За змістом ст. 543 ЦК України це означає, що кредитор має право вимагати виконання обов'язку частково або в повному обсязі як від боржника та поручителя разом, так і від будь-кого з них окремо. Кредитор, який одержав виконання обов'язку не в повному обсязі від одного із солідарних боржників, має право вимагати недоодержане від решти солідарних боржників.

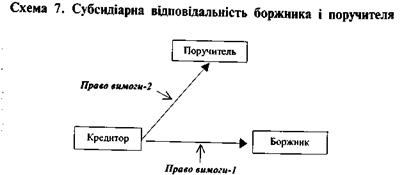

Норма щодо солідарної відповідальності боржника і поручителя є диспозитивною, що, в свою чергу, не виключає встановлення субсидіарної відповідальності цих осіб (див. схему 7). В такому разі кредитор має право вимагати від поручителя сплати заборгованості тільки в разі відсутності у боржника грошових коштів, необхідних для належного (повного) виконання зобов'язання.

|

|

|

Поручитель відповідає перед кредитором у тому ж обсязі, то і боржник, включаючи сплату основного боргу, процентів, неустойки, відшкодування збитків, якщо інше не встановлено договором поруки. Отже, договором поруки може бути встановлено обмежену відповідальність поручителя, наприклад, шляхом визначення суми поруки або шляхом посилання на визначену частину збитків, за погашення яких поручитель несе відповідальність'. Особи, які спільно дали поруку, відповідають перед кредитором солідарно, якщо інше не встановлено договором поруки.

5. До поручителя, який виконав зобов'язання, забезпечене порукою, переходять усі права кредитора у цьому зобов'язанні, в тому числі й ті, що забезпечували його виконання, тому він має право зворотної вимоги до боржника (право регресу). Крім того, відповідно до ст. 558 ЦК України поручитель має право на оплату послуг, наданих ним боржникові. Після виконання поручителем зобов'язання, забезпеченого порукою, кредитор повинен вручити йому документи, які підтверджують цей обов'язок боржника.

6. Стаття 559 ЦК України встановлює випадки припинення поруки. Порука припиняється:

- з припиненням забезпеченого нею зобов'язання;

- у разі зміни зобов'язання без згоди поручителя, внаслідок чого збільшується обсяг його відповідальності;

— якщо після настання строку виконання зобов'язання кредитор відмовився прийняти належне виконання, запропоноване боржником або поручителем;

- у разі переведення боргу на іншу особу, якщо поручитель не поручився за нового боржника;

- після закінчення строку, встановленого в договорі поруки. У разі, якщо такий строк не встановлено, порука припиняється, якщо кредитор протягом 6 місяців від дня настання строку виконання основного зобов'язання не пред'явить вимоги до поручителя.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 937; Нарушение авторских прав?; Мы поможем в написании вашей работы!