КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Вартість валюти, валютні курси та їх режими

|

|

|

|

Під валютою розуміють грошову одиницю країни чи інший платіжний засіб.

За різними ознаками валюту поділяють на:

а) на національну валюту — законний платіжний засіб на території країни, що його випускає;

б) іноземну валюту — платіжний засіб інших країн, що законно чи незаконно використовується цією країною;

в) резервну валюту — валюту, в якій країни тримають свої ліквідні міжнародні резервні активи, необхідні для покриття боргів;

г) валюту, що вільно використовується, тобто валюту, що широко використовується для міжнародних угод і активно купується і продається;

д) тверду валюту — валюту зі стабільним валютним курсом.

Однією з найважливіших ознак валюти є її конвертованість.

Конвертованість валюти — це здатність резидентів вільно, без будь-яких обмежень, обмінювати національну валюту на іноземну і використовувати іноземну валюту в угодах з реальними і фінансовими активами.

Залежно від типів міжнародних операцій встановлюється ступінь конвертованості валюти, який нижче наведено в порядку зростання.

1. Конвертованість за поточними операціями — це відсутність обмежень на платежі й трансферти з поточних міжнародних операцій, що пов'язані з торгівлею товарами і послугами, міждержавними переказами, доходами і трансфертами.

2. Конвертованість за капітальними операціями — це відсутність обмежень на платежі й трансферти з міжнародних операцій, що пов'язані з рухом капіталу.

3. Повна конвертованість — це відсутність будь-яких обмежень і за поточними, і за капітальними операціями.

У внутрішньому грошовому обігу може широко використовуватись іноземна валюта, тоді виникає так званий паралельний обіг валют. Він може мати такі форми:

|

|

|

а) доларизація або використання іноземної валюти як засобу обігу, одиниці розрахунку і засобу зберігання;

б) валютне заміщення або використання іноземної валюти тільки як засобу обігу.

Валюта як і будь-який товар має ціну. Оскільки ціну валюти не можна виразити в ній самій, то її виражають в інших валютах, і це є обмінний, або валютний, курс. Валютний (обмінний) курс — це одиниця національної валюти, виражена в одиницях іноземної валюти. Валютний курс може встановлюватися законодавчо або в процесі взаємного котирування валют. Валютне котирування — це визначення валютного курсу на основі певних ринкових механізмів.

Розрізняють наступні методи валютного котирування.

|

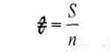

Пряме котирування — це вираження валютного курсу одиниці національної валюти в одиницях іноземної валюти. Таке співвідношення показано формулою:

За цією формулою гривня виражена в n – ій частині американського долара.

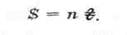

Непряме котирування — це вираження валютного курсу одиниці іноземної валюти в одиницях національної валюти. Вираз цього співвідношення такий.

Звідси видно, що один долар прирівнюється до п гривень.

В практиці використовується крос-курс котирування — це вираження курсів двох валют одної до іншої через їхній курс щодо третьої валюти (як правило, до долара США).

За часовим виміром котировки валютного курсу, що використовуються у бізнесовій практиці, мають таку класифікацію.

Курс-спот — це курс, за яким обмінюються валюти лише впродовж двох днів з моменту досягнення угоди про курс.

Фодварний курс — це узгоджений курс, за яким обмінюються валюти в певний момент в майбутньому, більш ніж через три дні після досягнення угоди про курс.

В практичних цілях використовується також декілька різновидів розрахункових курсів.

Номінальний валютний курс — це відносна ціна двох валют.

|

|

|

де Са — іноземна валюта;

Ch — національна валюта.

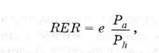

Реальний валютний курс — це національний валютний курс, скоригований з урахуванням зміни рівня цін у своїй країні та країні, до валюти якої котирується національна валюта.

|

де Ра — рівень цін в інших країн;

Ph — рівень національних цін.

Багатосторонній валютний курс — це законодавчо встановлене використання ефективних курсів національної валюти залежно від видів валютних операцій, учасників цих операцій та валют, в яких вони здійснюються.

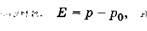

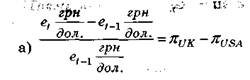

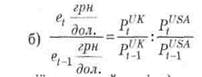

Важливим є різновид валютного курсу — паритет купівельної сили (ПКС). Це валютний курс, за яким купівельна сила грошей у різних країнах буде однаковою. Якщо, наприклад, "Форд" в Україні коштує 53 300 грн, а в США — 10 000 дол., то ПКС становитиме 5,33 грн =1,0 дол. Це абсолютний ПКС. У довгостроковому періоді реальний валютний курс має бути постійним. Виходячи з цього, номінальний ПКС може бути і відносним, або таким валютним курсом, який зазнає змін залежно від цінових змін в обох країнах:

|

де £ — процентні зміни курсу;

р, р0 — процентні зміни індивідуальних цін.

Відносний ПКС, наприклад, між Україною і США може бути вираженим так:

|

(для невисоких темпів інфляції),

де π — рівень інфляції, який підраховується таким чином:

|

| Це є процентна зміна цін за певний час. |

(для високих темпів інфляції за певний період).

(для високих темпів інфляції за певний період).

Отже, відносний ПКС, на відміну від абсолютного ПКС, визначається тільки на часовому інтервалі одночасної зміни рівня цін і валютного курсу. ПКС виходить із загального рівня цін, тобто із рівня цін товарів, що входять до споживчого кошика.

Режими валютних курсів — це організація або правила і процедури визначення валютного курсу, його зміни, використання для здійснення розрахунків, налагодження постійних відносин між країнами, обслуговування зовнішньоекономічних зв'язків.

Вибір режиму курсоутворення залежить від стану економічного розвитку, показників економіки, ступеня її відкритості, стану фінансових ринків, ступеня їх диверсифікованості, стану платіжного балансу, величини резервів іноземної валюти, ступеня залежності економіки від міжнародної торгівлі, стану грошової системи країни тощо. Існує декілька основних режимів валютного курсу.

|

|

|

Фіксований режим валютного курсу. Валютний курс встановлюється урядом як постійні фіксовані пропорції обміну національної валюти на іноземну. Він більше підходить для невеликих відкритих економік, які значною мірою залежать від зовнішньої торгівлі. Може також використовуватись у випадку зіткнення країни з "внутрішніми номінальними шоками". Наприклад, змінами у попиті на гроші. Про його недоліки і переваги дає уявлення табл. 8.1.

Таблиця 8. 1. Переваги і недоліки фіксованого валютного курсу

| Переваги | Недоліки |

| 1. Дисциплінує економічну | 1. Внутрішні економічні цілі під- |

| політику. | порядковані зовнішнім цілям за- |

| 2. Сприяє взаємозалежності | безпечення рівноваги платіжного |

| національних економік на | балансу. |

| основі більш тісної | 2. Занадто великий обсяг валютних |

| координації макрополітики | резервів нераціонально прив'яза- |

| країн. | ний до потреб підтримання націо- |

| 3. Створює більш ефективне | нального фіксованого валютного |

| економічне середовище | курсу. |

| (наприклад, розподіл | 3. Економіці неможливо ізолюва- |

| ресурсів). | тись від зовнішніх шоків. |

| 4. Стимулює довгострокові | 4. Недружелюбна спекуляція слаб- |

| прямі іноземні інвестиції. | кою валютою не дає змоги підтри- |

| 5. Робить більш ефективною | мувати довгий час зафіксовані про- |

| фіскальну політику щодо | порції обміну валют. |

| стимулювання зростання | 5. Ігнорує вільну гру попиту і про- |

| національного доходу | позиції, тому спотворює економіку |

Плаваючий (гнучкий) режим валютного курсу. Гнучкий валютний курс формується під дією попиту та пропозиції. Уряд не втручається у його формування. Переваги фіксованого валютного курсу є недоліками гнучкого валютного курсу і навпаки.

Гнучкий валютний курс найбільш підходить для великих, відносно "закритих" економік з високодиверсифікованими структурами виробництва, з високорозвиненою економічною і фінансовою системами, а також для тих випадків, коли причиною економічних негараздів виступають так звані "зовнішні номінальні шоки" (наприклад, підвищення світових цін на імпорт).

|

|

|

Сучасні системи валютного курсу є різними сполученнями фіксованих та плаваючих курсів (тобто гібридними).

1. Коригований валютний курс — це курс, що автоматично змінюється залежно від зміни певного набору показників (наприклад, інфляції).

2. Керовано плаваючий валютний курс — курс, що встановлюється центральним банком, а не валютним ринком, але з частими його змінами (тобто адміністративно).

3. Прямий державний контроль усіх міжнародних трансакцій.

4. Контрольований валютний курс має цільове і призначення, і термін (наприклад, зниження курсу національної валюти для збільшення експорту національних товарів).

5. Прив'язка до іноземної валюти чи її кошика.

6. Повзуча прив'язка (щонедільна девальвація на певну передбачувану величину).

7. Валютний коридор (девальвація щодня в певних межах).

Тема 8. Міжнародні розрахунки і платіжний баланс

Суть міжнародних розрахунків. Основні форми міжнародних розрахунків. Платіжний баланс. Структура платіжного балансу.

Міжнародні розрахунки — це регулювання грошових зобов'язань і вимог резидентів країни стосовно нерезидентів. Головне місце в міжнародних розрахунках посідають платежі у зовнішній торгівлі за послуги, кредити, інвестиції.

Специфіка міжнародних розрахунків визначається відсутністю загальноприйнятого для всіх країн платіжного засобу, оскільки національна валюта не є законним платіжним засобом для інших країн. Тому в міжнародних розрахунках використовуються боргові вимоги, підраховані в іноземній валюті, тобто девізи. Ці платіжні засоби мають форми різних кредитних знарядь міжнародних розрахунків.

У XIX ст. переважали девізи у формі комерційних переказних векселів (трат), що виписувались експортером на імпортера.

На початку XX ст. трати почали витіснятися банківськими знаряддями міжнародних розрахунків, що мали більш широку сферу обігу.

Найбільші банки різних країн підтримують взаємні кореспондентські зв'язки, відкривають один одному поточні рахунки (авуари), зберігають на них грошові засоби у відповідній іноземній валюті й виконують на засадах взаємності платіжні та інші доручення.

Рівнозначні вимоги та зобов'язання сторін реалізуються в процесі їх взаємної компенсації і обслуговуються в основному такими інструментами, як банківські векселі, чеки та перекази.

Банківські векселі — це трати, що виставляються банками країни на іноземних кореспондентів. Купую чи ці векселі у національних банків, імпортери пересилають їх експортерам, погашуючи таким чином свої боргові зобов'язання.

чи ці векселі у національних банків, імпортери пересилають їх експортерам, погашуючи таким чином свої боргові зобов'язання.

Банківський чек — це письмовий наказ банку — володарю авуару за кордоном своєму банку-кореспонденту про перерахування певної суми з його поточного рахунку чекоотримачеві.

Перекази (почтові й телеграфні) дають змогу прискорити розрахунки і запобігти валютних втрат від коливань курсу.

Золото в міжнародних розрахунках використовувалось в умовах золотого монометалізму. Сьогодні знаряддям міжнародних розрахунків виступають валюти (США, ЄС, Великої Британії, Японії та ін.).

Використовуються переважно такі форми міжнародних розрахунків.

1. Акредитивна форма розрахунків — форма безготівкових розрахунків між резидентами і нерезидентами за товарно-матеріальні цінності й послуги, які являють собою доручення однієї кредитної установи іншій здійснити оплату товарно-транспортних документів за рахунок зарезервованих коштів. Ця форма найбільш складна і затратна.

2. Інкасова операція — форма розрахунку за зовнішньоторговельною угодою, яка полягає в тому, що експортер доручає своєму банку одержати від імпортера певну суму валюти при передачі останньому відповідних товарних документів.

3. Банківський переказ — форма розрахунку, яка здійснюється установою банку за дорученням вкладників для переказу їх вкладів в іншу установу банку або зарахування на рахунок іншого одержувача.

4. Авансові розрахунки — форма розрахунку, за якою оплата товарів імпортером здійснюється до відвантаження, а інколи навіть до виробництва товару. Вона найвигідніша для експортера.

5. Розрахунки з відкритим рахунком зводяться до періодичних платежів імпортера експортеру після одержання товару. Ця форма пов'язана з кредитом за відкритим рахунком. Відкритий рахунок застосовується за регулярних поставок, коли довіра підкріплюється тривалими діловими стосунками, а покупець — солідна фірма. Ці розрахунки вигідні для імпортера і невигідні для експортера (уповільнюють оборотність капіталу, збільшують ризик).

Основою обліку міжнародних розрахунків у СНР є інституційна одиниця. Всі інституційні одиниці об'єднані в п'ять груп, які фактично представляють основні сектори економічної діяльності, що розглядаються за ознакою функціонуючих в них економічних агентів. Розглянемо ці групи:

1) нефінансові корпорації та підприємства — це ті інституційні одиниці, які продукують товари для ринку і надають нефінансові послуги; вони є домінуючою інституційною одиницею реального сектору;

2) сімейні (домашні) господарства — це всі фізичні особи, що продають свою робочу силу, виробляють і споживають ринкові послуги; сімейні господарства теж належать до реального сектору;

3) неприбуткові інституції — це юридичні особи, що надають неринкові послуги сімейним господарствам і засновані на добровільній участі фізичних осіб; неприбуткові інституції теж належать до реального сектору;

4) урядові установи — це інституційні одиниці, які поряд з виконанням політичних функцій і функцій економічного регулювання, виробляють неринкові товари і надають послуги для індивідуального і колективного споживання, а також перерозподіляють доходи; урядові установи є інституційною одиницею бюджетного сектору;

5) фінансові корпорації — це інституційні одиниці, які здійснюють посередництво або надають допоміжні фінансові послуги; фінансові корпорації (банки, фінансові компанії) є основною інституційною одиницею грошового сектору.

5) фінансові корпорації — це інституційні одиниці, які здійснюють посередництво або надають допоміжні фінансові послуги; фінансові корпорації (банки, фінансові компанії) є основною інституційною одиницею грошового сектору.

Всі ці інституційні одиниці є також агентами зовнішньоекономічного сектору.

Міжнародні розрахунки, що випливають з вимог та зобов'язань країни, відтворюються в платіжних та розрахункових балансах.

9.2. Платіжний баланс

Платіжний баланс (ПБ) — це статистичний запис підсумку операцій між резидентами країни та інших країн за певний період (квартал, рік).

Отже, він дає кількісну і якісну характеристику зовнішньоекономічної діяльності країни, її участі у світовому господарстві. Під час складання платіжного балансу величезна кількість міжнародних угод, що здійснюються різноманітними економічними агентами, певним чином класифікується і зводиться разом в певні статті, тобто цілу систему рахунків.

Для правильного розуміння й аналізу платіжного балансу необхідно мати на увазі основні принципи його побудови, які передбачають:

1) охоплення всіх зовнішньоекономічних операцій країни за певний період (місяць, квартал, рік);

2) систему подвійного запису; оскільки платіжний баланс — це бухгалтерська балансова тотожність, то кожна відображена в ньому операція має бути подана двома записами, що мають однакове вартісне вираження; один із цих записів позначається як кредит зі знаком плюс, інший — як дебет зі знаком мінус;

3) наявність економічної території країни, тобто географічної території, що перебуває під юрисдикцією уряду країни, у межах якої можуть вільно переміщуватися робоча сила, товари і капітал;

4) введення інституційних одиниць "резидент — нерезидент"; для відокремлення зовнішньоекономічних операцій від внутрішньо економічних. МВФ рекомендує враховувати тільки операції між резидентами і нерезидентами країни;

5) визначення ринкової ціни; для реєстрації операцій у платіжному балансі використовуються ринкові ціни, тобто ціни, за якими укладаються реальні угоди між незалежним покупцем і незалежним продавцем;

6) вибір розрахункової одиниці; при складанні платіжного балансу країни слід використовувати ту розрахункову одиницю, яка застосовується у внутрішніх розрахунках і обліку, а для перерахування даних на долари рекомендується використовувати курс національної валюти до долара, що фактично діяв на ринку на дату складання платіжного балансу;

7) визначення часу реєстрації; оскільки кожна операція у платіжному балансі має бути подана двома записами, обидва ці записи в ідеалі мають бути зроблені одночасно — у момент здійснення операції;

8) встановлення джерел інформації; для складання платіжного балансу використовуються: митна статистика, статистична звітність грошового сектору, інформація про обсяг зовнішнього боргу, дані про операції з іноземною валютою тощо.

Повна схема складання платіжного балансу, рекомендованого МВФ, містить 112 статей. Агрегована схема зводить ці статті у сім блоків (груп) (табл. 9.1).

| Таблиця 9.1. Схема платіжного балансу | |||||||

| Блок | Назва блоку, статті | Дебет | Кредит | ||||

| А | Поточні операції (поточний ПБ) | ||||||

| Товари: експорт ФОБ | + | ||||||

| Товари: імпорт ФОБ | - | ||||||

| Інші товари, послуги та доходи: кредит | + | ||||||

| Інші товари, послуги та доходи: дебет | - | ||||||

| Всього:товари, послуги та доходи | |||||||

| Приватні односторонні перекази | - | + | |||||

| Всього, за винятком державних, односторонні перекази | — | + | |||||

| Державні односторонні перекази | - | + | |||||

| В | Прямі інвестиції та інший довгостроковий капітал | ||||||

| Прямі інвестиції | - | + | |||||

| - | + | ||||||

| Інший довгостроковий капітал | - | + | |||||

| Національний держсектор | - | + | |||||

| Банківський сектор | - | + | |||||

| + | |||||||

| Всього:А + В (базисний баланс) | |||||||

| С | Короткотерміновий капітал | ||||||

| Національний держсектор | - | + | |||||

| Банківський сектор | - | + | |||||

| Інші сектори | - | + | |||||

| D | Похибки та пропуски | + | |||||

| Всього: А + В + С + D | |||||||

| E | Компенсуючі статті | ||||||

| Переоцінка золотого запасу | - | + | |||||

| Спеціальні права запозичення (SDR) | - | + | |||||

| Переоцінка валютних резервів | - | + | |||||

| Всього:A + B + C + D + E | |||||||

| F | Надзвичайне фінансування | - | + | ||||

| Всього: A + B + C + D4-E + F | |||||||

| G | Зобов'язання у складі валютних резервів іноземних державних органів | - | + | ||||

| Всього:A + B+ C + D+ E + F + G (баланс офіційних розрахунків, підсумковий баланс) | |||||||

| H | . | ||||||

| Підсумкова зміна резервів | |||||||

| Монетарне золото (державний золотий запас) | + | - | |||||

| Спеціальні права запозичення (SDR) | + | - | |||||

| Резервна позиція в МВФ | + | - | |||||

| Валютні активи | + | - | |||||

| - | |||||||

| Інші вимоги | + | ||||||

| Використання кредитів МВФ | - | - | |||||

В аналітичних цілях усі статті платіжного балансу поділяються на статті, що знаходяться "над рискою" і показують рух матеріальних цінностей, весь рух капіталу, за винятком зміни міжнародних резервів, і статті, що знаходяться "під рискою" і включають тільки зміни запасів міжнародних резервів уряду і центрального банку.

Навіть агрегована схема складання платіжного балансу досить складна. Зупинимося детальніше на статтях, блоках і сальдо платіжного балансу.

Статті балансу поточних операцій. Для практичних і аналітичних цілей найбільш важливою частиною платіжного балансу є баланс поточних операцій, тобто блок А. Саме цей блок охоплює зовнішню торгівлю товарами та послугами, яка залишається головною формою зовнішньоекономічних зв'язків у світі, а також такі великомасштабні операції, як переказ доходів від раніше вивезених та ввезених капіталів, грошові перекази приватних осіб та безоплатну допомогу (так звані трансферти) тощо. Слід звернути увагу на той факт, що експорт та імпорт у платіжному балансі оцінюються в цінах ФОБ, в той час як у зовнішньоторговельній статистиці — в цінах СІФ (плюс страхування та транспортні витрати).

Статті, об'єднані під назвою "Інші товари, послуги та доходи", включають:

а) поставки товарів, які важко відділити від поставок послуг;

б) різноманітні послуги;

в) доходи та витрати на використання прав власності (ліцензії, роялті, патенти);

г) доходи від приватних та державних інвестицій за кордон і аналогічні доходи від іноземних інвестицій у країні;

д) операції, пов'язані з політичними та адміністративними функціями держави за кордоном.

Статті "Приватні односторонні перекази" та "Державні односторонні перекази" включають:

а) грошові перекази (трансферти) переселенців, іноземних робітників тощо;

а) грошові перекази (трансферти) переселенців, іноземних робітників тощо;

б) безоплатну державну допомогу.

Трансферти включають передачу матеріальних ресурсів між країнами, коли в обмін країна не одержує ніякого вартісного еквівалента, тобто залежно від напрямку трансферту він відбивається у платіжному балансі тільки за кредитом або за дебетом. Трансферти бувають поточні й капітальні. Поточні трансферти включаються в рахунок поточних операцій платіжного балансу, а капітальні — в рахунок операцій з капіталом. Поточні трансферти не означають передачі права власності на основний капітал, не пов'язані з придбанням або використанням основного капіталу і не передбачають анулювання боргу кредитором.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 864; Нарушение авторских прав?; Мы поможем в написании вашей работы!